มนุษย์เงินเดือน ออมอย่างไร... สร้างความมั่งคั่งให้ชีวิต

“มนุษย์เงินเดือน” มีรายได้ประจำที่สม่ำเสมอ สามารถคาดการณ์รายได้ค่อนข้างแน่นอน แถมยังมีโอกาสที่รายได้จะเพิ่มขึ้นตามอายุงาน และยังมีสวัสดิการการออมต่าง ๆ เช่น กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และสหกรณ์ออมทรัพย์ ทำให้สามารถวางแผนเก็บออมเงินได้ง่าย

การออมสม่ำเสมอแบบ DCA จะช่วยให้เรารักษาวินัยในการลงทุนได้ดีที่สุด เพราะจะถูกตัดเงิน “อัตโนมัติ” เท่ากันทุกงวดไปลงทุนตามที่กำหนดไว้

“มนุษย์เงินเดือนอย่างเรา แค่วางแผนออมเงินจากสวัสดิการและทางเลือกการลงทุนต่าง ๆ

ก็มีชัยไปกว่าครึ่งแล้ว”

รู้ ๆ กันอยู่ว่า... ข้อดีของการเป็นมนุษย์เงินเดือน คือ สามารถวางแผนออมเงินได้ง่ายกว่าฟรีแลนซ์หรือเจ้าของกิจการ เพราะมีรายได้ประจำที่สม่ำเสมอ และคาดการณ์รายได้ล่วงหน้าได้ค่อนข้างแน่นอน จึงทำให้บริหารจัดการเงินได้ง่าย ยิ่งถ้ารู้จัก “3 ขั้นตอน วางแผนออมเงินฉบับมนุษย์เงินเดือน” หนทางสู่ความมั่งคั่งในวัยเกษียณก็รออยู่ไม่ไกล

เพราะมักจะเป็นการ “ออมก่อนใช้” ด้วยการหักเงินออมจากเงินเดือน ทำให้เราไม่มีโอกาสแตะต้องเงินจำนวนนั้น นับเป็นวิธีการออมที่ดีที่สุด เช่น กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และสหกรณ์ออมทรัพย์ เป็นต้น

เพราะแม้ว่ากองทุนประสังคมและกองทุนสำรองเลี้ยงชีพ จะให้สิทธิประโยชน์ในการนำไปหักลดหย่อนภาษีแล้ว การที่มนุษย์เงินเดือนวางแผนภาษีด้านการออมและลงทุนเพิ่มเติม ทั้งในกองทุนรวมเพื่อการออม (SSF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และประกันชีวิต ก็จะช่วยประหยัดภาษีได้มากขึ้น แถมยังมีเงินออมเพิ่มเพื่อไปต่อยอดความมั่งคั่งในปีถัด ๆ ไปอีกด้วย

เพราะหากเข้าใจเรื่องการลงทุน ความเสี่ยง และผลตอบแทนที่คาดว่าจะได้รับจากทางเลือกการลงทุนต่าง ๆ ก็จะช่วยให้ชีวิตปัจจุบันและชีวิตวัยเกษียณสะดวกสบายขึ้นอีกเยอะ ซึ่งเริ่มต้นได้ง่าย ๆ ด้วยการ “แบ่งเงินออมเป็น 4 บัญชี” (หรือ 4 กระปุก) โดยแต่ละบัญชีมีวัตถุประสงค์ที่แตกต่างกัน ดังนี้

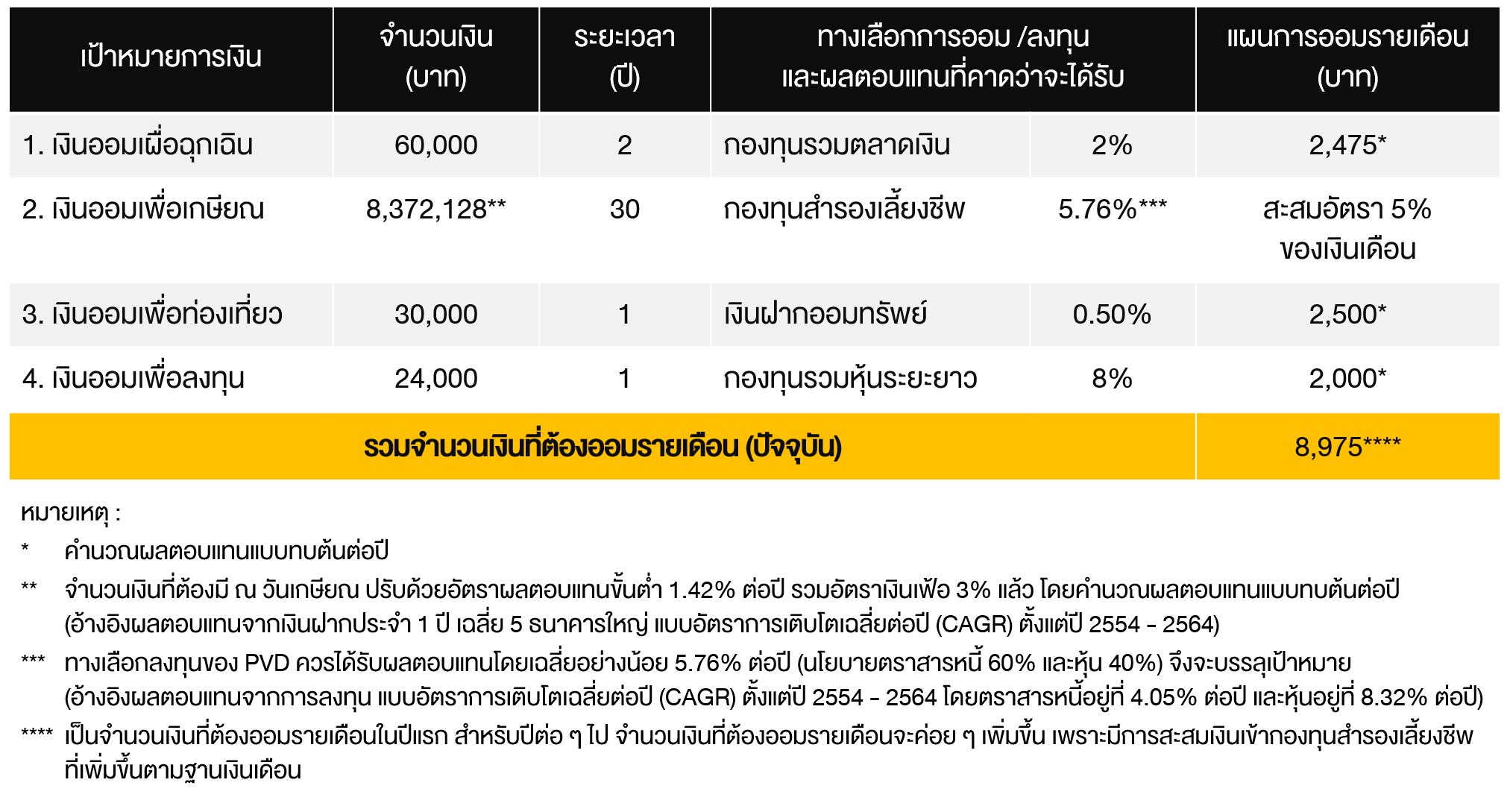

ตัวอย่าง : คุณสมบัติ อายุ 30 ปี เป็นพนักงานบริษัทเอกชน

- ได้รับเงินเดือน 40,000 บาท และคาดว่าจะปรับขึ้น 5% ต่อปี

- มีสวัสดิการเป็นกองทุนสำรองเลี้ยงชีพ (PVD) ที่มีแผนการเลือกลงทุนสำหรับสมาชิก (Employee’s Choice) โดยจ่ายเงินสะสม 5% ของเงินเดือน และบริษัทจ่ายเงินสมทบให้ในอัตราที่เท่ากัน ปัจจุบันมีเงินใน PVD 150,000 บาท

- เป้าหมายเกษียณ คือ ต้องการใช้เงินเดือนละ 30,000 บาท ไปอีก 20 ปีหลังเกษียณ

แนวทางปรับแผนการเงิน หากคุณสมบัติออมเงินไม่ได้ตามแผนที่วางไว้

- สร้างได้เพิ่ม หรือลดค่าใช้จ่ายผันแปร เพื่อให้มีเงินเหลือออมเพิ่ม

- วางแผนออม/ลงทุนเพิ่มตามรายได้ที่เพิ่ม เช่น เพิ่มเงินสะสม PVD เป็น 10% หรือลงทุนในทางเลือกอื่น ๆ

- มีวินัยออมเงินเพื่อเป้าหมายที่สำคัญ เช่น เงินออมเพื่อเกษียณหรือฉุกเฉิน ก่อนออมเงินเพื่อเป้าหมายอื่น ๆ

แน่นอนว่า... การเป็นมนุษย์เงินเดือนก็ย่อมมีโอกาสที่รายได้จะเพิ่มขึ้นตามอายุงาน เป็นโอกาสดีที่เราควรเพิ่มเงินออมเพื่อสร้างความมั่งคั่งในระยะยาว แทนที่จะนำไปใช้จ่ายมากเกินความจำเป็น โดยวิธีออมและลงทุนที่จะช่วยให้เรารักษาวินัยได้ดีที่สุดก็คือ กลยุทธ์ออมสม่ำเสมอแบบ DCA เพราะ บล. หรือ บลจ. ที่เรานำเงินไปลงทุน จะตัดเงิน “อัตโนมัติ” เท่ากันทุกงวดตามที่เรากำหนด ช่วย “ประหยัดเวลาติดตาม” ไม่ต้องมาสนใจสภาวะตลาดในระยะเวลาสั้น ๆ จะได้ใช้เวลาทำงานประจำได้อย่างเต็มที่ ทยอยออมเงินและสะสมสินทรัพย์ไปเรื่อย ๆ เพียงแค่นี้... ชีวิตก็เปลี่ยนจาก “มนุษย์เดือนชนเดือน” มาเป็น “มนุษย์เงินเดือนที่มั่งคั่ง” ได้ไม่ยาก

สำหรับใครที่สนใจอยากรู้เทคนิคการจัดสรรเงินออมและการลงทุนแบบ DCA เพื่อสร้างวินัยในการออมให้สามารถบรรลุเป้าหมายทางการเงิน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนลงทุนสม่ำเสมอด้วยหุ้นและกองทุน” ฟรี!!! >> คลิกที่นี่