รู้หรือไม่... มนุษย์เงินเดือนก็มีสวัสดิการรองรับวัยเกษียณสุข?

มนุษย์เงินเดือนหลายคนอาจคุ้นเคยกับสวัสดิการต่างๆ เช่น โบนัส วันหยุด-วันลา และค่าล่วงเวลา เป็นต้น แต่รู้หรือไม่ว่า... สวัสดิการบางอย่าง หากใช้ประโยชน์อย่างเต็มสิทธิ สามารถสร้างความมั่งคั่งและความสุขในวัยเกษียณได้

กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนประกันสังคม และค่าชดเชยตาม พ.ร.บ. คุ้มครองแรงงาน พ.ศ. 2541 เป็นสวัสดิการที่จะช่วยเพิ่มเงินออม และสะสมความมั่งคั่งในระยะยาวเพื่อการเกษียณให้แก่มนุษย์เงินเดือนได้

“รู้มั้ยว่า เป็นมนุษย์เงินเดือนก็สบายตอนแก่ได้อย่างน่าอิจฉาเช่นเดียวกัน”

สิ่งที่มนุษย์เงินเดือนจะได้รับจากการทำงาน นอกจากเงินเดือน โบนัส และการขึ้นเงินเดือนเป็นประจำทุกปี ยังมีเรื่องของสวัสดิการที่หลายๆ คนอาจจะยังไม่รู้อีกมาก ซึ่งสวัสดิการเหล่านี้จะช่วยสร้างความมั่งคั่งและความสุขในวัยเกษียณให้เราได้โดยไม่ต้องลำบากลำบนหรือเคร่งเครียดตลอดเวลา

คือ ผลประโยชน์ที่พนักงานจะได้รับเพิ่มเติมนอกจากเงินเดือน ขณะเดียวกันก็ช่วยลดรายจ่ายในชีวิตประจำวันได้อีกด้วย โดยเฉพาะรายจ่ายสำคัญอย่างค่ารักษาพยาบาล โดยบางสวัสดิการเป็นช่องทางการออมที่สำคัญ แต่มนุษย์เงินเดือนหลายคนอาจจะยังไม่ทราบและไม่เข้าใจในสิทธิประโยชน์มากเพียงพอ

ดังนั้น หากลองทำความเข้าใจและใช้ประโยชน์จากสวัสดิการอย่างเต็มสิทธิ จะช่วยสร้างความมั่งคั่งและความสุขในวัยเกษียณให้แก่มนุษย์เงินเดือนได้ไม่ยาก วันนี้มาลองทำความเข้าใจ “3 สวัสดิการแสนดี เพื่อวัยเกษียณสุขของมนุษย์เงินเดือน” กัน!!!

กองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

เป็นกองทุนที่มนุษย์เงินเดือนควรให้ความสำคัญตั้งแต่เริ่มเข้าทำงาน เพราะเป็นแหล่งเงินออมชั้นดีที่เราสามารถสะสมเงินลงทุนได้อย่างสม่ำเสมอทุกเดือน แถมนายจ้างยังใส่เงินสมทบเพื่อให้เรามีเงินออมไว้ใช้ในยามเกษียณอีกด้วย

เงินก้อนนี้ จะถูกนำไปลงทุนโดยบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) เพื่อสร้างผลตอบแทนเป็นผลประโยชน์จากเงินสะสมของลูกจ้างและเงินสมทบของนายจ้าง ที่สำคัญ คือ เงินลงทุนและผลประโยชน์ทั้งหมดจะได้รับการยกเว้นภาษี ณ วันที่เราสิ้นสมาชิกภาพจากกองทุนสำรองเลี้ยงชีพด้วยเหตุเกษียณอายุ โดยมีเงื่อนไขว่า... จะต้องมีอายุเกษียณของบริษัทเกิน 55 ปี และเป็นสมาชิกกองทุนสำรองเลี้ยงชีพมากกว่า 5 ปี

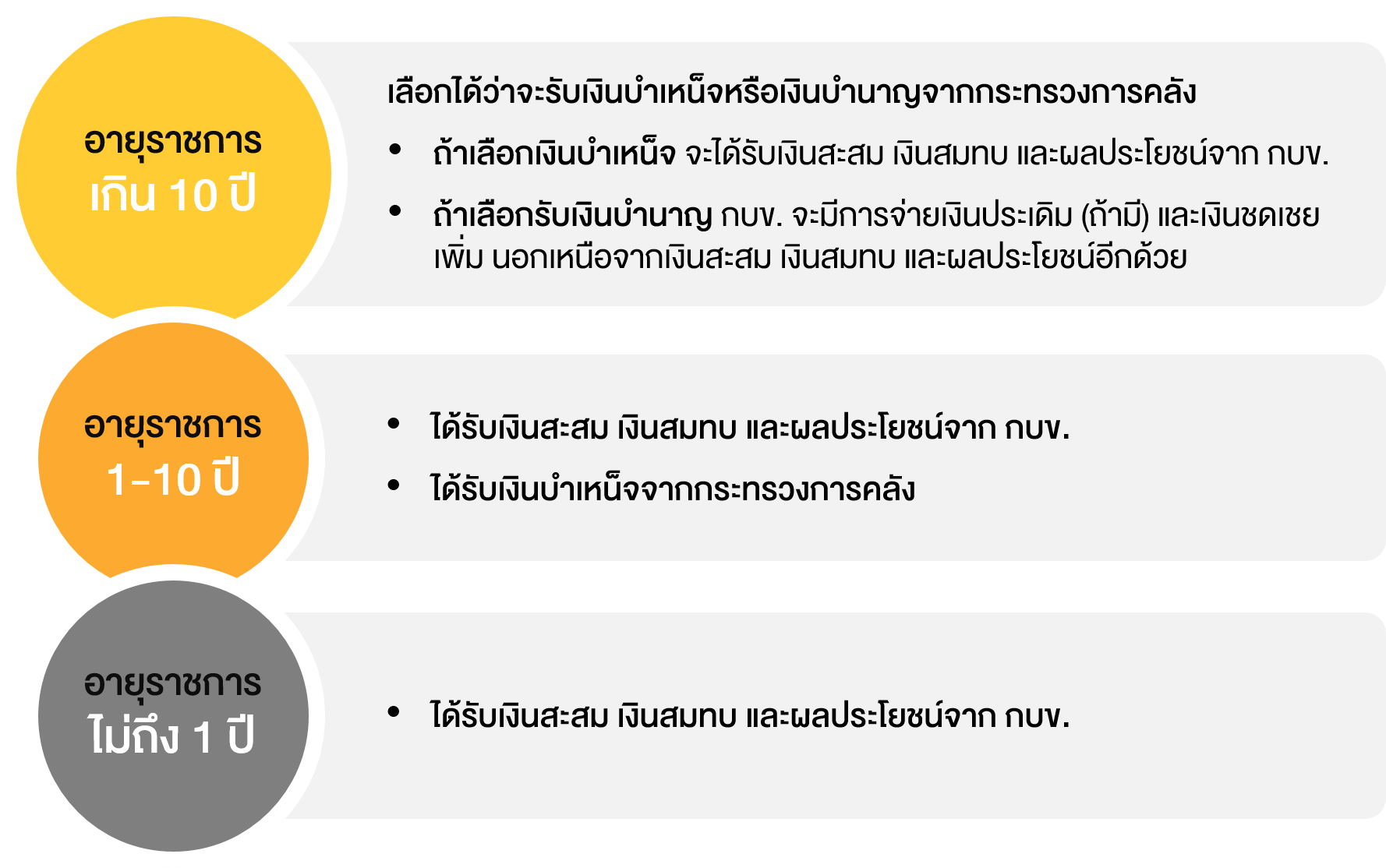

สำหรับมนุษย์เงินเดือนที่ทำงานราชการนั้น ก็มีสวัสดิการรองรับวัยเกษียณผ่านการเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เช่นเดียวกัน โดยมีรายละเอียดและผลประโยชน์ที่จะได้รับดังนี้

กองทุนประกันสังคม

มนุษย์เงินเดือนทุกคนน่าจะคุ้นเคยกับการจ่ายเงินสะสมเข้ากองทุนประกันสังคมทุกเดือน แต่เงินที่จ่ายไปนั้นไม่ได้สูญเปล่า เพราะเป็นหลักประกันพื้นฐานให้กับชีวิต ครอบคลุมค่าใช้จ่ายในเรื่องต่างๆ ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าเลี้ยงดูบุตร เงินชดเชยรายได้กรณีว่างงาน เป็นต้น

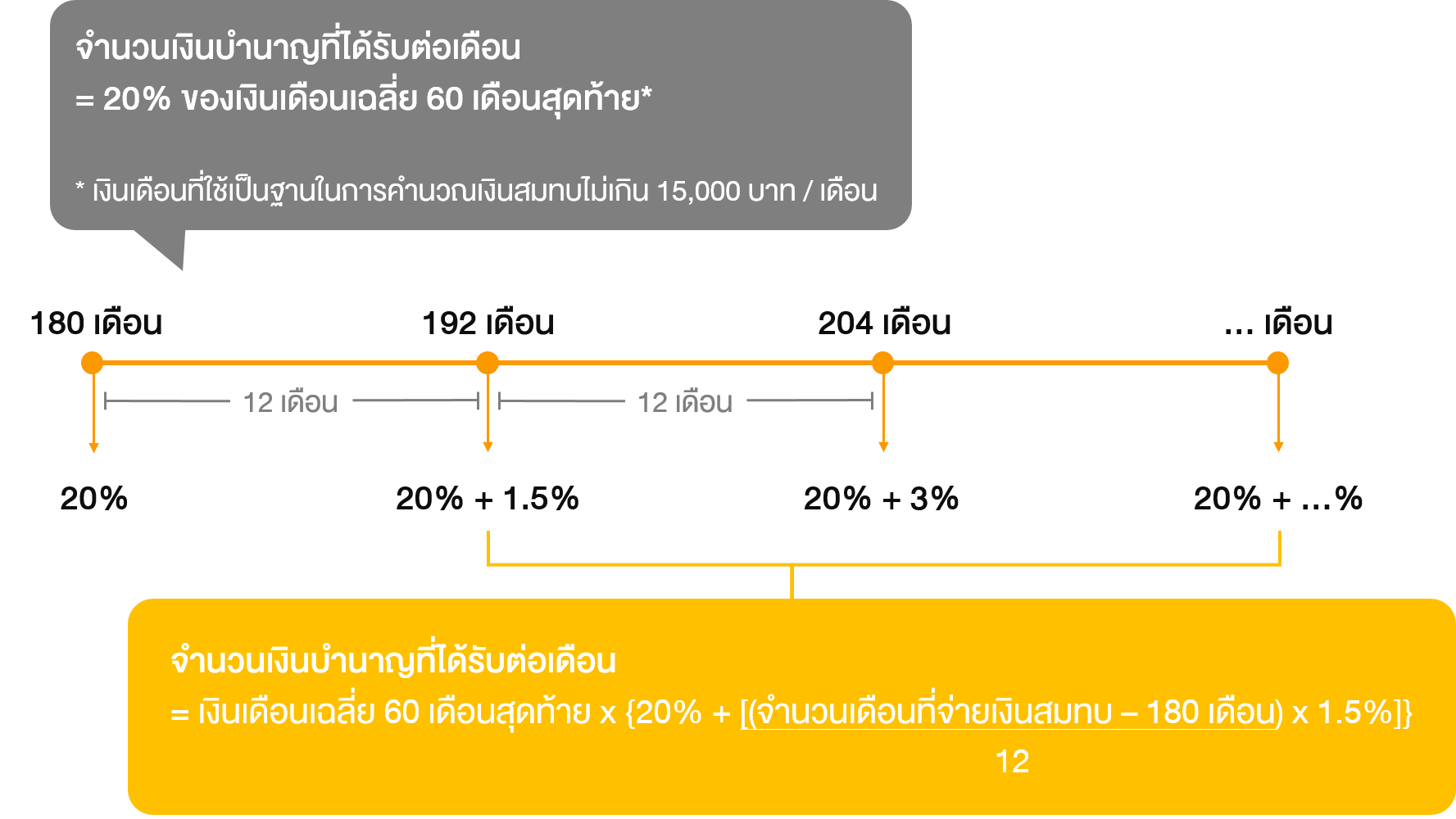

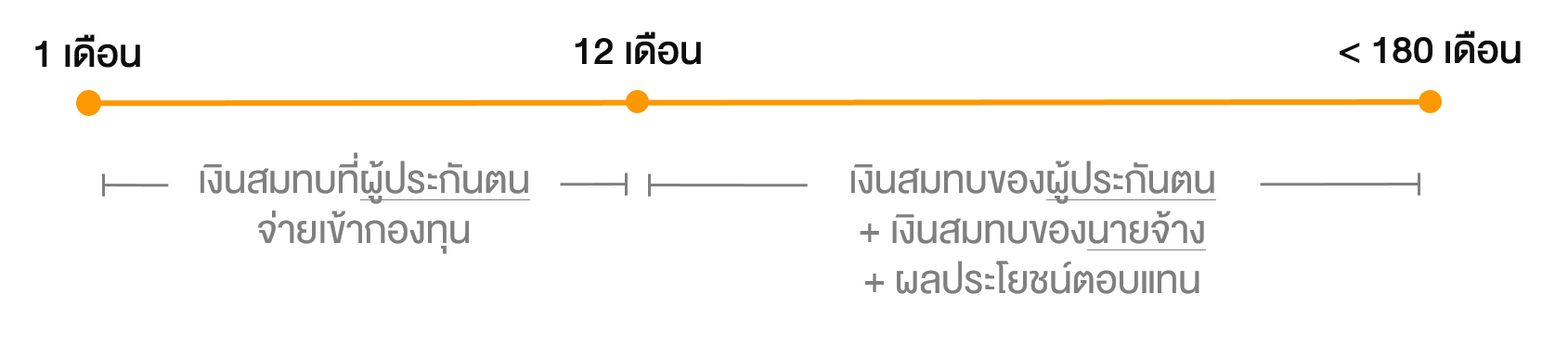

แต่รู้หรือไม่ว่า... ยังมีอีกส่วนหนึ่งซึ่งเหมือนเป็นเงินออม ที่ประกันสังคมแบ่งไว้ให้ผู้ประกันตนอย่างเราๆ ได้ใช้ยามเกษียณด้วย เงินส่วนนั้นเรียกว่า “เงินสมทบกรณีชราภาพ” โดยผู้ประกันตนที่จ่ายเงินสมทบไม่ถึง 180 เดือน จะได้รับเงินบำเหน็จชราภาพ และถ้าจ่ายเงินสมทบมากกว่า 180 เดือนขึ้นไป จะได้รับเป็นเงินบำนาญชราภาพ ซึ่งมีเงื่อนไขและผลประโยชน์ทดแทนดังนี้

กรณีชราภาพแบบบำนาญ

- ต้องจ่ายเงินสมทบเข้ากองทุนประกันสังคมไม่น้อยกว่า 180 เดือนหรือ 15 ปี

- กรณีที่มีการจ่ายเงินสมทบเกิน 180 เดือน จะเพิ่มให้อีก 1.5% เมื่อจ่ายเพิ่มในแต่ละปี (12 เดือน)

- ค่าจ้างที่ใช้ในการสมทบเดือนละไม่น้อยกว่า 1,650 บาท แต่ไม่เกิน 15,000 บาท

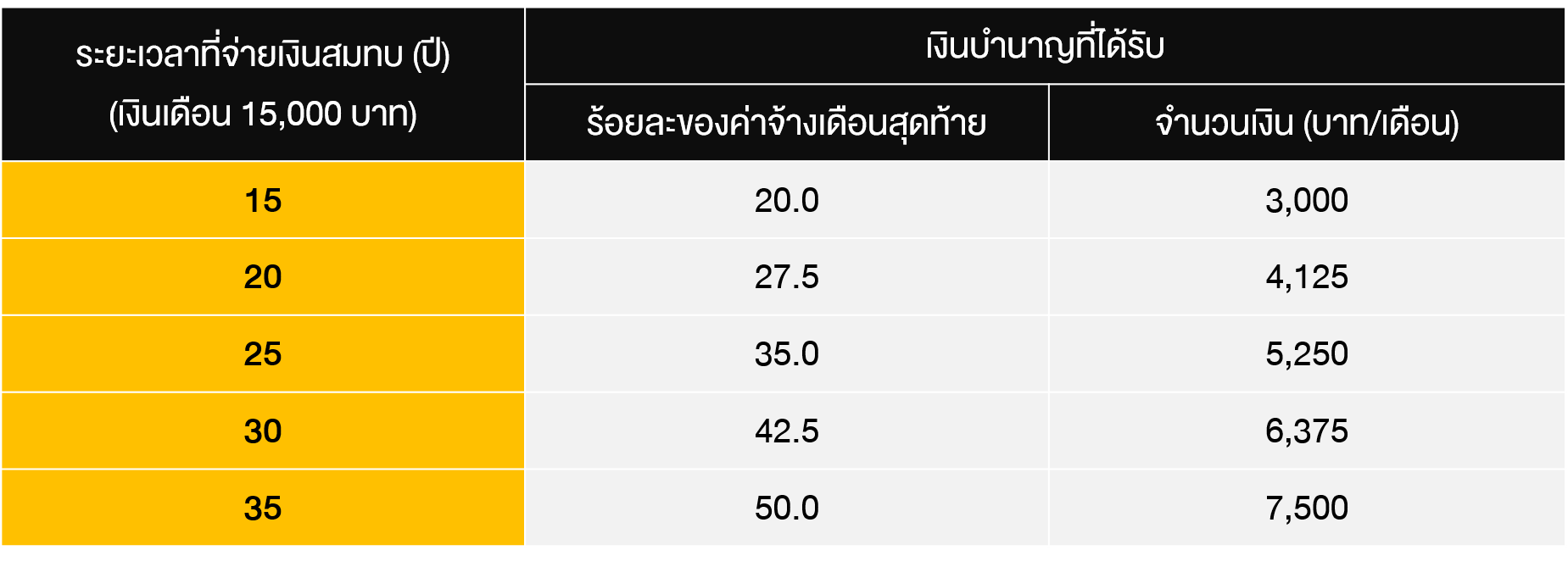

สมมติว่า... เราทำงานได้รับเงินค่าจ้างเดือนละ 15,000 บาท มาโดยตลอด และส่งเงินสมทบมาแล้ว 20 ปี (240 เดือน) ปัจจุบันมีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง ก็จะได้รับเงินบำนาญตามเงื่อนไขต่อไปนี้

เราจะได้รับเงินบำนาญตามจำนวนปีที่จ่ายเงินสมทบโดยมีวิธีคำนวณ คือ

= 15 ปี (แรก) ได้อัตราเงินบำนาญ 20%

= 5 ปี (หลัง) ได้อัตราเงินบำนาญ (1.5% (ปรับเพิ่ม) x 5 ปี) = 7.5%

รวมอัตราเงินบำนาญ 20 ปี = 20% + 7.5% = 27.5%

เราจะได้รับเงินบำนาญรายเดือน = 27.5% x 15,000 บาท

= 4,125 บาท/เดือน ตลอดชีวิต

กรณีชราภาพแบบบำเหน็จ

- จ่ายเงินสมทบไม่ครบ 180 เดือน

- มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย

- กรณีผู้รับเงินบำนาญชราภาพถึงแก่ความตายภายใน 60 เดือน นับตั้งแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ

จะได้รับเงินบำเหน็จชราภาพ 10 เท่าของเงินบำนาญชราภาพรายเดือนที่ได้รับคราวสุดท้ายก่อนถึงแก่ความตาย

ค่าชดเชยตาม พ.ร.บ. คุ้มครองแรงงาน พ.ศ. 2541

ตามมาตรา 118 “การเกษียณอายุไม่ได้เป็นการเลิกจ้างโดยสมัครใจ” แต่เพราะเราอายุเกินข้อกำหนดในการทำงาน จึงเป็นเหตุให้ผู้ที่เกษียณอายุมีสิทธิได้รับประโยชน์ในเรื่องการชดเชยรายได้ด้วย โดยมีเงื่อนไขตามกฎหมายดังนี้

จะเห็นว่า... สิทธิประโยชน์และสวัสดิการของมนุษย์เงินเดือนนั้นมีมากมาย ตั้งแต่การนำเงินไปลงทุนในกองทุนสำรองเลี้ยงชีพ การส่งเงินเข้ากองทุนประกันสังคม และยังมีกฎหมายแรงงานคุ้มครองเงินชดเชยกรณีเลิกจ้างในวันเกษียณอายุอีกด้วย และนี่คือข้อดีของการเป็นมนุษย์เงินเดือน เผื่อใครสนใจทำงานจนถึงวันเกษียณเพื่อรับสิทธิประโยชน์เหล่านี้

สำหรับใครที่อยากรู้เทคนิคการเพิ่มเงินออม และวิธีการสะสมความมั่งคั่งในระยะยาวเพื่อเป้าหมายเกษียณ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ฟรี!!! >> คลิกที่นี่