กองทุนสำรองเลี้ยงชีพ... เงินมรดกก้อนโตเพื่อวัยเกษียณ

เงินออมในกองทุนสำรองเลี้ยงชีพ = หลักประกันที่มั่นคงในยามเกษียณ

ประโยชน์ 2 ต่อของกองทุนสำรองเลี้ยงชีพ คือ 1) ได้รับเงินสมทบส่วนหนึ่งจากนายจ้าง เหมือนได้รับเงินเดือนเพิ่มขึ้นทุกเดือน และ 2) เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพสามารถนำไปลดหย่อนภาษีได้สูงสุด 15% ของค่าจ้าง แต่เมื่อรวมกับการออมเพื่อเกษียณอื่นๆ แล้วต้องไม่เกิน 500,000 บาท

3 เคล็ดลับเพิ่มเงินออมในกองทุนสำรองเลี้ยงชีพ ได้แก่ ออมเงินให้เต็มสิทธิ เลือกนโยบายการลงทุนที่เหมาะสม และหมั่นทบทวนนโยบายการลงทุนอยู่เสมอ

มนุษย์เงินเดือนหลายคนคงเคยมีประสบการณ์ถูกหักเงินเดือนเป็นเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ จนรู้สึกเหมือนเหลือเงินไว้ใช้จ่ายน้อยลง อยากเอาเงินไปทำอย่างอื่นบ้าง ทั้งที่จริงแล้วเงินก้อนนี้เป็นหนึ่งในหัวใจของความมั่งคั่งยามเกษียณของมนุษย์เงินเดือน ซึ่งจะช่วยให้ดำรงชีวิตหลังเกษียณได้อย่างมีความสุขและไม่ต้องเป็นภาระกับลูกหลานด้วย

นอกจากกองทุนสำรองเลี้ยงชีพจะเป็นแหล่งเงินออมชั้นดีเพื่อวัยเกษียณแล้ว ยังมีสิทธิประโยชน์เจ๋งๆ อีก 2 ต่อ ได้แก่

ต่อที่ 1 เมื่อจ่ายเงินสะสมเข้าไปในกองทุนฯ แล้ว ยังได้รับ “เงินสมทบจากนายจ้าง” ตามเงื่อนไขของบริษัท เหมือนเราได้รับเงินเดือนเพิ่มขึ้นทุกๆ เดือนโดยปริยาย

ต่อที่ 2 เงินสะสมในกองทุนสำรองเลี้ยงชีพจะได้รับสิทธิประโยชน์ในการลดหย่อนภาษีได้สูงสุด 15% ของรายได้ แต่เมื่อรวมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือเบี้ยประกันชีวิตแบบบำนาญแล้วต้องไม่เกิน 500,000 บาท

ทีนี้รู้แล้วใช่มั้ยว่า... ทำไมบริษัทถึงอยากให้เราสมัครเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ แต่จริงๆ แล้วยังมีอีก “3 เคล็ดลับ เพิ่มเงินออมในกองทุนสำรองเลี้ยงชีพ” ที่จะช่วยให้เราได้ประโยชน์สูงสุด ดังนี้

ออมผ่านกองทุนสำรองเลี้ยงชีพให้เต็มสิทธิ

ลองเปลี่ยนมุมมองซักนิดว่า... หากให้เราเก็บเงินเอง ก็อาจจะเก็บไม่อยู่ แต่ถ้าเปลี่ยนมาใช้วิธีหักเงินออมจากเงินเดือนมาสะสมในกองทุนสำรองเลี้ยงชีพเลย ก็รับประกันได้ว่าเราจะมีเงินไว้ใช้ในยามเกษียณแน่นอน ดังนั้น เราควรเลือกหักเงินสะสมในอัตราสูงสุด พูดง่ายๆ คือ นายจ้างให้สิทธิออมได้สูงสุดเท่าไหร่ ก็เลือกใช้สิทธิเท่านั้น ซึ่งบางบริษัทให้เราสะสมได้ถึง 15% ของเงินเดือน และนายจ้างจะจ่ายเงินสมทบให้อีกตามข้อกำหนดของบริษัท

ยิ่งเก็บเยอะ ยิ่งสบายในยามเกษียณ

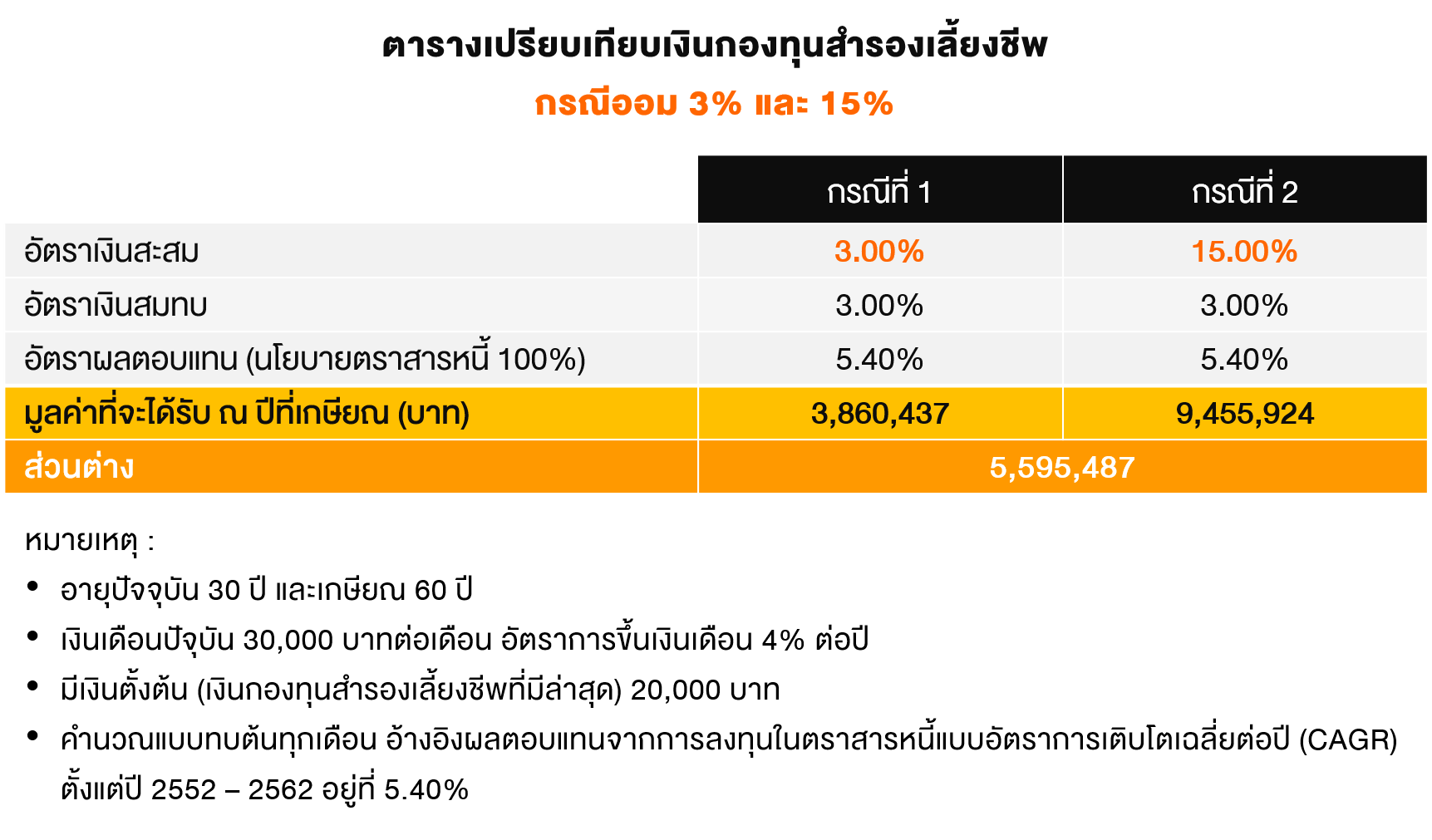

ตัวอย่างเช่น ปัจจุบันเราอายุ 30 ปี เงินเดือนอยู่ที่ 30,000 บาทต่อเดือน อัตราการขึ้นเงินเดือน 4% ต่อปี เลือกลงทุนในนโยบายตราสารหนี้ 100% ได้ผลตอบแทน 5.40% ต่อปี

หากเราเลือกสะสม 3% นายจ้างสมทบให้เท่ากันที่ 3% รวมเป็น 6% เราก็จะมีเงินออม ณ ปีที่เกษียณอายุ 3,860,437 บาทแต่หากเราเลือกสะสม 15% นายจ้างสมทบให้อีก 3% รวมเป็น 18% เราก็จะมีเงินออม 9,455,924 บาท จะเห็นว่า... เพียงแค่เราลดการใช้จ่ายในปัจจุบัน และเปลี่ยนไปออมต่อเดือนให้มากขึ้น เราก็จะมีเงินออมเพิ่มขึ้นถึง 5,595,487 บาทเลย

เลือกนโยบายการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้

การเลือกนโยบายลงทุน หรือ Employee’s Choice นับว่าเป็นปัจจัยสำคัญ เพราะหากต้องการให้เงินออมของเราโตมากๆ คาดหวังอัตราผลตอบแทนสูงๆ เป็นตัวเลขสองหลัก แต่เลือกนโยบายลงทุนในตราสารหนี้ 100% ก็คงเป็นแค่ฝันลมๆ แล้งๆ ไม่มีทางที่นโยบายการลงทุนในตราสารหนี้เพียงอย่างเดียว จะทำให้เราได้รับอัตราผลตอบแทนเป็นตัวเลขสองหลักแน่นอน

นั่นหมายความว่า... หากคาดหวังผลตอบแทนที่สูงขึ้น ก็ควรเลือกนโยบายการลงทุนที่แบ่งเงินไปลงทุนในสินทรัพย์ที่มีโอกาสได้ผลตอบแทนสูงๆ อย่าง “หุ้น” ด้วย

คำถามที่ตามมา คือ ควรแบ่งไปลงทุนในหุ้นสักกี่เปอร์เซ็นต์ดี 20% 30% 50% หรือ 70% คำตอบว่าควรจะแบ่งสัดส่วนไปลงทุนในหุ้นเท่าไหร่ดีนั้น ก็ต้องขึ้นอยู่กับอัตราผลตอบแทนที่เราคาดหวังว่าจะได้จากเงินกองทุนสำรองเลี้ยงชีพเพื่อให้บรรลุเป้าหมายวัยเกษียณ

นอกจากนี้ ยังขึ้นอยู่กับความสามารถในการยอมรับความเสี่ยงของตัวเราเอง รวมไปถึงทางเลือกในนโยบายการลงทุน หรือ Choice ที่กองทุนสำรองเลี้ยงชีพของเรามีให้เลือกอีกด้วย

แต่เนื่องจาก “หุ้น” ให้ผลตอบแทนโดยเฉลี่ยที่สูงกว่าเงินฝากและตราสารหนี้ จึงทำให้หุ้นมีความเสี่ยงที่สูงกว่าด้วยเช่นกัน หลายคนจึงกังวลว่าถ้าแบ่งสัดส่วนไปลงทุนในหุ้นแล้วจะทำให้ขาดทุน หรือเงินต้นจะสูญ อย่าลืมว่า... การออมผ่านกองทุนสำรองเลี้ยงชีพเป็นการลงทุนที่มีระยะเวลายาวนาน 20 - 40 ปี ซึ่งทำให้ความเสี่ยงโดยรวมของการลงทุนในหุ้นลดลง ขณะเดียวกันเงินออมของเราก็มีโอกาสได้รับอัตราผลตอบแทนโดยเฉลี่ยจากการลงทุนที่สูงขึ้น ซึ่งหมายความว่า เราจะมีเงินไว้ใช้ในยามเกษียณที่เพิ่มมากขึ้น

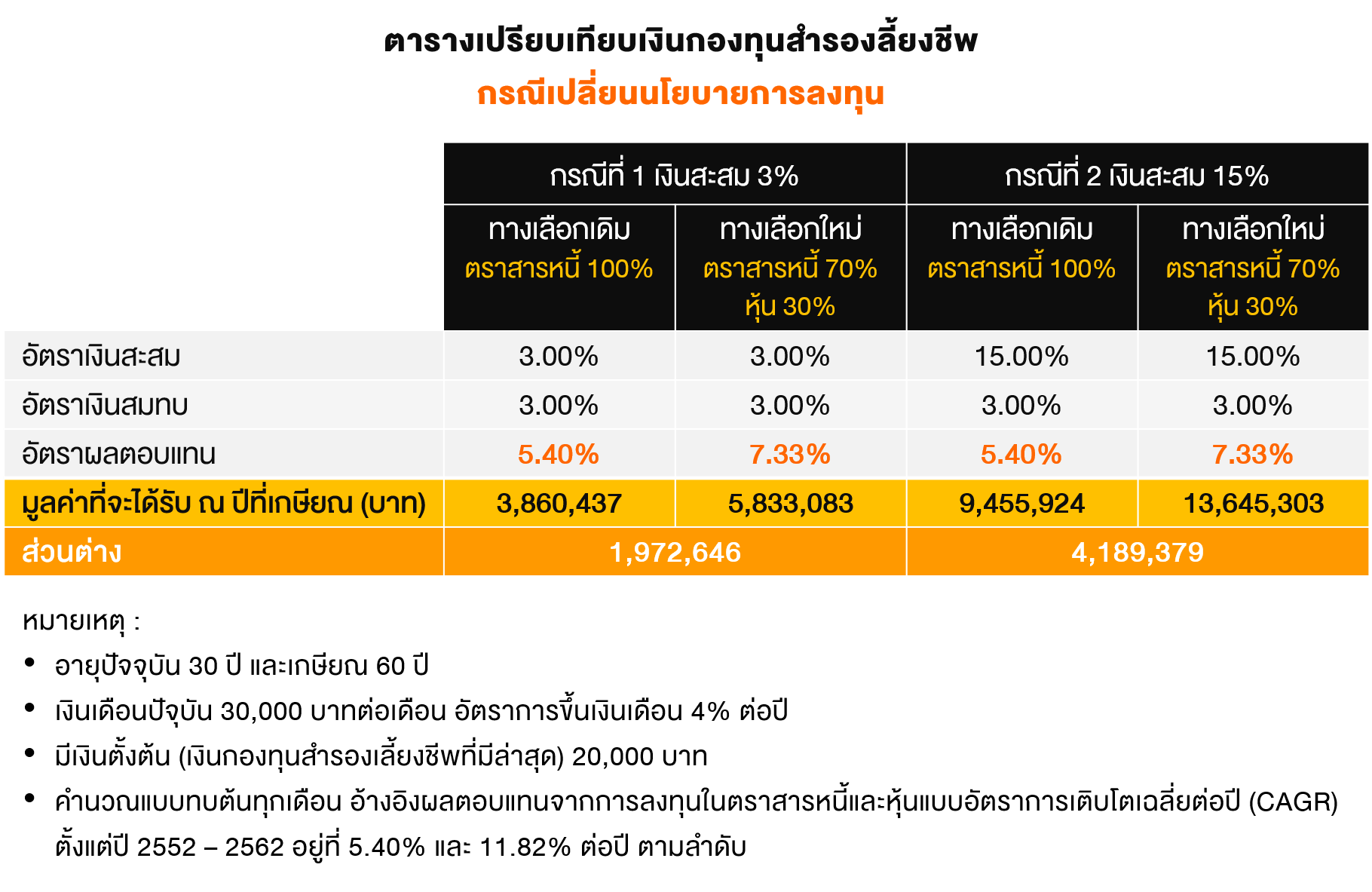

ตัวอย่างเช่น หากเราเปลี่ยนนโยบายการลงทุนในกองทุนสำรองเลี้ยงชีพจาก “ตราสารหนี้ทั้ง 100%” เป็น “ตราสารหนี้ 70% และหุ้น 30%” จะทำให้อัตราผลตอบแทนจากการลงทุนเพิ่มขึ้นจาก 5.40% เป็น 7.33% ซึ่งจำนวนเงินออมที่มากกว่า ย่อมทำให้เรามีโอกาสได้รับผลตอบแทนเป็นจำนวนเงินที่มากกว่าด้วยเช่นกัน

ปัจจุบันบริษัทหลักจัดการกองทุน (บลจ.) ที่ดูแลกองทุนเงินสำรองเลี้ยงชีพของแต่ละบริษัท จะมีโปรแกรมให้เราเข้าไปลองคำนวณเงินออมในกองทุนสำรองเลี้ยงชีพ เพื่อดูว่า ณ วันเกษียณเราจะมีเงินออมก้อนดังกล่าวประมาณเท่าไหร่ บางที่ Advance กว่านั้น คือ เราสามารถทดลองปรับเปลี่ยนอัตราเงินสะสมและนโยบายการลงทุน เพื่อฉายภาพให้เราสามารถวางแผนออมเงินในกองทุนสำรองให้เพียงพอกับที่ต้องการได้ด้วย

ทดลองคำนวณเงินออมในกองทุนสำรองเลี้ยงชีพ >> คลิกที่นี่

ทบทวนนโยบายการลงทุนและสัดส่วนที่เหมาะกับตัวเองในแต่ละช่วงเวลา

ตลอดระยะเวลาการออมผ่านกองทุนสำรองเลี้ยงชีพนั้น เราควรทบทวนนโยบายและสัดส่วนการลงทุนที่เหมาะกับตัวเราเองในแต่ละช่วงเวลา เพื่อเลือก Choice ให้เหมาะกับตนเองอยู่เสมอ โดยพิจารณาจากภาวะเศรษฐกิจการลงทุนที่เปลี่ยนไป หรือการยอมรับความเสี่ยงของเราที่เปลี่ยนไป ไม่ว่าจะเป็น อายุ ฐานะ รวมไปถึงภาระค่าใช้จ่ายต่างๆ เช่น ปรับลดสัดส่วนการลงทุนในหุ้นลงเมื่ออายุมากขึ้น เพื่อลดความเสี่ยงจากการลงทุนและปกป้องเงินต้น ซึ่งก็จะส่งผลต่อจำนวนเงินกองทุนสำรองเลี้ยงชีพที่จะได้รับในอนาคตเช่นกัน

การมีเงินเพื่อใช้ชีวิตในวัยเกษียณอย่างมีความสุขไม่ได้ยากอย่างที่คิด เพียงแค่คุณเริ่มต้นที่จะวางแผนและลงมือออม รู้แบบนี้แล้ว จะรอช้าอยู่ทำไม... มาเริ่มต้นสร้างสุขวัยเกษียณในแบบที่คุณสามารถออกแบบได้ด้วยตนเองกันตั้งแต่วันนี้ดีกว่า