การสร้างพอร์ตการลงทุนจากข้อมูลในเว็บไซต์ www.set.or.th และ www.settrade.com

หลังจากที่เบนรีวิวหน้าสำคัญๆ ของ www.set.or.th และ www.settrade.com มา 2 ตอน หลังเว็บไซต์ปรับปรุงมาในเวอร์ชันใหม่ ช่วยนักลงทุนสามารถค้นหาข้อมูลได้ง่ายขึ้นอย่างไร และตอนที่ 3 ล่าสุดเป็นแนวทางการคัดกรองหุ้นไทยด้วยฐานข้อมูลที่มีอยู่บน 2 เว็บไซต์ (สามารถอ่านได้ที่ลิงค์นี้ https://www.setinvestnow.com/th/knowledge/article/300-new-settrade-web-stock-screening)

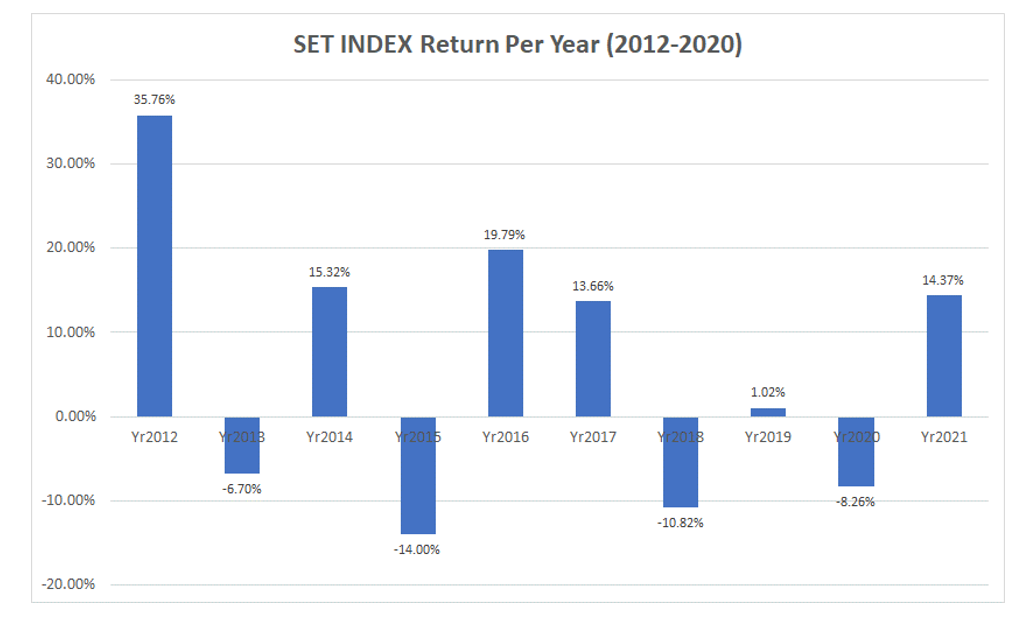

สำหรับตอนนี้เบนขอนำเสนอแนวการประยุกต์ใช้ข้อมูลต่างๆ ที่ website ทั้ง 2 มี เราจะสร้างพอร์ตการลงทุนให้เหมาะสมกับตัวเราเองได้อย่างไร ขั้นตอนแรกของการสร้างพอร์ตการลงทุน (Textbook ที่เขียนเกี่ยวกับการสร้างพอร์ตการลงทุนก็มักจะเริ่มจากขั้นตอนนี้เสมอ) คือ การเข้าใจตัวเองก่อนในแง่ของ “เป้าหมายการลงทุน” สะท้อนเป็น “ผลตอบแทนจากการลงทุน” ในระยะกลางถึงยาว 1-5 ปีเป็นอย่างน้อย ภายใต้ความสามารถในการรับความเสี่ยงที่ตนเองรับได้ นักลงทุนส่วนใหญ่มักจะบอกว่า “ผลตอบแทนเฉลี่ยต่อปีสัก 10% ละกัน บนความเสี่ยงที่รับได้สูง” แต่พอลงทุนจริงกลับพบว่า สิ่งที่เราตั้งเป้าหมายนั้นขัดแย้งกัน เพราะผลตอบแทนเฉลี่ยของ SET INDEX ย้อนหลัง 10 ปี (2555-2564) เพียง 4.92% ต่อปี (คำนวณด้วย Geometric Mean ที่ตัดผลของช่วงเวลา) และในบางปีผลตอบแทนติดลบแรง นักลงทุนก็มักจะรู้สึกไม่สบายใจในช่วงเวลาดังกล่าว

Magic Number ที่นักลงทุนใช้ 10% ต่อปี อาจใช้ได้ในอดีตหลังวิกฤติต้มยำกุ้ง แต่มา ณ ปัจจุบัน ตัวเลขดังกล่าวถือว่าเป็นเป้าหมายที่ท้าทาย และนำมาซึ่งการสร้างพอร์ตการลงทุนที่มีความเสี่ยงสูงกว่าที่นักลงทุนรับได้

นักลงทุนควรประเมินถึงผลตอบแทนเฉลี่ยต่อปีที่ใกล้เคียงกับความเป็นจริง และสอดคล้องกับความสามารถในการรับความเสี่ยงของตนเองแบบจริงจัง อย่างเช่น ผลตอบแทนเฉลี่ย 5-6% ต่อปี บนความเสี่ยงที่รับได้ หรือศัพท์ทางการเงินคือ Maximum Drawdown หากให้เข้าใจง่ายขึ้นคือ เงินลงทุนตั้งต้น 1 ล้านบาท จะรู้สึกอย่างไรหากเงินลงทุนหายไป 1 แสนบาท หรือจะรู้สึกอย่างไรเมื่อเงินลงทุนหายไป 1.5 แสนบาท ไล่ระดับขึ้นไป ระดับใดที่เรารู้สึกไม่สบายใจ นอนไม่หลับ เครียดมากขึ้น นั้นคือจุด Maximum Drawdown ที่ควรจะเป็น

ลำดับถัดไปนักลงทุนเริ่มพิจารณาถึงข้อจำกัดอื่นๆ ดังนี้

- สภาพคล่องที่มีอยู่สูงหรือต่ำ หากต้องพึ่งพิงผลตอบแทนจากพอร์ตการลงทุนนี้ เพื่อใช้ในการดำรงชีพ นั่นหมายความว่าพอร์ตการลงทุนนี้จะต้องเพิ่มความระมัดระวังมากกว่าปกติ

- ระยะเวลาการลงทุน ระยะสั้นคือ 0-1 ปี / ระยะกลาง 1-5 ปี / ระยะยาวมากกว่า 5 ปี ยิ่งระยะเวลาการลงทุนสั้นเท่าไร ความสามารถในการรับความเสี่ยงของพอร์ตนี้ก็จะลดลง

- เงื่อนไขด้านภาษีต่าง ๆ ที่เกี่ยวข้อง ไม่ว่าจะเป็นภาษีเงินได้บุคคลธรรมดา หรือภาษีขายเงินลงทุนที่จะเริ่มใช้ในวันที่ 1 พ.ค. 2566 เป็นต้น บริหารจัดการอย่างไรให้ภาระภาษีลดลงหรือต่ำที่สุด

- ความต้องการเฉพาะบุคคล ซึ่งเป็นเงื่อนไขเฉพาะของนักลงทุน เช่น ไม่ต้องการลงทุนในบริษัทที่ลงทุนในกัญชา / กัญชง, ไม่ต้องการลงทุนในตราสารหนี้ที่ต่ำกว่า Investment grade เป็นต้น

ส่วนเงื่อนไขของกฎระเบียบอื่นๆ ในส่วนของการวางแผนการเงินส่วนบุคคลมักไม่ค่อยมี

เมื่อนักลงทุนได้ภาพรวมทั้งเป้าหมายการลงทุน และเงื่อนไข หรือข้อจำกัดต่าง ๆ ของพอร์ตแล้ว นักลงทุนก็สามารถนำมาออกแบบเป็นพอร์ตการลงทุนเฉพาะตัวในรูปแบบของ Asset Allocation ที่ ณ ปัจจุบันนักการเงินพูดถึงกันค่อนข้างมาก ซึ่ง Asset Allocation ก็คือการลงทุนที่ผสมผสานสินทรัพย์แต่ละประเภทด้วยน้ำหนักที่เหมาะสมกับพอร์ตที่ต้องการ

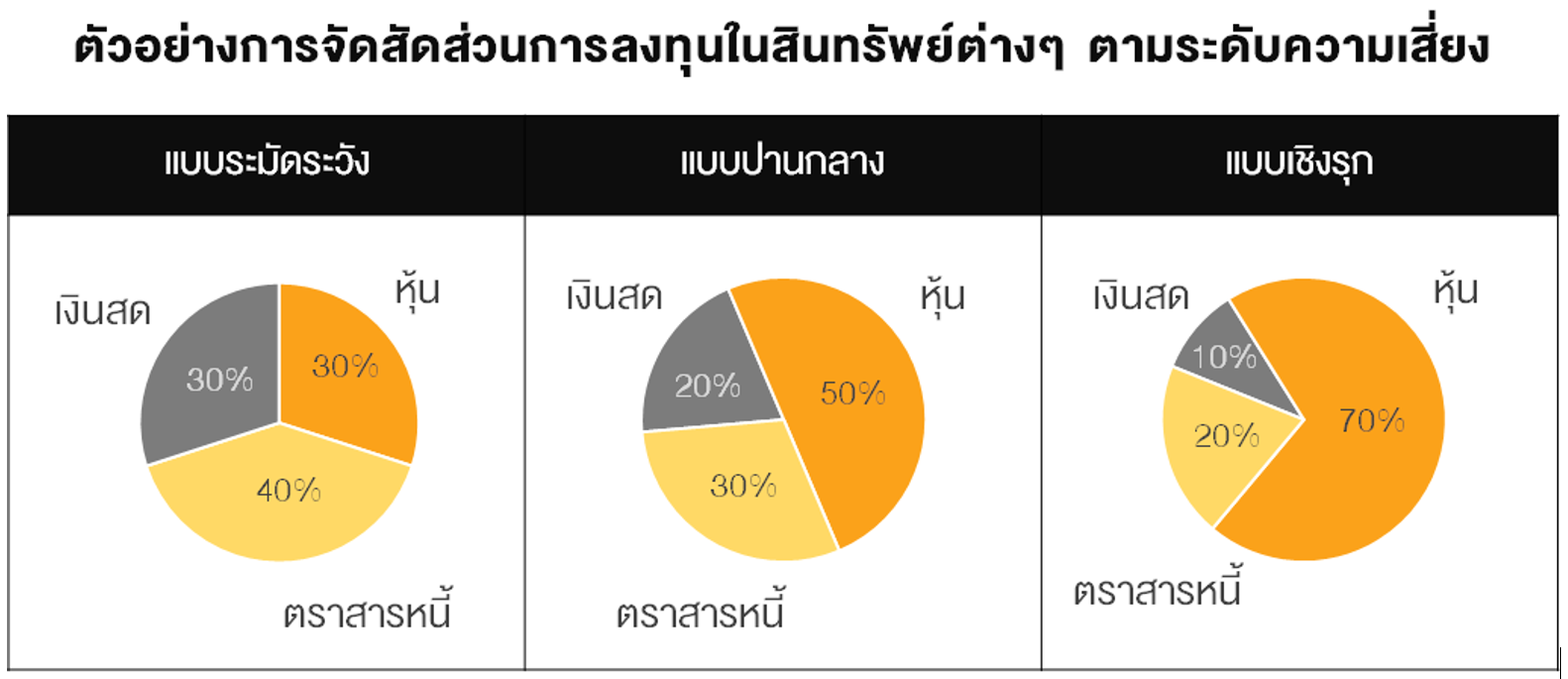

รูปแบบพอร์ตการลงทุนทั่วๆ ไปแบ่งได้ 3 แบบคือ

- แบบระมัดระวัง (Conservative) พอร์ตนี้จะลงทุนสินทรัพย์การลงทุนที่เสี่ยงต่ำเป็นหลัก เน้นการปกป้องเงินต้นของการลงทุน จึงเหมาะกับนักลงทุนที่อยู่ในวัยใกล้เกษียณ หรือเกษียณแล้ว

- แบบปานกลาง (Moderate) พอร์ตนี้เหมาะกับนักลงทุนที่ไม่ต้องการพอร์ตที่หวือหวา การลงทุนในสินทรัพย์เสี่ยงต่ำและสูงแบบใกล้เคียงกัน รูปแบบนี้จึงเหมาะกับนักลงทุนที่อยู่ในวัยทำงาน อายุ 35-45 ปี

- แบบเชิงรุก (Aggressive) พอร์ตนี้จะลงทุนในสินทรัพย์เสี่ยงสูงเป็นหลัก จึงเหมาะกับนักลงทุนที่มีระยะเวลาการลงทุนมากกว่า 10 ปีขึ้นไป โดยไม่ต้องการใช้ผลตอบแทนที่ได้จากพอร์ตการลงทุนระหว่างทาง

ที่มา: www.setinvestnow.com

หมายเหตุ: รายละเอียดเพิ่มเติม https://www.setinvestnow.com/th/knowledge/article/44-how-to-manage-portfolio

ตัวอย่างเช่น หากนักลงทุนประเมินเป้าหมายและเงื่อนไขต่าง ๆ แล้ว พอร์ตการลงทุนที่เหมาะสมกับตนเองคือพอร์ตการลงทุนแบบเสี่ยงปานกลาง ประกอบด้วยเงินสด 20%, ตราสารหนี้ 30% และหุ้น 50% ในโลกการลงทุน ณ ปัจจุบัน การลงทุนในหุ้นได้ขยับขอบเขตออกจากหุ้นไทยไปสู่หุ้นโลกมากขึ้น ดังนั้นน้ำหนักการลงทุนในหุ้น 50% ก็อาจประกอบด้วยหุ้นไทย และหุ้นต่างประเทศ ด้วยน้ำหนักที่แตกต่างกันออกไปตามความเสี่ยงที่แต่ละท่านจะรับได้ ซึ่งแนวทางการคัดกรองหุ้นไทยสามารถดูในรายละเอียดย้อนหลังได้ที่ลิงค์นี้

https://www.setinvestnow.com/th/knowledge/article/300-new-settrade-web-stock-screening

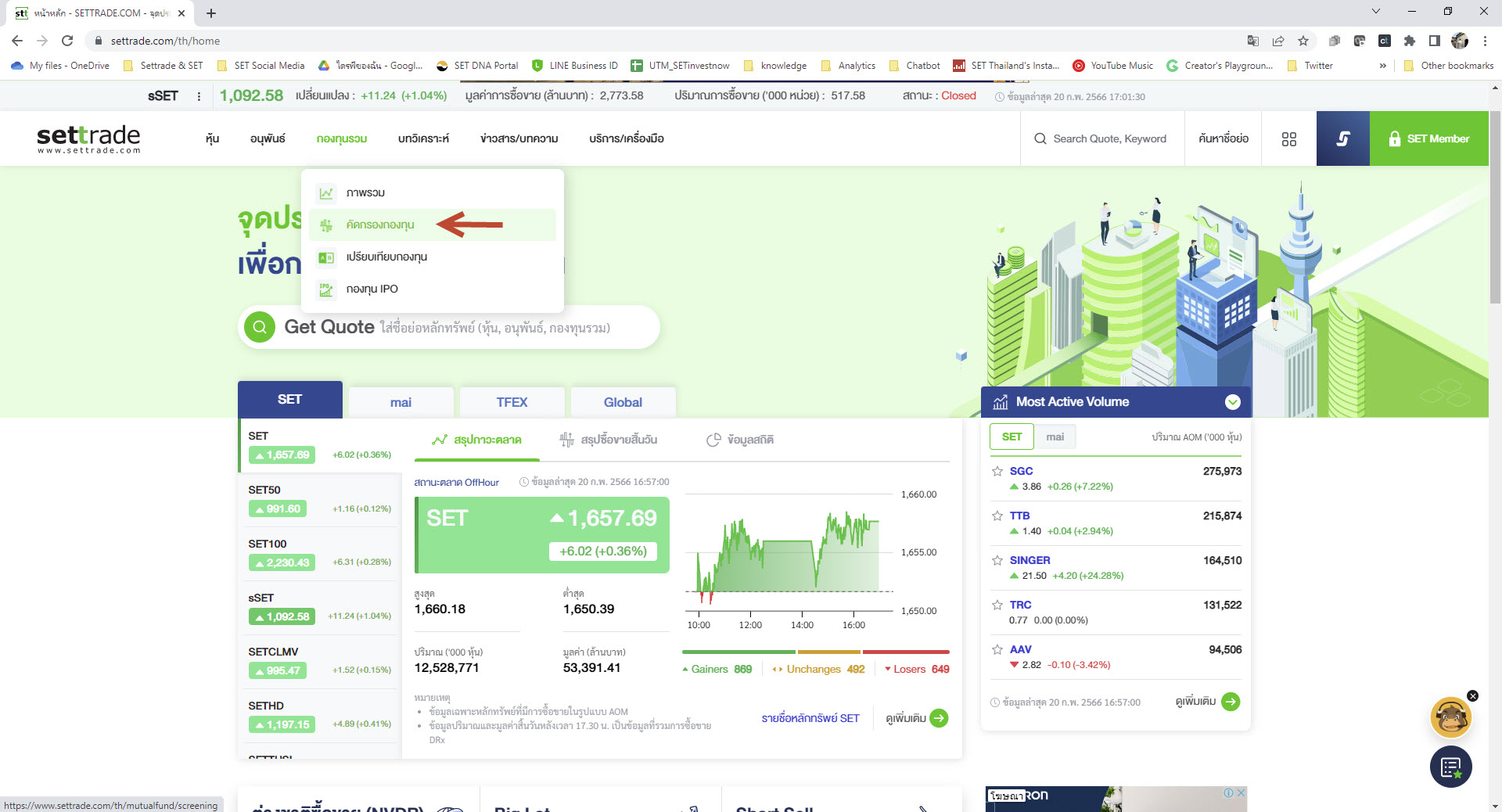

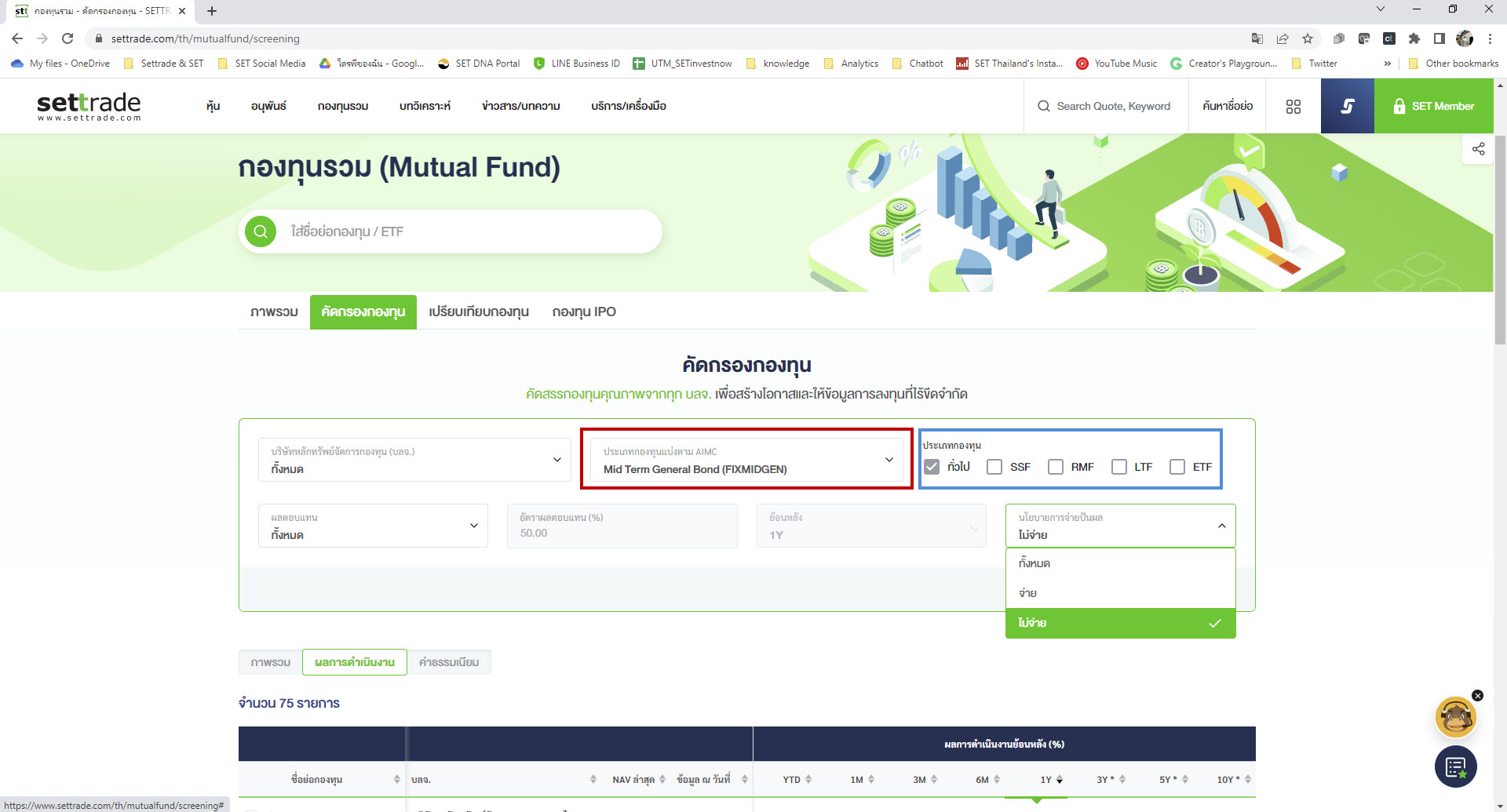

สำหรับการลงทุนในหุ้นต่างประเทศ รวมถึงตราสารหนี้ นักลงทุนสามารถใช้ “กองทุนรวม” เป็นเครื่องมือในการลงทุนได้ โดยวิธีการคัดกรองกองทุนรวมสามารถทำได้ง่าย ๆ ผ่านทาง www.settrade.com ได้เช่นกันดังนี้

เมื่อเข้ามาที่หน้าคัดกรองกองทุนแล้ว นักลงทุนสามารถกำหนดเงื่อนไขการคัดกรองตามวัตถุประสงค์ที่ต้องการคัดกรอง โดยในที่นี้เบนขอยกตัวอย่างการคัดกรองกองทุนรวมตราสารหนี้ระยะกลาง ซึ่งลงทุนในตราสารหนี้ในประเทศเป็นส่วนใหญ่ ประเภทกองทุนทั่วไป และกำหนดเงื่อนไขไม่จ่ายเงินปันผล

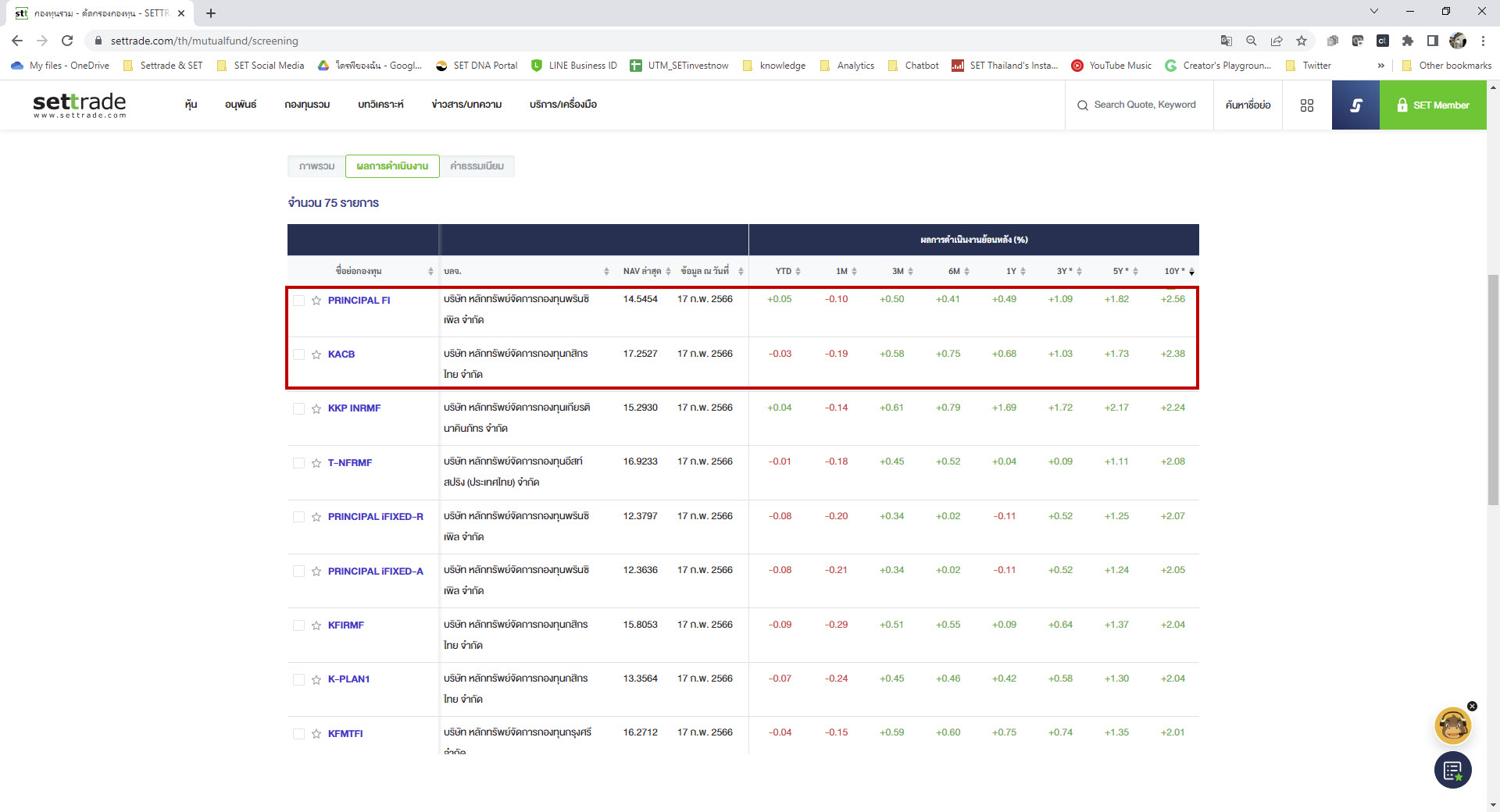

ผลการคัดเลือกด้วยฐานข้อมูลของ www.settrade.com พบว่ามี 75 กองทุนรวมที่เข้าเกณฑ์คัดเลือก นักลงทุนสามารถกด Rank กองทุนที่ให้ผลตอบแทนเด่นในแต่ละช่วงเวลา ในตัวอย่างเบนเลือกที่จะจัดอันดับผลตอบแทนช่วงเวลา 10 ปี พบว่า กองทุน Principal FI ของ บลจ.พรินซิเพิลให้ผลตอบแทนดีที่สุด 2.56% และในแต่ละช่วงเวลาตั้งแต่ 3 เดือนถึง 10 ปี รวมถึงผลตอบแทน YTD ของปี 2566 (ณ วันที่ 17 กุมภาพันธ์ 2566) มีผลตอบแทนที่เป็นบวก เช่นเดียวกับกองทุน KACB ที่ให้ผลตอบแทนระยะ 10 ปีดีเป็นอันดับที่ 2 และผลตอบแทนเป็นบวกในช่วงเวลา 3 เดือนถึง 10 ปี

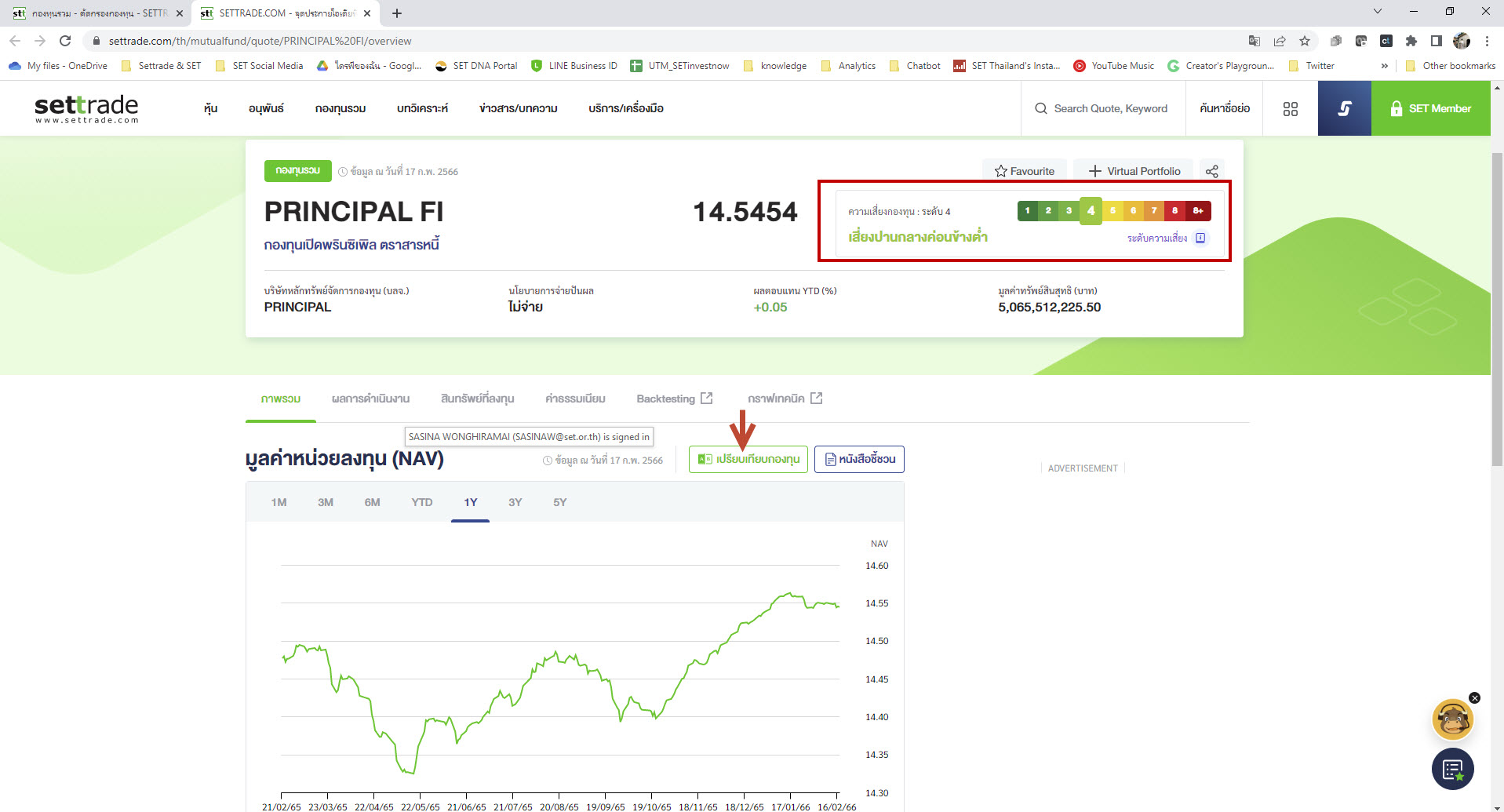

ลำดับถัดไปนักลงทุนสามารถกดเข้าไปดูรายละเอียดของกองทุนรวมทั้ง 2 กองทุนมีความแตกต่างกันอย่างไรในแง่ของการลงทุน ค่าธรรมเนียมการซื้อขายกองทุน และค่าบริหารจัดการกองทุนรวม โดยสามารถกดจากชื่อของกองทุนรวมที่แสดงในหน้านี้ กรณีนี้เบนกดไปที่กองทุนรวม Principal FI ทางเว็บไซต์จะแสดงผล “มูลค่าหน่วยลงทุน (NAV)” ซึ่งนักลงทุนสามารถกดเลือกแต่ละช่วงเวลา รวมถึงหน้านี้จะให้ข้อมูลเกี่ยวกับเงินปันผลว่ามีจ่ายหรือไม่ ความเสี่ยงของกองทุนรวมอยู่ที่ระดับใดจาก 1 ถึง 8 รวมถึงราคา NAV ล่าสุด และมูลค่าทรัพย์สินสุทธิรวม

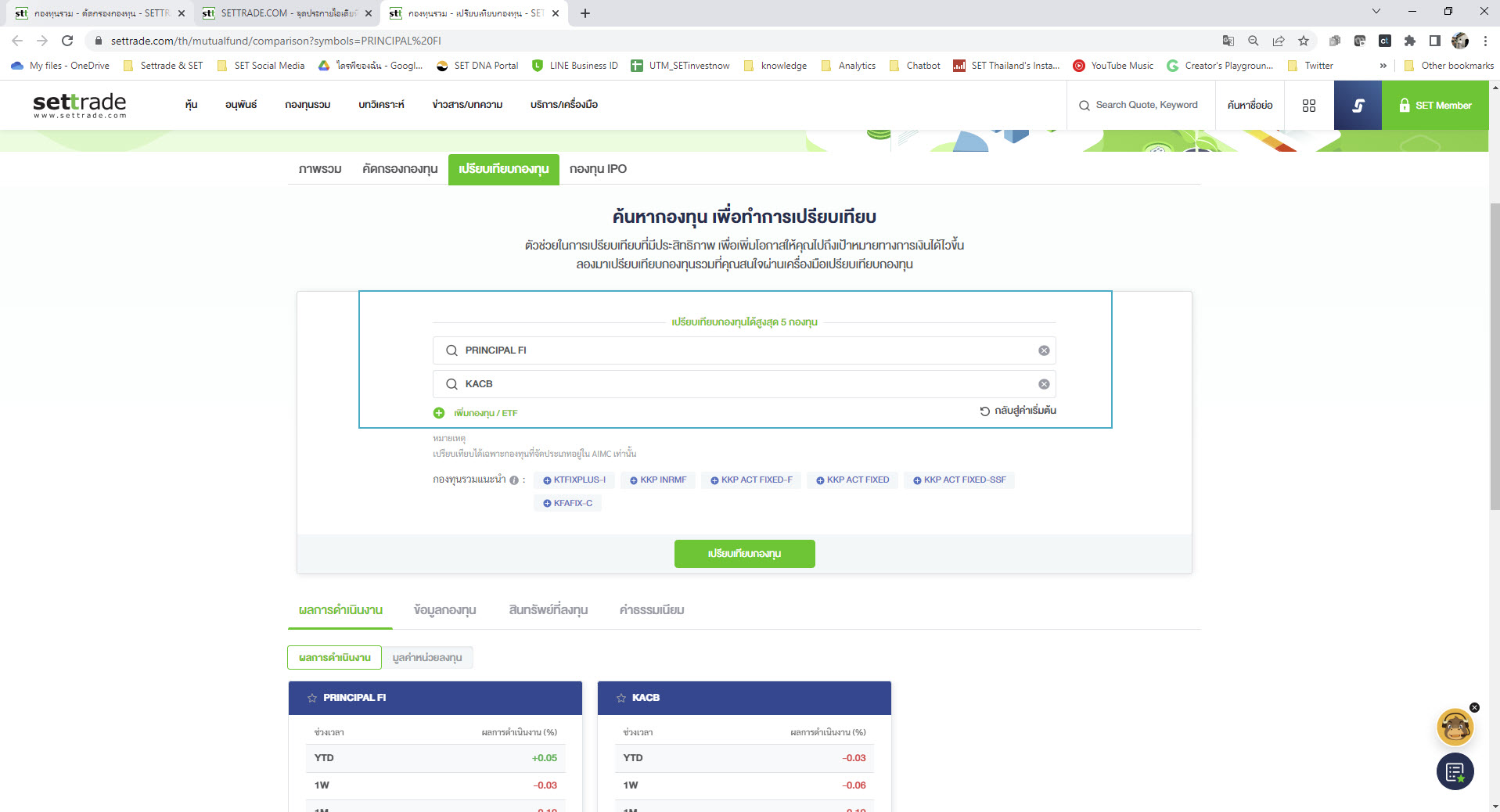

รวมถึงเลือกเปรียบเทียบกับกองทุนรวมอื่นได้ถึง 5 กองทุนรวมในแต่ละครั้ง กรณีนี้เบนขอเลือกเปรียบเทียบกับกอง KACB เพียงกองทุนรวมเดียว เพราะให้ผลตอบแทนที่เป็นบวกในช่วงเวลา 3 เดือนถึง 10 ปีเช่นเดียวกับกองทุนรวม Principal FI เว็บไซต์จะแสดงผลในหน้าใหม่ เพื่อให้นักลงทุนเลือกการเปรียบเทียบระหว่างกองทุนรวมที่สนใจ

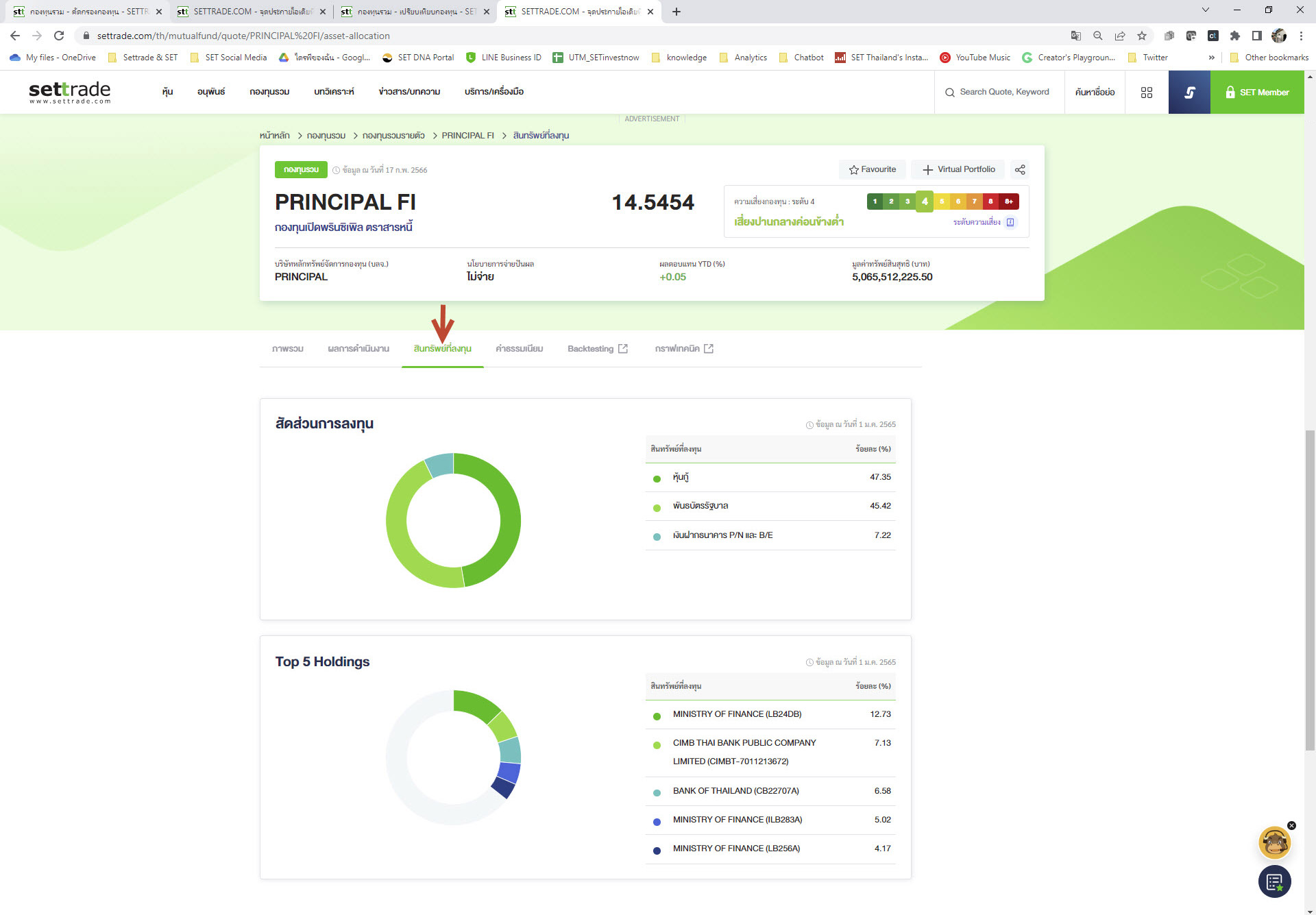

นอกจากการเปรียบเทียบระหว่างกองทุนรวมด้วยผลตอบแทนที่ผ่านมาในแต่ละช่วงเวลาแล้ว เบนแนะนำให้นักลงทุนเข้าไปดูรายละเอียดของสินทรัพย์ที่กองทุนรวมลงทุน และค่าธรรมเนียมต่าง ๆ ซึ่งในหน้าของกองทุนรวมจะมี tab เมนูให้เลือกดูข้อมูล กองทุน Principal FI ลงทุนในหุ้นกู้ 47.35% พันธบัตรรัฐบาล 45.42% และเงินฝากธนาคาร P/N และ B/E อีก 7.22% รวมถึงสินทรัพย์ที่ลงทุนสูงสุด 5 อันดับแรกของกองทุนรวม ซึ่งข้อมูลเหล่านี้จะมีการอัพเดตทุก ๆ ไตรมาส

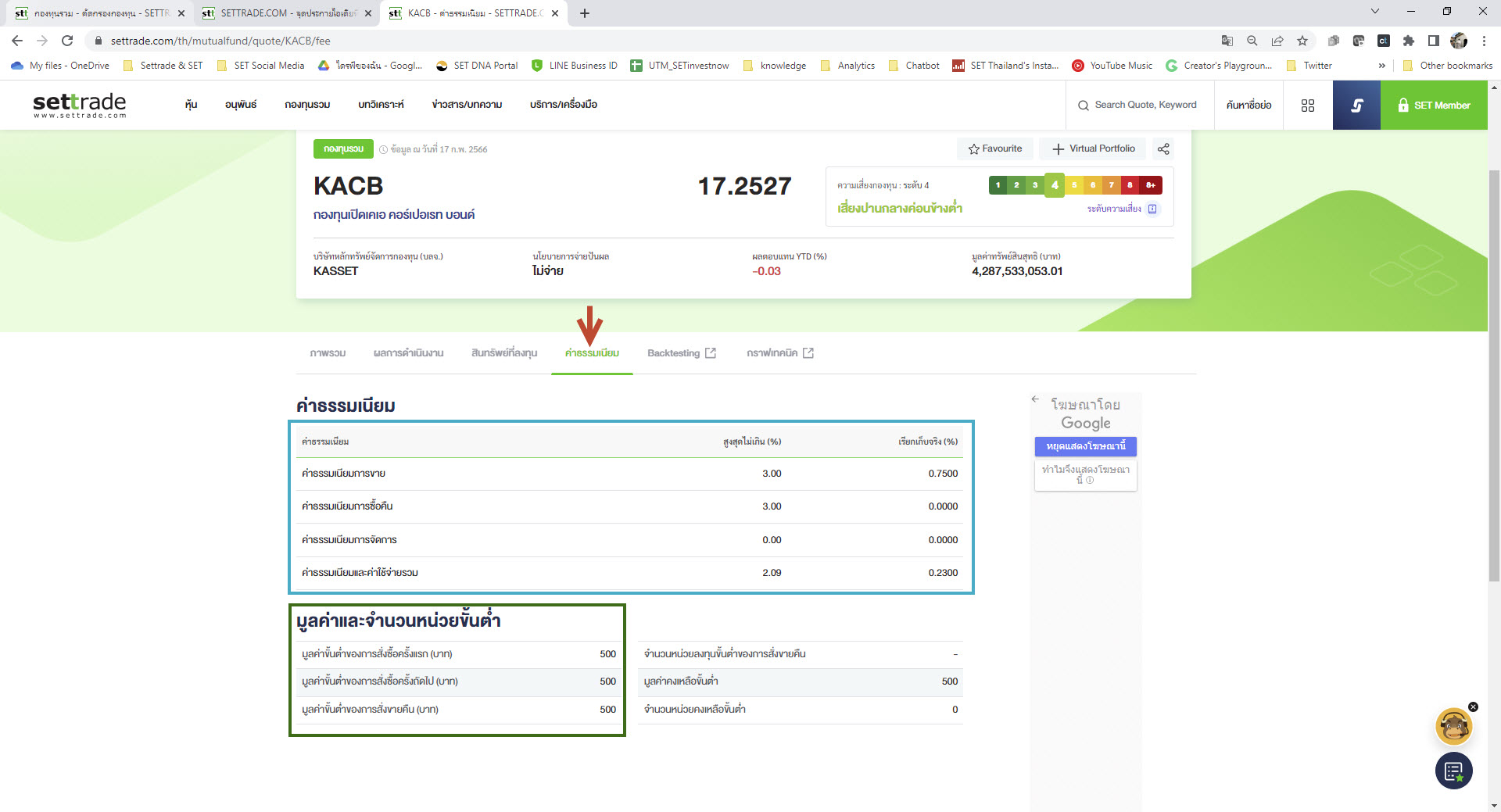

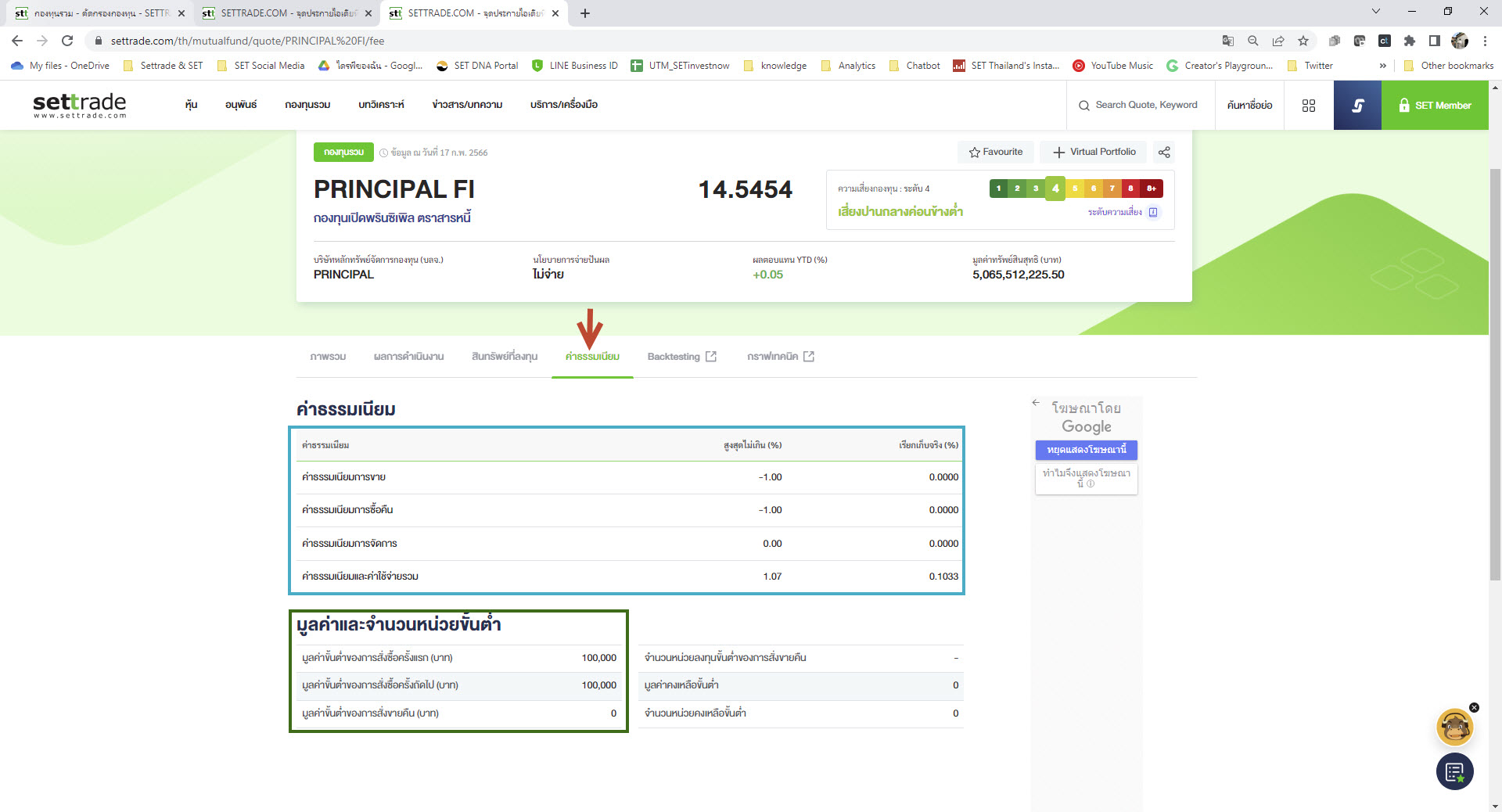

นอกจากนี้ค่าธรรมเนียมซื้อขายกองทุนรวม และค่าธรรมเนียมการจัดการถือเป็น Hidden Cost ที่นักลงทุนไม่ค่อยได้ให้ความสนใจ เพราะมักจะให้ความสำคัญกับ NAV ของกองทุนรวมเป็นหลัก ขณะที่ค่าใช้จ่ายเหล่านี้ถูกหักไปใน NAV ของกองทุนรวม จึงต้องพิจารณาเปรียบเทียบด้วยเช่นกัน กองทุน Principal FI ไม่มีค่าธรรมเนียมการซื้อ และการขาย ส่วนค่าบริหารจัดการจะจัดเก็บที่ 0.1033% ของ NAV ต่อปี และมูลค่าขั้นต่ำของการสั่งซื้อที่ 100,000 บาท

เมื่อเทียบกับ KACB มีค่าธรรมเนียมในการขาย (นักลงทุนต้องจ่ายตอนซื้อกองทุนนี้) 0.75% ของมูลค่าเงินลงทุน และค่าบริหารจัดการ 0.2300% สูงกว่า Principal FI ขณะที่เงินลงทุนขั้นต่ำเพียง 500 บาทเท่านั้น ค่าใช้จ่ายเหล่านี้อาจทำให้ผลตอบแทนของ KACB ต่ำกว่า Principal FI ได้บางส่วน