ฐานะทางการเงินของบริษัท ไม่ได้บอกแค่ความมั่นคงทางการเงิน ตอน 2

อัตราส่วนที่ใช้วัดความแข็งแกร่งทางการเงิน เช่น อัตราส่วนหนี้สินต่อทุน อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน อัตราส่วนหนี้สินสุทธิต่อทุน หากบริษัทมีอัตราส่วนเหล่านี้ในระดับต่ำ จะมีความสามารถในการแข่งขันที่ยั่งยืน

อัตราส่วนหนี้สินต่อทุน เป็นการบอกว่าสินทรัพย์ของกิจการส่วนใหญ่เป็นส่วนของทุนหรือหนี้สิน หากมีหนี้สินมากเกินไป ก็จะตามมาด้วยภาระดอกเบี้ยจ่ายสูง เมื่อรายได้ไม่เป็นตามที่คิด บริษัทอาจมีปัญหา

อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน เป็นการนำดอกเบี้ยจ่ายเข้ามารวมเพื่อดูหนี้สินที่แท้จริง และตัดเจ้าหนี้การค้าออก เพราะไม่มีภาระดอกเบี้ย ดังนั้น จะเหลือเฉพาะหนี้สินที่มีภาระดอกเบี้ย ซึ่งแสดงถึงฐานะทางการเงินของบริษัทได้ดีกว่า

ทบทวนความจำกันก่อนครับ บทความที่แล้วเราคุยกันเรื่องการวิเคราะห์ฐานะทางการเงิน อ่านบทความที่แล้ว >> คลิกที่นี่ ซึ่งประกอบไปด้วย 5 อัตราส่วน โดยล้วนแล้วแต่มีความสำคัญในการวิเคราะห์เพื่อการลงทุนอย่างยั่งยืน เพราะนักลงทุนชอบให้ความสำคัญกับความสามารถในการทำกำไรมากกว่า ซึ่งในความเป็นจริงทั้งความสามารถในการทำกำไรและฐานะทางการเงินควรให้ความสำคัญเท่า ๆ กัน นั่นคือที่มาว่าทำไมผมถึงค่อนข้างใช้เวลาในการอธิบายเรื่องการวิเคราะห์ฐานะทางการเงิน โดยอัตราส่วนเพื่อวิเคราะห์ฐานะทางการเงินประกอบด้วย

- อัตราส่วนเงินทุนหมุนเวียน (Current Ratio)

- วงจรเงินสด (Cash Cycle)

- อัตราส่วนหนี้สินต่อทุน (Debt to Equity Ratio)

- อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน (Interest Bearing Debt to Equity Ratio)

- อัตราส่วนหนี้สินสุทธิต่อทุน (Net Debt to Equity Ratio)

ในบทความที่แล้วเราคุยกันไปแล้ว 2 อัตราส่วนแรก บทความนี้เรามาคุยกันอีก 3 อัตราส่วนที่เหลือ ซึ่งนักลงทุนอาจมีความสับสนว่าอัตราส่วนใดควรใช้มากที่สุด เรามาเริ่มต้นที่ง่ายที่สุดกันครับ นั่นคือ อัตราส่วนหนี้สินต่อทุน (Debt to Equity) ซึ่งสามารถหาได้ง่าย ๆ จาก

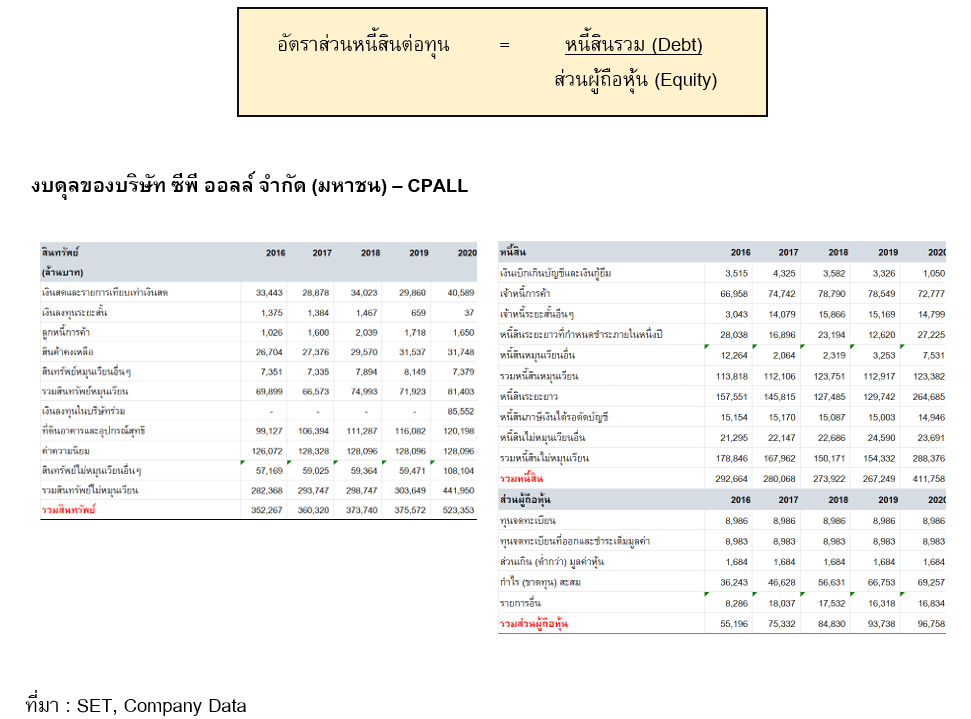

อัตราส่วนหนี้สินต่อทุน ปี 2020 ของบริษัท CPALL = 411,758 = 4.26 เท่า

96,758

แน่นอนว่าอัตราส่วนหนี้สินต่อทุนยิ่งต่ำยิ่งดี เพราะมีหนี้สินน้อยเมื่อเทียบกับส่วนความเป็นเจ้าของหรือส่วนของทุน โดยตามทฤษฎีบริษัทที่มีฐานะทางการเงินมั่นคงควรมีอัตราส่วนนี้ไม่เกิน 1.5 เท่า ซึ่งจะเห็นได้ว่าบริษัท CPALL มีอัตราส่วนหนี้สินต่อทุนสูงถึง 4.26 เท่าในปี 2020 แน่นอนหากเห็นตัวเลขดังกล่าว หลายคนอาจบอกทันทีว่าบริษัท CPALL มีความเสี่ยงเรื่องหนี้สินหรือฐานะทางการเงินสูงมาก อย่างไรก็ตาม ก่อนที่จะตัดสินใจต้องมองเรื่องหนี้สินให้ลึกกว่านั้น (นั่นคือเหตุผลที่ผมนำบริษัท CPALL มาเป็นตัวอย่าง) เนื่องจากในปี 2013 บริษัท CPALL ได้เข้าซื้อ MAKRO ทำให้ปริมาณหนี้สินเพิ่มขึ้นมาก และตามมาด้วยการซื้อ Lotus ในปี 2020 ยิ่งทำให้หนี้สินสูงขึ้นไปอีก ซึ่งหากพิจารณาว่าการสร้างหนี้สินของบริษัท CPALL นั้นถือว่ามีเหตุผลเนื่องจากเป็นการซื้อกิจการที่มีกำไรอยู่แล้ว และเป็นการซื้อธุรกิจที่เกี่ยวเนื่องกันเพื่อสร้าง Synergy แต่หากบริษัทใดก็ตามสร้างหนี้ด้วยการซื้อหรือขยายกิจการในธุรกิจที่ไม่เกี่ยวเนื่อง เราควรต้องระมัดระวังให้ดีในการลงทุน เพราะมีความเสี่ยงที่บริษัทอาจไม่มีความถนัดในการทำธุรกิจที่ซื้อหรือที่ขยายธุรกิจเพิ่ม

และหากวิเคราะห์ให้ลึกกว่านั้นอีก จะเห็นว่าตั้งแต่ปี 2016 – 2019 ก่อนที่บริษัท CPALL จะซื้อ Lotus นั้น อัตราส่วนหนี้สินต่อทุนมีการปรับลดลงอย่างต่อเนื่องจาก 5.30 เท่า ในปี 2016 เหลือเพียง 2.85 เท่า ในปี 2019 ก่อนที่จะเพิ่มขึ้นเป็น 4.26 เท่าในปี 2020 หลังจากซื้อ Lotus แสดงให้เห็นว่าบริษัท CPALL มีศักยภาพในการลดหนี้สินได้ค่อนข้างเร็ว ดังนั้น เมื่อวิเคราะห์ตัวเลขเป็นเช่นนี้ นักลงทุนต้องให้ความสำคัญกับแนวโน้มของอัตราส่วนด้วยว่าลดลงหรือไม่ในระยะยาว

อย่างไรก็ตาม แม้ว่าอัตราส่วนหนี้สินต่อทุนจะพอบอกความแข็งแกร่งทางการเงินได้ แต่ในส่วนของหนี้สินนั้น บางครั้งเป็นหนี้สินที่เกิดขึ้นจากการดำเนินธุรกิจ ไม่มีภาระดอกเบี้ยจ่าย เช่น เจ้าหนี้การค้า หนี้สินหมุนเวียน และไม่หมุนเวียนอื่น ๆ เป็นต้น ดังนั้น เพื่อให้การวิเคราะห์ฐานะทางการเงินมีความแม่นยำมากขึ้น ควรหาอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน (Interest Bearing Debt to Equity Ratio) ด้วย ซึ่งสามารถหาได้จาก

โดยหนี้สินที่มีภาระดอกเบี้ยประกอบไปด้วยเงินเบิกเกินบัญชี เงินกู้ยืมธนาคาร (หนี้สิน) ทั้งระยะสั้นและระยะยาว หุ้นกู้ เป็นต้น ในขณะที่เจ้าหนี้การค้านั้นไม่ได้มีภาระดอกเบี้ย และเป็นเพียงหนี้ที่เกิดจากบริษัทซื้อสินค้าหรือวัตถุดิบเข้ามาเพื่อผลิตสินค้าและรอชำระเงินให้กับคู่ค้าหรือซัพพลายเออร์เท่านั้น ซึ่งแน่นอนว่า หากหักหนี้สินที่ไม่มีภาระดอกเบี้ยออกไป จะแสดงถึงความมั่นคงของฐานะทางการเงินได้ดีกว่า

อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน ปี 2020 ของบริษัท CPALL

= 1,050 + 27,225 + 264,685 = 3.03 เท่า

96,758

จะเห็นได้ว่าอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุนนั้นจะต่ำกว่าอัตราส่วนหนี้สินต่อทุน เพราะรวมหนี้สินที่มีภาระดอกเบี้ยอย่างเดียวเท่านั้น โดยของบริษัท CPALL นั้นลดลงมาเกือบต่ำกว่า 1.5 เท่าแล้วในปี 2019 และลดลงมากกว่าเท่าตัวตั้งแต่ปี 2016 ซึ่งแสดงให้เห็นว่าบริษัท CPALL สามารถลดหนี้สินที่มีภาระดอกเบี้ยลงมาได้เร็วมาก ทั้งที่ไม่ได้มีการเพิ่มทุน แสดงให้เห็นว่าบริษัท CPALL มีกระแสเงินสดที่ดีมากและสามารถชำระคืนหนี้ได้ แต่หากบริษัทใดมีอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุนเพิ่มขึ้นในระยะยาวและอยู่ในระดับสูง แสดงให้เห็นถึงฐานะทางเงินที่มีความเสี่ยงและอาจเกิดปัญหาขึ้นได้หากเกิดวิกฤติเศรษฐกิจ

อัตราส่วนสุดท้ายเรามาวิเคราะห์ให้ลึกขึ้นด้วยการหาอัตราส่วนหนี้สินสุทธิต่อทุน (Net Debt to Equity Ratio) ซึ่งสามารถหาได้จาก

การหักเงินสดออกไปนั้น เป็นเพราะเงินสดตามทฤษฎีสามารถนำไปชำระคืนหนี้สินได้ ซึ่งจะช่วยลดหนี้สินที่มีภาระดอกเบี้ยของบริษัทลง แต่ในความเป็นจริงบางครั้งไม่สามารถทำได้ เพราะหนี้สินหรือเงินกู้ธนาคารนั้นอาจจะมีเงื่อนไขในการชำระ คือ ต้องชำระตามเวลาที่กำหนดเท่านั้น อย่างไรก็ตาม การมีเงินสดมากในแง่ของฐานะทางการเงินนั้นคือ การที่สามารถบริหารเงินสดได้ง่าย และหากต้องขยายธุรกิจในอนาคตบริษัทจะมีกระแสเงินสดเพียงพอโดยไม่ต้องกู้เงินเพิ่มขึ้น

อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน ปี 2020 ของบริษัท CPALL

= 1,050 + 27,225 + 264,685 – 40,589 = 2.61 เท่า

96,758

อัตราส่วนหนี้สินสุทธิที่หักเงินสดออกไป แน่นอนก็จะต่ำกว่าอัตราส่วนหนี้สินต่อทุนและอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน ซึ่งในกรณีของบริษัท CPALL นั้นลดลงมาเหลือเพียง 1.24 เท่าในปี 2019 ลดลงจาก 2.82 เท่าในปี 2016 ซึ่งแสดงให้เห็นว่าบริษัท CPALL มีเงินสดอยู่ในบริษัทค่อนข้างมาก

ดังนั้น การวิเคราะห์ตัวเลขดังกล่าวไม่อาจตัดสินใจว่าสูงหรือต่ำได้เพียงอย่างเดียว ควรต้องดูข้อมูลในอดีตด้วยว่าลดลงหรือเพิ่มขึ้น และหากเพิ่มขึ้นเป็นเพราะอะไร นำเงินกู้ไปลงทุนอะไร และสิ่งที่ลงทุนนั้นสามารถสร้างกำไรกลับคืนมาให้บริษัทได้หรือไม่ และสุดท้ายอัตราส่วนดังกล่าวไม่สามารถนำไปเปรียบเทียบข้ามอุตสาหกรรมได้ เนื่องจากแต่ละอุตสาหกรรมจะมีลักษณะเฉพาะหรือมีโครงสร้างเงินทุนที่ไม่เหมือนกัน

หมายเหตุ : รายชื่อและข้อมูลบริษัทจดทะเบียนที่อยู่ในบทความนี้ ใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

กิจการแข็งแกร่งหรือไม่ ดูได้ที่งบการเงิน...สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้องค์ประกอบต่าง ๆ ของงบการเงิน และเทคนิคการอ่านงบการเงินแบบง่าย เพื่อประเมินศักยภาพของกิจการประกอบการตัดสินใจลงทุน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Financial Statement Analysis” ได้ฟรี!!! >> คลิกที่นี่