ฐานะทางการเงินของบริษัท ไม่ได้บอกแค่ความมั่นคงทางการเงิน

อัตราส่วนเงินทุนหมุนเวียน นักลงทุนสามารถใช้ดูสภาพคล่องของกิจการว่ามีศักยภาพในการชำระหนี้ระยะสั้นได้หรือไม่ โดยอัตราส่วนนี้ยิ่งมากยิ่งดี

ถ้าอัตราส่วนเงินทุนหมุนเวียนมากกว่า 1 แสดงว่าบริษัทมีสภาพคล่องดี เพราะมีสินทรัพย์หมุนเวียนมากกว่าหนี้ที่ต้องจ่ายใน 1 ปี แต่ถ้าน้อยกว่า 1 แสดงว่าบริษัทอาจมีปัญหาในการจ่ายหนี้ เพราะมีสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินที่ต้องจ่ายใน 1 ปี

ในธุรกิจค้าปลีก อัตราส่วนนี้อาจน้อยกว่า 1 ได้ เพราะมีเจ้าหนี้การค้ามาก ซึ่งเจ้าหนี้การค้า คือ คนที่เอาของมาวางให้ขายก่อน แล้วเก็บเงินทีหลัง เจ้าหนี้การค้าถือเป็นหนี้สินหมุนเวียน เพราะฉะนั้นในการดูสภาพคล่องของธุรกิจค้าปลีกต้องดูวงจรเงินสดประกอบด้วย โดยวงจรเงินสดยิ่งน้อยยิ่งดี เพราะสามารถเก็บหนี้ได้เร็ว

เคยได้ยินไหมครับ “Cash is King” คำพูดนี้เราจะได้ยินบ่อยมากขึ้นเมื่อเกิดวิกฤติเศรษฐกิจ เพราะบริษัทที่มีกระแสเงินสดไม่ดี อาจประสบปัญหาถึงขั้นล้มละลายได้ หรือบางบริษัทอาจผ่านวิกฤติเศรษฐกิจมาได้ แต่ไม่สามารถกลับมาทำธุรกิจได้เหมือนเดิม หรืออาจไม่จำเป็นต้องเกิดวิกฤติเศรษฐกิจ แต่ถ้าบริษัทไม่สามารถบริหารสภาพคล่องหรือบริหารเงินสดได้อย่างมีประสิทธิภาพ ก็อาจประสบปัญหาได้เช่นเดียวกัน ดังนั้น การเป็นบริษัทที่มีความแข็งแกร่งทางการเงินจึงมีความสำคัญต่อความยั่งยืนของบริษัทในการดำเนินธุรกิจ นอกจากนี้ ความแข็งแกร่งทางการเงินอาจหมายถึงศักยภาพในการแข่งขันเมื่อเทียบกับคู่แข่งได้ด้วย เรามาดูกันว่าฐานะทางการเงินของบริษัทนั้นมีวิธีการวิเคราะห์อย่างไร โดยอัตราส่วนทางการเงินที่มักใช้ในการวิเคราะห์ฐานะทางการเงินของบริษัทประกอบด้วย

- อัตราส่วนเงินทุนหมุนเวียน (Current Ratio)

- วงจรเงินสด (Cash Cycle)

- อัตราส่วนหนี้สินต่อทุน (Debt to Equity Ratio)

- อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน (Interest Bearing Debt to Equity Ratio)

- อัตราส่วนหนี้สินสุทธิต่อทุน (Net Debt to Equity Ratio)

อย่างไรก็ตาม ก่อนที่จะลงรายละเอียดของแต่ละอัตราส่วนทางการเงิน เราต้องทำความเข้าใจก่อนว่า การที่บริษัทมีหนี้สินสูง ไม่ได้หมายความว่าเป็นบริษัทที่ไม่ดี เพราะบางธุรกิจมีความจำเป็นต้องใช้เงินลงทุนสูงจึงมีความจำเป็นต้องใช้เงินกู้ โดยเฉพาะเงินกู้เพื่อการดำเนินธุรกิจ เช่น เงินกู้ระยะสั้นเพื่อซื้อวัตถุดิบ เป็นต้น ดังนั้น การจะตัดสินใจว่าบริษัทนี้มีฐานะทางการเงินดีหรือไม่ อาจต้องเปรียบเทียบอัตราส่วนทางการเงินต่าง ๆ กับคู่แข่งในอุตสาหกรรมเดียวกัน และห้ามเปรียบเทียบอัตราส่วนทางการเงินกับคู่แข่งข้ามอุตสาหกรรม

มาเริ่มต้นที่อัตราส่วนแรกคือ อัตราส่วนเงินทุนหมุนเวียน หรือ Current Ratio สามารถหาได้โดย

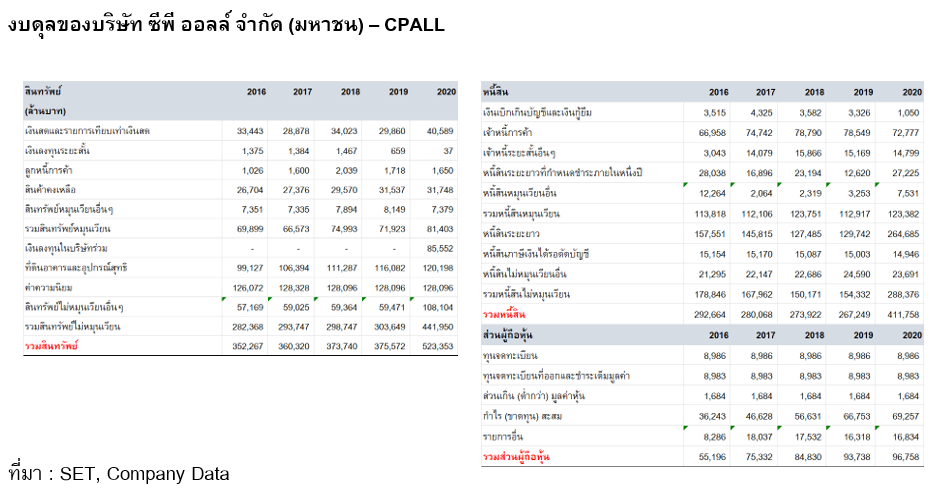

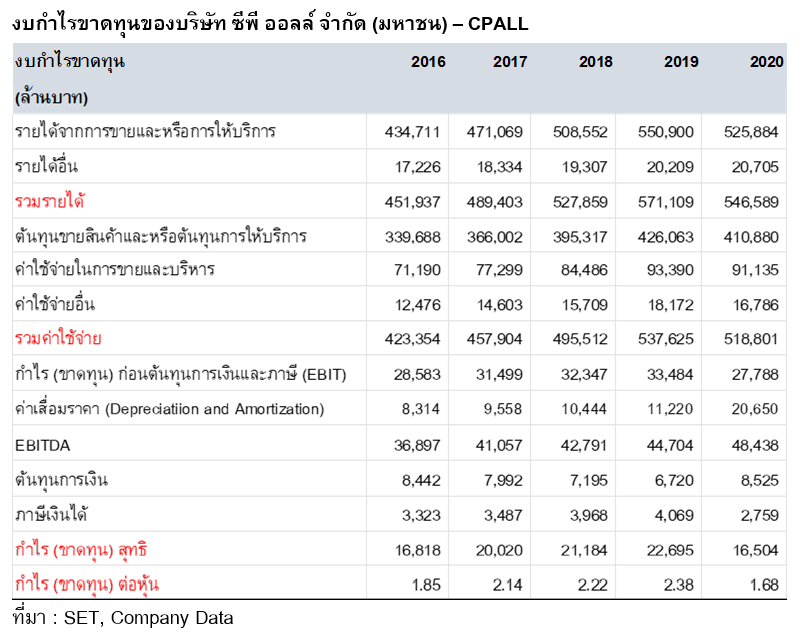

สินทรัพย์ระยะสั้น คือ สินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี ขณะที่หนี้สินระยะสั้น คือ หนี้สินที่ต้องชำระภายใน 1 ปี ดังนั้น อัตราส่วนนี้จึงสามารถใช้วัดศักยภาพของบริษัทในการชำระหนี้ระยะสั้น ซึ่งหากอัตราส่วนดังกล่าวมากกว่า 1 เท่า แสดงว่าบริษัทมีสินทรัพย์ระยะสั้นเพียงพอที่จะชำระหนี้ระยะสั้นได้ มาลองหาอัตราส่วนนี้ของบริษัท CPALL กันดูว่าเป็นอย่างไร

อัตราส่วนเงินทุนหมุนเวียน ปี 2020 ของบริษัท CPALL = 81,403 = 0.66 เท่า 123,382

จะเห็นได้ว่า บริษัท CPALL มีอัตราส่วนดังกล่าวต่ำกว่า 1 เท่า ในปี 2020 และหากย้อนกลับไปดูในอดีตตั้งแต่ปี 2016 อัตราส่วนนี้ก็ต่ำกว่า 1 เท่ามาตลอด 5 ปี ซึ่งนั่นหมายความว่า บริษัท CPALL ไม่มีศักยภาพในการชำระหนี้ระยะสั้นหรือไม่ เพราะบริษัทมีหนี้สินระยะสั้นสูงกว่าสินทรัพย์ระยะสั้น แต่ก่อนจะตัดสินใจว่า บริษัท CPALL บริหารสภาพคล่องดีหรือไม่ อาจต้องมาวิเคราะห์เพิ่มเติมอีก 1 อัตราส่วน นั่นคือ วงจรเงินสด ซึ่งค่อนข้างยุ่งยากแต่ค่อย ๆ ตามมาครับ

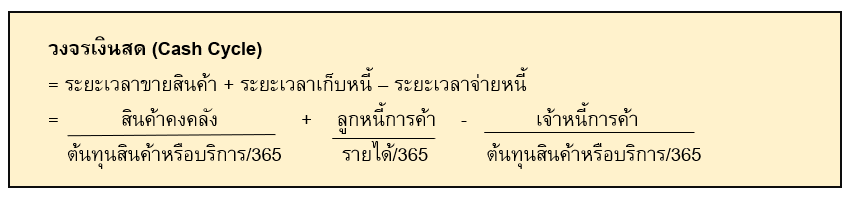

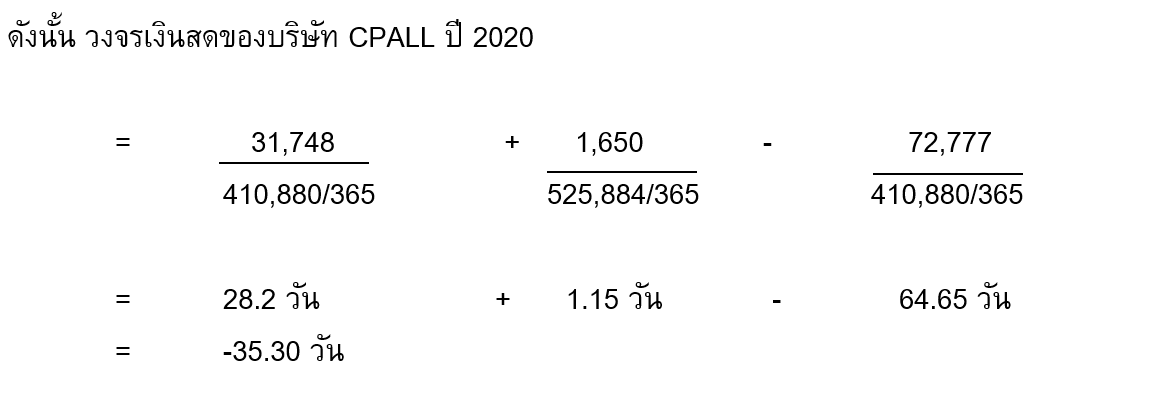

วงจรเงินสด หรือ Cash Cycle คือ จำนวนวันที่กิจการจะได้รับเงินสดจากการดำเนินงานหรือการดำเนินธุรกิจ เช่น ถ้าเป็นโรงงานผลิตสินค้าก็นับตั้งแต่วันแรกที่สั่งวัตถุดิบ ผลิตเป็นสินค้าเพื่อขาย จนถึงวันที่ได้รับเงินสดจากลูกค้าว่าเป็นเวลากี่วัน หรือหากเป็นธุรกิจบริการก็เช่นกัน คือนับตั้งแต่วันแรกที่ให้บริการ จนถึงวันที่ได้รับเงินสดจากลูกค้า ใช้เวลากี่วัน ซึ่งสามารถหาได้จากสมการ

มาทำความเข้าใจกันก่อนว่า วงจรเงินสดยิ่งน้อยวันยิ่งดี ซึ่งหมายถึงบริษัทมีเวลาหาเงินสดจากการขายสินค้า มาเพื่อชำระค่าวัตถุดิบให้ซัพพลายเออร์ (Supplier) ได้ โดยปกติอุตสาหกรรมจะมีวงจรเงินสดประมาณ 30 – 45 วัน เช่น บริษัท PTT / SCC / IVL เป็นต้น แต่บางครั้งอาจเห็นวงจรเงินสดสูงหรือต่ำกว่านั้น การยิ่งมีวงจรเงินสดสูงเท่าไร แสดงให้เห็นถึงความสามารถในการต่อรองกับลูกค้าหรือซัพพลายเออร์ได้ไม่ดี หรือแสดงให้เห็นว่าอยู่ในอุตสาหกรรมที่มีการแข่งขันค่อนข้างสูง ในขณะที่ค่านี้ยิ่งต่ำเท่าไร ก็แสดงว่าบริษัทมีอำนาจในการต่อรองกับลูกค้า (ให้ลูกค้าจ่ายเงินได้เร็ว) หรือมีอำนาจต่อรองกับซัพพลายเออร์ได้สูง (บริษัทจ่ายเงินให้ซัพพลายเออร์ได้ช้า)

แต่ในกรณีของบริษัท CPALL นั้นวงจรเงินสดติดลบ ซึ่งแสดงให้เห็นถึงศักยภาพในการต่อรองทั้งกับลูกค้าและซัพพลายเออร์ได้สูงมาก กล่าวคือลูกค้าต้องจ่ายเงินค่าสินค้าเร็ว ขณะที่บริษัทสามารถถ่วงเวลาจ่ายเงินให้ซัพพลายเออร์ได้ ซึ่งนี่อาจเป็นเหตุผลที่ทำไมบริษัท CPALL จึงมีอัตราส่วนเงินสดหมุนเวียนต่ำกว่า 1 เท่าได้ ซึ่งบริษัทที่วงจรเงินสดติดลบในตลาดหุ้นมีไม่มากนัก ตัวอย่างเช่น บริษัท ADVANC / DTAC / TRUE / HMPRO และ M ซึ่งเป็นที่สังเกตว่ามักอยู่ในกลุ่มบริการเป็นหลัก เพราะไม่ต้องมีการเก็บวัตถุดิบในการผลิตมากนัก โดยการมีวงจรเงินสดที่ต่ำแสดงให้เห็นถึงศักยภาพในการแข่งขันที่ดี หรือการมีแบรนด์สินค้าที่แข็งแกร่งได้

อย่างไรก็ตาม ไม่ได้หมายว่าวงจรเงินสดที่ต่ำ จะแสดงให้เห็นถึงฐานะทางการเงินที่แข็งแกร่งได้ทั้งหมด เพราะยังมีอีก 3 อัตราส่วนทางการเงินที่ต้องวิเคราะห์ ซึ่งหากอัตราส่วนที่เหลือยังดีอยู่ ก็พอจะสรุปได้ว่าบริษัทที่เราจะลงทุนนั้นมีฐานะทางการเงินที่ดี และน่าจะผ่านวิกฤติเศรษฐกิจในอนาคตได้ รวมถึงดำเนินธุรกิจได้อย่างราบรื่นและยั่งยืน ในบทความหน้ามาวิเคราะห์อีก 3 อัตราส่วนที่เหลือ และมาวิเคราะห์กันว่าบริษัท ADVANC / DTAC และ TRUE มีวงจรเงินสดติดลบทั้ง 3 บริษัทเลย แต่ใครจะมีฐานะทางการเงินที่ดีกว่า และใครจะมีความสามารถในการแข่งขันที่สูงกว่ากัน…ติดตามอ่านได้ในบทความหน้าครับ

หมายเหตุ : รายชื่อและข้อมูลบริษัทจดทะเบียนที่อยู่ในบทความนี้ ใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

กิจการแข็งแกร่งหรือไม่ ดูได้ที่งบการเงิน...สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้องค์ประกอบต่าง ๆ ของงบการเงิน และเทคนิคการอ่านงบการเงินแบบง่าย เพื่อประเมินศักยภาพของกิจการประกอบการตัดสินใจลงทุน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Financial Statement Analysis” ได้ฟรี!!! >> คลิกที่นี่