EBITDA ที่วอร์เรน บัฟเฟตต์ ไม่ชอบ แต่เราควรดู

EBIT เป็นตัวเลขที่ใช้วัดความสามารถในการทำกำไรของบริษัท โดยเป็นกำไรก่อนดอกเบี้ยและภาษี เพื่อใช้ดูว่าบริษัทนั้นมีการบริหารต้นทุนและค่าใช้จ่ายดีหรือไม่อย่างไร และยังสามารถนำตัวเลขดังกล่าวไปเปรียบเทียบกันได้ในแต่ละปี หากบริษัทมี EBIT ที่สูงขึ้น แสดงว่าผู้บริหารมีการบริหารต้นทุนและค่าใช้จ่ายได้ดีขึ้น

EBITDA เป็นตัวเลขที่ใช้วัดความสามารถในการทำกำไรของบริษัทเช่นกัน โดยยังไม่ได้คำนึงถึงต้นทุนทางการเงินอื่น ๆ เช่น ดอกเบี้ย ภาษี และค่าเสื่อมราคา เป็นต้น จึงเป็นตัวเลขที่วัดต้นทุนค่อนข้างตรงไปตรงมา

นักลงทุนสามารถใช้ EBITDA เปรียบเทียบบริษัทที่อยู่ในอุตสาหกรรมเดียวกันได้ เช่น หากในอุตสาหกรรม A บริษัทใดมี EBITDA ที่มากกว่า ก็มีโอกาสที่จะสร้างกำไรได้มากกว่า โดยตัวเลขยิ่งสูงยิ่งดี แต่ก็มีข้อควรระวัง เพราะตัวเลขนี้ยังไม่ได้นับค่าใช้จ่ายทางการเงินอื่น ๆ เช่น ถ้าธุรกิจไหนกู้หนี้เยอะ จะมีดอกเบี้ยเยอะ แต่ยังไม่ถูกคำนวณใน EBITDA จึงต้องดูหลายอัตราส่วนประกอบกัน

อัตราส่วนกำไรขั้นต้น หรือ Gross Profit Margin (GPM) ที่ผมได้อธิบายไปในบทความ "อัตราส่วนกำไรขั้นต้น ตัวเลขมหัศจรรย์" ถือเป็นอัตราส่วนที่มีความสำคัญมากทั้งในแง่ของการลงทุน หรือการเลิกลงทุนในหุ้นของบริษัทใดก็ตามไม่ว่าจะในประเทศหรือต่างประเทศ อย่างไรก็ตาม หากนักลงทุนต้องการศึกษาความสามารถในการทำกำไรของบริษัทให้ลึกซึ้งมากขึ้น หรือต้องการอ่านบทวิเคราะห์ให้เข้าใจมากขึ้นนั้น ผมขอแนะนำอีก 2 อัตราส่วนที่แสดงความสามารถในการทำกำไรของบริษัท ได้แก่

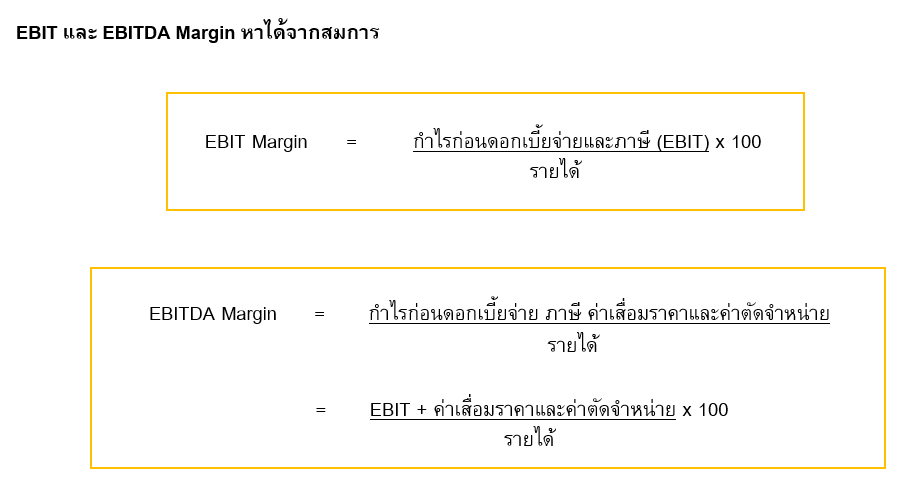

อัตราส่วน EBIT Margin (Earnings Before Interest and Taxes Margin) เป็นอัตราส่วนที่บ่งบอกถึงความสามารถในการทำกำไรก่อนหักดอกเบี้ยจ่ายและภาษี และอัตราส่วน EBITDA Margin (Earnings Before Interest, Taxes, Depreciation and Amortization) เป็นอัตราส่วนที่บ่งบอกถึงความสามารถในการทำกำไรก่อนหักดอกเบี้ยจ่าย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย ซึ่งอัตราส่วน EBITDA Margin ถือว่ามีความสำคัญมากในการวิเคราะห์ยามที่บริษัทเจอวิกฤติ แต่เป็นอัตราส่วนที่วอร์เรน บัฟเฟตต์ นักลงทุนชื่อดังระดับโลก เตือนให้ระมัดระวังเวลานำไปใช้ และบัฟเฟตต์ เองก็ไม่ได้ใช้อัตราส่วน EBITDA Margin ในการซื้อหุ้นเลย แต่ในความเห็นของผม อัตราส่วนดังกล่าวก็มีประโยชน์ในการวิเคราะห์เหมือนกัน แต่จะนำไปใช้อย่างไรนั้นสำคัญกว่า

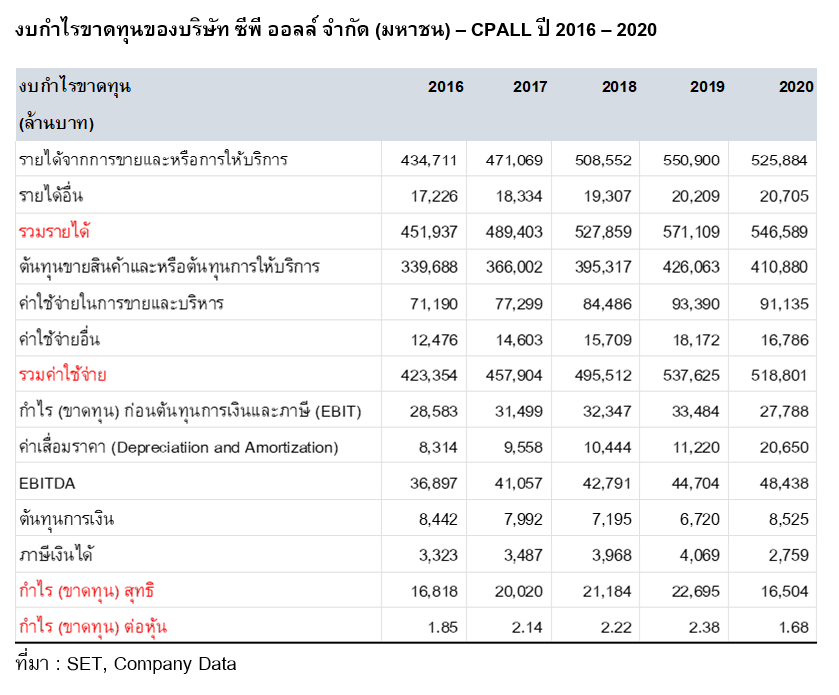

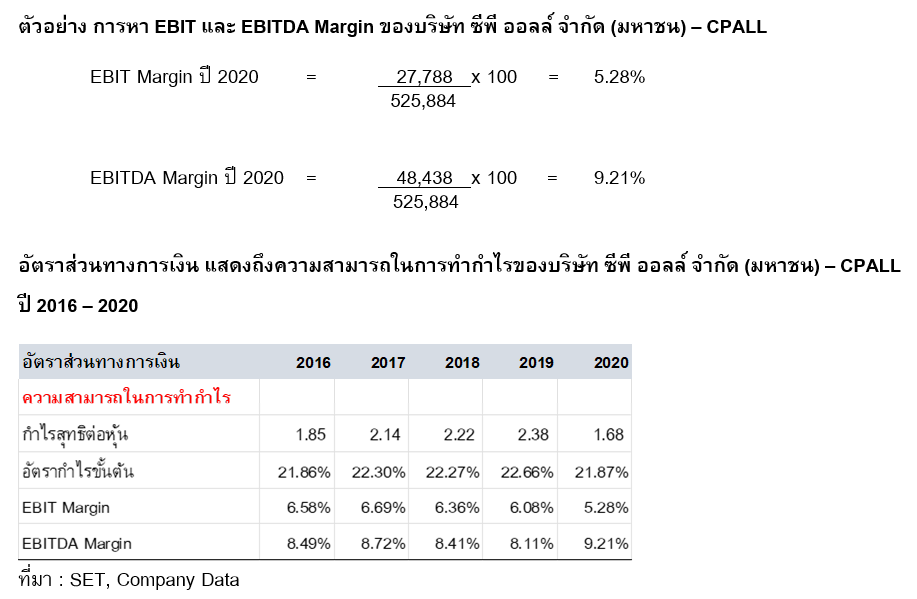

เรามาเริ่มวิเคราะห์ EBIT Margin ของบริษัท ซีพี ออลล์ จํากัด (มหาชน) – CPALL เพื่อเป็นกรณีศึกษา ซึ่งเป็นที่น่าสังเกตว่า แม้อัตรากำไรขั้นต้นของบริษัท CPALL จะสามารถรักษาให้อยู่ในระดับสม่ำเสมอได้ แต่หากพิจารณาในช่วงปี 2016 – 2019 ก่อนที่จะได้รับผลกระทบจากวิกฤติโควิด-19 ในปี 2020 กลับพบว่า EBIT Margin ปรับลดลงในช่วงปี 2016 – 2019 ซึ่งก่อนจะไปวิเคราะห์กันต่อ เราต้องเข้าใจก่อนว่าสองอัตราส่วนนี้มีความแตกต่างกันอย่างไร

ความแตกต่างคือ EBIT Margin คืออัตรากำไรขั้นต้นที่ได้หักค่าใช้จ่ายจากการขายและบริหารออก (ดูงบกำไรขาดทุนด้านบน) นั่นหมายความว่าการที่บริษัท CPALL มี EBIT Margin ลดลงนั้น ขณะที่อัตรากำไรขั้นต้นไม่ลดลง เกิดจากการที่บริษัท CPALL บริหารค่าใช้จ่ายจากการขายและบริหารได้ไม่ดี ทำให้ค่าใช้จ่ายส่วนนี้เพิ่มขึ้นเมื่อเทียบกับรายได้ ทำให้ EBIT Margin ปรับลดลง ดังนั้น ถึงตรงนี้เราก็อาจสรุปไปก่อนว่าบริษัท CPALL นั้นมีการบริหารค่าใช้จ่ายได้ไม่ดี อาจมีค่าใช้จ่าย เช่น ด้านโฆษณาเยอะเกิน หรือมีค่าใช้จ่ายเงินเดือนพนักงานที่สูงขึ้น เป็นต้น

อย่างไรก็ตาม ก่อนด่วนตัดสินใจควรดูอีกอัตราส่วนหนึ่งด้วย นั่นคือ EBITDA Margin ซึ่งปรากฏว่ามีแนวโน้มปรับเพิ่มขึ้นตั้งแต่ปี 2016 – 2020 ซึ่ง EBITDA คือ EBIT ที่บวกกับค่าเสื่อมราคาและค่าตัดจำหน่าย โดยค่าเสื่อมราคานั้นคือส่วนหนึ่งในค่าใช้จ่ายจากการขายและบริหาร ดังนั้น การที่ EBIT Margin ของบริษัท CPALL ลดลงนั้นเกิดจากค่าเสื่อมราคา (ปี 2020 บริษัท CPALL มีค่าเสื่อมราคาเพิ่มขึ้นจากการไปซื้อบริษัท Lotus มา) ไม่ใช่มาจากค่าใช้จ่ายจากการบริหารและการขายทั่วไป และแสดงให้เห็นว่าบริษัท CPALL มีการลงทุนในสินทรัพย์มากขึ้นไม่ว่าจะเป็นการขยายสาขาหรือการซื้อกิจการก็ตาม ดังนั้นหน้าที่ของเราในฐานะนักลงทุน ต้องวิเคราะห์ต่อไปว่าสิ่งที่บริษัท CPALL ลงทุนไปนั้นจะได้ประโยชน์กลับมามากแค่ไหนในอนาคต และจะสามารถทำให้ EBIT Margin กลับมาเพิ่มขึ้นได้หรือไม่

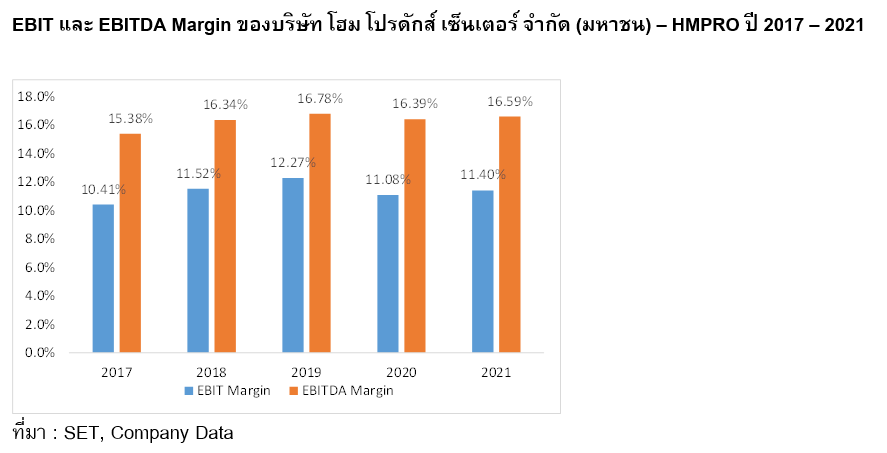

ที่ยกบริษัท CPALL เป็นกรณีตัวอย่างขึ้นมาวิเคราะห์นั้น เพราะเป็นกรณีศึกษาที่น่าสนใจ มีความหลากหลายในข้อมูล โดยบริษัทใดก็ตามที่สามารถรักษาอัตรากำไรขั้นต้น EBIT Margin และ EBITDA Margin ให้สม่ำเสมอหรือเพิ่มขึ้นได้ในระยะยาวคือบริษัทที่ควรลงทุน ซึ่งหายากอยู่เหมือนกันแต่ก็มี เช่น บริษัท โฮม โปรดักส์ เซ็นเตอร์ จำกัด (มหาชน) – HMPRO เป็นต้น ดังนั้น การขึ้นลงของอัตราส่วนทั้ง 2 นี้ จึงต้องทำความเข้าใจเพื่อไม่ให้เกิดข้อผิดพลาดในการลงทุนจากการตีความหมายผิด

เรามาวิเคราะห์ EBIT และ EBITDA Margin กันต่อ ซึ่งเป็นที่สังเกตว่าอัตราส่วนทั้งสองนี้ คือกำไรที่ยังไม่หักดอกเบี้ยจ่ายและภาษี ดังนั้น EBIT และ EBITDA จึงเป็นกำไรที่ถึงผู้ถือหุ้นจริง ๆ เพราะเป็นกำไรที่ยังไม่หักดอกเบี้ยที่จ่ายให้เจ้าหนี้และหักภาษีที่จ่ายให้ภาครัฐ เพียงแต่ EBIT มีความเป็นกระแสเงินสดมากกว่า EBITDA เนื่องจากค่าเสื่อมราคานั้นเป็นค่าใช้จ่ายที่หักออกจากกำไรแต่ไม่มีเงินสดจ่ายออกไปจริง ดังนั้น นักวิเคราะห์หรือนักลงทุนจึงชอบใช้ EBITDA กับบริษัทที่ยังอยู่ในช่วงเริ่มต้นของการลงทุน เพราะต้องลงทุนหนัก จึงมีค่าเสื่อมราคาที่สูง แต่กำไรยังไม่เข้ามา ซึ่งประเด็นนี้ที่วอร์เรน บัฟเฟตต์ จะเตือนให้นักลงทุนระวังการใช้ EBITDA Margin เพราะบัฟเฟตต์ มองว่าค่าเสื่อมราคาก็เป็นค่าใช้จ่ายทำไมไม่เอาไปรวม ดังนั้น จะเห็นอยู่เสมอว่าบัฟเฟตต์ จะไม่เลือกลงทุนหุ้นที่เริ่มธุรกิจใหม่ เพราะยังไม่สามารถวิเคราะห์ความสามารถในการทำกำไรได้อย่างเด่นชัด ซึ่งผมเห็นด้วย ดังนั้น การใช้ EBITDA Margin จึงต้องมีความระมัดระวัง แต่ไม่ได้หมายความว่าไม่ให้ใช้ เพียงแต่หากใช้เราต้องมีความเข้าใจ

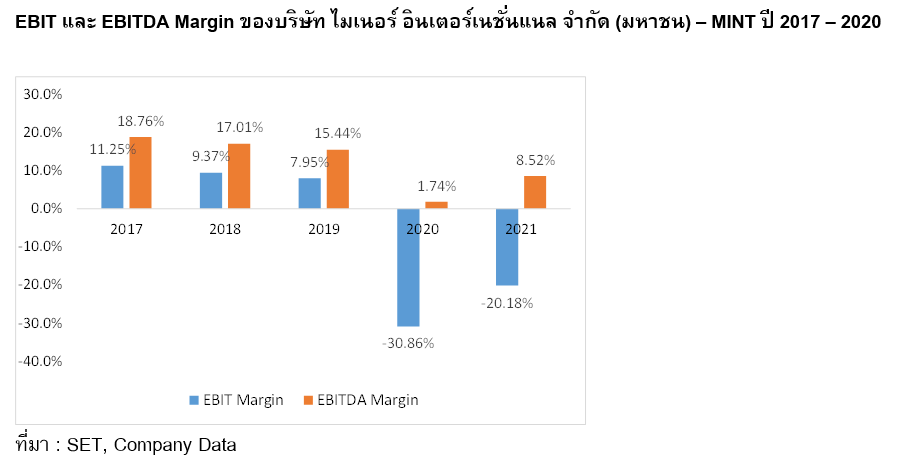

นอกจากนี้ ผมมองว่า EBITDA Margin เองก็มีประโยชน์ที่จะนำมาใช้ตอนเกิดวิกฤติ ไม่ว่าจะเป็นวิกฤติเศรษฐกิจหรือวิกฤติอย่างโควิด-19 เพราะ EBITDA Margin มีความใกล้เคียงกับเงินสดจากการดำเนินงาน ดังนั้น การที่เกิดวิกฤติบริษัทอาจมีผลประกอบการที่ขาดทุนชั่วคราวได้ แต่หากบริษัทสามารถรักษา EBITDA Margin ให้เป็นบวกได้ แม้ว่าจะลดลง แต่ก็พอแสดงให้เห็นถึงความสามารถในการรักษาให้บริษัทมีกระแสเงินสดมาหล่อเลี้ยงธุรกิจให้อยู่รอดได้ เช่น บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) – MINT ที่มีผลขาดทุนในปี 2020 – 2021 จากวิกฤติโควิด-19 แต่ก็ยังคงสามารถรักษา EBITDA ให้เป็นบวกได้ แม้ว่าจะลดลงมากก็ตาม แต่ต้องอยู่บนสมมติฐานหรือการคาดการณ์ที่ว่า บริษัท MINT จะกลับมาทำกำไรได้เหมือนเดิมหลังธุรกิจโรงแรมกลับมาเปิดและนักท่องเที่ยวกลับมาท่องเที่ยวอีกครั้งหนึ่งได้หรือไม่ ในระหว่างนี้การมี EBITDA เป็นบวก ก็พอประเมินได้ว่าบริษัทน่าจะผ่านวิกฤติครั้งนี้ไปได้

จะเห็นได้ว่า แม้อัตรากำไรขั้นต้นในความเห็นของผมจะสำคัญที่สุด แต่การที่วิเคราะห์ EBIT และ EBITDA Margin เพิ่มขึ้น จะทำให้เราเข้าใจองค์ประกอบของความสามารถในการทำกำไรของบริษัทมากขึ้น และในบางครั้งหรือบางสถานการณ์กลับเป็นประโยชน์ด้วยซ้ำ ในการนำหลาย ๆ อัตราส่วนมาวิเคราะห์ร่วมกัน แต่ทุกอัตราส่วนทางการเงินย่อมมีจุดอ่อนหรือจุดที่ควรระมัดระวังในการนำมาใช้ แต่หากเข้าใจที่มาของแต่ละอัตราส่วน โอกาสที่จะเลือกลงทุนหุ้นผิดตัวก็จะน้อยลง แต่ไม่ได้บอกว่าจะไม่ผิดเลยนะครับ ถึงมีคำเตือนเสมอว่าการลงทุนมีความเสี่ยง แต่ความเสี่ยงนั้นลดลงได้จากการศึกษาหาความรู้และกระจายความเสี่ยงไปพร้อม ๆ กัน

หมายเหตุ : รายชื่อและข้อมูลบริษัทจดทะเบียนที่อยู่ในบทความนี้ ใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้องค์ประกอบต่าง ๆ ของงบการเงิน และเทคนิคการอ่านงบการเงินแบบง่าย เพื่อประเมินศักยภาพของกิจการประกอบการตัดสินใจลงทุน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Financial Statement Analysis” ได้ฟรี!!! >> คลิกที่นี่