งบการเงิน ลายแทงเลือกหุ้นตัวแรก

การเลือกหุ้นสไตล์เน้นคุณค่า หรือ Value Investor จะวิเคราะห์ทั้งเชิงปริมาณและเชิงคุณภาพ

การวิเคราะห์เชิงคุณภาพ เช่น การวิเคราะห์ธุรกิจ ดูว่าธุรกิจนั้นทำอะไร เก่งแค่ไหน ด้วยการวิเคราะห์แรงกดดันทั้ง 5 ขณะที่การวิเคราะห์เชิงปริมาณ เช่น การดูงบการเงิน การวิเคราะห์อัตราส่วนทางการเงิน เป็นต้น

การวิเคราะห์ธุรกิจเป็นเหตุ ส่วนงบการเงินคือผล จะรู้ว่าเราสิ่งที่นักลงทุนคิดหรือได้ยินมานั้นจริงหรือไม่ ให้ดูจากงบการเงิน เพราะงบการเงินจะสะท้อนคุณภาพของธุรกิจออกมาในรูปของตัวเลข เปรียบเหมือนถ้าเราได้ยินอะไรมา หูเราดี แต่ตาเราจะไม่บอด เพราะงบการเงินจะช่วยให้เราเห็นทางได้ชัดเจนขึ้น

ในตอนที่แล้ว เราได้คุยกันไปในเรื่องของการเลือกหุ้นตัวแรกโดยใช้ทฤษฎี 5 Forces หรือแรงกดดันทั้ง 5 ซึ่งประกอบไปด้วย

- การแข่งขันกันภายในอุตสาหกรรมเดียวกัน

- อำนาจต่อรองของลูกค้า

- อำนาจต่อรองของซัพพลายเออร์

- ภัยคุกคามจากผู้แข่งขันรายใหม่

- ภัยคุกคามจากสินค้าทดแทน

หากใครยังไม่ได้อ่าน สามารถไปอ่านได้ย้อนหลังได้ที่นี่ "บทความ : มาเลือกหุ้นลงทุนตัวแรกกัน"

โดยพยายามหาบริษัทที่มีศักยภาพในการสร้างความได้เปรียบเหนือคู่แข่งด้วยแรงกดดันทั้ง 5 นี้ ในตอนนี้เรามาลงลึกถึงการวิเคราะห์งบการเงิน ซึ่งวอร์เรน บัฟเฟตต์ นักลงทุนที่ประสบความสำเร็จระดับโลก กล่าวไว้ว่า

“งบการเงินคือลายแทงในการหาบริษัทที่ดี หากเราไม่เข้าใจภาษาทางการเงินนี้ จงอย่าเลือกหุ้นด้วยตนเอง”

นอกจากนั้นเขายังกล่าวอีกว่า “ในโลกจริงของการลงทุนหุ้นนั้น กระจกมองหลังจะชัดกว่ากระจกมองหน้าเสมอ” ซึ่งหมายความว่า การวิเคราะห์งบการเงินนั้น ควรเริ่มต้นจากการดูผลการดำเนินงานในอดีตว่าดีหรือไม่ หากดีค่อยมาดูกันว่าในอนาคตจะเป็นอย่างไร เพราะผลการดำเนินงานในอดีตมักจะไม่หลอกเรา (หากไม่มีการตกแต่งงบ) แต่การคาดการณ์ในอนาคตว่าจะเกิดอะไรขึ้นนั้นมีความเสี่ยงที่อาจจะไม่เป็นไปตามคาด

การวิเคราะห์งบการเงินในอดีต ควรมองย้อนไปนาน ๆ อย่างน้อย 10 ปี เพื่อให้เห็นว่าบริษัทที่เราจะลงทุนนั้นผ่านวิกฤติมาได้หรือไม่ เพราะวิกฤติเศรษฐกิจใหญ่ ๆ จะเกิดประมาณ 10 ปีต่อครั้ง ยิ่งบริษัทผ่านวิกฤติมาได้หลาย ๆ ครั้ง จะช่วยให้มั่นใจได้ว่าบริษัทนี้จะสามารถผ่านวิกฤติครั้งต่อไปได้ แต่หากที่ผ่านมาบริษัทมีผลการดำเนินงานที่ผันผวนมาก จะคาดหวังได้อย่างไรว่าบริษัทนี้จะสามารถผ่านวิกฤติไปได้ และอาจมีคนตั้งคำถามว่า “แล้วบริษัทที่เพิ่งเข้าจดทะเบียนในตลาดหลักทรัพย์ ไม่มีประวัติงบการเงินย้อนหลังเป็น 10 ปี เราจะลงทุนอย่างไร” คำแนะนำของผมในฐานะนักลงทุนแบบเน้นคุณค่าหรือ Value Investor ผมจะหลีกเลี่ยงไม่ลงทุนหุ้นที่เพิ่งเข้าจดทะเบียนในตลาดหลักทรัพย์ (หุ้น IPO) หรือหากมั่นใจว่าบริษัทดีจริง ๆ ผมจะจำกัดความเสี่ยงไม่ลงทุนเป็นสัดส่วนที่มากเกินไปในพอร์ตลงทุน (ความจริงที่ผ่านมาเกือบ 30 ปี ผมลงทุนหุ้น IPO เพียง 2 บริษัทเท่านั้น)

ก่อนที่จะวิเคราะห์งบการเงิน เรามาทำความเข้าใจโครงสร้างของงบการเงินของบริษัทก่อนว่าเป็นอย่างไร โดยงบการเงินจะประกอบไปด้วย 3 องค์ประกอบหลัก ๆ

1) งบดุล2) งบกำไรขาดทุน

3) งบกระแสเงินสด

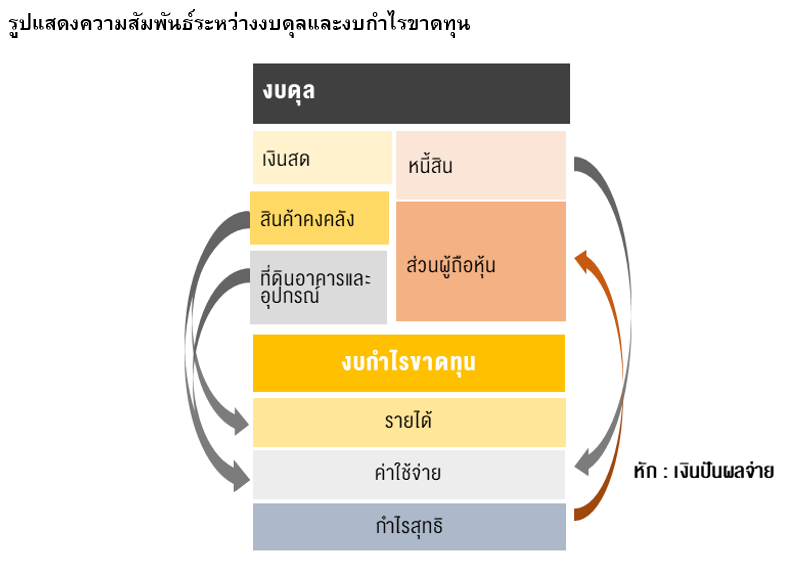

งบดุล คือ งบที่แสดงฐานะทางการเงินของบริษัท ณ วันสิ้นงวดบัญชี ประกอบด้วยสินทรัพย์ หนี้สิน และส่วนผู้ถือหุ้น โดย สินทรัพย์ = หนี้สิน + ส่วนผู้ถือหุ้น ซึ่งเราทุกคนสามารถสร้างงบดุลส่วนตัวของตนเองได้ เช่น เราซื้อบ้านหลังหนึ่งมูลค่า 10 ล้านบาท ใช้เงินของเราเอง 2 ล้านบาท และกู้เงินธนาคารอีก 8 ล้านบาท นั่นหมายความว่า เรามีสินทรัพย์ คือ บ้าน 10 ล้านบาท และมีหนี้สิน คือ เงินที่กู้มาจากธนาคาร 8 ล้านบาท และส่วนผู้ถือหุ้นหรือส่วนความเป็นเจ้าของ คือ เงินของเราเอง 2 ล้านบาท ดังนั้น สามารถสรุปได้ว่า เรามีสินทรัพย์ (บ้าน 10 ล้านบาท) = หนี้สิน (กู้ธนาคาร 8 ล้านบาท) + ส่วนผู้ถือหุ้น (เงินเราเอง 2 ล้านบาท) งบดุลจึงเป็นงบที่แสดงให้เห็นถึงฐานะทางการเงินของบริษัทว่า ได้สินทรัพย์มาอย่างไร มาจากหนี้สินเท่าไร และมาจากส่วนผู้ถือหุ้นหรือส่วนของความเป็นเจ้าของเท่าไร

งบกำไรสุทธิ คือ งบที่แสดงกิจกรรมจากการดำเนินงาน ในช่วงระยะเวลาใดเวลาหนึ่ง ประกอบด้วยรายได้และค่าใช้จ่าย ซึ่งแสดงให้เห็นว่าเราสามารถใช้สินทรัพย์ที่ซื้อมานั้น สร้างกำไรให้เราได้เท่าไร เช่น สินทรัพย์ที่ซื้อมาคือบ้าน และนำไปปล่อยเช่า ทำให้มีรายได้จากค่าเช่าปีละ 100,000 บาท แต่รายได้นี้ไม่ใช่กำไรสุทธิ เพราะเราต้องมีต้นทุนในการดูแลบ้าน มีค่าใช้จ่ายด้านดอกเบี้ยจากการกู้เงินธนาคารมา และอาจต้องจ่ายภาษีกำไรที่ได้จากค่าเช่า ซึ่งสมมติว่าทั้งหมด คือ 20,000 บาท เงินที่เหลือหลังหักค่าใช้จ่ายเหล่านี้ก็คือกำไรสุทธิที่มาสู่เรา คือ 80,000 บาท ซึ่งสามารถนำเงินกำไรทั้งหมดมาใช้ได้ เหมือนการที่บริษัทนำเงินมาจ่ายเป็นเงินปันผลออกมา

อย่างไรก็ตาม เราอาจเก็บเงินไว้ 60,000 บาท และนำออกมาใช้เพียง 20,000 บาท หรือเหมือนกับการที่บริษัทจ่ายเงินปันผลออกมา 25% (ปันผล 20,000 บาท หารด้วยกำไร 80,000 บาท) ส่วนที่เหลือ 60,000 บาท ก็นำไปเก็บเพิ่มในส่วนผู้ถือหุ้นซึ่งอยู่ในงบดุล เพื่อจะนำเงินสดนี้ไปใช้ในภายหลัง และหากเราเก็บได้มากพอ อาจนำไปซื้อบ้านอีกหลังหนึ่ง เพื่อปล่อยเช่าเป็นหลังต่อไป ซึ่งเหมือนกับการที่บริษัทนำเงินไปลงทุนซื้อสินทรัพย์เพื่อสร้างกำไรต่อไปในอนาคต ดังนั้น งบดุลจึงมีความสัมพันธ์กับงบกำไรขาดทุนอย่างหลีกเลี่ยงไม่ได้ ความสามารถของบริษัทในการใช้สินทรัพย์เพื่อสร้างกำไรจึงมีความสำคัญมาก ซึ่งไม่สามารถดูได้จากตัวเลขในงบการเงินเพียงอย่างเดียว แต่ต้องวิเคราะห์อัตราส่วนทางการเงินด้วย ซึ่งจะมีสอนในตอนต่อไป รับรองพอจบเรื่องอัตราส่วนทางการเงิน เราจะสามารถเลือกหุ้นลงทุนได้อย่างมีประสิทธิภาพ

งบกระแสเงินสด คือ งบที่แสดงกระแสเงินสดเข้าและออกในช่วงระยะเวลาใดเวลาหนึ่ง ประกอบไปด้วย 3 ส่วน คือ กระแสเงินสดจากการดำเนินงาน กระแสเงินสดจากการลงทุน และกระแสเงินสดจากการจัดหาเงิน หากจะสรุปง่าย ๆ งบกระแสเงินสด คือ เงินสดที่มีอยู่ในกระเป๋าเงินของเรา หรือเงินสดที่มีอยู่ในบริษัท ณ เวลาใดเวลาหนึ่ง กระแสเงินสดมีความสำคัญมากเพราะแม้ว่าบริษัทจะมีกำไรดี แต่หากมีช่วงใดที่บริหารเงินสดผิดพลาดจนไม่มีเงินสดมาชำระดอกเบี้ยธนาคารหรือจ่ายเจ้าหนี้ต่าง ๆ เมื่อนั้นบริษัทเรามีโอกาสล้มละลายได้ อย่างไรก็ตาม นักลงทุนหรือนักวิเคราะห์อาจใช้กำไรก่อนหักดอกเบี้ย ภาษี และค่าเสื่อมราคา (Earning before Interest Taxes Depreciation and Amortization หรือย่อว่า EBITDA) ซึ่ง EBITDA มีความใกล้เคียงกับกระแสเงินสดจากการดำเนินงาน เพราะไม่ได้หักค่าเสื่อมราคาที่ไม่ได้เป็นค่าใช้จ่ายที่จ่ายเงินสดออกไปจริง

ตัวอย่าง งบการเงินของบริษัทซีพีออลล์ จำกัด (มหาชน) : CPALL

อย่างไรก็ตาม การหาอัตราส่วนทางการเงินนั้นง่ายเหมือนปอกกล้วยเข้าปาก จับตัวเลขนั้นมาคูณหรือมาหารอีกตัวเลขหนึ่งในงบดุลหรืองบกำไรขาดทุน แต่สิ่งที่ยาก คือ การตีความอัตราส่วนทางการเงิน ดังนั้น ในตอนหน้าเราจะมาเริ่มวิเคราะห์อัตราส่วนทางการเงินของตัวอย่างหุ้น CPALL กันครับ

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้องค์ประกอบต่าง ๆ ของงบการเงิน และเทคนิคการอ่านงบการเงินแบบง่าย เพื่อประเมินศักยภาพของกิจการประกอบการตัดสินใจลงทุน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Financial Statement Analysis” ได้ฟรี!!! >> คลิกที่นี่