ข้าราชการ พร้อมหรือไม่... กับการเตรียมชีวิตเกษียณสุข

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เป็นกองทุนที่ตั้งขึ้นเพื่อสร้างวินัยการออมที่ดีให้กับข้าราชการ ถือเป็นแหล่งเงินออมเพื่อเกษียณก้อนโตอีกแหล่งหนึ่ง นอกเหนือจากเงินบำนาญที่จะได้รับจากกระทรวงการคลัง

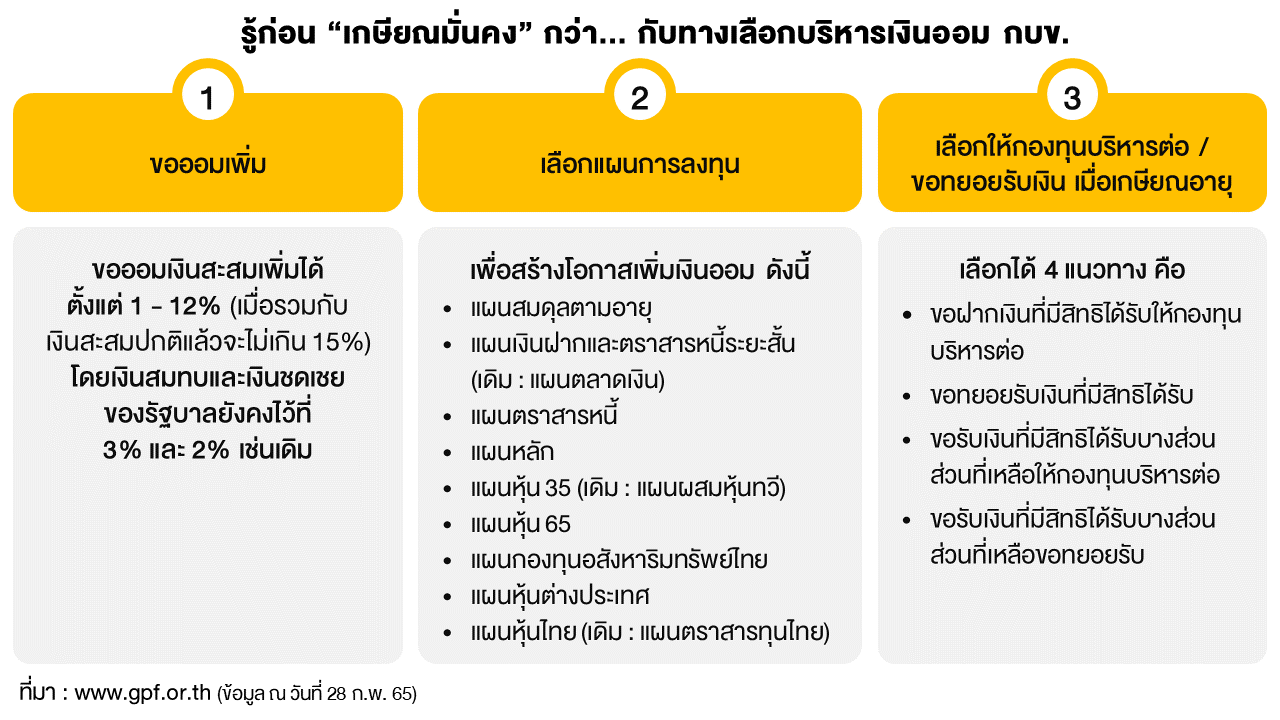

ทางเลือกในการบริหารเงินออม กบข. คือ สามารถออมเงินสะสมเพิ่มได้สูงสุดไม่เกิน 15% แถมยังสามารถเลือกแผนการลงทุน เพื่อสร้างโอกาสเพิ่มเงินออมตามระดับความเสี่ยงที่ยอมรับได้ ที่สำคัญ เมื่อเกษียณอายุก็ยังเลือกได้ว่าจะให้กองทุนบริหารเงินต่อ หรือจะขอทยอยรับเงินออกไป

“ข้าราชการมีหน้าที่การงานมั่นคง สวัสดิการดี เกษียณไปก็มีเงินบำเหน็จบำนาญให้ใช้ด้วย”

เมื่อกล่าวถึงความมั่นคงของงานและสวัสดิการที่ข้าราชการได้รับ ถือว่าดีกว่าบริษัทเอกชนอย่างมาก ถึงแม้รายได้อาจจะไม่ได้หวือหวามากมาย ก็ยังพอกินพอใช้ได้อย่างไม่ลำบาก แต่ด้วยสภาพสังคมในปัจจุบัน ก็มีโอกาสทำให้เกิดการใช้จ่ายที่เกินความจำเป็น ดังนั้น การบริหารค่าใช้จ่ายอย่างเหมาะสมและวางแผนออมเงินเพื่อเป้าหมายเกษียณสุขโดยเร็วที่สุด จะช่วยกำจัด “ภาวะเกษียณทุกข์” ให้ห่างไกลได้ด้วย “2 วิธีออมเงิน ฉบับข้าราชการ”

1. ออมเงินอย่างเป็นระบบกับกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

ด้วยรัฐบาลเองก็อยากสนับสนุนให้ข้าราชการเก็บเงินเพื่อการเกษียณ จึงมีนโยบายให้จัดตั้ง กบข. เพื่อให้สมาชิก (ข้าราชการ) ส่งเงินสะสมทุกเดือนในอัตรา 3% ของเงินเดือน และรัฐบาลจะสมทบให้อีก 3% ของเงินเดือน ซึ่งเงินสมทบดังกล่าว สามารถนำมาหักลดหย่อนภาษีได้สูงสุดถึง 500,000 บาท การออมอย่างต่อเนื่องเช่นนี้ จะช่วยให้ข้าราชการมีเงินออมก้อนใหญ่ก้อนหนึ่งไว้ใช้ในยามเกษียณ นอกเหนือจากเงินบำนาญที่ได้รับจากกระทรวงการคลัง

หากเงินบำนาญและเงินที่จะได้รับจาก กบข. ยังไม่เพียงพอ เราก็ควรออมเพิ่มในทางเลือกการออมเพื่อการเกษียณอื่น ๆ ควบคู่กันไปด้วย เช่น การซื้อหุ้นสหกรณ์ออมทรัพย์ ซึ่งมีโอกาสได้รับเงินปันผลทุกปี บางแห่งอาจสูงกว่า 6% ก็เป็นได้ หรือการออมเงินผ่านประกันชีวิต ทั้งแบบสะสมทรัพย์และแบบบำนาญ เพื่อให้ได้รับความคุ้มครองชีวิตเพิ่มเติมด้วย รวมทั้งหากสามารถรับความเสี่ยงได้สูง ก็อาจลงทุนในกองทุนรวมเพื่อการออม (SSF) หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่นอกจากจะมีโอกาสได้รับผลตอบแทนที่สูงขึ้นแล้ว เงินลงทุนยังนำไปหักลดหย่อนภาษีได้ ทำให้เรามีเงินออมเพิ่มขึ้นอีกด้วย

อยากรู้มั้ย... ว่าจะต้องออมเพิ่ม

เพื่อเกษียณอีกเท่าไหร่ งั้นลองมาคำนวณดูสิ

ถึงเวลาแล้ว ที่ข้าราชการอย่างเราควรหันมาศึกษา “แหล่งออมเงินเพื่อเกษียณสุข” ในช่องทางต่าง ๆ เริ่มง่าย ๆ จากสวัสดิการการออมในที่ทำงานของเราก่อน จากนั้นลองหาข้อมูลแหล่งการออมและลงทุนที่ให้สิทธิประโยชน์ทางภาษีด้วย แล้วค่อย ๆ ขยายไปในการลงทุนรูปแบบอื่น ๆ ที่เราถูกใจและรับความเสี่ยงได้ เช่น หุ้น กองทุนรวม ตราสารหนี้ ทองคำ อสังหาริมทรัพย์ ฯลฯ แค่นี้ก็เกษียณสบาย มีเงินใช้ไม่ขาดมือแน่นอน

สำหรับใครที่สนใจอยากเรียนรู้เทคนิคการเพิ่มเงินออม และวิธีการสะสมความมั่งคั่งในระยะยาวเพื่อเป้าหมายเกษียณ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ฟรี!!! >> คลิกที่นี่