ผลตอบแทนจากกองทุนต่ำกว่าเป้า ต้องทำอย่างไร

กองทุนรวมเป็นเครื่องมือหนึ่งที่จะช่วยให้นักลงทุนสามารถไปถึงเป้าหมายทางการเงินได้ ในเวลาที่เร็วขึ้น และใช้เงินเริ่มต้นลงทุนไม่มาก

โดยระหว่างทางที่ลงทุน หากผลตอบแทนไม่เป็นไปตามเป้าหมายที่วางไว้ นักลงทุนควรทบทวนและปรับเปลี่ยน ใน 2 ประเด็น คือ กองทุนรวมที่ถืออยู่และแผนการลงทุน

การทบทวนและปรับเปลี่ยนองค์ประกอบต่างๆ เมื่อผลตอบแทนไม่เป็นไปตามที่คาดหวัง จะช่วยให้นักลงทุนตัดสินใจได้อย่างมีเหตุผล ปราศจากอคติ ซึ่งจะช่วยเพิ่มโอกาสความสำเร็จและใช้ประโยชน์จากความผันผวนที่เกิดขึ้นได้เป็นอย่างดี

กองทุนรวมเป็นเครื่องมือการลงทุนที่ได้รับความนิยมในการใช้เพื่อออมและลงทุนเพื่อเป้าหมายทางการเงินต่างๆ เนื่องจากสามารถเริ่มลงทุนได้อย่างสะดวกสบาย ใช้เงินเริ่มต้นลงทุนน้อย มีการกระจายความเสี่ยง และมีนโยบายการลงทุนในสินทรัพย์การลงทุนที่หลากหลาย ตอบโจทย์ความต้องการและความสามารถในการรับความเสี่ยงที่แตกต่างกันของนักลงทุนแต่ละคนได้

หากลงทุนในกองทุนรวมและผลตอบแทนไม่เป็นไปตามเป้าหมายที่วางไว้ ต้องทำอย่างไร

ขึ้นชื่อว่าการลงทุนย่อมมีความเสี่ยง หากลงทุนในกองทุนรวมแล้วผลตอบแทนไม่เป็นไปตามเป้าหมายที่วางไว้ นักลงทุนควรทบทวนและปรับเปลี่ยน ใน 2 ประเด็น คือ กองทุนรวมที่ถืออยู่ และ แผนการลงทุน

ประเด็นที่ 1 : กองทุนรวมที่ถืออยู่

ในเบื้องต้นนักลงทุนสามารถพิจารณาว่า กองทุนรวมที่ถืออยู่นั้นมีผลตอบแทนเป็นอย่างไรเมื่อเทียบกับดัชนีชี้วัด (Benchmark) รวมถึงเปรียบเทียบกับกองทุนอื่นๆ ที่อยู่ในประเภทเดียวกัน

โดยกองทุนรวมทุกกอง จะระบุดัชนีชี้วัดที่จะใช้ในการเปรียบเทียบผลการดำเนินงาน ซึ่งขึ้นอยู่กับประเภทของสินทรัพย์ที่กองทุนนั้นๆ ลงทุน เช่น กองทุนรวมที่ลงทุนในหุ้นขนาดใหญ่ จะกำหนดดัชนีชี้วัดเพื่อเปรียบเทียบเป็นดัชนีผลตอบแทนรวม SET50 (SET50TRI) ซึ่งจะรวมทั้งผลตอบแทนในรูปแบบของส่วนต่างราคาและผลตอบแทนจากเงินปันผล

ดังนั้น หากดัชนีชี้วัดมีผลการดำเนินงาน -8% แต่กองทุนที่ลงทุนได้ผลการดำเนินงาน -5% ก็ยังถือว่ากองทุนที่ลงทุนนั้น ยังมีผลการดำเนินงานดีกว่าตัวเปรียบเทียบ

ตรงกันข้าม หากกองทุนที่ลงทุนมีผลการดำเนินงานต่ำกว่าดัชนีชี้วัด ก็อาจเริ่มตั้งข้อสังเกตไว้ และถ้าหากได้ผลตอบแทนต่ำกว่าดัชนีชี้วัดอย่างต่อเนื่อง ควรพิจารณาขายกองทุนที่ถืออยู่ เพื่อเปลี่ยนไปลงทุนกองทุนใหม่ที่ให้ผลตอบแทนที่ดีกว่า

สำหรับการเปรียบเทียบผลการดำเนินงานกับกองทุนอื่นๆ ที่อยู่ในประเภทเดียวกัน นักลงทุนสามารถอ้างอิงข้อมูลในส่วนผลการดำเนินงานย้อนหลังจากหนังสือชี้ชวนส่วนสรุป (Fund Fact Sheet) ของกองทุนต่างๆ ดังตัวอย่างตารางด้านล่างนี้

จากตัวอย่าง ตารางแสดงผลการดำเนินงานย้อนหลังของกองทุนรวมที่ลงทุนในหุ้น นำมาเปรียบเทียบกับกองทุนรวมที่ลงทุนในหุ้นเช่นเดียวกัน โดยเครื่องหมายดาวสีแดง คือ ผลการดำเนินงานของกองทุนที่กำลังพิจารณาลงทุน ส่วนค่า Peer Percentile สำหรับช่วงเวลาต่างๆ เช่น 3 เดือน 6 เดือน หรือ 1 ปี คือ ผลการดำเนินงานในแต่ละระดับของกองทุนอื่นๆ ที่ลงทุนในหุ้นเช่นเดียวกัน

ค่า Percentile ต่ำๆ ที่อยู่ด้านบนของตาราง คือ ผลการดำเนินงานของกองทุนรวมหุ้นที่ทำผลตอบแทนได้ดีในลำดับต้นๆ และตรงกันข้ามกับค่า Percentile สูง อยู่ด้านล่างของตาราง คือ กองทุนรวมหุ้นที่ทำผลการดำเนินงานได้ในลำดับท้ายๆ

จะเห็นได้ว่า จากตัวอย่าง กองทุนรวมหุ้นนี้ทำผลการดำเนินงานในระดับที่ค่อนข้างดีในช่วงระยะเวลา 5 ปีที่ผ่านมา แต่ในระยะสั้น 3 เดือน ผลการดำเนินงานปรับลดลง นักลงทุนยังไม่ต้องเปลี่ยนกองทุนในทันที เนื่องจากการลงทุนในหุ้นจะมีความผันผวนในระยะสั้น แต่ถ้าผลการดำเนินงานของกองทุนดังกล่าวปรับลดลงสู่ Percentile ระดับ 50 อย่างต่อเนื่องในเกือบจะทุกช่วงระยะเวลา ก็ควรปรับเปลี่ยนไปยังกองทุนอื่นที่มีผลการดำเนินงานที่ดีกว่า

ประเด็นที่ 2 : แผนการลงทุน

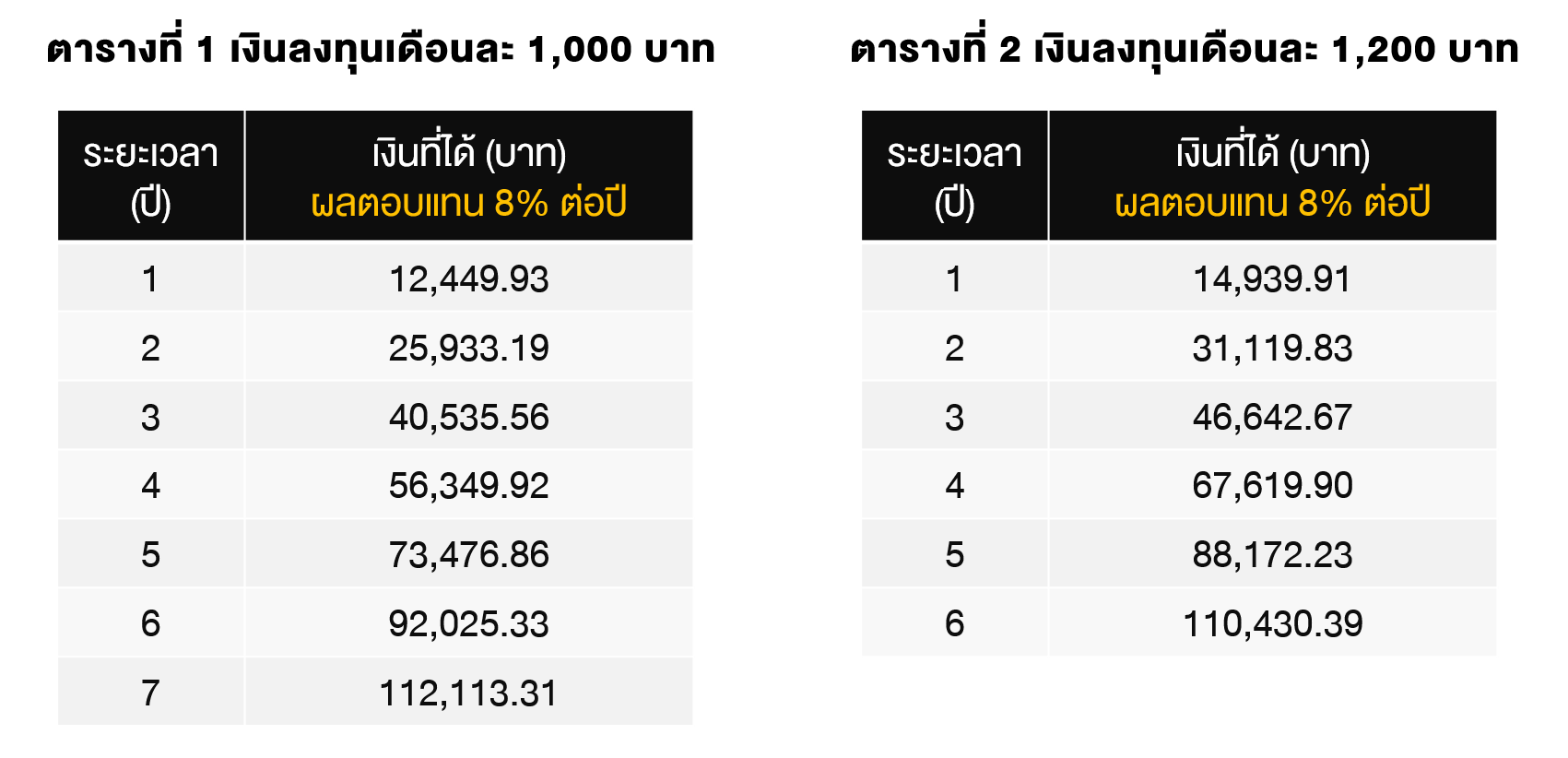

ตัวอย่าง : แผนการลงทุนเพื่อเป้าหมาย 100,000

นอกจากทบทวนเพื่อปรับเปลี่ยนกองทุนรวมแล้ว แผนการลงทุนก็เป็นอีกสิ่งหนึ่งที่นักลงทุนสามารถปรับเปลี่ยนได้เช่นกัน โดยการปรับเพิ่มเงินต้นหรือเงินงวดเพื่อเพิ่มเม็ดเงินที่จะสร้างผลตอบแทนให้มากขึ้น เช่น หากมีเป้าหมายต้องการได้เงิน 100,000 บาท และลงทุนเดือนละ 1,000 บาท โดยได้ผลตอบแทนเฉลี่ยปีละ 8% จะต้องใช้เวลาประมาณ 7 ปี (ตารางที่ 1) จึงจะได้เงินก้อนดังกล่าว

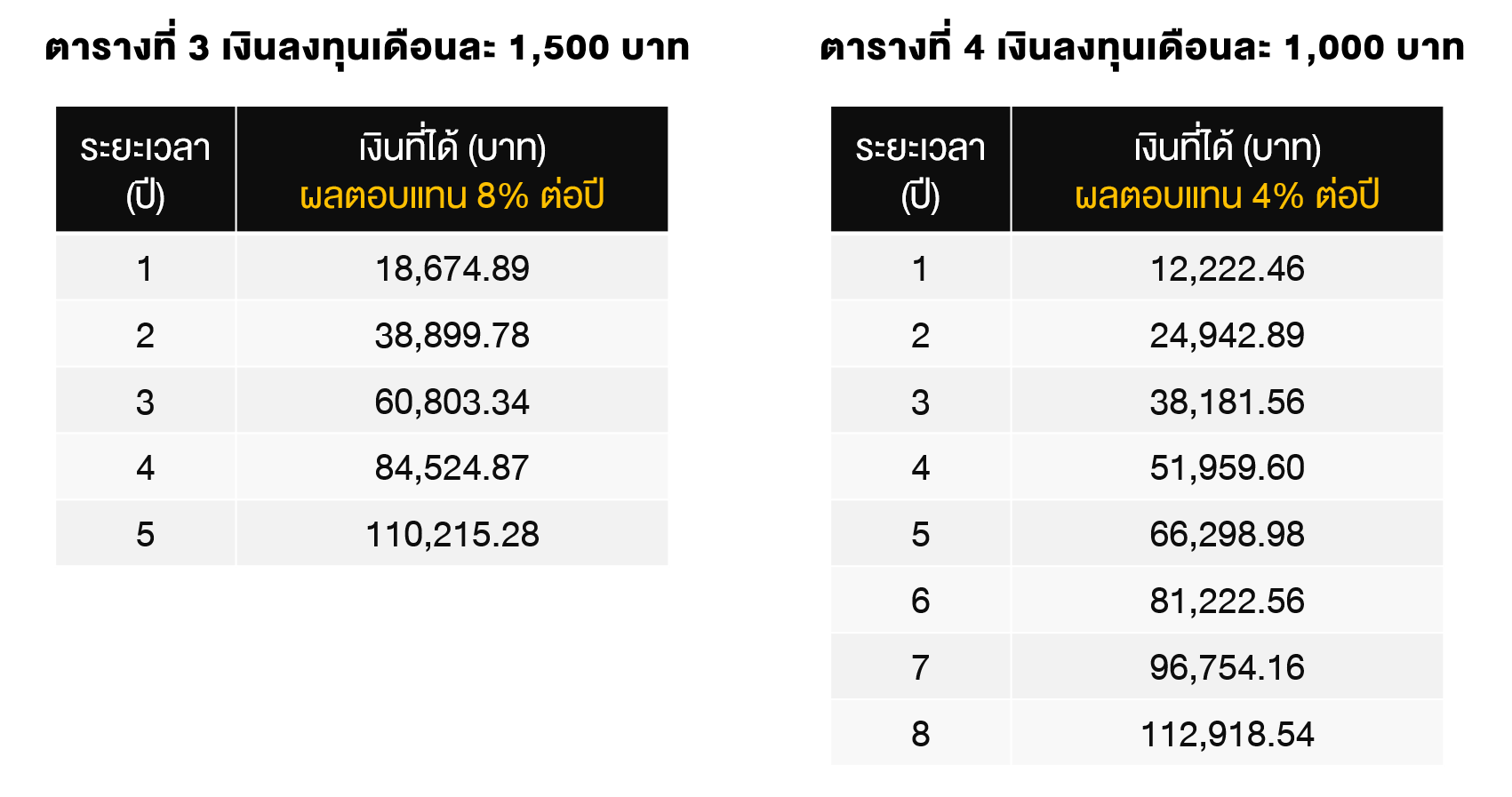

แต่หากเพิ่มเงินออมเป็นเดือนละ 1,200 บาท จะใช้เวลาเหลือประมาณ 6 ปี (ตารางที่ 2) และถ้าออมเดือนละ 1,500 บาท จะใช้เวลาลดลงเหลือประมาณ 5 ปี (ตารางที่ 3)

ในกรณีที่เป้าหมายทางการเงินที่ต้องการมีความยืดหยุ่นปรับเปลี่ยนได้ อาจเพิ่มระยะเวลาในการลงทุนให้นานขึ้น การยืดระยะเวลาการลงทุนยังช่วยเพิ่มความสามารถในการรับความเสี่ยงจากการลงทุนที่เพิ่มขึ้นได้ด้วย เช่น หากต้องการเงิน 100,000 บาทเหมือนเดิม โดยเก็บเงินออมมาลงทุนงวดละ 1,000 บาท แต่หาผลตอบแทนได้เฉลี่ยปีละ 4% ระยะเวลาที่ใช้ในการบรรลุเป้าหมายก็จะขยับออกไปเป็นประมาณ 8 ปี (ตารางที่ 4)

ในทางปฏิบัติจริง นักลงทุนสามารถใช้วิธีต่างๆ ร่วมกัน เช่น ในสถานการณ์ที่ผลตอบแทนจากการลงทุนติดลบ แต่หากเปรียบเทียบทั้งดัชนีชี้วัดของกองทุนและกองทุนอื่นๆ ในประเภทเดียวกันแล้ว กองทุนที่ลงทุนอยู่นั้นให้ผลตอบแทนที่ดีกว่า นักลงทุนอาจพิจารณาเพิ่มเงินงวดลงทุนซึ่งจะทำให้ซื้อหน่วยลงทุนได้มากขึ้น

อย่างไรก็ตาม ในกรณีที่นักลงทุนมีการจัดพอร์ตกองทุนรวม และกระจายการลงทุนไปในกองทุนต่างๆ ข้อควรระวังในการติดตามผลการดำเนินงานของกองทุน คือ นักลงทุนต้องพิจารณาการดำเนินงานในภาพรวมของทุกกองทุนที่ถืออยู่ เช่น ในตารางที่ 5 แสดงถึงการพิจารณาผลตอบแทนแยกย่อยสำหรับแต่ละกองทุน จะพบว่ากองทุน A, B และ C ให้ผลตอบแทนเป็น -10%, -15% และ +20% ตามลำดับ

แต่เมื่อพิจารณาผลตอบแทนโดยรวมที่ได้อยู่ที่ +10.25% ซึ่งใกล้เคียงหรือยังคงสูงกว่าผลตอบแทนที่คาดหวัง และเป็นไปตามแผนการลงทุนตั้งแต่เริ่มต้น แสดงว่าแผนการลงทุนนั้นยังคงใช้ได้และเป็นไปตามเป้าหมายที่วางไว้

ความเสี่ยงและความผันผวนที่เกิดขึ้นเป็นสิ่งที่อยู่คู่กับการลงทุน ในกรณีที่ผลตอบแทนที่เกิดขึ้นไม่เป็นไปตามเป้าหมายหรือแผนการลงทุนที่วางไว้ การทบทวนองค์ประกอบต่างๆ ทั้งในระดับกองทุน การกำหนดสัดส่วนการลงทุน รวมถึงแผนการลงทุน จะช่วยให้นักลงทุนตัดสินใจได้อย่างมีเหตุผล โดยปราศจากอคติ ซึ่งจะช่วยเพิ่มโอกาสความสำเร็จ และใช้ประโยชน์จากความผันผวนที่เกิดขึ้นได้เป็นอย่างดี

สำหรับนักลงทุนที่อยากจัดสรรเงินลงทุนเป็น อยากสร้างและบริหารพอร์ตลงทุนด้วยตนเอง ตลอดจนเข้าใจวิธีการวัดผลการดำเนินงาน และแนวทางในการปรับพอร์ตลงทุน เพื่อให้สามารถสร้างผลตอบแทนที่ทำให้สามารถบรรลุเป้าหมายได้ในอนาคต สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “ครบเครื่องเรื่องบริหารพอร์ตลงทุน” ฟรี!!! >> คลิกที่นี่