มีเงินสักก้อน ควรโปะหนี้หรือลงทุน

การพิจารณาว่าจะนำเงินไปโปะหนี้หรือลงทุน อันดับแรกต้องดูที่สุขภาพทางการเงินของตนเองก่อน เช่น มีเงินสำรองเผื่อฉุกเฉินเพียงพอแล้วหรือไม่? จากนั้นจึงพิจารณาข้อดีและข้อเสียของแต่ละทางเลือกเพื่อให้ได้รับประโยชน์สูงสุด

หากหนี้ที่มี คิดอัตราดอกเบี้ยแบบลดต้นลดดอก และมีอัตราดอกเบี้ยที่สูงเกินกว่าที่จะหาผลตอบแทนจากการลงทุนที่มากกว่าได้ สิ่งที่ควรทำ คือ นำเงินก้อนไปโปะหนี้ก่อน แต่หากมั่นใจว่าสามารถลงทุนแล้วได้รับผลตอบแทนสูงกว่าดอกเบี้ยที่ต้องจ่าย ก็ควรจะนำเงินก้อนนั้นไปลงทุน

หลายคนคงเคยมีคำถามในใจว่า “หากมีเงินเข้ามาสักก้อนหนึ่งจะนำไปใช้อะไรก่อน ระหว่างโปะหนี้ หรือลงทุน” เพราะไม่ว่าจะเลือกทางใดก็เป็นประโยชน์ต่อตนเอง แล้วจะตัดสินใจอย่างไรดี มาดูคำแนะนำกัน

มีเงินสำรองเผื่อฉุกเฉินหรือยัง?

ก่อนตัดสินใจจะนำเงินไปโปะหนี้หรือลงทุน ควรตรวจสอบสุขภาพทางการเงินของตนเองก่อนว่า มีเงินสำรองเผื่อฉุกเฉินหรือไม่ เพราะความสำคัญของเงินสำรองเผื่อฉุกเฉิน คือ เงินที่เตรียมไว้ใช้จ่ายหากเกิดเหตุการณ์ที่ไม่คาดคิด เช่น การเจ็บป่วย การรักษาพยาบาล หรือตกงานทำให้ขาดรายได้ ซึ่งโดยปกติแล้วทุกคนควรมีเงินสำรองเผื่อฉุกเฉินไว้ประมาณ 3 - 6 เท่าของค่าใช้จ่ายในแต่ละเดือน

ดังนั้น หากยังไม่มีเงินก้อนนี้ ควรเริ่มเก็บเงินสำรองก่อนที่จะนำไปโปะหนี้หรือลงทุน ส่วนผู้ที่มีการกันเงินสำรองเอาไว้แล้ว มาดูคำแนะนำต่อไป

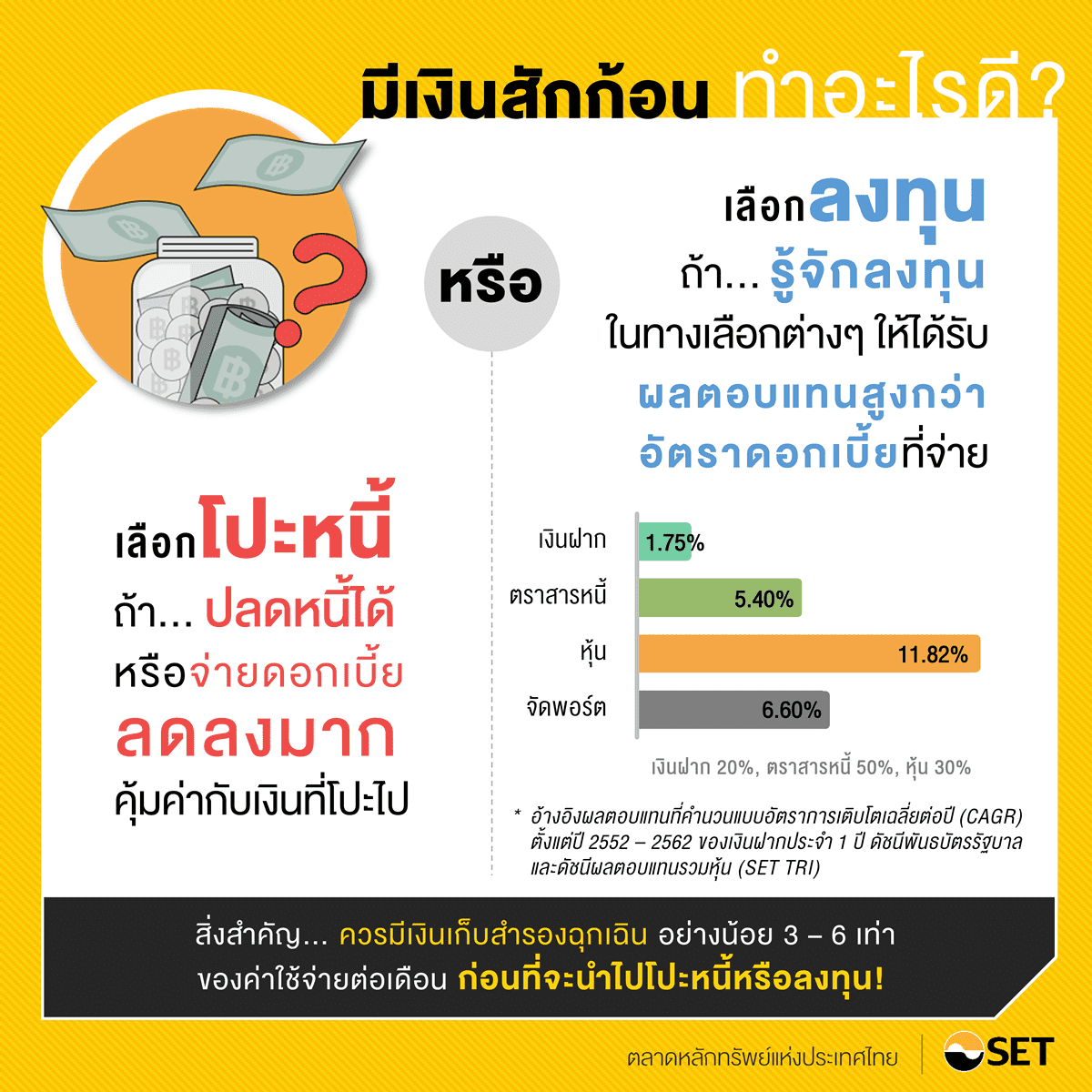

เลือกโปะหนี้... ถ้าปลดหนี้ได้ หรือจ่ายดอกเบี้ยลดลงมาก

ก่อนจะโปะหนี้ควรตรวจสอบก่อนว่า เงินก้อนที่มีนั้น สามารถโปะหนี้ได้ทั้งหมดหรือไม่? คำแนะนำ คือ ถ้ามีเงินเพียงพอ ก็ควรโปะหนี้ให้หมด เพื่อจะได้ปลดหนี้และไม่ต้องมีภาระจ่ายดอกเบี้ยอีกต่อไป แต่ถ้าโปะหนี้ได้เพียงบางส่วน ก็ต้องชั่งน้ำหนักก่อนว่าคุ้มค่าหรือไม่ โดยพิจารณาจากการคิดอัตราดอกเบี้ยของสถาบันการเงินว่าเป็นอย่างไร ซึ่งมีรูปแบบ ดังนี้

- คิดอัตราดอกเบี้ยแบบลดต้นลดดอก

หนี้ประเภทนี้ คือ หนี้ที่เมื่อผ่อนชำระเงินในแต่ละงวด ทำให้เงินต้นลดลง ดอกเบี้ยที่เรียกเก็บก็จะลดลงตามไปด้วย เช่น หนี้บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล หนี้บ้าน เป็นต้น โดยอัตราดอกเบี้ยบัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล จะอยู่ที่ร้อยละ 18 – 20 ต่อปี ดังนั้น หากมีเงินก้อน ควรนำไปโปะหนี้ประเภทนี้เป็นอันดับแรก เพราะจะช่วยลดภาระค่าใช้จ่ายเรื่องดอกเบี้ยลงได้

สำหรับหนี้บ้าน อัตราดอกเบี้ยเฉลี่ยอยู่ที่ประมาณร้อยละ 6 – 7 ต่อปี ก่อนตัดสินใจโปะหนี้บ้าน จึงควรถามตนเองว่า สามารถหาช่องทางลงทุนแล้วได้ผลตอบแทนมากกว่านี้หรือไม่ ถ้าหาผลตอบแทนได้มากกว่าอัตราดอกเบี้ยที่จ่าย ควรนำเงินไปลงทุน แต่ถ้าหาผลตอบแทนได้ต่ำกว่า ควรโปะหนี้ก่อน เพราะนอกจากจะประหยัดดอกเบี้ยแล้ว ยังผ่อนบ้านหมดได้เร็วขึ้นอีกด้วย

- คิดอัตราดอกเบี้ยแบบคงที่

ส่วนใหญ่จะเป็นหนี้รถ โดยสถาบันการเงินจะคำนวณดอกเบี้ยจากเงินต้นทั้งก้อน แล้วนำดอกเบี้ยทั้งก้อนมากระจายเป็นจำนวนเงินที่ต้องผ่อนชำระในแต่ละงวดพร้อมกับเงินต้น แปลว่า... ถึงแม้จะมีการผ่อนเงินต้นในแต่ละงวด ดอกเบี้ยที่จ่ายก็ยังเท่าเดิม ดังนั้น อาจไม่จำเป็นต้องโปะหนี้ เพราะไม่ว่าจะโปะหนี้เพิ่มเท่าไรหรือเร็วขึ้นแค่ไหน ก็ไม่ได้ช่วยให้ภาระหนี้ลดลง

เลือกลงทุน... ถ้าได้รับผลตอบแทนสูงกว่าอัตราดอกเบี้ยที่จ่าย

ก่อนนำเงินไปลงทุน สิ่งสำคัญที่สุด คือ ต้องรู้จักประเภทของการลงทุนและช่องทางการลงทุน เพื่อให้ได้รับผลตอบแทนที่สูงกว่าอัตราดอกเบี้ยที่จ่ายอยู่ โดยแบ่งประเภทได้ ดังนี้

- ฝากเงินกับธนาคารเป็นช่องทางเก็บเงินที่ง่ายและปลอดภัย ข้อดีคือ มีความเสี่ยงต่ำมาก สะดวก สามารถฝากถอนได้ตลอดเวลา แต่ข้อเสียก็คือผลตอบแทนค่อนข้างต่ำ

- ลงทุนในตราสารหนี้หากลงทุนแล้วนักลงทุนจะมีสถานะเป็น “เจ้าหนี้” โดยจะได้รับผลตอบแทนเป็น “ดอกเบี้ย” อย่างสม่ำเสมอตามระยะเวลาที่กำหนดไว้ และได้รับ “เงินต้น” คืนเมื่อครบกำหนดอายุไถ่ถอน ซึ่งตราสารหนี้ที่สามารถลงทุนได้ทั่วไป เช่น ตั๋วเงินคลัง พันธบัตรรัฐบาล และหุ้นกู้เอกชน ข้อดีคือ ความเสี่ยงค่อนข้างต่ำถึงต่ำมาก ให้ผลตอบแทนที่สูงกว่าอัตราดอกเบี้ยเงินฝาก ส่วนข้อเสียคือ ผลตอบแทนที่ได้รับอาจต่ำกว่าดอกเบี้ยเงินกู้ที่เราต้องจ่าย

- ลงทุนในกองทุนรวมกองทุนรวมมีหลากหลายประเภทตามสินทรัพย์ที่กองทุนนั้นๆ นำเงินไปลงทุน ดังนั้น ก่อนตัดสินใจลงทุน ควรศึกษานโยบายการลงทุนแล้วเลือกกองทุนที่สอดคล้องกับระดับความเสี่ยงที่ตนเองยอมรับได้ ข้อดีคือ มีผู้เชี่ยวชาญด้านการลงทุน (ผู้จัดการกองทุน) คอยดูแลเงินลงทุนให้ ซื้อขายได้ง่าย ผลกำไรที่ได้ไม่ต้องเสียภาษี และกองทุนบางประเภทสามารถนำไปลดหย่อนภาษีได้ เช่น กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ส่วนข้อเสียคือ อาจขาดทุนจากราคากองทุนที่ลดต่ำลง และอาจจะมีการจ่ายปันผลไม่ตายตัว ขึ้นอยู่กับผลการดำเนินงานของกองทุนนั้น

- ลงทุนในหุ้นหุ้น คือ ตราสารที่ผู้ถือหุ้นมีส่วนร่วมเป็นเจ้าของกิจการ ตามสัดส่วนมูลค่าของหุ้นที่ถือครอง ข้อดีคือ มีโอกาสได้รับผลตอบแทนสูงในระยะยาว ได้รับส่วนแบ่งกำไรในรูปของเงินปันผลหากกิจการมีกำไร และได้รับกำไรจากการขายหุ้นหากราคาหุ้นเพิ่มสูงขึ้น ซึ่งกำไรจากการขายหุ้นจะได้รับการยกเว้นภาษีอีกด้วย โดยข้อเสียของหุ้นคือ มีความเสี่ยงสูง นักลงทุนอาจขาดทุนจากการขายหุ้น รวมทั้งการจ่ายปันผลก็ไม่ตายตัวขึ้นอยู่กับผลประกอบการของบริษัทที่เข้าไปถือหุ้น ดังนั้น ควรมีความรู้และศึกษาข้อมูลก่อนตัดสินใจลงทุน

ดังนั้น หากพิจารณาแล้วและมั่นใจว่า ถ้านำเงินไปลงทุนจะได้รับผลตอบแทนที่สูงกว่าดอกเบี้ยที่ต้องจ่าย ประกอบกับมีความรู้ ความเข้าใจอย่างถ่องแท้ในการลงทุนแล้ว ก็ควรนำเงินไปลงทุน แต่ถ้ายังไม่มีช่องทางการลงทุน และอยู่ในช่วงศึกษาเรื่องการลงทุน ควรนำเงินไปโปะหนี้ก่อน

สามารถศึกษารายละเอียดทางเลือกลงทุนต่างๆ เพิ่มเติมก่อนตัดสินใจลงทุน ผ่าน e-Learning หลักสูตร “ครบเครื่องเรื่องลงทุน” ฟรี!!! >> คลิกที่นี่