เราควรซื้อ SSF หรือ RMF ตอนไหน เท่าไหร่ถึงจะพอดี

หากต้องการออมหรือลงทุนระยะยาวเพื่อความมั่นคงในอนาคต ขณะเดียวกันก็ต้องการวางแผนเพื่อประหยัดภาษี กองทุนรวม SSF และ RMF เป็นตัวช่วยที่ตอบโจทย์ได้

3 ขั้นตอนลงทุนในกองทุนรวม SSF และ RMF ให้คุ้มค่า ได้แก่ ประมาณการรายได้ในแต่ละปี วางแผนการลงทุนเพื่อลดหย่อนภาษี และบริหารรายได้ค่าใช้จ่ายให้มีเงินออมตามแผน

การลงทุนแบบสม่ำเสมอทุกเดือน (DCA) และทยอยลงทุนอย่างมีวินัย ช่วยให้ประสบความสำเร็จในการลงทุนได้

“การลงทุนในกองทุนรวม SSF และ RMF หากไม่วางแผนให้ดี ก็มีสิทธิเสียสิทธิประโยชน์ทางภาษี แถมยังอาจขาดทุนจากการตัดสินใจลงทุนผิดจังหวะได้อีกด้วย”

นักลงทุนมือใหม่จำนวนมาก ยังอยู่ในวัยเพิ่งเริ่มทำงาน อาจยังไม่เคยวางแผนภาษีและไม่เคยมีประสบการณ์ในการลงทุน โดยเฉพาะภายใต้ความผันผวนของตลาดหุ้นเช่นนี้ หลายคนอาจพยายามหากลยุทธ์การลงทุนใน “กองทุนรวมเพื่อการออม (SSF)” และ “กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)” เพื่อประหยัดภาษี ด้วยการติดตามสถิติการลงทุนว่าควรนำเงินไปลงทุนในช่วงไหนถึงจะได้หน่วยลงทุน ณ ราคาที่ถูกที่สุด

แต่อันที่จริงแล้ว หากไปดูสถิติย้อนหลังของราคาหุ้นและกองทุนรวมในตลาดหลักทรัพย์ฯ แล้ว จะพบว่า... ไม่มีใครสามารถคาดเดาอนาคตได้ เพราะบางปีซื้อหน่วยลงทุนต้นปีถูกกว่า บางปีหน่วยลงทุนราคาต่ำที่สุดก็อยู่ตรงกลางปีได้เหมือนกัน

เมื่อนักลงทุนยังไม่แน่ใจว่าจะลงทุนด้วยกลยุทธ์อย่างไร วิธีที่ง่ายที่สุดในการวางแผนภาษีพร้อมๆ กับการเปลี่ยนเงินออม เป็นเงินลงทุนนั้น เริ่มทำได้จากการวางแผนลงทุนเป็นรายเดือน และทยอยลงทุนอย่างมีวินัยเพื่อให้ประสบความสำเร็จ

3 ขั้นตอนลงทุนใน SSF/RMF ให้คุ้มค่า

- ประมาณการรายได้ในแต่ละปี

มนุษย์เงินเดือนที่มีรายได้สม่ำเสมอ จะประมาณการรายได้ได้ง่าย เพราะทราบฐานเงินเดือนที่แน่นอน ส่วนอาชีพอื่นๆ ที่รายได้ไม่แน่นอน เช่น ฟรีแลนซ์ ก็อาจจะใช้วิธีประมาณการรายได้จากปีก่อนหน้า และวางแผนเพิ่มเติมเมื่อเห็นว่ามีรายได้มากขึ้น

- วางแผนการลงทุนเพื่อลดหย่อนภาษี

เมื่อประมาณการรายได้ในเบื้องต้นแล้ว ให้นำมาหักกับค่าใช้จ่ายและค่าลดหย่อนต่างๆ จะเหลือเป็นเงินได้ที่ต้องเสียภาษี จากนั้นให้ดูว่าจำนวนเงินได้นั้นตกอยู่ในฐานภาษีใด และจึงคำนวณว่า จะจัดสรรเงินจำนวนเท่าใดไปใช้ลดหย่อนภาษีเพิ่มเติม

โดยปกติแล้ว สามารถซื้อกองทุนรวม SSF ได้ไม่เกิน 30% ของรายได้ แต่ไม่เกิน 200,000 บาท และซื้อ RMF ได้ไม่เกิน 30% ของรายได้ แต่ไม่เกิน 500,000 บาท เมื่อรวมกับกองทุนการออมเพื่อการเกษียณอายุอื่นๆ (กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน กองทุนการออมแห่งชาติ หรือเบี้ยประกันชีวิตแบบบำนาญ)

ที่สำคัญ คือ อย่าซื้อเกินสิทธิ เพราะจะไม่ได้รับสิทธิประโยชน์ทางภาษี แถมยังต้องจ่ายภาษีในส่วนกำไรของจำนวนเงินที่เกินมาอีกด้วย

- บริหารรายได้ค่าใช้จ่ายให้มีเงินออมตามแผน

เมื่อเราคำนวณเงินที่จะนำไปลดหย่อนภาษีได้แล้ว ก็เริ่มต้นทยอยลงทุนด้วยจำนวนเงินที่เท่าๆ กันในแต่ละเดือน วิธีนี้เรียกว่า การลงทุนแบบ Dollar Cost Averaging (DCA) ซึ่งจะช่วยถัวเฉลี่ยต้นทุน และยังช่วยสร้างวินัยในการลงทุนได้อีกด้วย เช่น เมื่อเงินเดือนออก ก็กำหนดให้ธนาคารหักเงินจำนวน 10,000 บาท ไปซื้อกองทุนรวม SSF และ RMF ให้โดยอัตโนมัติ ทุกวันที่ 1 ของเดือน โดยที่ไม่ต้องคำนึงถึงความเคลื่อนไหวของราคากองทุนรวม ณ ขณะนั้น

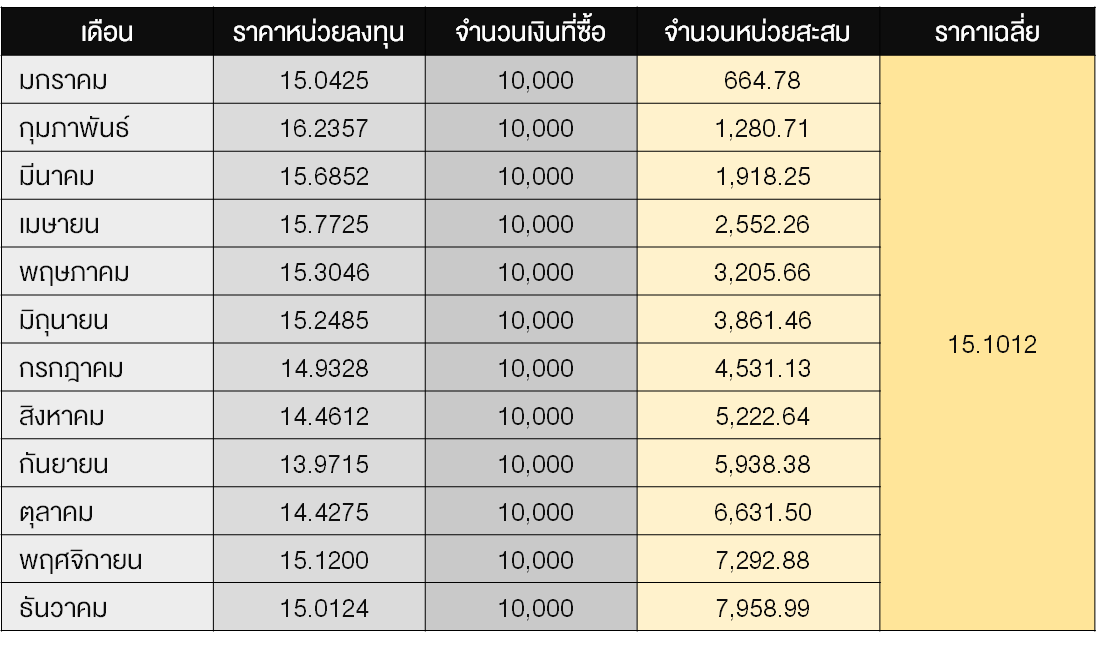

ตัวอย่างการลงทุนแบบ DCA

ตารางข้างล่างนี้จะเห็นว่า... ตลอดทั้งปีราคากองทุนรวมมีการปรับตัวขึ้นลงตลอด หากเราทยอยซื้อทุกเดือนก็จะทำให้ต้นทุนราคาเฉลี่ยถูกกว่าเก็บเงินซื้อเป็นก้อนในบางเดือนได้ แถมยังไม่ต้องคอยจับจังหวะการลงทุนให้ยุ่งยาก เมื่อราคากองทุนรวมลดลงเราก็จะได้จำนวนหน่วยลงทุนที่มากขึ้น ในขณะเดียวกันเมื่อราคากองทุนรวมเพิ่มขึ้น เราก็จะมีความมั่งคั่งมากขึ้นนั่นเอง

หากเราวางแผนภาษีด้วยการทยอยสะสมหน่วยลงทุนในกองทุนรวม SSF และ RMF ในระยะยาว เมื่อมูลค่าหน่วยลงทุนเพิ่มมากขึ้นเรื่อยๆ ก็ย่อมทำให้ความมั่งคั่งของเราเพิ่มมากขึ้นเช่นเดียวกัน ขอแค่เลือกกองทุนรวมที่มีผลตอบแทนดีอย่างสม่ำเสมอ ภายใต้ระดับความเสี่ยงที่เรายอมรับได้ รวมทั้งรักษาวินัยการลงทุนได้ตลอดรอดฝั่ง เพียงเท่านี้ ทุกคนก็สามารถจะประสบความสำเร็จจากการลงทุนได้ไม่ยากนัก

สำหรับผู้ที่สนใจลงทุนในกองทุนรวมด้วยวิธีลงทุนสม่ำเสมอแบบ DCA แต่ไม่รู้จะเริ่มต้นอย่างไร สามารถเรียนรู้พื้นฐานและเทคนิคการลงทุนแบบ DCA ตลอดจนวิธีคัดเลือกกองทุนรวม ผ่าน e-Learning หลักสูตร “วางแผนลงทุนสม่ำเสมอด้วยหุ้นและกองทุน” ฟรี!!! >> คลิกที่นี่