จากเงินออมเดือนละ 1,000 บาท โตเป็น 100,000 บาท ด้วยกองทุนรวม RMF

มีเงินลงทุนน้อย ก็สามารถลงทุนแบบสม่ำเสมอทุกเดือน (DCA) และมีโอกาสสร้างเงินแสนได้ ผ่านกองทุนรวม RMF

กองทุนรวม RMF เหมาะกับผู้ที่ต้องการลงทุนระยะยาวไว้ใช้ยามเกษียณ และต้องการได้รับสิทธิประโยชน์ทางภาษีด้วย

เพียงลงทุนแค่เดือนละพันบาท หรือถ้ามีมากกว่านั้นก็ไม่ว่ากัน ก็สามารถสร้างฝันให้เป็นจริงได้ และแน่นอนว่าการลงทุนทุกอย่างมีความเสี่ยง แต่ถ้าลงทุนกันยาวๆ สม่ำเสมอ เลือกลงทุนในสินทรัพย์ที่มีความปลอดภัย มีผลการดำเนินงานที่ดี อีกทั้งยังมีผู้เชี่ยวชาญด้านการลงทุนคอยดูแลเงินลงทุนให้ ก็สามารถลดความเสี่ยงได้

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นอีกทางเลือกหนึ่งสำหรับผู้ที่ต้องการลงทุนระยะยาว เพราะถูกออกแบบมาให้เป็นแหล่งออมเงินเพื่อให้มีเงินไว้ใช้อย่างเพียงพอในวัยเกษียณ แถมระหว่างทางที่ซื้อก็ได้รับสิทธิประโยชน์ทางภาษีด้วย และที่สำคัญมีเงินระดับร้อยบาทก็ลงทุนได้

อย่างไรก็ตาม ควรดูเงื่อนไขให้ดี ก่อนตัดสินใจลงทุน เพราะกองทุนรวม RMF จะมีเงื่อนไขในการซื้อขายที่มากกว่าการลงทุนในกองทุนรวมทั่วไป

เลือกกองทุน RMF ที่ใช่

มาถึงขั้นตอนการเลือกลงทุนในกองทุนรวม RMF โดยหลักๆ แล้ว ต้องพิจารณานโยบายการลงทุนของกองทุนรวมนั้นๆ ว่าสอดคล้องกับระดับความเสี่ยงที่ตนเองสามารถรับได้หรือไม่ ค่าธรรมเนียมกองทุน ผลงานของผู้จัดการกองทุน รวมถึงผลตอบแทนย้อนหลังของแต่ละกองทุนเมื่อเปรียบเทียบกับกองทุนรวมที่มีนโยบายการลงทุนเหมือนหรือใกล้เคียงกัน โดยกองทุนรวมที่ดีควรสร้างผลตอบแทนให้สามารถเติบโตได้อย่างสม่ำเสมอ

ถึงแม้ว่าผลตอบแทนย้อนหลังจะไม่ได้การันตีผลตอบแทนในอนาคต แต่อย่างน้อยก็พอจะมองออกว่าจากนี้ไปผลงานจะเป็นอย่างไร ดังนั้น ควรดูผลตอบแทนย้อนหลังไปหลายๆ ปี เช่น 5 ปี 10 ปี หรือหากเป็นไปได้ดูกันตั้งแต่ปีแรกนับตั้งแต่จัดตั้งกองทุนเลยก็ได้

วิธีการลงทุนใน RMF

วิธีที่ดีและมีประสิทธิภาพวิธีหนึ่งในการลงทุนกองทุนรวม คือ การทยอยลงทุนแบบสม่ำเสมอ (Dollar Cost Average : DCA) ยิ่งมีระยะเวลาในการสร้างเงินต้นนานเท่าไหร่ เช่น 10 ปีขึ้นไป การลงทุนแบบ DCA ก็จะยิ่งมีประสิทธิภาพมากยิ่งขึ้น

ข้อดีของการลงทุนแบบ DCA คือ ใช้เงินลงทุนน้อย ไม่ต้องกังวลเรื่องราคาว่าจะขึ้นหรือลง เพราะสุดท้ายแล้วจะได้ราคาต้นทุนเฉลี่ย หรือไม่ต้องกลัวว่าจะลืมลงทุน เพราะใช้วิธีการตัดเงินออกจากบัญชีเงินเดือนไปลงทุนโดยอัตโนมัติทุกเดือน

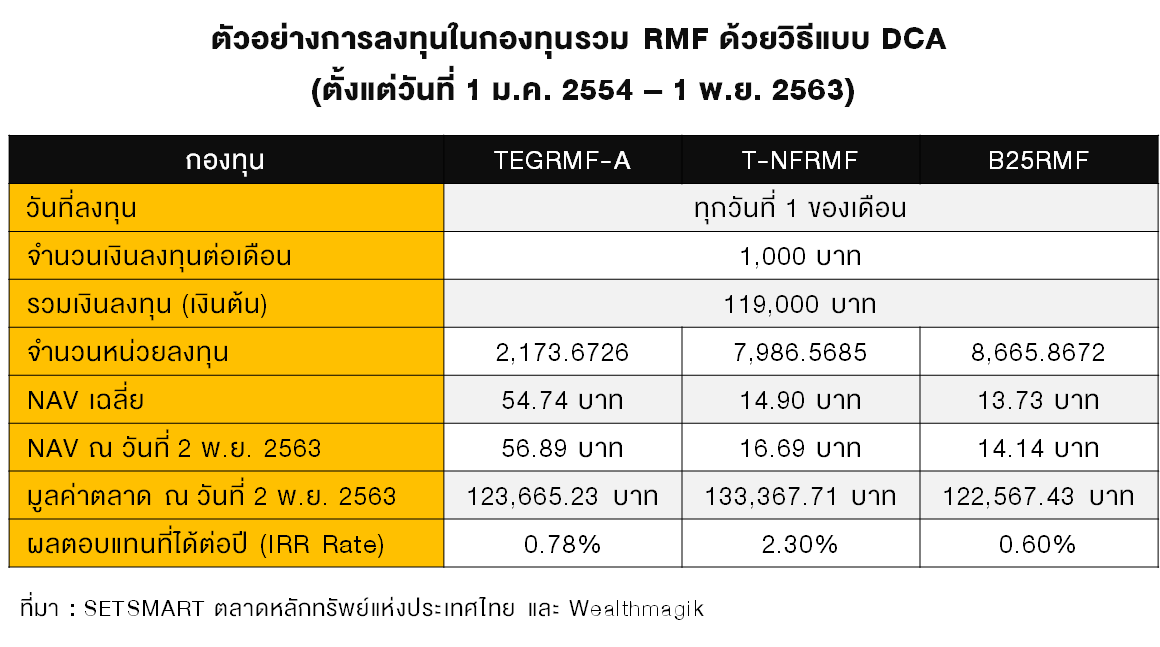

เพื่อให้เห็นภาพมากขึ้น จะขอยกตัวอย่างการลงทุนในกองทุนรวม RMF ด้วยวิธีแบบ DCA โดยได้คัดเลือก 3 กองทุนรวม RMF ที่มีนโยบายการลงทุนที่แตกต่างกัน และมีผลการดำเนินงานโดดเด่นที่สุดในแต่ละนโยบายนั้น ย้อนหลังไป 10 ปี (ตั้งแต่วันที่ 1 ม.ค. 2554 – 1 พ.ย. 2563) ได้แก่ กองทุนรวม RMF ที่มีนโยบายลงทุนในหุ้น นโยบายลงทุนในตราสารหนี้ และนโยบายลงทุนแบบผสม โดยสมมติให้ตัดเงินไปลงทุนในแต่ละกองทุนทุกเดือน เดือนละ 1,000 บาท ทุกวันที่ 1 ของเดือน จากนั้นมาดูกันว่า 10 ปีผ่านไป ผลตอบแทนจะเป็นอย่างไร

เมื่อลงทุนในกองทุนรวมด้วยวิธี DCA จะทำให้ได้หน่วยลงทุนจำนวนมากน้อยแตกต่างกันไปตามแต่ละช่วงเวลาที่ได้ลงทุน หรือพูดอีกนัยหนึ่งก็คือ “กระจายการซื้อหน่วยลงทุนตลอดเวลา ทั้งในยามที่สภาวะการลงทุนดีและไม่ดี ด้วยเงินจำนวนเท่าๆ กัน” ซึ่งจะทำให้ได้ “ราคาต้นทุนแบบถัวเฉลี่ย” จึงมีโอกาสได้รับผลตอบแทนที่ดีในระยะยาว และแม้ว่าจะไม่ได้กำไรสูงสุด แต่ก็ไม่มีทางขาดทุนแบบกู่ไม่กลับ ที่สำคัญยังช่วยลดความเสี่ยงของการลงทุนที่มีความผันผวนได้เป็นอย่างดี

จะว่าไปแล้วกองทุนรวม RMF เหมาะกับผู้ที่ต้องการเริ่มต้นวางแผนลงทุนระยะยาวและต้องการออมเงินเพื่อให้มีเงินไว้ใช้อย่างเพียงพอในวัยเกษียณ และวิธีที่น่าสนใจเห็นจะเป็นการลงทุนแบบ DCA ที่มีการทยอยลงทุนแบบสม่ำเสมอ นอกจากค่อยๆ ลงทุนไปเรื่อยๆ แล้ว ยังเป็นการสร้างวินัยการลงทุนที่ดี และสามารถสร้างความมั่งคั่งให้ได้อย่างน่าประทับใจ

สำหรับผู้ที่สนใจลงทุนในกองทุนรวม ด้วยวิธีลงทุนสม่ำเสมอแบบ DCA แต่ไม่รู้จะเริ่มต้นอย่างไร สามารถเรียนรู้พื้นฐานและเทคนิคการลงทุนแบบ DCA ตลอดจนวิธีคัดเลือกกองทุนรวม เพื่อเริ่มลงทุนได้ทันที ผ่าน e-Learning หลักสูตร “วางแผนลงทุนสม่ำเสมอด้วยหุ้นและกองทุน” ได้ฟรี!!! >> คลิกที่นี่

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน