ออมผ่าน "SSF" กองทุนน้องใหม่ และ "RMF" กับเกณฑ์ภาษีฉบับปรับปรุง

กองทุน SSF จัดตั้งขึ้นเพื่อส่งเสริมการออมแบบผูกพันระยะยาว เพื่อความมั่นคงทางการเงินในวันที่พ้นวัยทำงานไปแล้ว ขณะเดียวกันยังได้สิทธิประโยชน์ทางภาษีด้วย

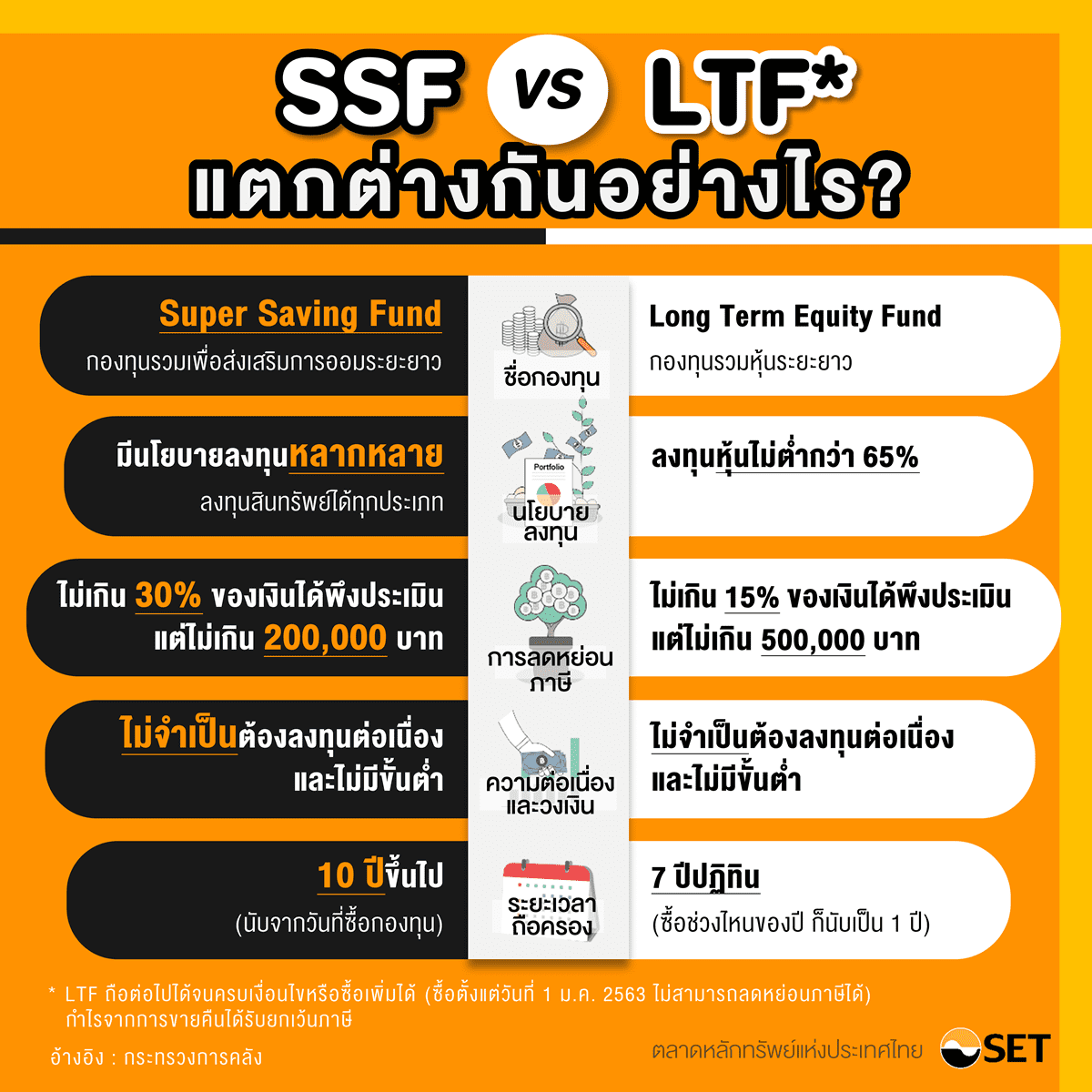

กองทุน SSF ต่างจาก LTF คือ ลงทุนในหลักทรัพย์ได้ทุกประเภท ทั้งในและต่างประเทศ ลดหย่อนภาษีได้ไม่เกิน 30% ของเงินได้พึงประเมินทั้งปี แต่ไม่เกิน 200,000 บาท และต้องถือครองไม่น้อยกว่า 10 ปี นับจากวันที่ซื้อ

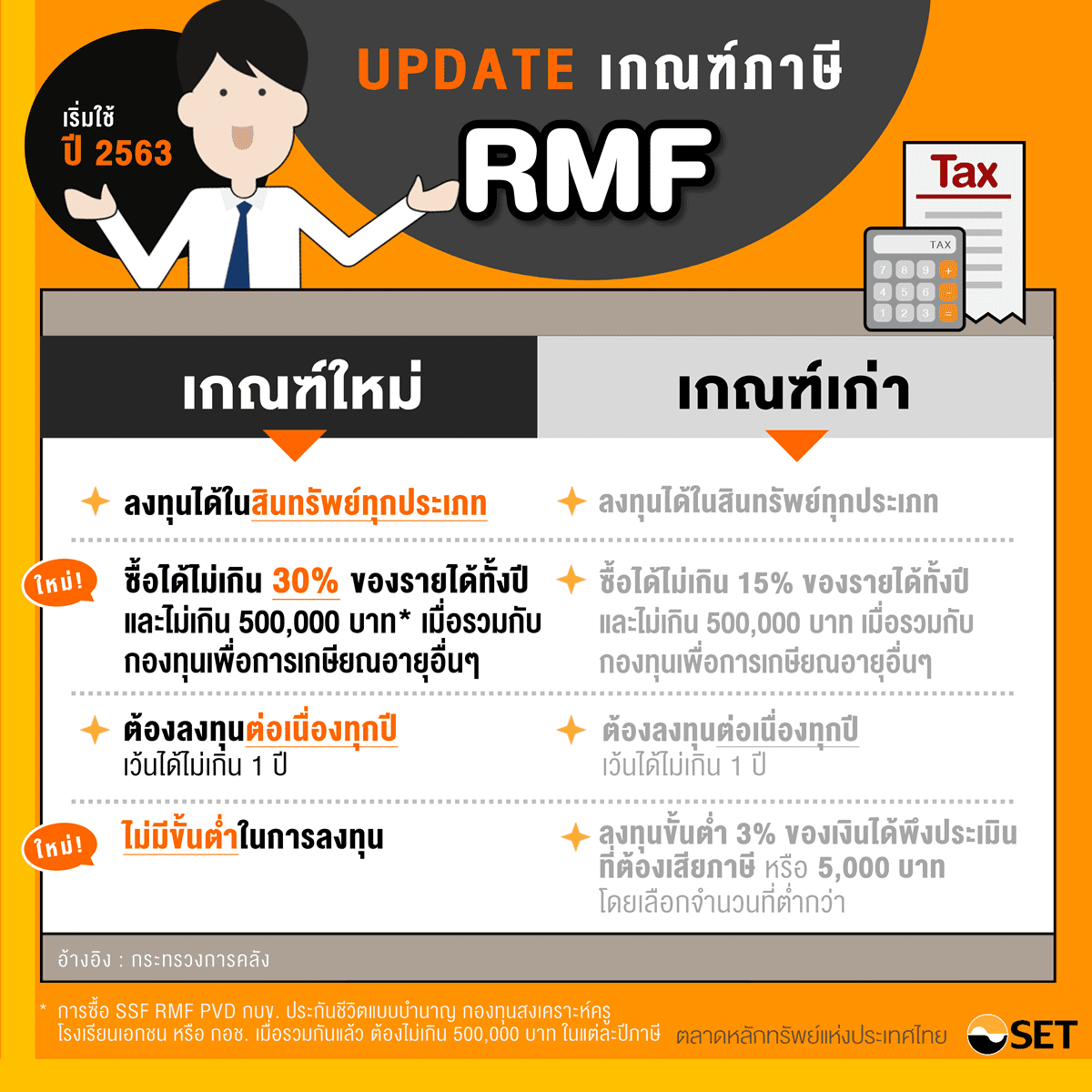

กองทุน RMF มีการปรับปรุงหลักเกณฑ์ใหม่ คือ ลดหย่อนภาษีได้ไม่เกิน 30% ของเงินได้พึงประเมินทั้งปี แต่ไม่เกิน 500,000 บาท และยกเลิกจำนวนขั้นตํ่าในการลงทุน

เมื่อวันที่ 3 ธันวาคม 2562 ที่ประชุมคณะรัฐมนตรีมีมติเห็นชอบมาตรการส่งเสริมการออมระยะยาว ตามที่กระทรวงการคลังเสนอ ประกอบด้วย การให้สิทธิประโยชน์ทางภาษีสำหรับการซื้อกองทุนรวมเพื่อการออม (Super Savings Fund : SSF) และการปรับปรุงหลักเกณฑ์การให้สิทธิประโยชน์ทางภาษีสำหรับการซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund : RMF) เพื่อส่งเสริมให้ประชาชนมีการออมระยะยาวมากขึ้น ซึ่งการให้สิทธิประโยชน์ทางภาษีจะมุ่งเน้นให้กลุ่มผู้มีรายได้ปานกลางถึงน้อยและผู้ที่เริ่มต้นวัยทำงานได้รับประโยชน์อย่างเต็มที่ เพื่อเป็นการจูงใจให้ประชาชนกลุ่มดังกล่าวเริ่มต้นการออมระยะยาวโดยเร็ว

แล้วกองทุน SSF ต่างจากกองทุน LTF ยังไงนะ?

กองทุน SSF หรือ Super Savings Fund คือ กองทุนเพื่อการออมที่ให้สิทธิประโยชน์ในการลดหย่อนภาษีที่ออกมาใหม่ เพื่อทดแทนกองทุนรวมหุ้นระยะยาว หรือ LTF ที่สิ้นสุดลงในปี 2562 โดยกองทุนรวม SSF มีผลเริ่มใช้ในปี 2563 เป็นต้นไป ซึ่งมีข้อกำหนดและหลักเกณฑ์สิทธิประโยชน์ทางภาษีที่แตกต่างจากกองทุน LTF ดังนี้

- กองทุน SSF สามารถลงทุนในหลักทรัพย์ได้ทุกประเภท

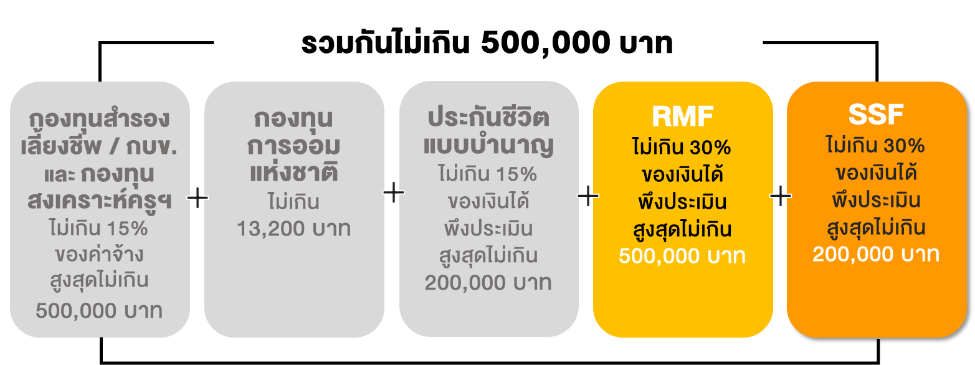

- กองทุน SSF ให้บุคคลธรรมดาสามารถหักลดหย่อนภาษีเงินได้สำหรับเงินที่จ่ายป็นค่าซื้อหน่วยลงทุนไม่เกินร้อยละ 30 ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท โดยเมื่อรวมกับกองทุนการออมเพื่อการเกษียณอายุอื่นๆ (กองทุน RMF, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ, กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน, กองทุนการออมแห่งชาติ หรือเบี้ยประกันชีวิตแบบบำนาญ) แล้วต้องไม่เกิน 500,000 บาท ในแต่ละปีภาษี

กองทุน RMF ก็มี Update หลักเกณฑ์ใหม่ เริ่มใช้ปี 2563

การปรับปรุงหลักเกณฑ์การให้สิทธิประโยชน์ทางภาษีสำหรับการซื้อกองทุน RMF มีดังนี้

- ปรับสัดส่วนการหักลดหย่อนภาษี สำหรับเงินที่จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุน RMF จากเดิมไม่เกินร้อยละ 15 ของเงินได้พึงประเมิน เป็นไม่เกินร้อยละ 30 ของเงินได้พึงประเมิน โดยยังคงกำหนดวงเงินหักลดหย่อนได้สูงสุดไม่เกิน 500,000 บาท เมื่อรวมกับกองทุนการออมเพื่อการเกษียณอายุอื่นๆ (กองทุน SSF, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ, กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน, กองทุนการออมแห่งชาติ หรือเบี้ยประกันชีวิตแบบบำนาญ) เพื่อเป็นการส่งเสริมให้ประชาชนออมได้มากขึ้น

- ยกเลิกการกำหนดจำนวนขั้นต่ำในการซื้อกองทุน RMF จากเดิมกำหนดให้ซื้อไม่น้อยกว่าร้อยละ 3 ของเงินได้พึงประเมิน หรือไม่น้อยกว่า 5,000 บาทต่อปี แล้วแต่จำนวนใดจะต่ำกว่า เพื่อให้ผู้ที่มีรายได้ปานกลางถึงน้อยสามารถซื้อกองทุน RMF ได้ โดยยังคงกำหนดให้ต้องซื้อต่อเนื่องทุกปี และไม่ระงับการซื้อเกิน 1 ปีติดต่อกันเช่นเดิม

เอาล่ะ... เมื่อรู้เงื่อนไขทั้ง 2 กองทุนเพื่อการออมและลดหย่อนภาษีกันไปแล้ว ใครชอบแบบไหน ถูกจริตกับกองทุนแบบใด ก็เลือกซื้อ เลือกใช้สิทธิกันตามอัธยาศัย เพราะไม่ว่าจะลงทุนในกองไหนๆ ก็ดีทั้งนั้น ช่วยให้เรามีเงินออมก้อนโตเก็บไว้ใช้ยามเกษียณได้เหมือนกัน

สำหรับผู้ที่สนใจลงทุนในกองทุนรวม SSF & RMF แต่ไม่รู้จะเริ่มอย่างไร ลองมาทำความรู้จักกองทุนทั้ง 2 แบบเข้าใจง่าย และเจาะลึกมากขึ้น ทั้งในแง่ภาพรวมของกองทุน กลยุทธ์การลงทุน ตลอดจนเทคนิคการประหยัดภาษีอย่างฉลาด ด้วย “คู่มือ SSF&RMF แฝดคู่ใหม่ใช้ลดหย่อนภาษี” ดาวน์โหลดและอ่านฟรี!! >> คลิกที่นี่

หรือสนใจเปิดบัญชีกองทุน >> คลิกที่นี่