กระแส AI มาแรง! ถอดรหัสตลาดหุ้นเทคโนโลยีโลก ยังไปต่อหรือไม่

Agentic AI และ Physical AI เป็นกุญแจสำคัญสู่การลงมือทำงานจริง

การรุกคืบของยักษ์ใหญ่เอเชียในห่วงโซ่อุปทาน AI โลก

พัฒนาการ AI ในจีน: การพิสูจน์ตนเองด้วยความคุ้มค่าและการประยุกต์ใช้จริง

การขยายตัวของงบลงทุนมหาศาลและความต้องการชิป AI ในระดับสูง

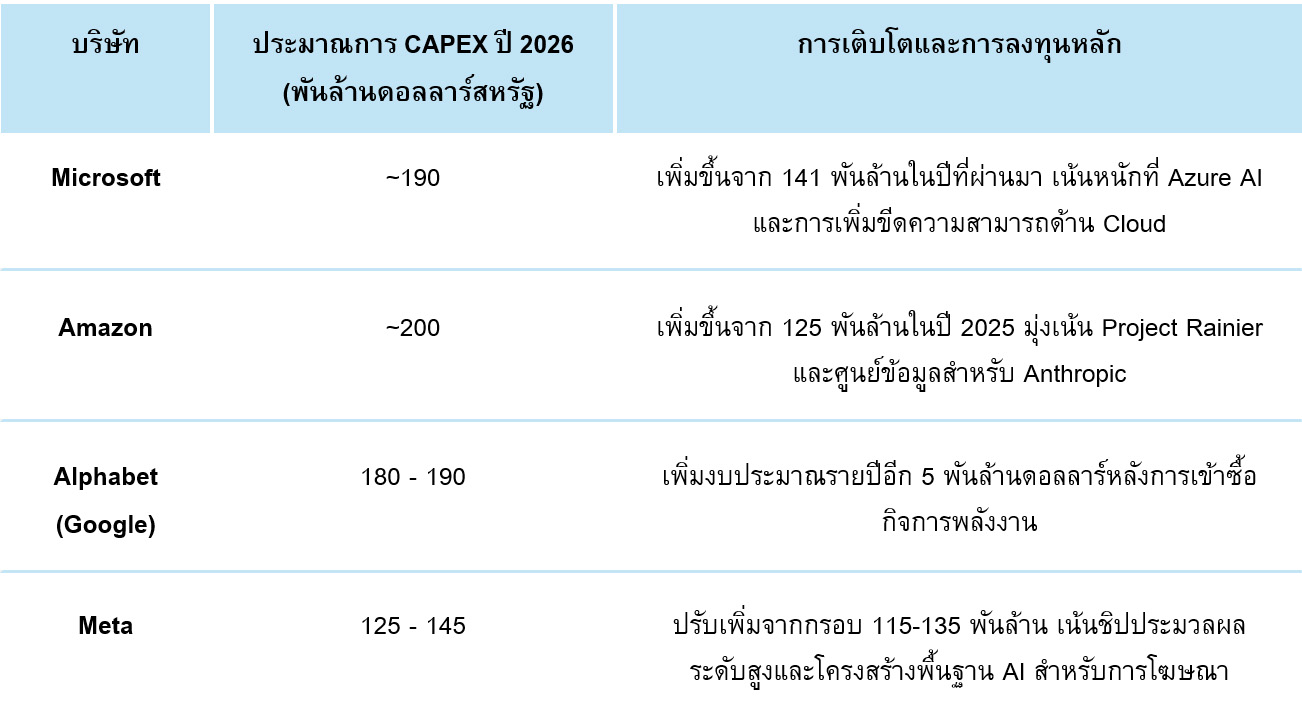

กลุ่มเทคโนโลยีในปี 2026 ถูกกำหนดโดยแรงขับเคลื่อนจากการลงทุนที่ไม่เคยปรากฏมาก่อนในประวัติศาสตร์เศรษฐกิจโลก กลุ่มบริษัทเทคโนโลยีขนาดใหญ่ ซึ่งประกอบด้วย Microsoft, Google (Alphabet), Amazon และ Meta ยังคงเดินหน้าทุ่มเงินลงทุนในระดับที่สูงกว่าที่คาด ซึ่งจากคาดการณ์พบว่าในปี 2026 งบลงทุนจะอยู่ที่ 7.3 แสนล้านดอลลาร์หรือเพิ่มขึ้น 85% จากปี 2025 เพื่อสร้างโครงสร้างพื้นฐานปัญญาประดิษฐ์ การขยายตัวของงบลงทุนต้องใช้ทรัพยากรระดับกิกะวัตต์ เพื่อรองรับการประมวลผลที่ซับซ้อนขึ้นทุกและความต้องการในการประมวลผลที่สูงขึ้น ดังนั้นการเพิ่มขึ้นของงบลงทุนส่งผลโดยตรงต่อกำลังการผลิตชิป AI ที่ยังคงอยู่ในระดับตึงตัว นอกจากนั้นความต้องการชิปรุ่นใหม่ที่มีประสิทธิภาพสูงกว่าเดิม เช่น Blackwell ของ NVIDIA และชิปสั่งทำพิเศษ (ASIC) ของแต่ละบริษัทเองก็ปรับตัวเพิ่มขึ้นเช่นกัน

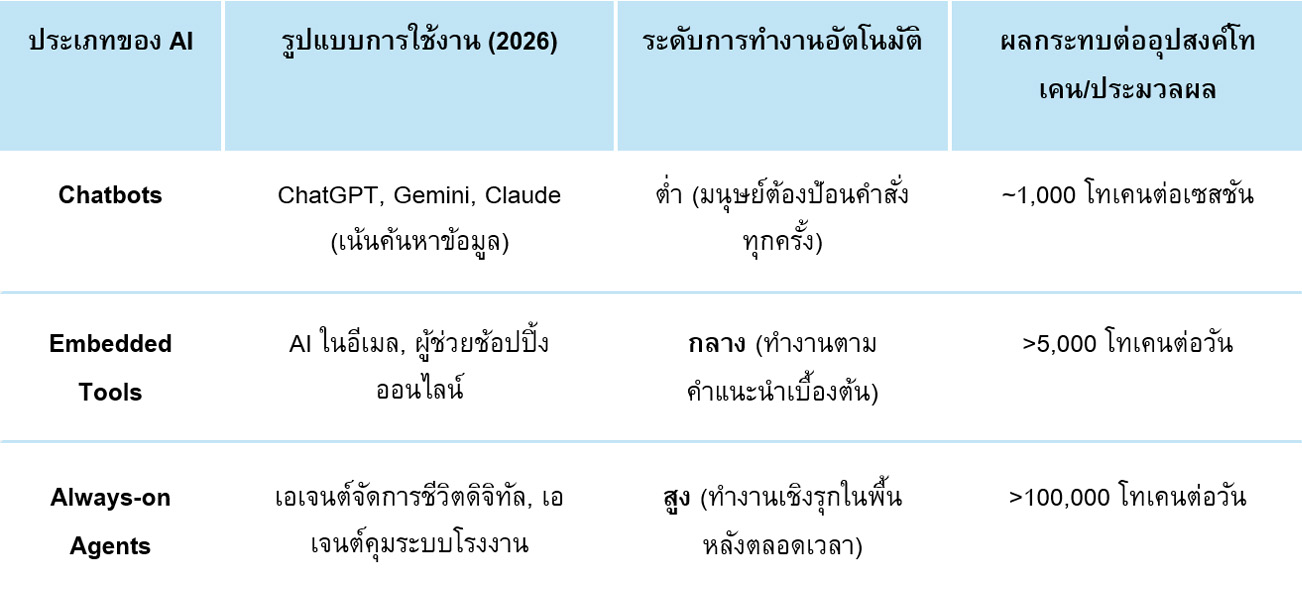

สิ่งที่ทำให้ปี 2026 แตกต่างจากช่วงปีแรกของกระแส AI ในปี 2023 - 2024 คือการเปลี่ยนผ่านจากโต้ตอบด้วยข้อความไปสู่ระบบที่ลงมือทำงานได้จริงแบบอัตโนมัติ ผ่านสองเทคโนโลยีหลักคือ Agentic AI และ Physical AI การพัฒนานี้เปรียบเสมือนการให้ความสามารถในการคิดและเคลื่อนไหวให้กับปัญญาประดิษฐ์โดยจะทำงานโดยอัตโนมัติ ซึ่งเป็นการเพิ่มมูลค่าตลาดใหม่ที่ใหญ่กว่าเดิมหลายเท่าตัว นอกจากห่วงโซ่อุปทาน Semiconductor

Agentic AI หรือปัญญาประดิษฐ์เฉพาะด้าน คือระบบที่สามารถวางแผน ตัดสินใจ และประสานงานกับเครื่องมืออื่นๆ เพื่อทำภารกิจที่ซับซ้อนให้สำเร็จโดยแทบไม่ต้องมีการแทรกแซงจากมนุษย์ ข้อมูลจากการวิจัยของ Goldman Sachs คาดการณ์ว่า Agentic AI จะทำให้เกิดการเพิ่มขึ้นของการใช้โทเคน เพิ่มขึ้นถึง 24 เท่า หรือประมาณ 120 พันล้านล้านโทเคนต่อเดือนภายในปี 2030 การเปลี่ยนแปลงนี้เกิดจากพฤติกรรมผู้บริโภคและองค์กรที่เปลี่ยนจากการแชทเป็นครั้งคราว ไปสู่การมีเอเจนต์ที่ทำงานอยู่เบื้องหลังตลอดเวลา เพื่อเฝ้าติดตามอีเมล จัดการตารางงาน หรือตรวจสอบระบบความปลอดภัย

ในระดับองค์กร Agentic AI เริ่มถูกนำมาใช้ในงานที่สำคัญ เช่น การขายและการตลาด การบริการลูกค้า และการเร่งกระบวนการวิจัยและพัฒนา (ตัวอย่างเช่น บริษัท Danfoss สามารถลดเวลาการตอบสนองต่อลูกค้าจาก 42 ชั่วโมงลงเหลือเกือบจะทันที โดยการใช้ AI Agent อัตโนมัติจัดการการตัดสินใจในธุรกรรมถึง 80% การพัฒนานี้ส่งผลบวกต่อหุ้นกลุ่มซอฟต์แวร์ระดับองค์กรที่สามารถเปลี่ยนรูปแบบการหารายได้จากการใช้งานต่อหน่วย (Pay per use) ซึ่งทำให้มูลค่าตลาดของซอฟต์แวร์มีโอกาสเติบโต

ความเคลื่อนไหวที่สำคัญที่สุดในปีนี้คือการที่ Meta Platforms เข้าซื้อกิจการ Assured Robot Intelligence (ARI) เพื่อสร้างรากฐานโครงสร้างสำหรับตลาดหุ่นยนต์ฮิวแมนนอยด์ (Humanoid Robot) คล้ายกับที่ Google เคยทำกับระบบปฏิบัติการ Android สำหรับโทรศัพท์มือถือ หุ่นยนต์รุ่นใหม่ในปี 2026 มีความสามารถในการรับรู้ เหตุผล และเรียนรู้ จากสภาพแวดล้อมจริง ตัวอย่างเช่น หุ่นยนต์ Atlas ของ Boston Dynamics ที่เริ่มทดสอบใช้งานจริงในโรงงานผลิตรถยนต์ของ Hyundai หรือหุ่นยนต์จากบริษัท 1X ที่เปิดโรงงานในสหรัฐฯ เพื่อผลิตหุ่นยนต์ฮิวแมนนอยด์ 10,000 ตัวต่อปี

การรุกคืบของยักษ์ใหญ่เอเชียในห่วงโซ่อุปทาน AI โลก

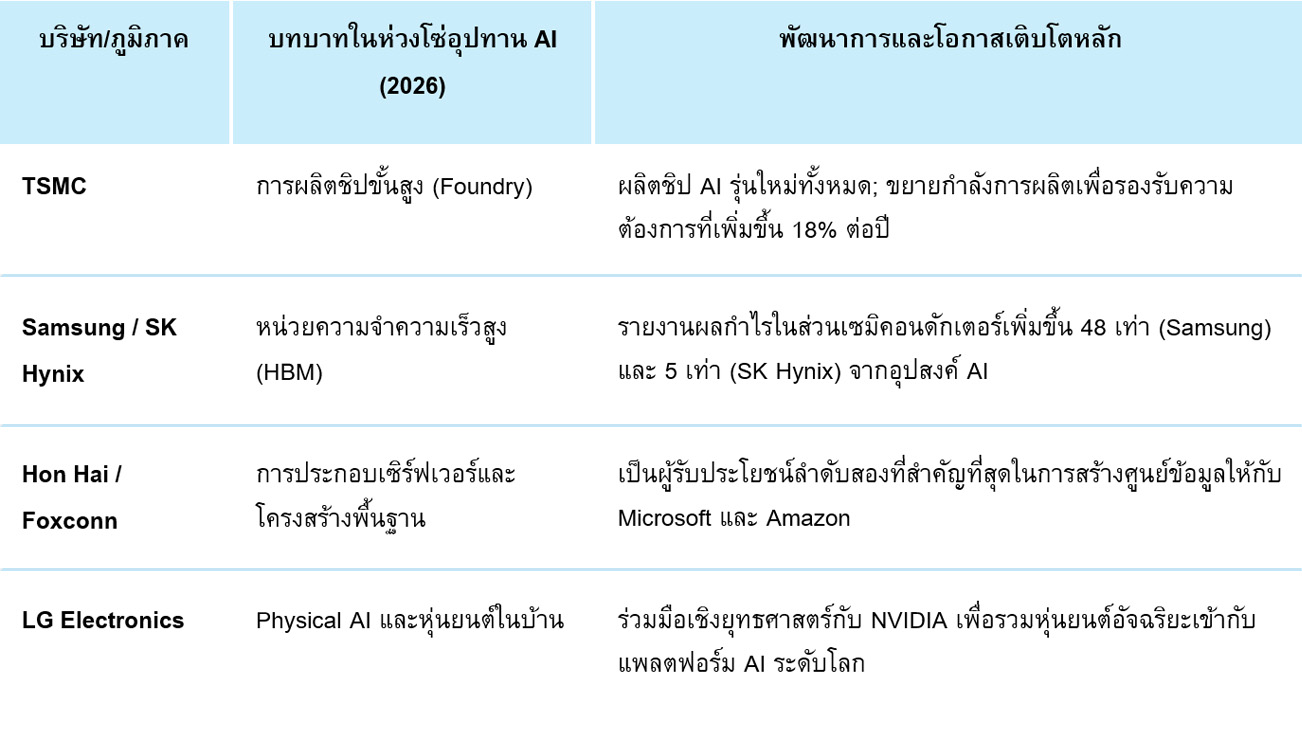

ในปี 2026 บทบาทของภูมิภาคเอเชียในอุตสาหกรรมเทคโนโลยีได้ยกระดับจากการเป็นเพียงศูนย์กลางการผลิตไปสู่การเป็นพันธมิตรเชิงยุทธศาสตร์ที่มีอำนาจต่อรองสูงในห่วงโซ่อุปทาน AI ข้อมูลล่าสุดพบว่าซัพพลายเออร์ในเอเชียครองส่วนแบ่งถึง 90% ของต้นทุนการผลิตของ NVIDIA เพิ่มขึ้นอย่างมากจาก 65% ในปีที่ผ่านมา

ไต้หวันและเกาหลีใต้: ป้อมปราการของเซมิคอนดักเตอร์และหน่วยความจำ

TSMC (Taiwan Semiconductor Manufacturing Co) ยังคงเป็นกระดูกสันหลังของอุตสาหกรรม โดยทำหน้าที่ผลิตชิปประมวลผลขั้นสูง Blackwell และ Rubin ให้กับ NVIDIA รวมถึงชิป TPU ให้กับ Google ความต้องการที่พุ่งสูงขึ้นทำให้ TSMC กลายเป็นผู้กำหนดจังหวะก้าวของนวัตกรรมโลก ในขณะที่บริษัทอย่าง SK Hynix และ Samsung Electronics ในเกาหลีใต้ได้กลายเป็นผู้ควบคุมปัจจัยการผลิตที่สำคัญอย่างหน่วยความจำแบนด์วิดท์สูง (HBM) ซึ่งเป็นคอขวดหลักของประสิทธิภาพการประมวลผล AI

ญี่ปุ่น: ยุทธศาสตร์หุ่นยนต์อัจฉริยะและการปฏิวัติโครงสร้างพื้นฐาน

ญี่ปุ่นกำลังพยายามทวงคืนความเป็นเจ้าเทคโนโลยีผ่านยุทธศาสตร์ "Society 5.0" โดยรัฐบาลได้กำหนดให้โครงสร้างพื้นฐาน AI เป็นสินทรัพย์ยุทธศาสตร์ชาติ การลงทุนในโครงสร้างพื้นฐาน AI ในญี่ปุ่นคาดว่าจะพุ่งทะลุ 5.5 พันล้านดอลลาร์ในปี 2026 เติบโตขึ้น 7 เท่าภายใน 3 ปี โดยมีเป้าหมายสำคัญคือการสร้างขีดความสามารถ Sovereign AI และการเป็นผู้นำด้านหุ่นยนต์

บริษัทญี่ปุ่นอย่าง Fanuc, Yaskawa Electric และ Mitsubishi Electric กำลังเปลี่ยนผ่านจากการขายแขนกลไปสู่การขายระบบที่ใช้ AI โดยการนำระบบ Physical AI มาใช้ในงานอุตสาหกรรมที่ละเอียดอ่อน เช่น การประกอบชิ้นส่วนอิเล็กทรอนิกส์และการแปรรูปอาหาร ซึ่งเดิมทีเป็นงานที่หุ่นยนต์ทำได้ยาก การเคลื่อนไหวของ SoftBank Group เป็นอีกหนึ่งตัวอย่างที่ชัดเจน โดยวางแผนจะระดมทุนในสหรัฐ สำหรับบริษัท Roze ด้วยมูลค่า 100 พันล้านดอลลาร์ เพื่อนำหุ่นยนต์อัตโนมัติมาใช้ในการก่อสร้างศูนย์ข้อมูล แก้ไขปัญหาการขาดแคลนแรงงานมีฝีมือในอุตสาหกรรมก่อสร้างระดับโลก

พัฒนาการ AI ในจีน: การพิสูจน์ตนเองด้วยความคุ้มค่าและการประยุกต์ใช้จริง

ในปี 2026 ตลาดหุ้นเทคโนโลยีจีนกำลังพยายามหลุดจากภาพลักษณ์ของการเป็นผู้ตาม ด้วยการเน้นประสิทธิภาพและความคุ้มค่ามากกว่าการทุ่มงบประมาณมหาศาลเพื่อเพิ่มขนาดประมวลผลเพียงอย่างเดียว แม้จะเผชิญกับมาตรการคว่ำบาตรชิปจากสหรัฐ แต่จีนสามารถสร้างทางเดินของตนเองผ่านความสำเร็จของโมเดล DeepSeek และการเข้าถึงระบบนิเวศ Open Source โดยมีราคาค่าบริการต่ำกว่าคู่แข่งในสหรัฐ ถึง 5 - 10 เท่า นอกจากนั้นนโยบายของรัฐบาลจีนที่ส่งเสริมให้มีการผลิตและใช้ชิปภายในประเทศเริ่มเห็นผลในปี 2026 ซึ่งถือว่าเร็วกว่าที่คาดการณ์เพราะเป็นปีแรกที่ใช้แผนพัฒนาเศรษฐกิจที่จะพึ่งพาตัวเองในส่วนของ Semiconductor ในช่วง 2026 - 2030

เมื่อจีนเร่งผลักดันการผลิตชิปภายในประเทศ ส่งผลให้บริษัทในห่วงโซ่อุปทานการผลิตชิปของจีนอย่าง Cambricon (รายได้เพิ่มขึ้น 53% QoQ และ 160% YoY; กำไรเพิ่มขึ้น 123% QoQ และ 185% YoY) และ Advance Micro-Fabrication Equipment (AMEC) รวมไปถึง MetaX (รายได้เพิ่ม 75% YoY) และ Naura (รายได้เพิ่ม 26% YoY)เติบโตอย่างก้าวกระโดด ขณะที่บริษัทต่างชาติต้องระวังผลกระทบจากการควบคุมการส่งออกทำให้จีนมีแนวโน้มพึ่งพิงสหรัฐนน้อยลงในอนาคต โดยมีการคาดการณ์ว่าตลาดชิปประมวลผล AI ของจีนที่ผลิตภายในประเทศจะเพิ่มขึ้นจาก 33% เป็น 75% ภายในปี 2030

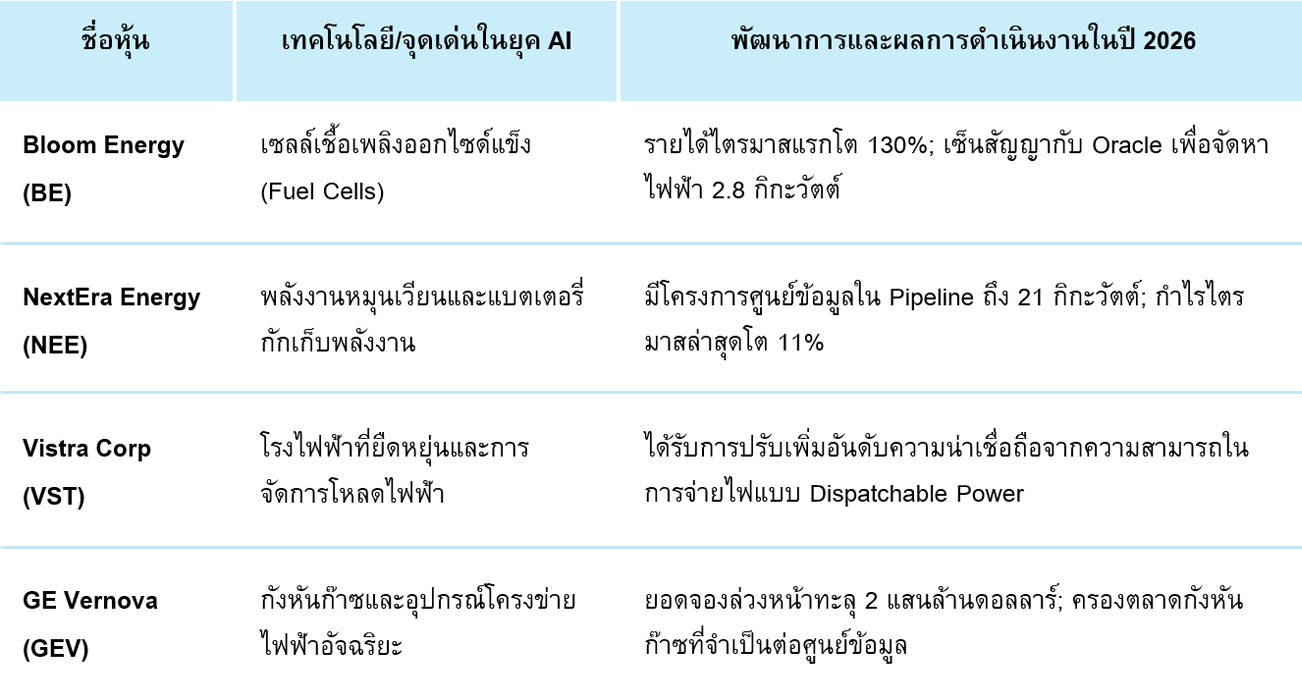

คอขวดใหม่คือพลังงาน: โอกาสในหุ้นกลุ่มสาธารณูปโภคและพลังงานสะอาด

ความท้าทายที่ใหญ่ที่สุดของอุตสาหกรรม AI ในปี 2026 ไม่ได้อยู่ที่อัลกอริทึมที่ชาญฉลาดที่สุด แต่อยู่ที่พลังงานไฟฟ้าและพื้นที่ศูนย์ข้อมูล การเพิ่มขึ้นของความต้องการประมวลผลได้เปลี่ยนให้พลังงานไฟฟ้ากลายเป็นปัจจัยขาดแคลน และเป็นคอขวดที่อาจทำให้การเติบโตของเทคโนโลยีโลกไม่เป็นไปตามเป้า หากไม่มีการแก้ปัญหาเชิงโครงสร้างพลังงาน

AI data center ในปี 2026 กินพลังงานมากกว่าศูนย์ข้อมูลแบบดั้งเดิมหลายเท่า โดยหนึ่งภารกิจการประมวลผล AI อาจใช้ไฟฟ้ามากกว่าการค้นหาผ่านเว็บแบบเดิมถึง 1,000 เท่า ในสหรัฐอเมริกา ศูนย์ข้อมูลคาดว่าจะใช้ไฟฟ้าถึง 10% ของความต้องการทั้งประเทศภายในปี 2030 เพิ่มขึ้นจากปัจจุบันที่ประมาณ 5% สถานการณ์นี้ส่งผลให้โครงข่ายไฟฟ้าในพื้นที่หลักเริ่มเผชิญกับภาวะตึงตัว จนบางพื้นที่ต้องหยุดรับคำขอเชื่อมต่อไฟฟ้าใหม่ไปจนถึงปี 2030

หุ้นกลุ่มสาธารณูปโภคซึ่งเคยถูกมองว่าเป็นหุ้นกลุ่ม ตั้งรับ (Defensive) ได้เปลี่ยนเป็นหุ้นกลุ่มเติบโต (Growth) ในปี 2026 โดยมีแรงหนุนจากการปรับเพิ่มประมาณการกำไรจากการขายไฟฟ้าให้กับศูนย์ข้อมูล AI

การถอดรหัสทิศทางตลาดหุ้นเทคโนโลยีในปี 2026 - 2027

1) ด้วยภาพรวมทั้งหมด เรามองว่าหุ้นกลุ่มเทคโนโลยีโลกในปี 2026 ยังคงมีศักยภาพในการไปต่อได้ แต่จะเป็นการไปต่อในรูปแบบที่เลือกสรรมากขึ้น พื้นฐานการเติบโตจะเปลี่ยนไปอยู่ที่การพิสูจน์ประสิทธิภาพของ Agentic AI และ Physical AI ในการเพิ่มผลผลิตทางเศรษฐกิจที่วัดผลได้จริง

2) การลงทุนในกลุ่มชิปที่เกี่ยวข้องกับ AI มีโอกาสและหุ้นที่ได้ประโยชน์อย่างชัดเจนอย่างเช่น TSMC, NVDA, AVGO เป็นต้นแต่ระมัดระวังหุ้นในกลุ่มชิปและเกี่ยวข้องกับ AI ที่ราคาปรับตัวขึ้นมาเยอะตามความคาดหวังแม้ว่าจะได้ประโยชน์ก็ตาม ซึ่งเราเห็นการปรับฐานแรงหลังจากประกาศผลประกอบการ

3) การขาดแคลนหน่วยความจำ แม้ว่าจะส่งผลดีต่อ Samsung/SK Hynix แต่สร้างแรงกดดันต่อบริษัทที่อยู่ในอุตสาหกรรม smartphone และ PC บางรายอย่างเช่น Qualcomm, MediaTek ต่างรายงานความอ่อนแอในการส่งมอบจากการระบายสินค้าคงคลังของผู้รับจ้างผลิต (OEM) ที่เกิดจาก DRAM แพงขึ้น MediaTek คาดว่าการส่งมอบ Smartphone ทั่วโลกจะลดลง 15% ปี 2026 ซึ่งเรามองว่าห่วงโซ่อุปทานของหน่วยความจำจะดีขึ้นในปี 2027 ทำให้เรามีมุมมองเชิงลบต่อผู้ผลิต Smartphone และ PC ตลอดทั้งปี 2026 (หากไม่หาสินค้า AI มาทดแทน)

ความน่าสนใจหุ้น DR กลุ่ม AI

หากมองในมุมมองเชิงกลยุทธ์การลงทุน ธีม AI กำลังอยู่ในช่วงการเพิ่มงบงลงทุนขนาดใหญ่ของกลุ่ม Hyperscalers และบริษัทเทคโนโลยีขนาดใหญ่ นอกจากนั้นธีม AI กำลังเข้าสู่ช่วงการสร้างรายได้ที่ชัดเจนมากขึ้น

1) ในกลุ่มของ Semiconductor เรามีมุมมองเชิงบวกต่อ DR ที่อ้างอิงหุ้นรายตัว NVDA23, NVDA80, NVDA19, NVDA06, NVDA03, NVDA01, AVGO23, AVGO80, LRCX23, ADVANT23, ADVANT19 สำหรับนักลงทุนที่รับความเสี่ยงได้สูงมองไปที่ TEL23, TEL80, MRVL23, MRVL80, MRVL06

2) ในส่วนของ Semiconductor จีนที่ได้ประโยชน์จากมาตรการสนับสนุนและการพึ่งพาตัวเองของจีน เรามีมุมมองเชิงบวกต่อ DR ที่อ้างอิงหุ้นรายตัว SMIC23, SMIC13, SMIC03, SMIC01, HUAHONG23, BIREN23, NAURA23, NAURA80, GIGA23 หรือกระจายความเสี่ยงไปยัง DR ที่อ้างอิง ETF อย่าง CNSEMI23

3) ในกลุ่มพลังงานนิวเคลียร์มองไปที่ DR ที่อ้างอิงหุ้นรายตัว CEG23, GEV23, GEV80, VRT23