ตลาดหุ้นไทยเหนือ 1,500 จุด: เริ่มไม่ถูก ถึงเวลาปรับกลยุทธ์การลงทุน

Valuation ของดัชนีเริ่มกลับสู่สมดุล ต้นปี 2569 Valuation ของดัชนี SET index อยู่ในโซนที่ "ถูก" อย่างชัดเจน โดยหลายมิติต่างชี้ตรงกันว่าระดับ Valuation ในขณะนั้นใกล้เคียงกับช่วงวิกฤตเศรษฐกิจในอดีต

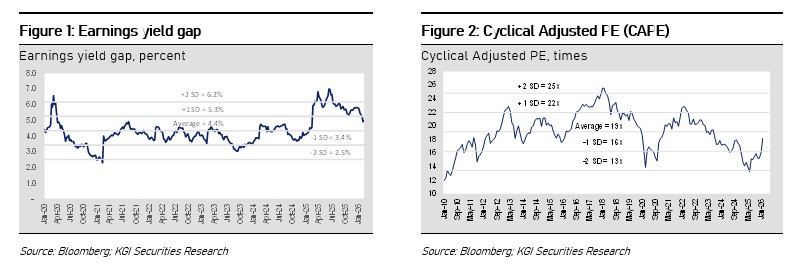

ทั้งที่ความเป็นจริงไม่ได้เกิดวิกฤตขึ้น นอกจากนี้ Dividend yield ของตลาดหุ้นไทยยังติดอันดับ Top 3 ของภูมิภาคอาเซียนอีกด้วย อย่างไรก็ดี หลังจากที่ดัชนี SET index ปรับตัวขึ้นมายืนเหนือ 1,500 จุด ด้วยผลตอบแทน +19% YTD ภาพ Valuation ที่เคย "ถูก" หลายมิติก็เริ่ม "ไม่ถูก" อีกต่อไป ตัวอย่างที่เห็นได้ชัดคือ Earnings yield gap ซึ่งเปรียบเทียบ Earnings yield กับอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 ปี เคยพุ่งสูงเกินกว่า 7% เมื่อปลายปี 2568 ระดับที่สูงกว่าช่วงวิกฤตโควิด-19 และสูงที่สุดในภูมิภาคเอเชีย ล่าสุด ณ ระดับดัชนีสูงกว่า 1,500 จุด Earnings yield gap บนประมาณการ EPS ปี 2569 ที่ราว 93.5 บาทต่อหุ้น (Bloomberg consensus) ปรับลดลงเป็นราว 5% แม้ยังสูงกว่าค่าเฉลี่ยในอดีตที่ราว 4.4% (สถิติปี 2563 จนถึงปัจจุบัน) แต่ก็ลดลงจากจุดสูงสุดอย่างมีนัยสำคัญ ทำให้เรียกได้ไม่เต็มปากนักแล้วว่า "Valuation ถูกใกล้เคียงช่วงวิกฤต"

อีกมุมมองหนึ่งที่น่าสนใจคือ Cyclical Adjusted PE หรือ CAPE ซึ่งคำนวณค่า PE โดยใช้ค่าเฉลี่ย Real EPS ย้อนหลัง 120 เดือน เพื่อตัดผลของวัฏจักรเศรษฐกิจออก และสะท้อนศักยภาพการทำกำไรที่แท้จริงของตลาด ในกลางปี 2568 CAPE เคยร่วงลงต่ำถึง 13 เท่า แตะระดับ -2 เท่าของส่วนเบี่ยงเบนมาตรฐาน (สถิติปี 2553 จนถึงปัจจุบัน) ใกล้เคียงกับช่วงวิกฤตโควิด-19 แต่การฟื้นตัวของดัชนีอย่างรวดเร็วในช่วงเดือนมกราคมถึงกุมภาพันธ์ ส่งผลให้ CAPE ปรับขึ้นมาสูงกว่า 18 เท่า ใกล้เคียงค่าเฉลี่ยในอดีตที่ราว 19 เท่าแล้ว

ทั้ง Earnings yield gap และ CAPE ต่างชี้ไปในทิศทางเดียวกันว่า จุดแข็งเรื่องความ "ถูก" ของตลาดหุ้นไทยได้ลดลงอย่างมีนัยสำคัญ เนื่องจาก Valuation ทั้งสองโมเดลกำลังปรับเข้าสู่ค่าเฉลี่ยระยะยาว (Mean reversion) หรือสมดุลระยะยาวนั่นเอง คำถามที่ต้องตอบต่อไปคือ Valuation ของ SET index จะก้าวข้ามค่าเฉลี่ยและอยู่ในโซน Premium ได้หรือไม่ คำตอบคือเป็นไปได้ กล่าวคือ Earnings yield gap อาจกดต่ำลงกว่า 4.4% และ CAPE อาจพุ่งสูงเกินกว่า 19 เท่า แต่จะต้องอาศัยสองปัจจัยหลัก ได้แก่ การเติบโตของกำไรบริษัทจดทะเบียนที่แข็งแกร่งกว่าค่าเฉลี่ย และทิศทางอัตราดอกเบี้ยที่ต้องปรับลดลงต่ำ เพื่อหล่อเลี้ยงให้ Valuation อยู่ในโซน Premium ได้อย่างยั่งยืน

ประมาณการกำไรของบริษัทจดทะเบียนเริ่มมีทิศทางที่ดีขึ้น

นักเศรษฐศาสตร์ของ บล. เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ประเมินว่าเศรษฐกิจไทยปี 2569 มีสัญญาณที่ดีขึ้นกว่าที่คาดการณ์ไว้ โดย GDP คาดว่าจะขยายตัวได้ 1.9% สูงกว่าประมาณการเดิมที่ 1.4% เนื่องจากการจัดตั้งรัฐบาลใหม่เป็นไปอย่างรวดเร็วกว่าคาด ส่งผลให้การใช้จ่ายและการลงทุนภาครัฐสามารถฟื้นตัวได้เร็วขึ้น ด้านวิกฤตหนี้ภาคครัวเรือนซึ่งยังคงเป็นปัญหาเชิงโครงสร้าง แต่มาตรการช่วยเหลือของภาครัฐอย่าง "คุณสู้ เราช่วย" และ "ปิดหนี้ไว ไปต่อได้" แสดงให้เห็นถึงความพยายามแก้ไขปัญหาอย่างเป็นรูปธรรม โดยเฉพาะการลดดอกเบี้ยเป็น 0% และเปิดให้ผู้มีหนี้ NPL ไม่เกิน 1 แสนบาทเข้าร่วมได้ตั้งแต่ต้นปี สำหรับภาคการท่องเที่ยว คาดว่านักท่องเที่ยวต่างชาติจะเพิ่มขึ้นเป็น 34.2 ล้านคน หรือเติบโต 3.9% ซึ่งแม้ไม่ใช่ตัวเลขที่โดดเด่น แต่ก็ไม่เป็นปัจจัยฉุดรั้งเศรษฐกิจ และนับเป็นสัญญาณที่ดีว่าภาพรวมกำลังเดินหน้าไปในทิศทางที่ถูกต้อง

มุมมองเศรษฐกิจที่ดีขึ้นนี้ส่งผลโดยตรงให้นักวิเคราะห์ในตลาด (Consensus) ปรับประมาณการกำไรของบริษัทจดทะเบียนโดยรวมขึ้น EPS ของดัชนี SET index จึงมีแนวโน้มถูกปรับเพิ่มขึ้นในช่วงที่เหลือของปีนี้ ซึ่งแตกต่างอย่างชัดเจนจากหลายปีที่ผ่านมาที่ประมาณการ EPS มักถูกปรับลดลงระหว่างปี และเป็นหนึ่งในปัจจัยลบที่กดดันให้ตลาดหุ้นไทยถูก Discount อยู่ตลอด ผมประเมินว่าการพลิกทิศทางของการเติบโตกำไรในครั้งนี้ จะเป็นแรงสนับสนุนสำคัญที่ช่วยให้ Valuation ของดัชนี SET index ก้าวขึ้นไปอยู่ในโซน Premium เหนือค่าเฉลี่ยได้

อัตราดอกเบี้ยนโยบายลดเร็วกว่าคาด

ผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ล่าสุดมีมติลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% สู่ระดับ 1.0% ซึ่งเป็นการตัดสินใจที่เร็วกว่าที่ตลาดคาดไว้ และสวนทางกับตัวเลข GDP ไตรมาส 4/68 ที่ขยายตัวเกินคาด อันเป็นผลจากปัจจัยชั่วคราว ขณะที่แนวโน้มเศรษฐกิจระยะยาวยังคงเติบโตต่ำกว่าศักยภาพ นักเศรษฐศาสตร์ของ บล. เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ประเมินว่า กนง. จะลดอัตราดอกเบี้ยอีก 0.25% สู่ระดับ 0.75% ภายในครึ่งปีหลังของปี 2569 และยังมีโอกาสที่จะลดครั้งที่ 3 ในปีนี้ด้วย หาก Fed ตัดสินใจลดดอกเบี้ยมากกว่า 3 ครั้ง ซึ่งมีความเป็นไปได้สูงขึ้น หลังจากที่แนวโน้มเงินเฟ้อสหรัฐฯ เริ่มชะลอตัวลง อันเป็นผลจากการที่สหรัฐฯ ปรับลดอัตราภาษีนำเข้าสินค้าทั่วโลกเหลือ 15% ภายหลังศาลฎีกาสหรัฐฯ ตัดสินว่าการเรียกเก็บภาษี Reciprocal Tariff โดยใช้อำนาจประธานาธิบดีเป็นการกระทำที่ขัดต่อกฎหมาย

ในเชิงทฤษฎีการเงินการลงทุน การลดอัตราดอกเบี้ยและคงไว้ที่ระดับต่ำจะเป็นปัจจัยหนุน Valuation ของหุ้นในสองทาง ทั้งในแง่การประเมินมูลค่า (Discount rate ที่ลดลง ส่งผลให้มูลค่าปัจจุบันของกำไรในอนาคตสูงขึ้น) และในแง่การเคลื่อนย้ายเงินลงทุน (Asset allocation) ที่จะไหลออกจากตราสารหนี้เข้าสู่ตลาดหุ้นมากขึ้น โดยสรุป เมื่อพิจารณาทั้งแนวโน้มกำไรที่ดีขึ้นและทิศทางดอกเบี้ยขาลง ผมประเมินว่ามีความเป็นไปได้ที่ Valuation ของดัชนี SET index จะปรับขึ้นสู่โซน Premium เหนือค่าเฉลี่ยในอดีตได้ อย่างไรก็ดี การที่ดัชนีปรับขึ้นมากกว่า 20% ในขณะที่ตลาดถูก Discount มาตลอด 2-3 ปีที่ผ่านมา บ่งชี้ว่าตลาดได้ย่อยรับ Valuation ที่ถูก Discount ไปพอสมควรแล้ว ดังนั้นการก้าวขึ้นสู่โซน Premium อย่างแท้จริงอาจต้องใช้เวลา หรือต้องอาศัยปัจจัยบวกที่แรงกว่าที่คาดไว้

Valuation ของดัชนี SET index: อาจเป็นภาพลวงตา

แม้ว่า Valuation ของดัชนี SET index กำลังเดินทางกลับสู่จุดสมดุลระยะยาว แต่ผมมองว่าตัวเลขที่เห็นอาจเป็น "ภาพลวงตา" ที่สูงกว่าความเป็นจริงอยู่บ้าง สาเหตุหลักมาจากหุ้น DELTA ที่ร้อนแรงและมี Market cap ใหญ่ที่สุดในตลาด คิดเป็นสัดส่วนราว 16% ของมูลค่าตลาดรวมของดัชนี SET index ขณะที่ Forward PE ของ DELTA อยู่สูงถึง 100 เท่า หากตัดหุ้น DELTA ออกจากการคำนวณ Forward PE ของดัชนี SET index จะลดลงจากราว 16 เท่า เหลือเพียง 14 เท่า ซึ่งหมายความว่าตลาดหุ้นไทยในภาพรวมที่แท้จริงยังอยู่ในโซนที่ไม่แพง ดังนั้น สำหรับกลยุทธ์การลงทุนในช่วงที่เหลือของปี 2569 ผมแนะนำให้ใช้หลัก Selective buy โดยเน้นคัดเลือกหุ้นที่มีการเติบโตของกำไรหรือมีผลดำเนินงานพลิกฟื้นในปีนี้ มากกว่าการมองดัชนี SET index ภาพรวมเพียงอย่างเดียว เนื่องจากมีความเสี่ยงที่ดัชนีอาจพักฐาน เมื่อ Valuation เริ่มตึงตัวขึ้น

สำหรับกลุ่มอุตสาหกรรมที่น่าสนใจในปีนี้ ยังคงเป็นหุ้นที่เชื่อมโยงกับธีมการลงทุนหลักสองธีม ได้แก่ ธีมเสถียรภาพรัฐบาลและการกระตุ้นเศรษฐกิจผ่านการลงทุนทั้งภาครัฐและเอกชน และธีม Data center ซึ่งครอบคลุมกลุ่มนิคมอุตสาหกรรม (หุ้นเด่น: WHA) กลุ่มรับเหมาก่อสร้าง (หุ้นเด่น: CK) และกลุ่มโรงไฟฟ้า (หุ้นเด่น: BGRIM, GPSC)

นอกเหนือจากการวิเคราะห์ด้วยปัจจัยพื้นฐานที่กล่าวมาข้างต้น ยังมีอีกมุมมองหนึ่งจากทฤษฎีการเงินสมัยใหม่ที่น่าสนใจ และอาจช่วยให้เห็นภาพทิศทางตลาดได้ชัดขึ้น สำหรับนักลงทุนที่ต้องการมองตลาดให้รอบด้านกว่าการวิเคราะห์กระแสหลัก

มองการลงทุนในตลาดหุ้นไทยผ่านทฤษฎี Momentum และ Contrarian

นอกเหนือจากการวิเคราะห์ด้วยปัจจัยพื้นฐาน ผมอยากนำเสนออีกมุมมองหนึ่งที่น่าสนใจผ่านทฤษฎีการเงินสมัยใหม่ซึ่งได้รับการพิสูจน์เชิงประจักษ์มาตั้งแต่ทศวรรษ 1990 โดยทฤษฎีดังกล่าวชี้ให้เห็นว่าตลาดหุ้นที่ underperform มาต่อเนื่อง 3-5 ปี มีแนวโน้มสูงที่จะพลิกกลับมา outperform อย่างมีนัยสำคัญ De Bondt & Thaler (1985) อธิบายปรากฏการณ์นี้ว่าเกิดจาก investor overreaction ที่สะสมจนราคาถูกกดต่ำกว่ามูลค่าพื้นฐาน เมื่อความกลัวเริ่มจางลง แรงซื้อที่รอคอยอยู่จะไหลเข้าอย่างรวดเร็วและรุนแรง นี่คือหัวใจของทฤษฎี Long-term Contrarian และ SET index ที่ underperform ตลาดภูมิภาคมาตลอดจนทำให้อัตราผลตอบแทนย้อนหลัง 36 – 60 เดือนติดลบอย่างต่อเนื่อง ในช่วงปี 2567-2568 ก็ตรงกับเงื่อนไขดังกล่าวพอดี

ในกรอบเวลาที่สั้นลง อัตราผลตอบแทนย้อนหลัง 6 เดือนของ SET index พลิกเป็นบวกต่อเนื่องตั้งแต่เดือนสิงหาคม 2568 ก่อนที่อัตราผลตอบแทนย้อนหลัง 12 เดือนจะพลิกเป็นบวกตามมา ตั้งแต่เดือนมกราคม 2569 สัญญาณนี้สอดคล้องกับ Medium-term Momentum ของ Jegadeesh & Titman (1993) ซึ่งชี้ว่าตลาดที่ outperform ในช่วง 6-12 เดือน มักจะ outperform ต่อเนื่อง เนื่องจากนักลงทุนตอบสนองต่อข่าวดีช้าเกินไป ราคาจึงค่อยๆ ไต่ระดับขึ้นอย่างต่อเนื่องในรูปแบบที่เรียกว่า price drift

อย่างไรก็ตาม ความร้อนแรงที่สะสมเร็วเกินไปในระยะสั้น โดย SET index ปรับขึ้นถึง 18.5% YTD ภายในเวลาไม่ถึงสองเดือน อาจกระตุ้นให้เกิด Short-term Contrarian ตามที่ Jegadeesh และ Lo & MacKinlay (1990) อธิบายไว้ว่าตลาดที่ overreact ในระยะสั้นมักพักตัวก่อนจะเดินหน้าต่อ เมื่อพิจารณาทั้งสามแรงนี้ร่วมกันภายใต้กรอบของ Conrad & Kaul (1998) ใน "An Anatomy of Trading Strategies" จะเห็นว่าการปรับขึ้นของตลาดไม่ได้เกิดขึ้นโดยบังเอิญ แต่เป็นกระบวนการ mean reversion ที่มีโครงสร้างทางทฤษฎีรองรับอย่างชัดเจน

โดยสรุป ทั้งสามกรอบการวิเคราะห์ที่นำเสนอในบทความนี้ ไม่ว่าจะเป็น Valuation ที่กำลังกลับเข้าสู่สมดุล ปัจจัยพื้นฐานด้านกำไรและดอกเบี้ยที่เริ่มเอื้ออำนวย รวมถึงสัญญาณ Momentum จากทฤษฎีการเงิน ต่างชี้ไปในทิศทางเดียวกันว่าตลาดหุ้นไทยในปี 2569 มีปัจจัยสนับสนุนที่แข็งแกร่งกว่าในช่วงหลายปีที่ผ่านมา อย่างไรก็ดี ดังที่กล่าวไปว่าดัชนีปรับขึ้นมาเร็วในระยะสั้น ความผันผวนระหว่างทางจึงเป็นสิ่งที่ต้องเตรียมรับมือ กลยุทธ์ Selective buy ที่เน้นหุ้นซึ่งมีการเติบโตของกำไรรองรับ น่าจะเป็นแนวทางที่สมดุลระหว่างการคว้าโอกาสและการบริหารความเสี่ยงในสภาพตลาดเช่นนี้