วิเคราะห์ภาพรวมเศรษฐกิจและการลงทุนทองคำ 2026

ท่ามกลางความเสี่ยงภูมิรัฐศาสตร์ เศรษฐกิจโลกที่ชะลอตัว และภาวะอัตราดอกเบี้ยต่ำ ทองคำยังคงโดดเด่นในฐานะสินทรัพย์ปลอดภัย โดยในปี 2025 ราคาทองคำปรับตัวขึ้นอย่างร้อนแรง ทำสถิติสูงสุดใหม่กว่า 50 ครั้งและให้ผลตอบแทนมากกว่า 60% เมื่อเทียบรายปี ปัจจัยหนุนสำคัญมาจากความไม่แน่นอนทางภูมิรัฐศาสตร์และเศรษฐกิจ ค่าเงินดอลลาร์สหรัฐที่อ่อนค่า ตลอดจนแรงส่งเชิงบวกระยะเทคนิคที่ดึงดูดเม็ดเงินลงทุนเข้าสู่ทองคำ

นอกจากนี้ทั้งนักลงทุนสถาบันและธนาคารกลางหลายประเทศต่างเพิ่มสัดส่วนการถือครองทองคำเพื่อกระจายความเสี่ยงและสร้างเสถียรภาพพอร์ตการลงทุนของตนเอง ส่งผลให้ทองคำกลายเป็นสินทรัพย์ที่ทำผลงานได้โดดเด่นที่สุดประเภทหนึ่งของโลกในปีที่ผ่านมา แนวโน้มในปี 2026 ยังคงได้รับแรงสนับสนุนจากปัจจัยพื้นฐานหลายด้าน ทั้งด้านอุปสงค์–อุปทาน สถานการณ์ภูมิรัฐศาสตร์ รวมถึงทิศทางนโยบายการเงินสหรัฐฯ

ปัจจัยด้านอุปสงค์–อุปทาน

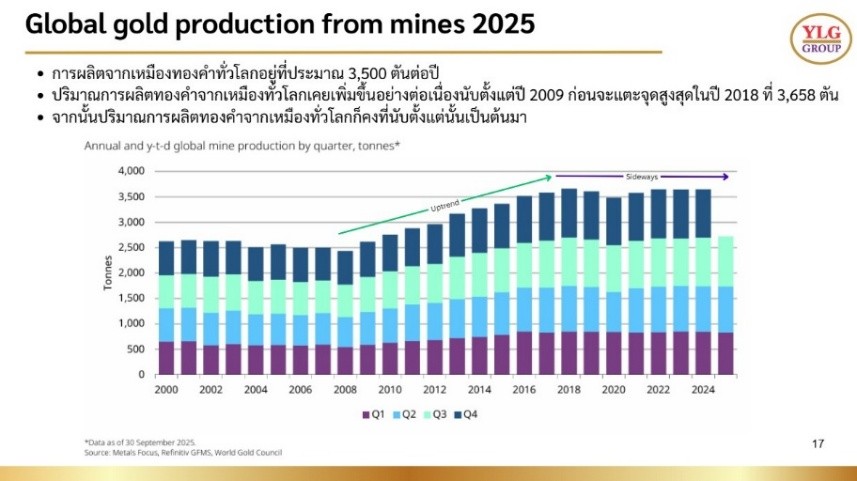

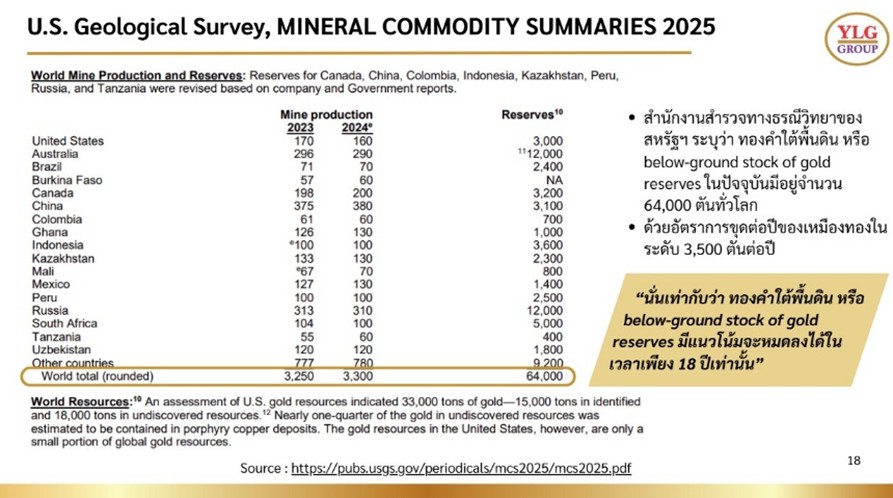

อุปทาน (Supply) : ในด้านอุปทาน ทองคำเป็นทรัพยากรที่มีอยู่จำกัด ปริมาณทองคำใต้พื้นดินทั่วโลกที่ยังเหลืออยู่นั้นสำนักงานสำรวจธรณีวิทยาสหรัฐฯ (USGS) ประเมินไว้ประมาณ 64,000 ตัน เมื่อเทียบกับอัตราการทำเหมืองทองคำทั่วโลกที่ราว 3,500 ตันต่อปี หมายความว่าหากการผลิตยังอยู่ที่ระดับปัจจุบัน ทองคำในเหมืองทั่วโลกมีแนวโน้มจะถูกขุดจนหมดภายในเวลาเพียงประมาณ 18 ปีข้างหน้า แม้ในระยะสั้นอุปทานจากเหมืองจะยังเพียงพอต่อความต้องการ แต่ข้อจำกัดด้านปริมาณสำรองทองคำใต้ดินนี้สะท้อนถึงต้นทุนโอกาส (Opportunity cost) ของการถือครองทองคำที่อาจลดลงในระยะยาว กล่าวคือเมื่อทองคำใหม่หายากขึ้น ความขาดแคลน (Scarcity) จะเพิ่มมูลค่าเชิงพื้นฐานของทองคำให้สูงขึ้นโดยปริยาย นอกจากนี้ การผลิตทองคำเผชิญกับความท้าทายทั้งด้านคุณภาพสินแร่ที่ลดต่ำลงและต้นทุนการทำเหมืองที่สูงขึ้น ทำให้ซัพพลายทองคำเพิ่มขึ้นได้จำกัด แม้ช่วงปี 2024–2025 การผลิตทองคำอาจทำสถิติสูงสุดใหม่จากการลงทุนในโครงการเหมืองทองคำใหม่ๆ ก็ตาม แต่ในระยะหลังจากนั้นหลายสำนักวิจัยยังคาดการณ์ภาวะ Peak Gold หรือจุดสูงสุดของการผลิตทองคำ ซึ่งจะยิ่งตอกย้ำภาวะอุปทานตึงตัวในตลาดโลก เมื่อพิจารณาร่วมกับแนวโน้มอุปสงค์เชิงโครงสร้างที่ยังเพิ่มขึ้นต่อเนื่อง ปัจจัยด้านอุปสงค์–อุปทานจึงเป็นแรงหนุนเชิงพื้นฐานที่สำคัญต่อราคาทองคำในปี 2026 และอนาคตข้างหน้า

ปัจจัยเชิงภูมิรัฐศาสตร์และนโยบายการเงินสหรัฐฯ

ความเสี่ยงด้านภูมิรัฐศาสตร์จากความขัดแย้งและความตึงเครียดระหว่างประเทศที่ยังไม่คลี่คลายในหลายภูมิภาค ยังคงเป็นแรงขับเคลื่อนสำคัญที่สนับสนุนความต้องการถือครองทองคำในฐานะสินทรัพย์ปลอดภัยอย่างต่อเนื่อง ในช่วงต้นปี 2026 ระบบการเมืองโลกเผชิญแรงสั่นสะเทือนจากการที่สหรัฐฯ ภายใต้การนำของ ประธานาธิบดีโดนัลด์ ทรัมป์ เปิดปฏิบัติการพิเศษทางทหารในเวเนซุเอลาเพื่อควบคุมตัวประธานาธิบดีนิโคลัส มาดูโรเข้าสู่กระบวนการยุติธรรมของสหรัฐฯ ซึ่งถูกวิพากษ์วิจารณ์อย่างกว้างขวางว่าเป็นการดำเนินการที่อยู่นอกกรอบบรรทัดฐานของกฎหมายระหว่างประเทศ และได้จุดชนวนแรงต่อต้านจากหลายประเทศในลาตินอเมริกา ส่งผลให้ความไม่แน่นอนเชิงภูมิรัฐศาสตร์ในภูมิภาคเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ขณะเดียวกัน สถานการณ์ในตะวันออกกลางยังคงตึงเครียดจากการที่รัฐบาลอิหร่านใช้ความรุนแรงต่อผู้ประท้วงภายในประเทศ ซึ่งนำไปสู่ท่าทีแข็งกร้าวของสหรัฐฯ ที่ส่งสัญญาณพร้อมตอบโต้ทางทหารและเพิ่มการปรากฏกำลังทางทะเลใกล้น่านน้ำอิหร่าน ความเคลื่อนไหวดังกล่าวได้เพิ่มความเสี่ยงเชิงระบบต่อเสถียรภาพด้านพลังงานและตลาดการเงินโลก นอกจากนี้ สหรัฐฯ ยังแสดงท่าทีเชิงแข็งกร้าวต่อประเทศเพื่อนบ้านอย่างเม็กซิโก โดยเชื่อมโยงประเด็นความมั่นคงกับการจัดการปัญหายาเสพติดข้ามชาติ ซึ่งถูกตีความว่าอาจเปิดทางไปสู่การแทรกแซงเชิงอำนาจในระดับที่ลึกขึ้น แม้รัฐบาลเม็กซิโกจะยืนยันอธิปไตยและปฏิเสธการแทรกแซงจากต่างชาติก็ตาม ภาพความไม่แน่นอนดังกล่าวยังถูกขยายไปสู่เวทีภูมิรัฐศาสตร์ระดับมหาอำนาจ ผ่านท่าทีของสหรัฐฯ ที่แสดงความต้องการเพิ่มอิทธิพลเหนือ กรีนแลนด์ ซึ่งเป็นพื้นที่ยุทธศาสตร์สำคัญในภูมิภาคอาร์กติก ทั้งในมิติความมั่นคง เส้นทางเดินเรือใหม่ และทรัพยากรธรรมชาติ การหยิบยกประเด็นกรีนแลนด์ขึ้นมาในระดับผู้นำประเทศ แม้จะถูกปฏิเสธจากเดนมาร์กและพันธมิตรยุโรป แต่ได้สะท้อนแนวโน้มการแข่งขันเชิงอำนาจระหว่างมหาอำนาจ และซ้ำเติมความเปราะบางของระเบียบระหว่างประเทศ โดยเฉพาะเมื่อเชื่อมโยงกับการใช้นโยบายการค้าเชิงกดดัน เช่น การขู่ตั้งกำแพงภาษีนำเข้าต่อประเทศที่คัดค้านผลประโยชน์ของสหรัฐฯ ซึ่งเพิ่มความเสี่ยงต่อการแตกตัวของระบบการค้าโลก (trade fragmentation) และบั่นทอนความเชื่อมั่นต่อเสถียรภาพเชิงสถาบันของเศรษฐกิจโลก ในบริบทดังกล่าว นักลงทุนมีแนวโน้มลดการถือครองสินทรัพย์เสี่ยงและเพิ่มสัดส่วนทองคำในพอร์ตการลงทุน เพื่อป้องกันความเสี่ยงจากเหตุการณ์สุดขั้วทางการเมืองและความไม่แน่นอนเชิงโครงสร้าง ส่งผลให้ปัจจัยภูมิรัฐศาสตร์ในปี 2026 ยังคงเป็นแรงหนุนสำคัญต่อบทบาทและระดับราคาทองคำในระยะกลางถึงระยะยาว

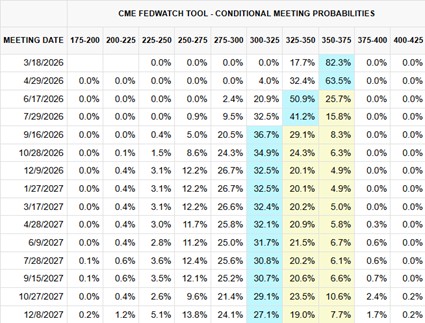

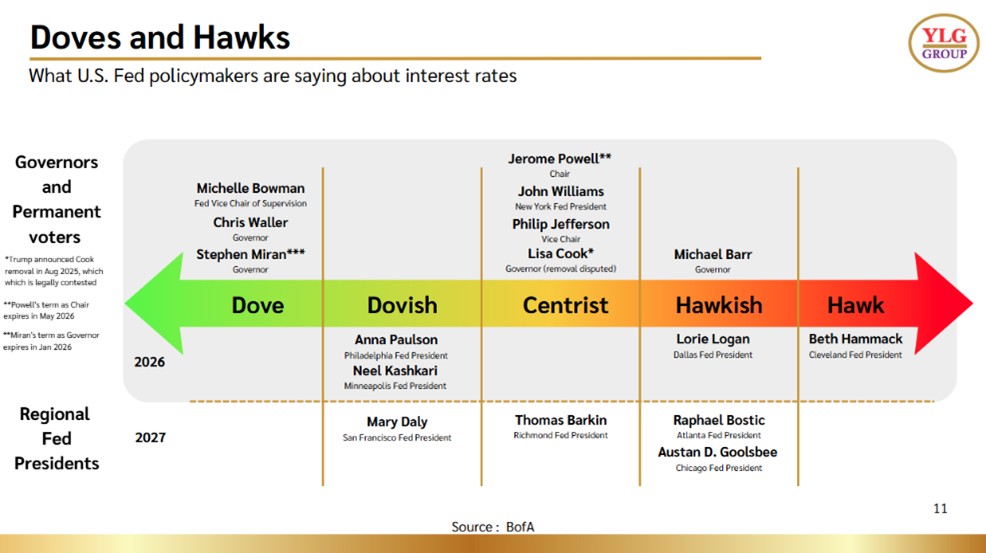

Source : https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html เมื่อวันที่ 10 กุมภาพันธ์ 2026

นอกเหนือจากปัจจัยภูมิรัฐศาสตร์ ทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ (FED) ในปี 2026 ถูกประเมินว่าจะเป็นหนึ่งในปัจจัยเชิงโครงสร้างที่ส่งผลต่อราคาทองคำอย่างมีนัยสำคัญ โดยตลาดการเงินโดยทั่วไปคาดว่าเฟดมีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายอย่างน้อย 2 ครั้ง ภายในปีดังกล่าว เพื่อรองรับความเสี่ยงจากการชะลอตัวของเศรษฐกิจสหรัฐฯ และแรงกดดันทางการเมืองภายในประเทศที่เพิ่มสูงขึ้น การคาดการณ์ดังกล่าวสะท้อนมุมมองว่าช่วงวัฏจักรดอกเบี้ยขาขึ้นได้ผ่านจุดสูงสุดไปแล้ว และนโยบายการเงินกำลังเข้าสู่ระยะผ่อนคลายมากขึ้น ซึ่งโดยกลไกแล้วเอื้อต่อราคาทองคำผ่านการลดต้นทุนค่าเสียโอกาสของการถือครองสินทรัพย์ที่ไม่ให้ผลตอบแทนในรูปดอกเบี้ย

ประเด็นที่ตลาดให้ความสำคัญเป็นพิเศษในปี 2026 คือความเสี่ยงต่อความเป็นอิสระของเฟดจากแรงแทรกแซงทางการเมือง ซึ่งถือเป็นพัฒนาการที่ผิดไปจากบรรทัดฐานเชิงสถาบันของสหรัฐฯ ในรอบกว่าหนึ่งศตวรรษ ความพยายามดังกล่าวสะท้อนผ่านหลายเหตุการณ์ที่เชื่อมโยงกัน ทั้งกรณีการพยายามปลด คุณลิซา คุก หนึ่งในคณะผู้ว่าการเฟด โดยอ้างเหตุผลทางกฎหมายซึ่งถูกมองว่าเป็นข้ออ้างเชิงเทคนิค รวมถึงการวิพากษ์วิจารณ์การดำเนินนโยบายของ คุณเจอร์โรม พาวเวลล์ อย่างเปิดเผยและต่อเนื่องผ่านสื่อ ซึ่งสร้างความกังวลว่านโยบายการเงินอาจถูกครอบงำด้วยแรงจูงใจทางการเมืองมากกว่าหลักเศรษฐศาสตร์มหภาค นอกจากนี้ ยังมีความพยายามใช้อำนาจฝ่ายบริหารกดดันเฟดผ่านประเด็นด้านกฎหมายและงบประมาณ เช่น การตั้งข้อสงสัยต่อโครงการปรับปรุงอาคารสำนักงานใหญ่ของเฟดในกรุงวอชิงตัน ดี.ซี. ซึ่งถูกตีความว่าเป็นเครื่องมือกดดันเชิงสถาบันเพื่อผลักดันให้เฟดผ่อนคลายนโยบายการเงินเร็วกว่าที่ควร ความเคลื่อนไหวเหล่านี้ได้เพิ่มความคาดหวังของตลาดต่อการเปลี่ยนแปลงโครงสร้างผู้นำของเฟดในระยะถัดไป โดยเฉพาะความเป็นไปได้ในการคัดเลือกหรือแต่งตั้งประธานเฟดคนใหม่ที่มีแนวโน้มใช้นโยบายการเงินเชิงผ่อนคลาย (Dovish) มากขึ้น ในเชิงผลกระทบต่อทองคำ ความไม่แน่นอนต่อความน่าเชื่อถือของนโยบายการเงินสหรัฐฯ ประกอบกับแนวโน้มดอกเบี้ยขาลง มีส่วนเสริมแรงความต้องการถือครองทองคำในฐานะทั้งสินทรัพย์ป้องกันความเสี่ยงและเครื่องมือรักษามูลค่าในระยะยาว ดังที่เห็นได้ในปี 2025 เมื่ออัตราดอกเบี้ยจริงและค่าเงินดอลลาร์เริ่มอ่อนค่าลง ราคาทองคำก็ปรับตัวขึ้นทำสถิติสูงสุดใหม่อย่างต่อเนื่อง ซึ่งสะท้อนบทบาทของทองคำในบริบทที่ความเชื่อมั่นต่อกรอบนโยบายการเงินแบบดั้งเดิมเริ่มถูกตั้งคำถามมากขึ้น

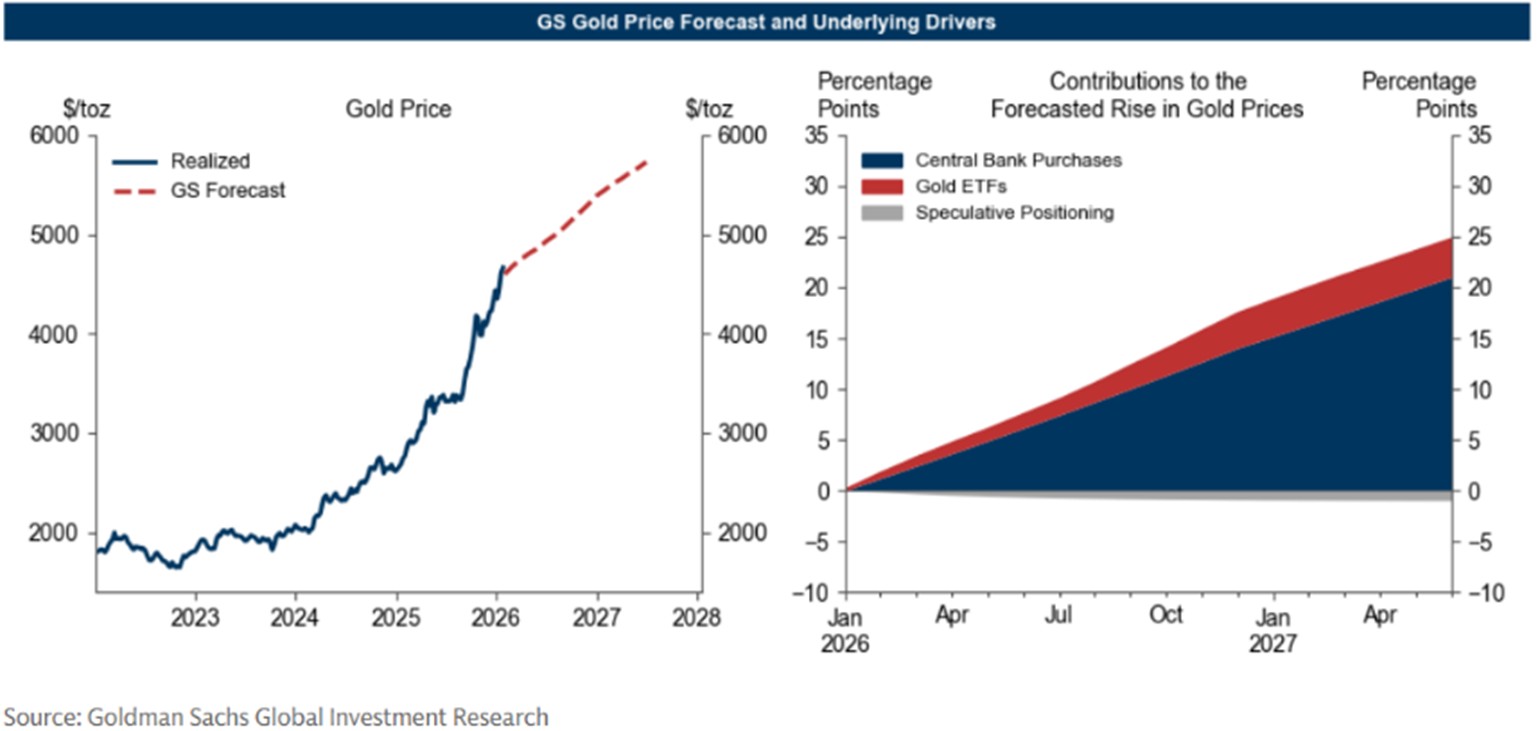

โดยสรุป ปัจจัยพื้นฐานด้านพฤติกรรมนักลงทุน ความไม่แน่นอนของนโยบายโลก และความขัดแย้งทางการเมือง ได้ร่วมกันผลักดันกระแสเงินทุนไหลเข้าสู่ทองคำในฐานะสินทรัพย์ปลอดภัยอย่างต่อเนื่อง เมื่อเผชิญความผันผวนหรือภาวะวิกฤต นักลงทุนมักลดการถือครองสินทรัพย์เสี่ยงและเพิ่มสัดส่วนทองคำซึ่งมีคุณสมบัติรักษามูลค่าได้ดี ภาพดังกล่าวสอดคล้องกับมุมมองของสถาบันการเงินชั้นนำอย่าง Goldman Sachs ที่ปรับเพิ่มคาดการณ์ราคาทองคำปลายปี 2026 ขึ้นสู่ระดับ 5,400 ดอลลาร์ต่อออนซ์ โดยชี้ว่าแรงซื้อเชิงโครงสร้างจากภาคเอกชนและธนาคารกลางมีความยั่งยืนและไม่น่าจะถูกขายทำกำไรในระยะสั้น ขณะเดียวกัน ธนาคารกลางทั่วโลกยังคงมีแนวโน้มซื้อทองคำต่อเนื่องเพื่อกระจายทุนสำรอง ส่งผลให้อุปสงค์ทองคำส่วนใหญ่เป็นการซื้อเพื่อป้องกันความเสี่ยงมากกว่าการเก็งกำไร ด้วยลักษณะของผู้ซื้อที่เน้นการถือครองระยะยาว ราคาทองคำจึงมีโอกาสทรงตัวในระดับสูงได้อย่างมั่นคง และยังคงได้รับแรงสนับสนุนต่อเนื่องจนถึงช่วงปลายปี 2026 หากความไม่แน่นอนเชิงโครงสร้างของเศรษฐกิจและการเมืองโลกยังคงดำรงอยู่

คาดการณ์แนวโน้มราคาทองคำ ในปี 2026

Source : Trading View

| แนวรับ 1 | แนวรับ 2 | แนวต้าน 1 | แนวต้าน 2 |

| 4,404 | 3,981 | 5,600 | 6,000 |

ในส่วนของมุมมองด้านปัจจัยทางเทคนิค แนวโน้มราคาทองคำในปี 2026 ทำสถิติใหม่สูงสุดเป็นประวัติการณ์อย่างต่อเนื่อง ขณะที่ราคาทองคำในช่วง 4 ปี ที่ผ่านมา ราคามีการยกระดับต่ำสุด และ ระดับสูงสุดในรายปี ขึ้นต่อเนื่องเช่นกัน ส่งให้แนวโน้มราคาทองคำจะเป็นบวกชัดเจนมาขึ้นในระยะยาว แต่เนื่องจากราคาปรับตัวขึ้นมาค่อนข้างมาก ส่งผลให้ราคามีความผันผวนเพิ่มขึ้น แนะนำให้ลงทุนด้วยความระมัดระวัง โดยราคาขึ้นแรงไม่ควรไล่ซื้อทันที เพราะเสี่ยงสูง และอาจเจอการปรับฐาน แนะนำใช้กลยุทธ์ทยอยซื้อแทนเพื่อลดความเสี่ยงจากความผันผวน หรือ ใช้ Dollar Cost Averaging (DCA) หรือ ทยอยซื้อทีละน้อย แต่หากราคาพักฐาน หรือ มีแรงขายกดดันราคาอ่อนตัวลง นักลงทุนระยะกลางระยะยาว สามารถเข้าสะสมเพิ่มเติม โดยประเมินแนวรับบริเวณ 4,404 ดอลลาร์ต่อออนซ์ และมีแนวรับถัดไปบริเวณ 3,981 ดอลลาร์ต่อออนซ์ เป็นแนวรับด้านล่าง และให้ขายทำกำไรเมื่อราคาดีดตัวขึ้น หรือ หากราคาทองคำปรับตัวขึ้นไม่สามารถยืนเหนือแนวต้านได้อย่างแข็งแกร่ง แนะนำลดความเสี่ยงของพอร์ทการลงทุน โดยขายทำกำไรหากราคาไม่ผ่านบริเวณแนวต้าน 5,600 ดอลลาร์ต่อออนซ์ เพื่อรอซื้อเมื่ออ่อนตัวลงอีกครั้ง แต่หากผ่านได้ประเมินแนวต้านถัดไปที่บริเวณ 6,000 ดอลลาร์ต่อออนซ์

บทสรุปย่อ

รายงานฉบับนี้ประเมินแนวโน้มเศรษฐกิจโลกและการลงทุนในทองคำในปี 2026 ภายใต้ภาวะความไม่แน่นอนเชิงโครงสร้างที่ยังคงสูง ทั้งความเสี่ยงทางภูมิรัฐศาสตร์ การชะลอตัวของเศรษฐกิจโลก และแนวโน้มอัตราดอกเบี้ยขาลง โดยทองคำยังคงมีบทบาทโดดเด่นในฐานะสินทรัพย์ปลอดภัย หลังจากในปี 2025 ราคาทองคำปรับตัวขึ้นอย่างรุนแรง ทำสถิติสูงสุดใหม่มากกว่า 50 ครั้ง และให้ผลตอบแทนมากกว่า 60% ต่อปี แรงหนุนหลักมาจากค่าเงินดอลลาร์สหรัฐที่อ่อนค่า ความไม่แน่นอนด้านนโยบายเศรษฐกิจและการเมือง รวมถึงแรงซื้อเชิงโครงสร้างจากธนาคารกลางและนักลงทุนสถาบัน ซึ่งเพิ่มการถือครองทองคำเพื่อกระจายความเสี่ยงและเสริมเสถียรภาพพอร์ตการลงทุน กระแสการลดการพึ่งพาเงินดอลลาร์ (de-dollarization) ยังคงดำเนินต่อเนื่อง โดยในช่วงครึ่งแรกของปี 2025 ธนาคารกลางทั่วโลกซื้อทองคำสุทธิกว่า 500 ตัน สะท้อนความต้องการถือครองในระยะยาวมากกว่าการเก็งกำไร ด้านอุปทาน ทองคำเผชิญข้อจำกัดจากปริมาณสำรองที่มีจำกัด ต้นทุนการทำเหมืองที่สูงขึ้น และความเสี่ยงภาวะ “Peak Gold” ซึ่งตอกย้ำภาวะอุปทานตึงตัวในระยะกลางถึงยาว ขณะเดียวกัน ความตึงเครียดทางภูมิรัฐศาสตร์และท่าทีเชิงแข็งกร้าวของสหรัฐฯ ภายใต้ประธานาธิบดีโดนัลด์ ทรัมป์ ยังคงกดดันความเชื่อมั่นตลาดโลก ในมิตินโยบายการเงิน ตลาดคาดว่าเฟดมีแนวโน้มลดดอกเบี้ยอย่างน้อย 2 ครั้งในปี 2026 ซึ่งช่วยลดต้นทุนค่าเสียโอกาสของการถือครองทองคำ โดย Goldman Sachs ปรับเพิ่มคาดการณ์ราคาทองคำปลายปี 2026 สู่ระดับราว 5,400 ดอลลาร์ต่อออนซ์ สะท้อนมุมมองว่าราคายังมีแนวโน้มทรงตัวในระดับสูง หากความไม่แน่นอนเชิงโครงสร้างยังคงอยู่

วิเคราะห์ภาพรวมเศรษฐกิจและการลงทุนทองคำในปี 2026

โดย คุณวรุต รุ่งขำ ผู้อำนวยการฝ่ายวิเคราะห์ บริษัท YLG Bullion & Futures

เรียบเรียงโดย นายวิชชุ มาประเทียบ ผู้ช่วยนักวิเคราะห์