เพราะงบการเงินเป็นตัวสะท้อนสุขภาพของธุรกิจ ไม่ว่าจะเป็น ความแข็งแกร่งของบริษัท ผลการดำเนินงาน ฐานะทางการเงิน รวมถึงทิศทางในอนาคตของบริษัทด้วยเช่นกัน

อยากวิเคราะห์ “งบการเงิน” ให้เป็นต้องเข้าใจ 5 ปัจจัย

“งบการเงินบริษัท” ถือเป็นอีกหนึ่งปัจจัยสำคัญ ที่ผู้ลงทุนจำเป็นต้องศึกษาให้ละเอียด และเข้าใจอย่างถ่องแท้ ก่อนตัดสินใจลงทุน เพราะงบการเงินเป็นตัวสะท้อนสุขภาพของธุรกิจ ไม่ว่าจะเป็น ความแข็งแกร่งของบริษัท ผลการดำเนินงาน ฐานะทางการเงิน รวมถึงทิศทางในอนาคตของบริษัทด้วยเช่นกัน

![5 ปัจจัยวิเคราะห์งบการเงิน-01]()

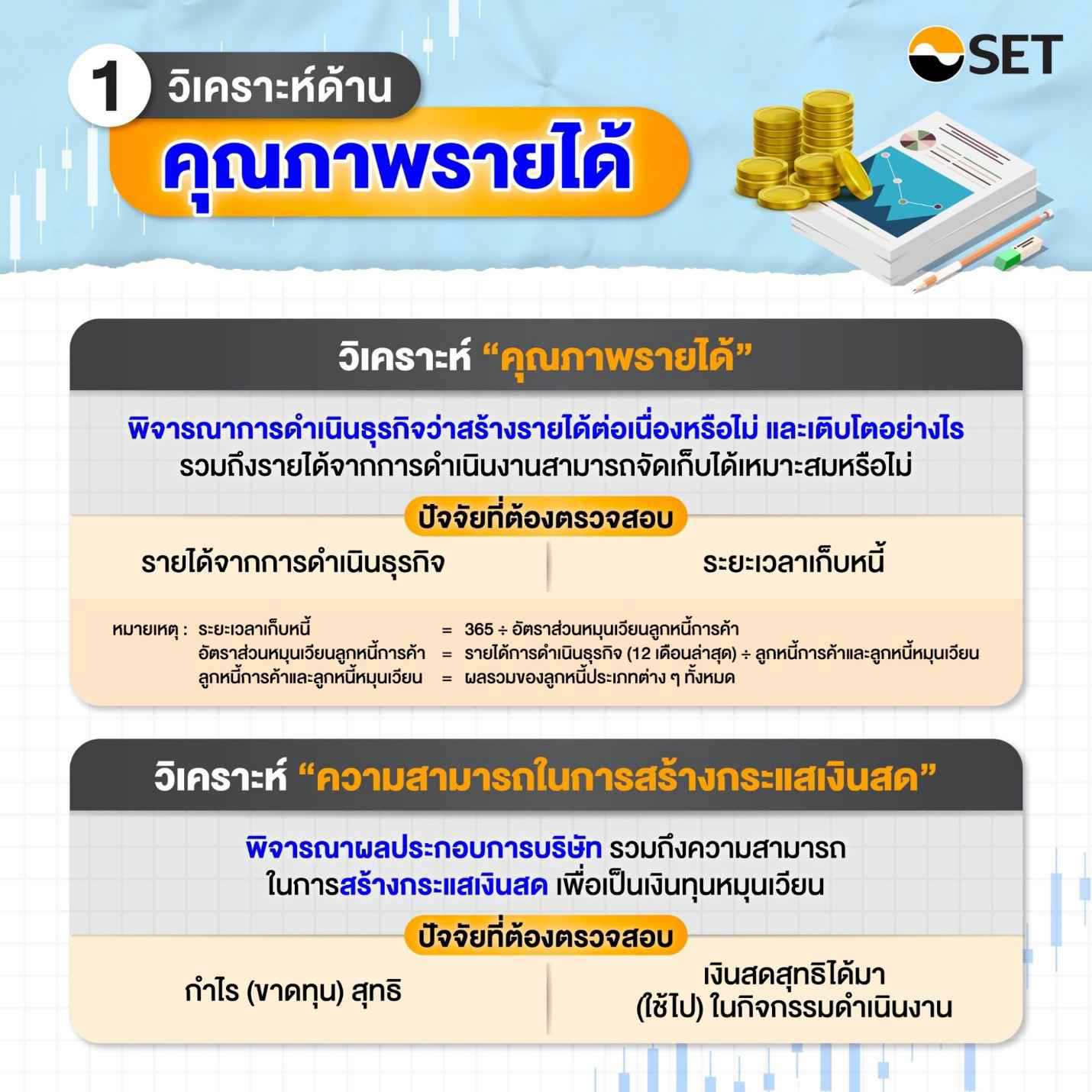

การวิเคราะห์ด้าน “คุณภาพรายได้ 💸”

🔎 การวิเคราะห์ “คุณภาพรายได้” ถือเป็นส่วนสำคัญที่จะทำให้ผู้ลงทุนเห็นถึงความสามารถในการดำเนินธุรกิจได้เป็นอย่างดี ว่าธุรกิจมีโมเดลที่สามารถสร้างรายได้ต่อเนื่องหรือไม่ และจะมีโอกาสเติบโตอย่างไร โดยปัจจัยที่ต้องตรวจสอบ เมื่อวิเคราะห์คุณภาพรายได้ จะประกอบไปด้วย

- รายได้จากการดำเนินธุรกิจ = หากยิ่งมาก แสดงว่ายิ่งมีรายได้เยอะ

- ระยะเวลาเก็บหนี้ = หากยิ่งมาก แสดงว่ายิ่งเก็บได้ช้า (สามารถคำนวณได้จากสูตร “365 ÷ อัตราส่วนหมุนเวียนลูกหนี้การค้า”)*

* หมายเหตุ : อัตราส่วนหมุนเวียนลูกหนี้การค้า สามารถคำนวณได้จาก รายได้จากการดำเนินธุรกิจ (12 เดือนล่าสุด) ÷ ลูกหนี้การค้าและลูกหนี้หมุนเวียน โดยในส่วนของลูกหนี้การค้าและลูกหนี้หมุนเวียน จะเป็นผลรวมจาก ลูกหนี้การค้าและลูกหนี้หมุนเวียนอื่น-สุทธิ + ลูกหนี้ภายใต้สัญญากับหน่วยงานของรัฐ-หมุนเวียน + ลูกหนี้ตามสัญญาเช่าส่วนที่ถึงกำหนดชำระภายในหนึ่งปี-สุทธิ + สินทรัพย์ที่เกิดจากสัญญา-หมุนเวียน + ลูกหนี้ที่เกิดจากภาษีอื่นหรือรายการอื่นภายใต้กฎหมาย-หมุนเวียน

🔎 นอกจากนี้แล้ว ผู้ลงทุน ควรพิจารณาเพิ่มเติมในส่วนของความสามารถในการสร้างกระแสเงินสดด้วยเช่นกัน เพื่อให้สามารถรับรู้และพิจารณาได้ถึงผลประกอบการบริษัท รวมถึงความสามารถในการสร้างกระแสเงินสดเพื่อเป็นเงินทุนหมุนเวียนนั่นเอง โดยปัจจัยที่ต้องตรวจสอบ เมื่อวิเคราะห์ในส่วนนี้ จะประกอบไปด้วย

- กำไร (ขาดทุน) สุทธิ = หากยิ่งมาก แสดงว่ากำไรยิ่งสูง

- เงินสดสุทธิได้มา (ใช้ไป) ในกิจกรรมดำเนินงาน = หากยิ่งมาก แสดงว่าสร้างกระแสเงินสดได้เยอะ

![5 ปัจจัยวิเคราะห์งบการเงิน-02]()

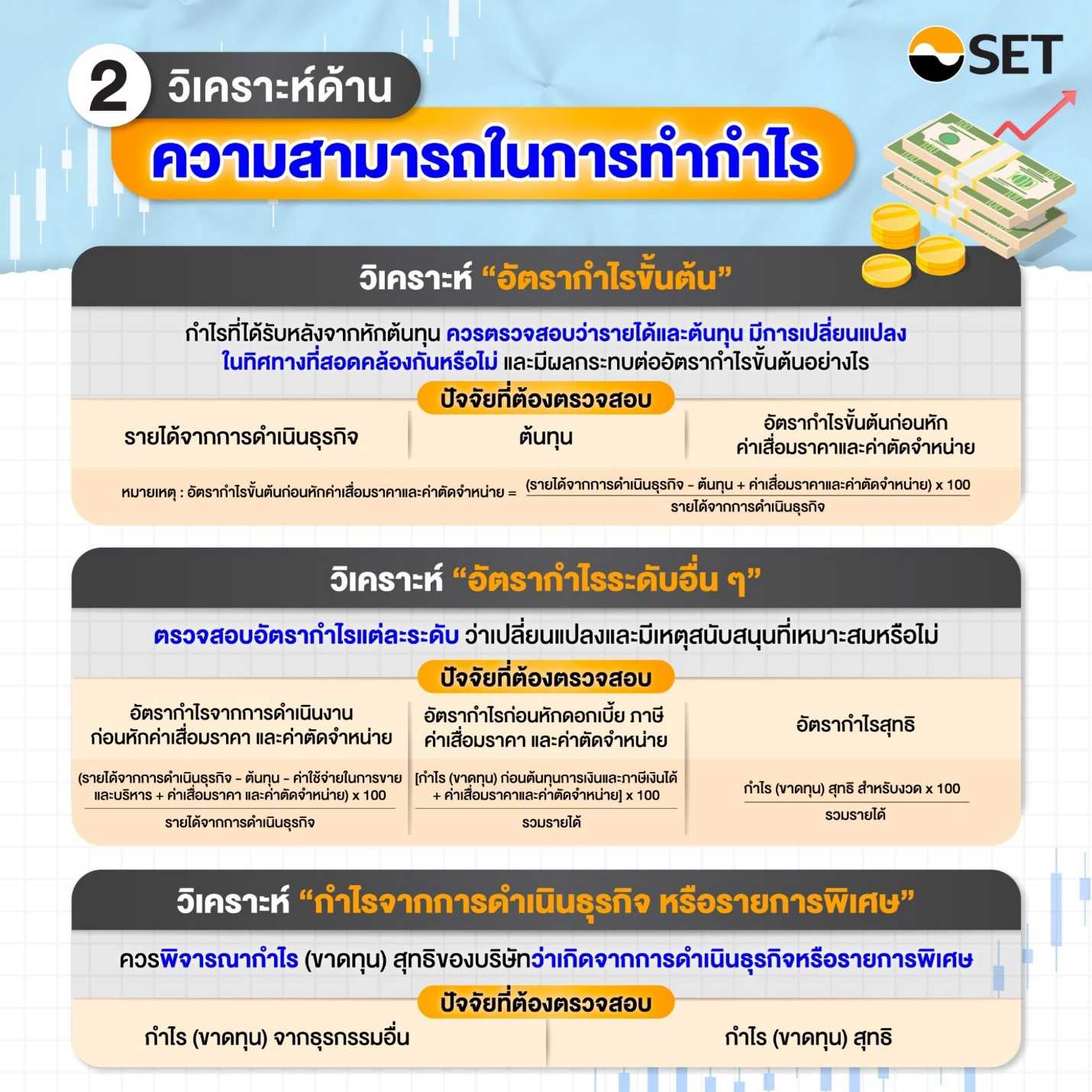

การวิเคราะห์ด้านความสามารถในการทำกำไร 💰 มี 3 ส่วนหลัก ๆ สำหรับการวิเคราะห์ คือ

1) อัตรากำไรขั้นต้น

กำไรที่ได้รับหลังจากหักต้นทุน ซึ่งผู้ลงทุนควรตรวจสอบว่ารายได้และต้นทุน มีการเปลี่ยนแปลงไปในทิศทางที่สอดคล้องกันหรือไม่ และมีผลกระทบต่ออัตรากำไรขั้นต้นอย่างไรบ้าง เพื่อให้มั่นใจว่าบริษัทสามารถบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพ และรักษาความสามารถในการทำกำไรไว้ได้ โดยปัจจัยที่ต้องตรวจสอบ จะประกอบไปด้วย

- รายได้จากการดำเนินธุรกิจ = หากยิ่งมาก แสดงว่ายิ่งมีรายได้เยอะ

- ต้นทุน = หากยิ่งมาก แสดงว่ามีการใช้ต้นทุนที่สูง*

- อัตรากำไรขั้นต้นก่อนหักค่าเสื่อมราคาและค่าตัดจำหน่าย = หากยิ่งมาก แสดงว่าสามารถทำกำไรขั้นต้นได้ดี คำนวณได้จาก (รายได้จากการดำเนินธุรกิจ - ต้นทุน + ค่าเสื่อมราคาและค่าตัดจำหน่าย) x 100 ÷ รายได้จากการดำเนินธุรกิจ)

* หมายเหตุ : ในส่วนของต้นทุน จะเป็นผลรวมจาก ต้นทุน + สินค้าคงเหลือที่ลดลง + ค่าใช้จ่ายในการผลิต + ค่าเสื่อมราคาและค่าตัดจำหน่ายการผลิต และบริการ + ค่าใช้จ่ายภายใต้สัญญา และใบอนุญาตให้ดำเนินการ + ค่าใช้จ่ายในการวิจัยและพัฒนา

2) อัตรากำไรระดับอื่น ๆ

อัตรากำไรที่ควรพิจารณาในแต่ละระดับว่ามีการเปลี่ยนแปลงอย่างมีนัยสำคัญ และมีเหตุสนับสนุนที่เหมาะสมหรือไม่ ซึ่งประกอบไปด้วย 3 ส่วนคือ

- อัตรากำไรจากการดำเนินงานก่อนหักค่าเสื่อมราคาและค่าตัดจำหน่าย = หากยิ่งมาก แสดงว่ามีกำไรสูง

คำนวณได้จาก (รายได้จากการดำเนินธุรกิจ - ต้นทุน - ค่าใช้จ่ายในการขายและค่าบริหาร + ค่าเสื่อมราคาและค่าตัดจำหน่าย) x 100 ÷ รายได้จากการดำเนินธุรกิจ

- อัตรากำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย = หากยิ่งมาก แสดงว่ามีกำไรสูง

คำนวณได้จาก [กำไร (ขาดทุน) ก่อนต้นทุนทางการเงินและภาษีเงินได้ + ค่าเสื่อมราคาและค่าตัดจำหน่าย] x 100 ÷ รวมรายได้

- อัตรากำไรสุทธิ = หากยิ่งมาก แสดงว่ามียอดกำไรสุทธิที่สูง

คำนวณได้จาก กำไร (ขาดทุน) สุทธิ สำหรับงวด x 100 ÷ รวมรายได้

3) กำไรจากการดำเนินธุรกิจ หรือรายการพิเศษ ⭐

โดยในส่วนนี้ ผู้ลงทุนควรพิจารณากำไร (ขาดทุน) สุทธิของบริษัท ว่าเกิดจากการดำเนินธุรกิจ หรือรายการพิเศษ เช่น การขายกิจการ ขายที่ดินหรือไม่ เพราะจะทำให้รู้ว่า กำไรที่เกิดขึ้นนั้นมีความยั่งยืน และเป็นผลมาจากธุรกิจหลักที่แท้จริงของบริษัทหรือไม่ โดยผู้ลงทุนอาจต้องตรวจสอบ และเปรียบเทียบระหว่าง…

- กำไร (ขาดทุน) จากธุรกรรมอื่น*

- กำไร (ขาดทุน) สุทธิ

* หมายเหตุ : ในส่วนของกำไร (ขาดทุน) จากธุรกรรมอื่น จะเป็นผลรวมของ “กำไร (ขาดทุน) อื่น - (กลับรายการ) ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น - (กลับรายการ) ขาดทุนจากการด้อยค่า - (กลับรายการ) ขาดทุนจากการลดมูลค่าของสินค้าคงเหลือ + รายได้อื่น

![5 ปัจจัยวิเคราะห์งบการเงิน-03]()

- การวิเคราะห์ด้าน “วงจรเงินสด 💱”

การพิจารณาในส่วนของวงจรเงินสด ถือเป็นการวิเคราะห์เพื่อสะท้อนถึงสภาพคล่อง หรือความต้องการเงินทุนหมุนเวียนของบริษัท จากการดำเนินธุรกิจหลัก ตั้งแต่การสั่งซื้อวัตถุดิบ ผลิต และจำหน่าย โดยถ้าหากว่าตัวเลขนั้น มีการเปลี่ยนแปลงเพิ่มขึ้น ก็หมายความได้ว่า “ความต้องการเงินทุนหมุนเวียนเพิ่มขึ้น” ด้วยเช่นกัน

โดยคำนวณได้จาก (ระยะเวลาการเก็บหนี้ + ระยะเวลาขายสินค้า) - ระยะเวลาชำระหนี้

นอกจากนี้ อีกหนึ่งส่วนที่ผู้ลงทุนต้องนำมาวิเคราะห์ด้วยนั้น ก็คือเรื่องของระยะเวลาต่าง ๆ ไม่ว่าจะเป็น

เป็นการระบุถึงจำนวนวัน ที่บริษัทสามารถเรียกเก็บค่าสินค้า หรือบริการได้หลังการขาย โดยหากระยะเวลามีการเปลี่ยนแปลงเพิ่มขึ้นก็จะทำให้บริษัทเรียกเก็บเงินได้ช้าลง คำนวณได้จาก (365 ÷ อัตราส่วนหมุนเวียนลูกหนี้การค้า)*

เป็นการระบุถึงจำนวนวันที่บริษัทมีสินค้าคงเหลือเพื่อขาย โดยอาจอยู่ในรูปแบบของวัตถุดิบ สินค้าระหว่างการผลิต และสินค้าสำเร็จรูป ซึ่งหากเปลี่ยนแปลงเพิ่มขึ้น บริษัทจะต้องมีการใช้เงินทุนจัดหาสินค้าคงคลังเพิ่มขึ้นด้วยเช่นกัน คำนวณได้จาก (365 ÷ อัตราส่วนหมุนเวียนสินค้าคงเหลือ)**

เป็นการระบุถึงจำนวนวันที่บริษัทจ่ายเจ้าหนี้การค้า หลังจากได้รับสินค้าซึ่งหากเปลี่ยนแปลงเพิ่มขึ้น บริษัทจะมีการชำระหนี้ที่ช้าลงนั่นเอง คำนวณได้จาก (365 ÷ อัตราส่วนหมุนเวียนเจ้าหนี้การค้า)***

* หมายเหตุ : อัตราส่วนหมุนเวียนลูกหนี้การค้า สามารถคำนวณได้จากสูตร “รายได้จากการดำเนินธุรกิจ (12 เดือนล่าสุด) ÷ ลูกหนี้การค้า และลูกหนี้หมุนเวียน”

** หมายเหตุ : อัตราส่วนหมุนเวียนสินค้าคงเหลือ สามารถคำนวณได้จากสูตร “ต้นทุน (12 เดือนล่าสุด) ÷ สินค้าคงเหลือ” โดยส่วนของสินค้าคงเหลือ สามารถคำนวณได้จาก สินค้าคงเหลือสุทธิ + ที่ดิน และต้นทุนโครงการรอการพัฒนา (กรณีเป็น ธุรกิจอสังหาริมทรัพย์)

*** หมายเหตุ : อัตราส่วนหมุนเวียนเจ้าหนี้การค้า สามารถคำนวณได้จากสูตร “ต้นทุน (12 เดือนล่าสุด)

÷ เจ้าหนี้การค้าและเจ้าหนี้หมุนเวียน” โดยส่วนของเจ้าหนี้การค้า และเจ้าหนี้หมุนเวียน จะเป็นการคำนวณจาก ผลรวมของ เจ้าหนี้การค้า และเจ้าหนี้หมุนเวียนอื่น + หนี้สินที่เกิดจากสัญญา และค่าเช่ารับล่วงหน้า-หมุนเวียน + หนี้สินตามสัญญาเช่าส่วนที่ถึงกำหนดชำระภายในหนึ่งปี + ค่าใช้จ่ายค้างจ่าย-หมุนเวียน + หนี้สินภายใต้สัญญาและใบอนุญาตให้ดำเนินการ-หมุนเวียน + เจ้าหนี้ที่เกิดจากภาษีอื่นหรือรายการอื่นภายใต้กฎหมาย-หมุนเวียน

![5 ปัจจัยวิเคราะห์งบการเงิน-04]()

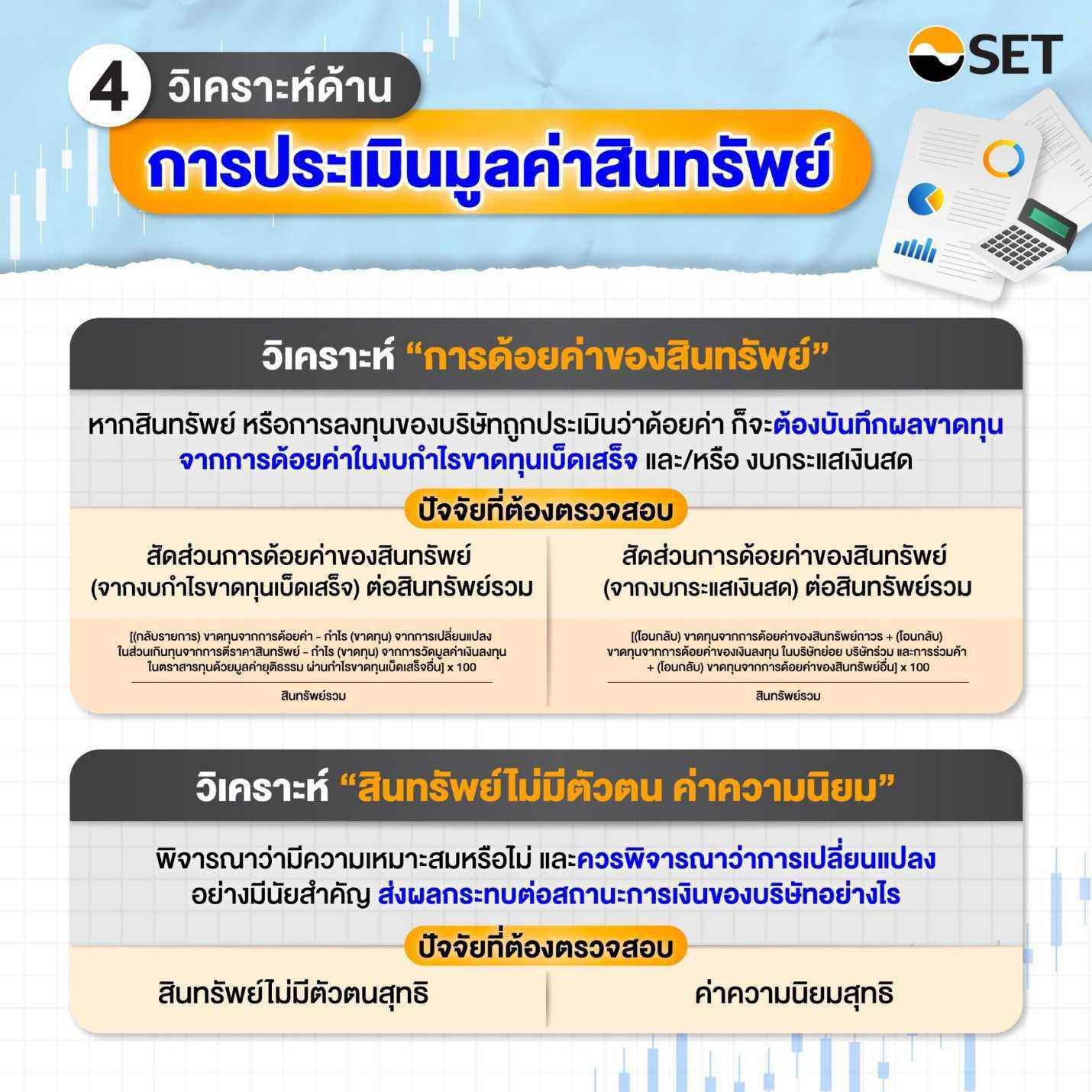

การวิเคราะห์ด้าน “การประเมินมูลค่าสินทรัพย์ 👓”

การประเมินมูลค่าสินทรัพย์ของบริษัทนั้น จำเป็นที่จะต้องประเมินทั้งหมด 2 ส่วนคือ

1) การด้อยค่าของสินทรัพย์ 📉

เป็นการพิจารณามูลค่าสินทรัพย์ที่เปลี่ยนแปลงไป ซึ่งสะท้อนถึงคุณภาพของสินทรัพย์ และผลกระทบต่อสถานะการเงิน โดยหากสินทรัพย์ หรือการลงทุนของบริษัทถูกประเมินว่าด้อยค่า ก็จะต้องบันทึกผลขาดทุน จากการด้อยค่าในงบกำไรขาดทุนเบ็ดเสร็จ และ/หรือ งบกระแสเงินสดเช่นกัน ซึ่งทำให้ต้องตรวจสอบ 2 ปัจจัยสำคัญอย่าง

- สัดส่วนการด้อยค่าของสินทรัพย์ (จากงบกำไรขาดทุนเบ็ดเสร็จ) ต่อสินทรัพย์รวม = หากยิ่งมาก แสดงว่ามีความเสี่ยงต่อคุณภาพของสินทรัพย์สูง

ทั้งนี้ ผู้ลงทุนสามารถคำนวณได้จากสูตร : [(กลับรายการ) ขาดทุนจากการด้อยค่า - กำไร (ขาดทุน) จากการเปลี่ยนแปลงในส่วนเกินทุนจากการตีราคาสินทรัพย์ - กำไร (ขาดทุน) จากการวัดมูลค่าเงินลงทุน ในตราสารทุนด้วยมูลค่ายุติธรรมผ่านกำไรขาดทุนเบ็ดเสร็จอื่น] x 100 ÷ สินทรัพย์รวม

- สัดส่วนการด้อยค่าของสินทรัพย์ (จากงบกระแสเงินสด) ต่อสินทรัพย์รวม = หากยิ่งมาก แสดงว่ามีความเสี่ยงต่อคุณภาพของสินทรัพย์สูงเช่นกัน

โดยผู้ลงทุนสามารถคำนวณได้จากสูตร : [(โอนกลับ) ขาดทุนจากการด้อยค่าของสินทรัพย์ถาวร + (โอนกลับ) ขาดทุนจากการด้อยค่าของเงินลงทุนในบริษัทย่อย บริษัทร่วม และการร่วมค้า + (โอนกลับ) ขาดทุนจากการด้อยค่าของสินทรัพย์อื่น] x 100 ÷ สินทรัพย์รวม

2) สินทรัพย์ไม่มีตัวตน ค่าความนิยม 💨

ในบางครั้งการลงทุน หรือการได้มาซึ่งสินทรัพย์นั้น ด้วยมูลค่าเงินลงทุนที่บริษัทได้จ่ายไป บางส่วนก็อาจถูกบันทึกเป็นสินทรัพย์ไม่มีตัวตน และค่าความนิยม ซึ่งผู้ลงทุนควรพิจารณาว่าค่าใช้จ่ายเหล่านี้ มีความเหมาะสมหรือไม่ และควรพิจารณาถึงการเปลี่ยนแปลงอย่างมีนัยสำคัญ ที่ส่งผลกระทบต่อสถานะการเงินของบริษัทอย่างไร

จากเหตุผลเหล่านี้ จึงทำให้ผู้ลงทุนควรตรวจสอบจาก 2 ปัจจัยสำคัญอย่าง “สินทรัพย์ไม่มีตัวตนสุทธิ” และ “ค่าความนิยมสุทธิ” ด้วยเช่นกัน

![5 ปัจจัยวิเคราะห์งบการเงิน-05]()

การวิเคราะห์ด้าน “การใช้เงินกู้ยืม”

การวิเคราะห์ด้านการใช้เงินกู้ยืมของบริษัทนั้น มีจุดประสงค์ที่สำคัญ ก็คือการทำให้ผู้ลงทุนสามารถพิจารณาได้ว่าบริษัทมีการจัดหาเงินทุนจากการกู้ยืมเท่าไร และมีความสามารถในการชำระหนี้อยู่หรือไม่ ซึ่งการวิเคราะห์ส่วนดังกล่าว จำเป็นต้องตรวจสอบถึง 4 ปัจจัยสำคัญ คือ

1) อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น = หากยิ่งมาก แสดงว่าทางบริษัทมีการใช้เงินกู้ยืม หรือมีภาระหนี้สินสูงเมื่อเทียบกับส่วนของผู้ถือหุ้น

คำนวณได้จาก หนี้สินรวม ÷ ส่วนของผู้ถือหุ้น

2) อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อกำไร ก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย = หากยิ่งมาก แสดงว่าบริษัทมีความสามารถในการชำระคืนหนี้ต่ำลง

คำนวณได้จาก* หนี้สินที่มีภาระดอกเบี้ย ÷ กำไร (ขาดทุน) ก่อนต้นทุนทางการเงิน และภาษีเงินได้ (12 เดือนล่าสุด) + ค่าเสื่อมราคาและค่าตัดจำหน่าย (12 เดือนล่าสุด)

3) อัตราส่วนความสามารถในการ “ชำระหนี้” โดยพิจารณาจากกระแสเงินสด จากการดำเนินงาน = หากยิ่งมาก แสดงว่าบริษัทมีความสามารถในการชำระคืนหนี้ด้วยกระแสเงินสดที่สูงขึ้น

คำนวณได้จาก** เงินสดสุทธิได้มาจาก (ใช้ไปใน) กิจกรรมดำเนินงาน (12 เดือนล่าสุด) + เงินสดและรายการเทียบเท่าเงินสด ÷ หนี้สินที่ต้องชำระ

4) อัตราส่วนความสามารถในการ “ชำระดอกเบี้ย” โดยพิจารณาจากกระแสเงินสด จากการดำเนินงาน = หากยิ่งมาก แสดงว่าบริษัทมีความสามารถในการชำระดอกเบี้ย ด้วยกระแสเงินสดที่สูงขึ้น

คำนวณได้จาก เงินสดสุทธิที่ได้มาจาก (ใช้ไปใน) กิจกรรมดำเนินงาน ÷ จ่ายดอกเบี้ยจากงบกระแสเงินสด

* หมายเหตุ : หนี้สินที่มีภาระดอกเบี้ย จะเป็นการคำนวณจากผลรวมของ เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นจากสถาบันการเงิน + เงินกู้ยืมระยะสั้น + หนี้สินระยะยาวส่วนที่ถึงกำหนดชำระภายในหนึ่งปี + หนี้สินตามสัญญาเช่าส่วนที่ถึงกำหนดชำระภายในหนึ่งปี + หนี้สินระยะยาวส่วนที่ถึงกำหนดชำระเกินกว่าหนึ่งปี + หนี้สินตามสัญญาเช่าส่วนที่ถึงกำหนดชำระเกินกว่าหนึ่งปี

** หมายเหตุ : หนี้สินที่ต้องชำระ จะเป็นการคำนวณจากผลรวมของ เงินเบิกเกินบัญชี และเงินกู้ยืมระยะสั้นจากสถาบันการเงิน + เงินกู้ยืมระยะสั้น + หนี้สินระยะยาวส่วนที่ถึงกำหนดชำระภายในหนึ่งปี + หนี้สินตามสัญญาเช่าส่วนที่ถึงกำหนดชำระภายในหนึ่งปี + จ่ายดอกเบี้ยจากงบกระแสเงินสด (12 เดือนล่าสุด)

สำหรับผู้ลงทุนที่สนใจ สามารถเข้าดูรายละเอียดเพิ่มเติมทั้งหมดได้ที่

www.set.or.th (ใส่ ชื่อหลักทรัพย์ > งบการเงิน > การวิเคราะห์งบการเงิน)

#SET #investnow #investhow #ลงทุน #Investor #SETThailand #งบการเงิน

แท็กที่เกี่ยวข้อง: