ปี 2569 จัดพอร์ตพันธบัตรเอเชีย สร้างกระแสเงินสดยุคดอกเบี้ยขาลง

หลังจากซบเซามานาน พันธบัตรเอเชียมีแนวโน้มฟื้นตัวแรงในปี 2569 เพราะให้ "ผลตอบแทนที่แท้จริง" สูงกว่าภูมิภาคอื่น ท่ามกลางจังหวะที่ดอกเบี้ยสหรัฐฯ เป็นขาลง

ตลาด อินเดีย อินโดนีเซีย และฟิลิปปินส์ กลายเป็นเป้าหมายหลักของนักลงทุนที่มองหาส่วนต่างอัตราดอกเบี้ย (Carry Trade) ที่คุ้มค่ากว่าตลาดโลก

ปัจจุบันการถือครองของต่างชาติยังอยู่ในระดับต่ำ จึงมีโอกาสสูงที่เงินทุนจะไหลกลับเข้ามาอย่างรุนแรง ช่วยหนุนทั้งราคาพันธบัตรและค่าเงินในภูมิภาคให้แข็งค่า

การเพิ่มน้ำหนักในตราสารหนี้เอเชียในช่วง 12-18 เดือนข้างหน้า คือเครื่องมือชั้นดีในการลดความเสี่ยงจากหุ้นเทคฯ และช่วยล็อกรายได้ดอกเบี้ยระยะยาวในยุคเงินเฟ้อต่ำ

สัญญาณฟื้นตัว ทำไมพันธบัตรเอเชียถึงกลับมาน่าจับตาในปี 2569

ช่วงไตรมาสสุดท้ายปี 2568 นักลงทุนทั่วโลกเริ่มจับตารอบใหม่ของพันธบัตรเอเชียเกิดใหม่กันมากขึ้น เพราะหลังจากผลตอบแทนซบเซามาหลายปี ตอนนี้ทั้งกระแสเงินทุนไหลเข้าและการลงทุนที่ทำกำไรจากส่วนต่างอัตราดอกเบี้ย หรือ Carry Trade เริ่มกลับมาน่าสนใจอีกรอบแล้ว คำถามคือ พันธบัตรสกุลเงินท้องถิ่นในเอเชียเกิดใหม่ยังพอเป็นโอกาสให้นักลงทุน สามารถกระจายพอร์ตลงทุนและล็อกผลตอบแทนในช่วงต้นปี 2569 ได้มากน้อยแค่ไหน

เจาะลึก Carry Trade เมื่อส่วนต่างดอกเบี้ยดึงดูดเม็ดเงินไหลเข้าสู่เอเชีย

ข้อมูลจาก Fidelity และ Bank of America มองค่อนข้างตรงกันว่า พันธบัตรสกุลเงินท้องถิ่นในประเทศเอเชียเกิดใหม่ มีโอกาสฟื้นตัวเด่นในปี 2569 จากปัจจัยที่สนับสนุน ดังนี้

- ผลตอบแทนที่แท้จริงหลังหักเงินเฟ้อ (Real Yield) ที่ยังดูดีเมื่อเทียบกับหลายภูมิภาค

- โอกาสที่ค่าเงินเอเชียจะกลับมาแข็งค่าตามรอบการลดดอกเบี้ยของธนาคารกลางสหรัฐอเมริกา (เฟด)

ที่สำคัญคือ นักลงทุนต่างชาติยังถือพันธบัตรสกุลเงินท้องถิ่นในประเทศเอเชียเกิดใหม่ระดับต่ำ ดังนั้น หากแนวคิดหรืออารมณ์ความรู้สึก (Sentiment) ของนักลงทุนทั่วโลกเป็นเชิงบวกต่อสินทรัพย์เสี่ยงเพิ่มสูงขึ้น เงินลงทุนก็มีแนวโน้มจะไหลเข้าลงทุนได้อีกพอสมควร

ขณะเดียวกัน Belinda Liao ผู้จัดการพอร์ตโฟลิโอ จาก Fidelity เน้นให้ดูเรื่อง Carry Trade เป็นพิเศษ โดยประเมินว่าเมื่อเฟดเดินหน้าปรับลดอัตราดอกเบี้ยนโยบายต่อเนื่อง ผลตอบแทนพันธบัตรสหรัฐอเมริกาจะค่อย ๆ ลดลงเมื่อเทียบกับพันธบัตรในประเทศเอเชีย หมายความว่า นักลงทุนที่มองหา Carry Trade จากส่วนต่างของดอกเบี้ย จะเริ่มกลับมามองพันธบัตรสกุลเงินท้องถิ่นในอินเดีย อินโดนีเซีย ฟิลิปปินส์ และประเทศอื่น ๆ มากขึ้น ขณะเดียวกัน รัฐบาลในภูมิภาคเอเชีย ก็ต้องการทั้งเงินทุนและค่าเงินที่ไม่อ่อนเกินไป ทำให้ธนาคารกลางหลายแห่งต้องหาความสมดุล ระหว่างการลดดอกเบี้ยเพื่อพยุงเศรษฐกิจกับการดูแลเสถียรภาพค่าเงินไปพร้อมกัน

ช่องว่างแห่งโอกาส เมื่อดัชนีพันธบัตรเอเชียเตรียม "วิ่งไล่กวด" ตลาดเกิดใหม่

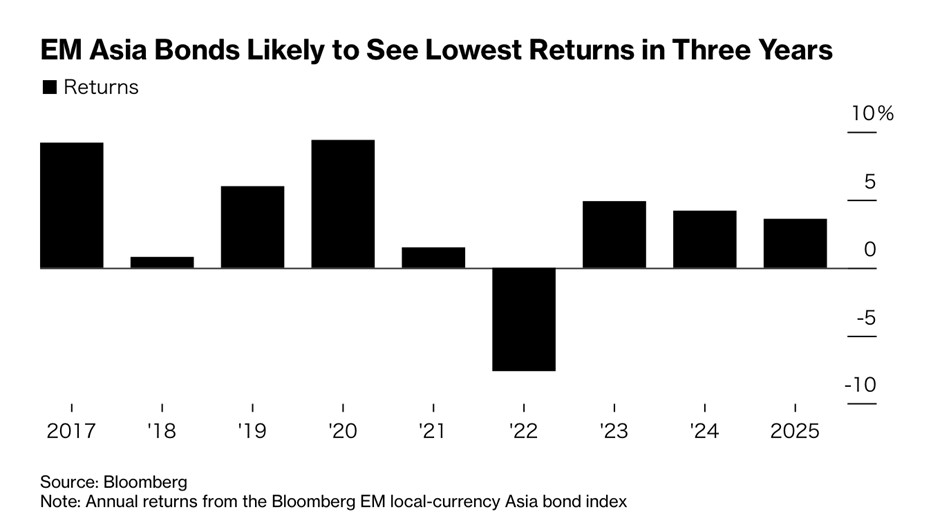

หากดูจากตัวเลขผลตอบแทนย้อนหลัง จะเห็นว่าปีนี้ดัชนีพันธบัตรเอเชียเกิดใหม่ให้ผลตอบแทนรวมแค่ประมาณ 3.7% ต่ำสุดในรอบสามปีล่าสุด (ปี 2566 – 2568) และยังตามหลังดัชนีพันธบัตรตลาดเกิดใหม่ทั่วโลกพอสมควร ถ้าดูจากกราฟนี้ จะเห็นชัดเจนว่าเอเชียยังวิ่งไม่ทันเพื่อน แต่ในมุมของนักลงทุน นี่แหละคือช่องว่างที่ทำให้พันธบัตรภูมิภาคเอเชียมีโอกาสฟื้นตัว ถ้าเงินเฟ้ออยู่ในกรอบ วัฏจักรดอกเบี้ยเป็นขาลง และเงินทุนต่างชาติเริ่มกลับเข้ามาอีกครั้ง

ถ้าลงลึกเป็นรายประเทศ Abhay Gupta นักกลยุทธ์จาก Bank of America (BofA) ประจำสิงคโปร์ บอกว่า อินโดนีเซีย ฟิลิปปินส์ และอินเดีย เป็นสามตลาดที่ให้ Real Yield โดดเด่นที่สุดในเอเชียเกิดใหม่ และยังมองบวกกับพันธบัตรอายุ 5 ปีของสามประเทศนี้ เพราะมีโอกาสได้ประโยชน์ทั้งจากการลดดอกเบี้ยต่อ และความต้องการ Carry Trade ของนักลงทุนต่างชาติ

ส่วนธนาคารกลางในอินโดนีเซีย ไทย เกาหลีใต้ และฟิลิปปินส์ ถูกประเมินว่ามีโอกาสลดดอกเบี้ยต่อเนื่องจนถึงกลางปีหน้า ซึ่งจะช่วยลดต้นทุนการกู้ยืมของภาคเอกชน แต่ในอีกด้านหนึ่งก็ทำให้พันธบัตรที่ล็อกผลตอบแทนไว้ก่อนหน้าเริ่มดูมีเสน่ห์ขึ้นสำหรับนักลงทุนที่ต้องการล็อกผลตอบแทนระดับสูงกว่าค่าเฉลี่ย

อีกประเด็นที่น่าสนใจคือ เงินเฟ้อ ปัจจุบันเห็นภาพว่าหลายประเทศในเอเชียเริ่มเข้าสู่ช่วงเงินเฟ้ออยู่ในระดับต่ำ เช่น อินเดีย ไทย ฟิลิปปินส์ และจีน มีอัตราเงินเฟ้อที่ต่ำกว่ากรอบเป้าหมายของธนาคารกลาง ขณะที่อินโดนีเซียก็ยังอยู่ในกรอบเป้าหมาย

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

ดังนั้น เมื่อเงินเฟ้ออยู่ในระดับต่ำ ขณะที่ดอกเบี้ยยังอยู่ในระดับสูง ช่องว่างระหว่างผลตอบแทนพันธบัตรกับเงินเฟ้อก็จะกว้างขึ้น เช่น พันธบัตรอินเดีย ที่ส่วนต่างระหว่างพันธบัตรรัฐบาล 10 ปี กับอัตราเงินเฟ้อล่าสุดปรับขึ้นมาสูงสุดเป็นประวัติการณ์ราว 6.38% ซึ่งสะท้อนว่าใครถือพันธบัตรอยู่ก็ได้ผลตอบแทนสุทธิหลังหักเงินเฟ้อที่น่าสนใจ

กลยุทธ์บริหารพอร์ต ใช้พันธบัตรเอเชียเป็นแนวกันชนและสร้างรายได้ระยะยาว

สำหรับกระแสเงินทุน Homin Lee นักยุทธศาสตร์อาวุโส Lombard Odier มองว่าการฟื้นตัวของกระแสเงินทุนไหลเข้าพันธบัตรเอเชียที่เห็นในปี 2568 ยังถือว่าเป็นเพียงช่วงเริ่มต้นเท่านั้น skdภาพรวมตลาดโลกยังเป็นบวก ไม่มีแรงกดดันใหม่จากเงินเฟ้อหรือดอกเบี้ย และเศรษฐกิจสหรัฐอเมริกาเป็นแบบ Soft Landing ตามที่ตลาดคาดการณ์ กระแสเงินไหลเข้าพันธบัตรเอเชียเกิดใหม่อาจเพิ่มน้ำหนักขึ้นอีกในปี 2569 ซึ่งจะเป็นอีกแรงช่วยหนุนทั้งราคาและค่าเงินในภูมิภาค

สำหรับนักลงทุน จุดนี้แปลว่ากองทุนรวมตราสารหนี้ที่ไปลงทุนในพันธบัตรท้องถิ่นเอเชีย น่าจะเป็นสินทรัพย์ที่ควรพิจารณามากขึ้นในช่วง 12 – 18 เดือนข้างหน้า โดยเฉพาะในมุมการกระจายความเสี่ยงจากหุ้นและล็อกรายได้ดอกเบี้ยระยะยาว ถึงแม้ตราสารหนี้อาจไม่ได้เป็นสินทรัพย์ที่หวือหวาเหมือนหุ้นเทคโนโลยี แต่จะช่วยสร้างสมดุลให้พอร์ตลงทุนทั้งในมุมรายได้ดอกเบี้ยและโอกาสจากค่าเงินในระยะถัดไป โดยมีเงื่อนไขสำคัญคือ ต้องยอมรับความเสี่ยงเรื่องอัตราแลกเปลี่ยน และติดตามท่าทีของธนาคารกลางทั้งในเอเชียและเฟดอย่างใกล้ชิด