ธุรกิจกลุ่ม New Economy: โอกาสใหม่นอกเหนือจากหุ้นใหญ่แบบเดิม

5 Min Read

3 ธันวาคม 2568

3.54k views

In Focus

การมองเห็นโอกาสของธุรกิจก่อนใคร ก็เป็นโอกาสให้พอร์ตลงทุนเติบโตได้เร็วขึ้นด้วยเช่นกัน อยากรู้ว่าธีมไหนจะมีโอกาสเติบโตในอนาคต และธุรกิจไหนที่น่าจับตาในแต่ละเทรนด์

The Rise of Thailand’s New Economy

โลกกำลังเปลี่ยนจากยุค Industrial Capitalism ที่ขับเคลื่อนด้วยแรงงานและพลังงาน เข้าสู่ยุค Digital & Sustainable Capitalism ที่ขับเคลื่อนด้วย ข้อมูล ความไว้ใจ สุขภาพ และพลังงานสะอาด McKinsey Global Institute (2025) ระบุว่า 4 เมกะเทรนด์หลักของ “New Economy” จะขับเคลื่อนการเติบโตของ GDP โลกกว่า 10% ในทศวรรษหน้า ได้แก่

- Cloud & Data Center – โครงสร้างพื้นฐานของเศรษฐกิจดิจิทัล

- Cybersecurity – รากฐานของ “ความไว้ใจ” ในโลกข้อมูล

- Healthtech – การแพทย์ที่ขับเคลื่อนด้วยข้อมูล

- Decarbonization – การเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ

ประเทศไทยกำลังอยู่ในจุดเริ่มต้นของการเปลี่ยนผ่านนี้ และมีศักยภาพสูงกว่าหลายประเทศในอาเซียน ทั้งในด้านทำเล โครงสร้างพื้นฐาน และศักยภาพภาคเอกชน

- Cloud & Data Center พื้นฐานของ AI Economy พลังขับเคลื่อนในยุคเศรษฐกิจดิจิทัลของไทย

โครงสร้างพื้นฐานของเศรษฐกิจดิจิทัล

ในอดีต เศรษฐกิจอุตสาหกรรมขับเคลื่อนด้วย “น้ำมันและเหล็กกล้า” แต่ในยุคดิจิทัล ข้อมูล (data) กลายเป็นทรัพยากรใหม่ที่มีค่ามากกว่า และ Cloud Computing คือเครื่องยนต์ที่ทำให้ข้อมูลหมุนเวียนเหมือนน้ำมันหล่อลื่นเศรษฐกิจโลก รายงานของ IDC (2025) คาดว่าตลาด Cloud ทั่วโลกจะมีมูลค่ารวมกว่า USD 2.4 ล้านล้าน ภายในปี 2030 เติบโตเฉลี่ยปีละ 14% โดยแรงขับหลักมาจาก AI, IoT, และ 5G ซึ่งต้องอาศัยศูนย์ข้อมูลขนาดใหญ่ในการประมวลผล และเบื้องหลังคลื่นเทคโนโลยีนี้คือโครงสร้างพื้นฐานที่เราเรียกว่า “Data Center”

AI ที่เรากำลังพูดถึงทุกวัน ไม่ว่าจะเป็น ChatGPT, Stable Diffusion (การสร้างภาพจากข้อความ), หรือระบบ Autonomous Vehicle จะไม่เกิดขึ้นได้เลยหากไม่มี Data Center ที่สามารถรองรับการประมวลผลที่อยู่เบื้องหลัง McKinsey (2025) ประเมินว่าเพียงแค่เทรนด์ Generative AI จะเพิ่มความต้องการพลังประมวลผลในศูนย์ข้อมูลโลกมากกว่า 4 เท่าในช่วง 5 ปีข้างหน้า

Cloud & Data Center: จากโครงสร้างพื้นฐานเทคโนโลยี สู่สินทรัพย์ทางเศรษฐกิจ

หลายประเทศเริ่มมอง Data Center ไม่ใช่แค่ “อาคารไอที” แต่คือ “โครงสร้างพื้นฐานเชิงยุทธศาสตร์” เหมือนท่าเรือ สนามบิน หรือเขื่อนไฟฟ้า สิงคโปร์ กลายเป็นศูนย์กลาง Data Center ของอาเซียน ด้วยนโยบาย Green DC และการเชื่อมใยใต้ทะเลกว่า 20 เส้นทาง อินโดนีเซีย อนุญาตให้ Hyperscaler เช่น Amazon, Google, Microsoft ลงทุนตรงในพื้นที่ใกล้จาการ์ตา เพื่อผลักดัน “Digital Sovereignty” เวียดนาม ปรับกฎหมายบังคับให้เก็บข้อมูลในประเทศ (Data Localization) ส่งผลให้ Hyperscaler ต้องตั้งศูนย์ข้อมูลในพื้นที่

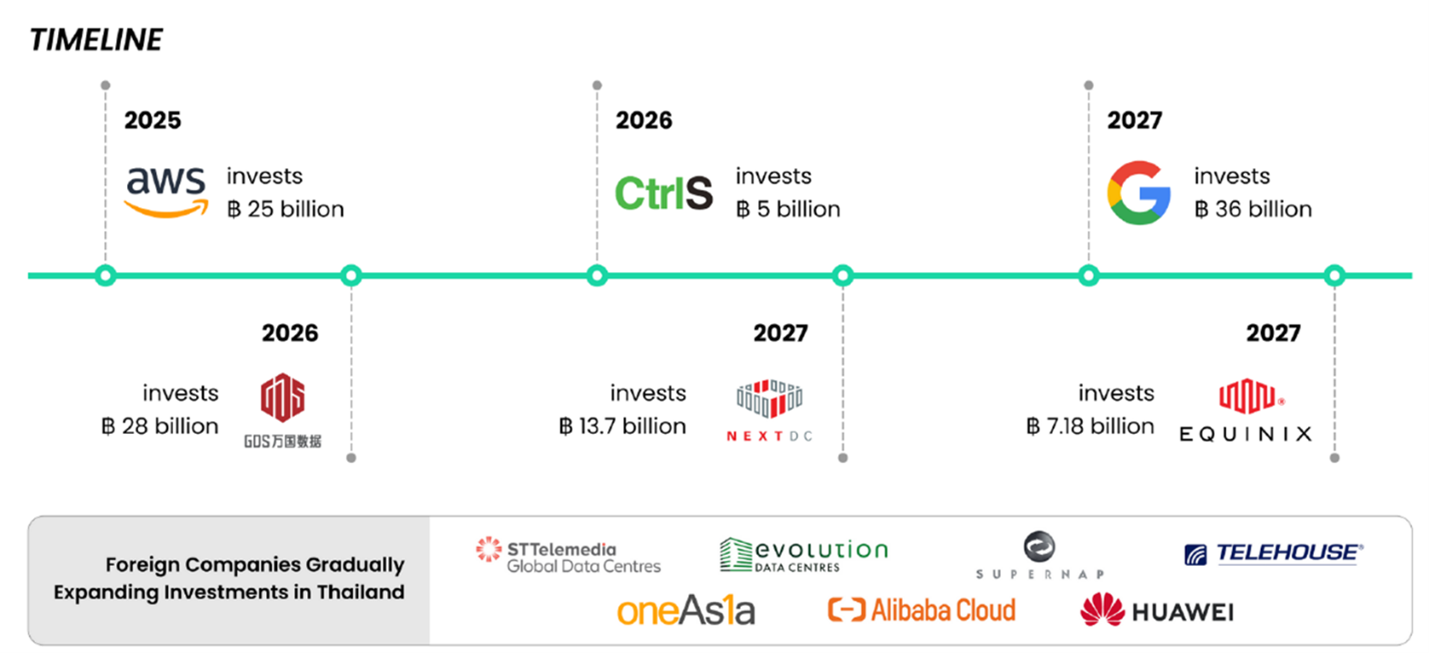

ประเทศไทยถูกจัดเป็น “ตลาดดาวรุ่ง” ของการลงทุน Data Center ในเอเชียตะวันออกเฉียงใต้ เพราะอยู่ในจุดยุทธศาสตร์ระหว่างจีน อินเดีย และสิงคโปร์ มีเสถียรภาพไฟฟ้าสูง มีเส้นทางใยใต้น้ำหลายเส้น และมีนโยบายส่งเสริมการลงทุนจาก BOI ผู้เล่นชั้นนำทั่วโลกต่างประกาศการเข้ามาลงทุนในประเทศไทยทั้งค่ายจากจีน เช่น ByteDance (เจ้าของ TikTok)ประกาศลงทุน 126,790 ล้านบาท สร้างศูนย์ข้อมูลขนาดใหญ่ที่สุดในไทย เพื่อรองรับ traffic จากจีนและอาเซียน หรือ Google Cloud ที่ตั้ง Hyperscale Data Center ในพื้นที่ EEC และปริมณฑล

ตลาด Data Center ไทยคาดจะเติบโตจาก 1.56 พันล้านดอลลาร์ในปี 2024 เป็น 3.19 พันล้านดอลลาร์ในปี 2030 (CAGR 12.6%) และความต้องการใช้ไฟฟ้าของศูนย์ข้อมูลไทยคาดว่าจะพุ่งจาก 500 MW ในปี 2025 เป็นกว่า 1,100 MW ในปี 2030 (Mordor Intelligence, 2025)

Value Chain ของธุรกิจ Data Center คือโอกาสเติบโตรอบใหม่

เศรษฐกิจของ Data Center ไม่ได้มีแค่ “เจ้าของศูนย์” แต่มีกลุ่มธุรกิจที่อยู่ใน Value Chain อีกหลายชั้น และนี่คือจุดที่ “หุ้นขนาดกลางและเล็ก” ของไทยเริ่มมีบทบาท “การเปลี่ยนกระแสเงินลงทุนจากอสังหาริมทรัพย์เดิม มาสู่โครงสร้างพื้นฐานดิจิทัล” ทำให้หุ้นรับเหมาระบบไอที, หุ้นที่เกี่ยวข้องกับการก่อสร้าง Data Center, และผู้ให้บริการเชื่อมต่อข้อมูลผ่านสายไฟเบอร์ และผู้ให้บริการต่อยอดมีโอกาสได้รับประโยชน์

Data Center ต้องเริ่มที่การก่อสร้างด้วยผู้ชำนาญที่มีประวัติการทำงาน INSET คือผู้ประกอบการที่มีรายได้หลักมาจากการก่อสร้าง Data Center ระดับสูง จากนั้นเมื่อ Data Center เปิดใช้งานแล้วโอกาสที่จะมีการเชื่อมต่อข้อมูลระหว่าง Data Center ด้วยกันเอง และความต้องการเชื่อมต่อกลับไปยังฐานข้อมูลที่ต่างประเทศจะเติบโตอย่างนัยสำคัญ ผู้ให้บริการดังกล่าว เช่น ALT, ITEL, และ SYMC นอกจากนี้เมื่อ Data Center เข้ามาให้บริการในประเทศมากขึ้น บริการต่างๆ ในตลาดจะถูกยกระดับขึ้นเป็นโอกาสของผู้นำบริการเหล่านี้มานำเสนอ Solution ใหม่ๆ ให้กับลูกค้า เช่น BBIK, INET เป็นต้น

ขณะที่ฐานข้อมูลขนาดใหญ่ของภาครัฐก็จำเป็นต้องถูกยกระดับเช่นกัน ผู้ประกอบการที่เน้นงานภาครัฐมีโอกาสได้งานเชื่อมต่อระบบ อย่างไรก็ดีจุดเด่นของงานภาครัฐคือการยกบริการไปอยู่บน Cloud ซึ่งจะต้องเป็นผู้ให้บริการที่ตั้งฐานภายในประเทศ มีการประมวลผล การจัดเก็บข้อมูล และการสนับสนุนทั้งหมดภายในประเทศ เพื่อตอบโจทย์หน่วยงานภาครัฐและองค์กรที่ต้องการความมั่นคงด้านข้อมูลอย่างแท้จริง หรือกลุ่ม Hyperscale Sovereign Cloud Player ตัวอย่างผู้นำในอุตสาหกรรมที่เริ่มทำแล้ว เช่น AIS Cloud ที่อาจเป็นการเติบโตใหม่ของ ADVANC ในอนาคต

เนื่องจากหุ้นไทยใน Segment นี้ส่วนใหญ่ยังถูกมองเป็น “ผู้รับเหมา” หรือ “ผู้ให้บริการระบบ” แต่หากผู้บริหารสามารถเปลี่ยนโมเดลรายได้จาก Project-based เป็น Recurring-based (บริการเช่าระยะยาว, maintenance, managed service) ได้มากขึ้น จะมีโอกาสถูก re-rate valuation ขึ้นเหมือนบริษัท Cloud หรือ REIT ต่างประเทศ ตัวอย่าง Business Model ใหม่ๆ ที่น่าสนใจและมีโอกาสเกิดขึ้นในประเทศไทย เช่น “Data Center-as-a-Service” สำหรับองค์กรกลาง เล็กที่ไม่ต้องการลงทุนระบบเอง “Regional Fiber Consortium” ที่บริษัทสื่อสารไทยร่วมลงทุนเส้นใยใต้น้ำกับต่างชาติ และ “Edge Data Network Alliance” ระหว่างผู้ให้บริการท้องถิ่นและ Hyperscaler เพื่อขยาย coverage คือโอกาสเติบโตของผู้ประกอบการในยุคถัดไป

Figure 1: Some of the official data center investments in Thailand

Source: Yuanta Research

2. Cybersecurity เมื่อความปลอดภัยคือเสาหลักของเศรษฐกิจดิจิทัล

แนวโน้มของอุตสาหกรรม Cybersecurity ทั่วโลก

“ในโลกที่ข้อมูลมีค่ามากกว่าน้ำมัน สิ่งที่มีค่ามากกว่าข้อมูล…คือความไว้ใจ” ข้อมูล (Data) และระบบ Cloud กลายเป็นหัวใจของธุรกิจยุคใหม่ แต่ในขณะเดียวกันก็กลายเป็นเป้าหมายของการโจมตีทางไซเบอร์อย่างต่อเนื่อง

รายงานของ McKinsey ในปี 2025 ระบุว่าความเสียหายจากการโจมตีไซเบอร์ทั่วโลกในปี 2024 มีมูลค่ารวมกว่า 10 ล้านล้านดอลลาร์ หรือสูงกว่า GDP ของญี่ปุ่นทั้งประเทศ และเพิ่มขึ้นเฉลี่ยปีละ 15% ทุกองค์กรในโลกจึงต้องกลายเป็น “บริษัทความปลอดภัยทางไซเบอร์” โดยปริยาย ไม่ว่าคุณจะขายของออนไลน์ ทำสถาบันการเงิน หรือแม้แต่ให้บริการภาครัฐ เศรษฐกิจดิจิทัลไม่สามารถเติบโตได้เลย หากขาด “ความเชื่อมั่นของผู้ใช้”

แนวโน้มของอุตสาหกรรม Cybersecurity ที่เกิดขึ้นทั่วโลกมีอย่างน้อย 3 ทิศทางหลัก 1) Zero Trust Architecture (ZTA) โมเดลความปลอดภัยที่ “ไม่เชื่อถือใครโดยอัตโนมัติ” ทุกการเข้าถึงต้องผ่านการยืนยัน เช่น การยืนยันตัวตนหลายชั้น (MFA) และ Micro-Segmentation ของระบบ 2) SOC-as-a-Service (Security Operation Center) จากเดิมองค์กรต้องตั้งศูนย์ตรวจจับภัยไซเบอร์เอง ปัจจุบันเปลี่ยนเป็น “จ้างศูนย์กลางภายนอก” ที่ใช้ AI วิเคราะห์การบุกรุกแบบเรียลไทม์ และ 3) AI-Driven Threat Detection หรือใช้ Machine Learning วิเคราะห์พฤติกรรมผิดปกติของระบบแทนมนุษย์

ประเทศไทย ตลาดยังเล็กแต่กำลังเร่งตัว

ตลาด Cybersecurity ของไทยมีมูลค่าประมาณ 440 ล้านดอลลาร์ในปี 2024 และคาดว่าจะเติบโตเฉลี่ยปีละ 12–13% ไปถึงระดับเกือบ 900 ล้านดอลลาร์ในปี 2032 (Verified Market Research, 2024) ปัจจัยหนุนสำคัญคือ การบังคับใช้ PDPA ซึ่งบังคับให้องค์กรทุกขนาดต้องมีระบบปกป้องข้อมูลลูกค้า การเพิ่มขึ้นของภัยคุกคาม เช่น Ransomware และ Phishing เป็นต้น การเติบโตของ Cloud Cybersecurity ที่เพิ่งจะเริ่มต้นขึ้น การทำงานแบบ Hybrid ของภาคเอกชน ขณะที่รัฐบาลไทยเองเริ่มเร่งสร้างมาตรฐานความปลอดภัยไซเบอร์ภาครัฐ (NCSA) และส่งเสริมการจัดตั้ง Cybersecurity Sandbox สำหรับผู้ประกอบการไทย

เติบโตไปกับผู้นำในอุตสาหกรรม

หนึ่งในผู้เล่นที่น่าจับตามากที่สุดคือ SECURE (บริษัท ซีเคียว คอร์ปอเรชั่น จำกัด มหาชน) ผู้นำด้านระบบ Cybersecurity Solution สำหรับองค์กรเอกชนและภาครัฐ บริษัทฯ นำเสนอบริการชั้นนำของ Vendor ระดับโลก เช่น Paloalto, Cloudflare, Colasoft, และ Cymulate เป็นต้น และให้บริการแก่ลูกค้าองค์กรทั้งงานด้าน Network Security, Endpoint Security, Network Performance and Monitoring และมีฐานลูกค้าระดับประเทศในอุตสาหกรรมการเงิน สื่อสาร องค์กรขนาดใหญ่ และหน่วยงานภาครัฐ หากการเติบโตของ Cybersecurity เกิดขึ้นต่อเนื่องในประเทศไทย SECURE คือหนึ่งในผู้เล่นที่จะเติบโตเด่นไปพร้อมกับอุตสาหกรรม

3.Healthtech เมื่อ “ข้อมูล” กลายเป็นยารักษาโรค และ “เทคโนโลยี” คือหมอคนใหม่

โลกกำลังเปลี่ยนจากการรักษา เป็น การบริหารสุขภาพ

“เราอาจเข้าสู่ยุคที่การรักษาโรคเริ่มต้นก่อนเราจะป่วย และหมอคนแรกที่วินิจฉัยเรา อาจไม่ใช่คน แต่อาจเป็นอัลกอริทึม” ในอดีต การแพทย์หมายถึงการรักษาหลังเจ็บป่วย แต่ในยุคดิจิทัล “ข้อมูล” กลายเป็นทรัพยากรใหม่ของสุขภาพ ตั้งแต่พันธุกรรม พฤติกรรม ไปจนถึงข้อมูลจากอุปกรณ์สวมใส่

BCG (2025) คาดว่าตลาด Healthtech โลกจะโตจาก 500 พันล้านดอลลาร์ในปี 2024 เป็นกว่า 1 ล้านล้านดอลลาร์ในปี 2032 หรือเฉลี่ย 13% ต่อปี ปัจจัยสำคัญแรงขับเคลื่อนมาจาก 3 ปัจจัยหลัก ได้แก่ 1) Aging Society ประชากรโลกกว่า 1 ใน 6 จะมีอายุเกิน 60 ปีในปี 2030 2) Digitalization of Health การเข้าถึงสมาร์ตโฟน, Wearable, IoT ทำให้การติดตามสุขภาพเป็นเรื่องประจำวัน และ 3) AI & Genomics Revolution การวิเคราะห์พันธุกรรมและข้อมูลสุขภาพขนาดใหญ่ (Big Data) ทำให้เกิดการแพทย์เฉพาะบุคคล (Precision Medicine)

ประเทศไทยกับการเปลี่ยนผ่านสู่ Healthtech

ประเทศไทยกำลังก้าวเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบในปี 2573 ประชากรสูงวัยจะเกือบหนึ่งในสามของประเทศ ระบบสาธารณสุขจึงเผชิญแรงกดดันด้านต้นทุนและบุคลากร เทคโนโลยีสุขภาพจึงกลายเป็นทางออกสำคัญ ทั้งในมิติ การป้องกันล่วงหน้า (Preventive) และ การดูแลระยะยาว (Continuity Care)

มูลค่าตลาด Healthtech ไทยในปี 2024 ราว 550 ล้านบาท และคาดโตเฉลี่ยปีละ 10–15% ใน 5 ปีข้างหน้า จากแรงหนุนของ Telemedicine, เวชระเบียนอิเล็กทรอนิกส์, การชำระเงินออนไลน์ และการนำ AI มาช่วยวิเคราะห์โรคเรื้อรัง ขณะเดียวกันแนวคิด การแพทย์เฉพาะบุคคล และ เวชศาสตร์ฟื้นฟู เริ่มขยายตัวรวดเร็ว โดยรัฐบาลผลักดันโครงการ “ATMP Sandbox” เพื่อเปิดทางให้นวัตกรรมอย่างเซลล์บำบัดและยีนบำบัดเกิดขึ้นได้จริงในประเทศ

รูปแบบธุรกิจและบริการใหม่ที่จะเปลี่ยนโฉมตลาดการแพทย์

แพลตฟอร์มสุขภาพดิจิทัลแบบครบวงจรเริ่มเข้ามามีบทบาท ตั้งแต่ตรวจสุขภาพเบื้องต้น ปรึกษาแพทย์ออนไลน์ ติดตามผลผ่านอุปกรณ์ IoT ไปจนถึงบริการดูแลผู้สูงอายุที่บ้าน Telehealth จึงกลายเป็นส่วนหนึ่งของชีวิตประจำวัน ขณะที่คลินิกด้าน Wellness & Preventive Health เริ่มสร้างรายได้แบบสมาชิกรายปี และใช้ข้อมูลสุขภาพเชิงลึกออกแบบโปรแกรมเฉพาะบุคคล

เริ่มเห็นผู้ประกอบการเตรียมความพร้อมเพื่อเติบโตในตลาด Healthtech

- MEDEZE – ผู้นำธุรกิจสเต็มเซลล์และเทคโนโลยีการแพทย์ขั้นสูง กำลังขยายสู่ Precision Medicine และ Preventive Healthcare โดยใช้ฐานข้อมูลสุขภาพและแพลตฟอร์มวิเคราะห์ทางพันธุกรรม เชื่อมตรงกับโครงการ ATMP Sandbox ของภาครัฐ ทำให้บริษัทอยู่ในตำแหน่งผู้นำ Healthtech ไทยอย่างแท้จริง

- MASTER – จากคลินิกศัลยกรรมความงามสู่ธุรกิจ Wellness & Longevity Care ใช้ดิจิทัลแพลตฟอร์มบริหารฐานคนไข้และข้อมูลยีน เพื่อออกแบบโปรแกรมดูแลสุขภาพเฉพาะบุคคล และวางแผนขยายบริการ Tele-consultation สำหรับผู้สูงอายุ

- TMAN – ผู้ผลิตและกระจายยา ที่พร้อมต่อยอดสู่บริการ Online Pharmacy & Home Healthcare รองรับระบบสั่งยาออนไลน์และการติดตามอาการทางไกล

- SNPS – จากผู้ผลิตสารสกัดสมุนไพร สู่ผู้พัฒนา ผลิตภัณฑ์สุขภาพเฉพาะบุคคล (Personalized Wellness) เชื่อมต่อข้อมูลโภชนาการกับแพลตฟอร์มดิจิทัลและผู้ให้บริการทางการแพทย์

เราคาดว่าจะมีผู้ประกอบการบางรายที่ประสบความสำเร็จในการเติบโตสินค้าและบริการใหม่ๆ ในยุค Healthtech ที่จะนำไปสู่โอกาสในการลงทุนให้กับนักลงทุนในตลาด

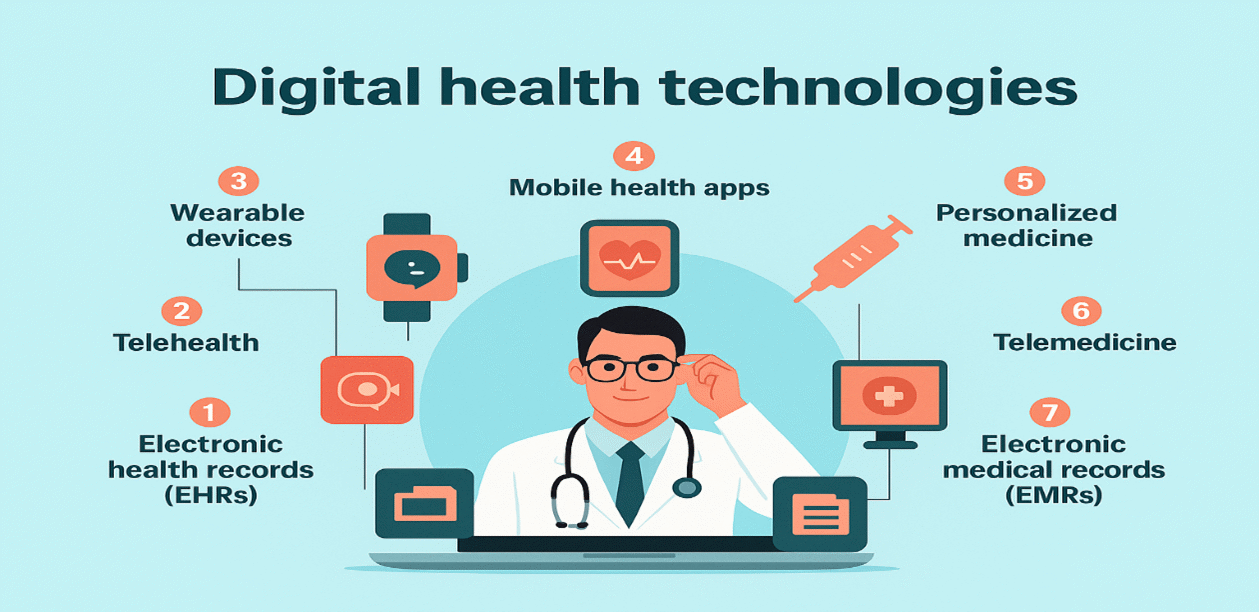

Figure 2: Digital health technologies

Source: Techtarget.com & Yuanta Research

4.Decarburization – จากธุรกิจพลังงาน สู่ยุค “เศรษฐกิจคาร์บอนต่ำ”

“ศตวรรษที่แล้วประเทศที่ “ขุดพลังงานขึ้นจากใต้ดิน” คือผู้มั่งคั่ง

ศตวรรษนี้ประเทศที่ “เก็บคาร์บอนกลับลงดินได้” จะเป็นผู้ชนะในเศรษฐกิจใหม่”

จุดเปลี่ยนของพลังงานโลก

เศรษฐกิจโลกกำลังเปลี่ยนผ่านครั้งใหญ่จากยุคพลังงานฟอสซิลสู่ “Net Zero Economy” — ไม่ใช่เพียงเพราะความจำเป็นด้านสิ่งแวดล้อม แต่เพราะมันกำลังกลายเป็น “โมเดลธุรกิจใหม่” ของทั้งโลก World Bank (2025) ระบุว่า การลงทุนในพลังงานสะอาดทั่วโลกทะลุ 2.1 ล้านล้านดอลลาร์ในปี 2024 มากกว่าการลงทุนในน้ำมันและถ่านหินเป็นครั้งแรกในประวัติศาสตร์ ขณะที่บริษัทกว่า 70% ในดัชนี S&P 500 ตั้งเป้า “Net Zero” ภายในปี 2050 การลดคาร์บอน (Decarbonization) จึงไม่ใช่เทรนด์รักษ์โลก แต่คือ “แรงขับเชิงโครงสร้าง” ที่จะกำหนดทิศทางการเติบโตของอุตสาหกรรมพลังงาน โลจิสติกส์ การผลิต และเทคโนโลยีในศตวรรษนี้

เทคโนโลยีใหม่ที่กำลังเปลี่ยนโฉมอุตสาหกรรม

Decarbonization ไม่ได้จำกัดอยู่แค่โซลาร์หรือพลังงานลม แต่คือการสร้างระบบนิเวศเทคโนโลยีที่จัดการคาร์บอนครบวงจร ตั้งแต่ต้นทางถึงปลายทาง

- CCUS (Carbon Capture, Utilization & Storage) – ดักจับและกักเก็บคาร์บอนจากปล่องโรงงาน เช่น Occidental Petroleum (US) ที่ให้บริการ “Carbon Capture as a Service” และ Climeworks (Switzerland) ที่ขายบริการดักจับคาร์บอนแบบ Subscription รายเดือนให้ลูกค้ารายย่อย

โมเดลที่อาจเกิดในไทย: บริษัทพลังงานอย่าง PTTEP หรือ BANPU ให้บริการ “Carbon-as-a-Service” แก่อุตสาหกรรมที่ต้องการลดการปล่อยคาร์บอน

- SMR (Small Modular Reactor) – โรงไฟฟ้านิวเคลียร์ขนาดเล็ก ปลอดภัยสูง ติดตั้งในเมืองได้ เหมาะกับประเทศกำลังพัฒนา

- Carbon Tracking & Environmental Intelligence – ใช้ดาวเทียมและ AI วิเคราะห์การปล่อยคาร์บอนแบบเรียลไทม์ เช่น THCOM สามารถพัฒนาแพลตฟอร์มตรวจวัดเครดิตคาร์บอนจากป่าไม้และพื้นที่เกษตร

- Green Hydrogen & Smart Grid – เชื้อเพลิงสะอาดที่ปล่อยเพียงไอน้ำ และระบบไฟฟ้าอัจฉริยะที่บริหารพลังงานหมุนเวียนอย่างมีประสิทธิภาพ

ประเทศไทยในคลื่น Decarbonization

ประเทศไทยตั้งเป้าการเป็น “Net Zero” ในปี 2050 พร้อมร่างกฎหมายภาษีคาร์บอนและมาตรการสนับสนุนโครงการ CCUS อย่างจริงจัง เช่น การบังคับใช้ Carbon Tax, แก้ไข พ.ร.บ. ปิโตรเลียม ให้รองรับการขนส่งและกักเก็บ CO₂

โครงการนำร่องสำคัญ

- PTTEP พัฒนาโครงการ CCUS แหล่งอาทิตย์ ขนาด 0.8–1 ล้านตัน/ปี คาดเริ่มดำเนินการในปี 2028–2029

- กลุ่ม PTT ศึกษาโครงการ Eastern CCS Hub ขนาด 6 ล้านตัน เพื่อดักจับคาร์บอนจากโรงกลั่นและปิโตรเคมี แล้วส่งกักเก็บใต้ทะเล

- BANPU ผ่านบริษัทในเครือ BKV ดำเนินการกักเก็บคาร์บอนเชิงพาณิชย์ในสหรัฐฯ แล้วกว่า 183,000 ตัน/ปี และมีแผนขยายเป็น 16 ล้านตันในปี 2030

ขณะเดียวกัน กลุ่มพลังงานหมุนเวียน เช่น GULF, GPSC, BGRIM, GUNKUL ได้อานิสงส์จากนโยบายเร่งขยายกำลังผลิตพลังงานสะอาดและการลงทุนโครงสร้างพื้นฐาน Smart Grid

โอกาสของธุรกิจไทย

Decarbonization เปิดตลาดใหม่ทั้งระบบ ตั้งแต่พลังงานหมุนเวียน สินเชื่อสีเขียว ไปจนถึงการซื้อขายเครดิตคาร์บอน ตัวอย่างของผู้ประกอบการที่เริ่มเดินหน้าแล้ว เช่น 1) PTTEP มีโอกาสสร้างรายได้ใหม่จากบริการ CCUS และ Carbon-as-a-Service 2) BANPU ขยายฐานพลังงานสะอาดและโครงการ CCUS เชิงพาณิชย์ 3) THCOM สามารถต่อยอดดาวเทียมสู่ธุรกิจวิเคราะห์คาร์บอนด้วยข้อมูลภูมิสารสนเทศ และ 4) GULF, BGRIM, GPSC, GUNKUL ที่ได้แรงหนุนจากการลงทุนในโครงการโรงไฟฟ้าพลังงานหมุนเวียนและโครงสร้างด้านพลังงานในประเทศ

ผู้ประกอบการที่สามารถเติบโตธุรกิจใหม่ได้จริงอย่างมีนัยสำคัญ จะเป็นโอกาสในการลงทุนของหุ้นโรงไฟฟ้าและพลังงานรอบใหม่ในระยะถัดไป

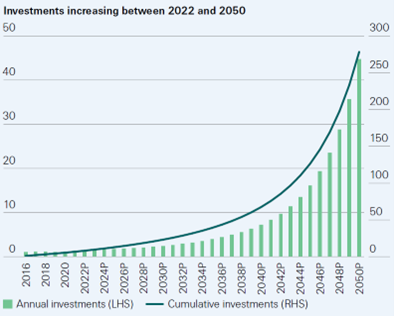

Figure 3: Potential Investment Growth to Reach Net Zero within 2050

Source: Swiss Re Institute

โดยสรุป บทความนี้ชี้ให้เห็นว่า “เศรษฐกิจใหม่ของไทย” กำลังเคลื่อนเข้าสู่ยุคของ Cloud & Data Center, Cybersecurity, Healthtech และ Decarbonization ซึ่งล้วนเป็นเมกะเทรนด์ระดับโลกที่จะกำหนดทิศทางการเติบโตของประเทศในทศวรรษหน้า สำหรับนักลงทุน นี่คือโอกาสในการค้นหา “ผู้ชนะรายใหม่” โดยเฉพาะหุ้นขนาดกลางและเล็กที่อยู่ในห่วงโซ่เศรษฐกิจดิจิทัลและพลังงานสะอาด อย่างไรก็ตาม การลงทุนในธีมเหล่านี้ยังอยู่ในช่วงเริ่มต้น ความเสี่ยงสำคัญคือ การประเมินมูลค่าที่เกินจริง, การเปลี่ยนแปลงเชิงนโยบายภาครัฐ, และ รอบเทคโนโลยีที่ผันผวนรวดเร็ว นักลงทุนจึงควรติดตามทิศทางกฎระเบียบ การแข่งขัน และการยอมรับของตลาดอย่างใกล้ชิด การเลือกลงทุนควรเน้นบริษัทที่มี ฐานธุรกิจจริง แข่งขันได้ และมีโมเดลสร้างรายได้ระยะยาว เพื่อให้สามารถเติบโตไปพร้อมกับการเปลี่ยนผ่านของเศรษฐกิจใหม่ได้อย่างยั่งยืน

ขอให้ผู้อ่านทุกท่านประสบความสำเร็จในการลงทุนครับ

Figure 4: Summary of Stock

Source: Yuanta Research