ก่อนที่จะไปวิเคราะห์และคัดเลือกหุ้น Under Value หรือหุ้นที่ราคาซื้อขายต่ำกว่ามูลค่าที่ควรจะเป็นมากๆ ผมอยากให้นักลงทุนเข้าใจความแตกต่างระหว่าง ราคาหุ้น (Market Price) และมูลค่าที่เหมาะสม (Intrinsic Value) ก่อน

ราคาหุ้นที่นักลงทุนเห็นในแต่ละวัน คือ ราคาที่นักลงทุนต้องจ่ายออกไป เพื่อให้ได้หลักทรัพย์นั้นมาครอบครอง แต่มูลค่าที่เหมาะสม คือ สิ่งที่นักลงทุนจะได้รับ จากการถือครองหุ้นนั้น เช่น เงินปันผล (Dividend Yield) การปรับตัวขึ้นของราคาหุ้น (Capital Gain Yield) และสิทธิในการออกเสียงเพื่อเป็นส่วนหนึ่งของการบริหารงาน

ซึ่งมูลค่าที่เหมาะสมนั้น นักวิเคราะห์หลักทรัพย์จะประเมินจากกระแสเงินที่คาดว่านักลงทุนจะได้รับในอนาคต โดยอิงจากเงินปันผลกรณีที่บริษัทมีการจ่ายอย่างสม่ำเสมอ หรือกระแสเงินสดของกิจการ ที่มาจากกระแสเงินสดจากการดำเนินงาน หักด้วยกระแสเงินสดจากการลงทุน และการจ่ายคืนภาระหนี้สิน แล้วคิดลดกระแสเงินในอนาคตที่คาดว่าจะเกิดขึ้นในแต่ละปี ด้วยผลตอบแทนที่นักลงทุนต้องการ เพื่อให้ได้มูลค่าที่เหมาะสมในปัจจุบัน ไปเทียบกับราคาหุ้น ณ ปัจจุบันที่เป็นฐานเวลาเดียวกัน หากหลักทรัพย์นั้นมีมูลค่าที่เหมาะสมสูงกว่าราคาตลาด แปลว่า Under Value หรือราคาหุ้นถูกเกินไป นักวิเคราะห์จะแนะนำให้ลงทุนในหุ้นนั้น แต่ถ้ามูลค่าที่เหมาะสมต่ำกว่าราคาตลาด แปลว่า Over Value หรือราคาหุ้นแพงเกินไป นักวิเคราะห์จะแนะนำให้ขายหุ้นนั้น นอกจากนี้ ยังมีการประเมินมูลค่าที่เหมาะสมเชิงเปรียบเทียบ เช่น PE Ratio และ PBV Ratio ซึ่งเป็นการประเมินมูลค่าเพื่อตัดสินใจลงทุนเบื้องต้น ที่นักลงทุนสามารถทำความเข้าใจได้ไม่ยาก ซึ่งการประเมินมูลค่าที่เหมาะสมในแต่ละรูปแบบ จะกล่าวถึงโดยละเอียดในลำดับถัดไป

เพราะฉะนั้น ราคาหุ้นจึงไม่เท่ากับมูลค่าที่เหมาะสม และนักลงทุนควรฝึกประเมินมูลค่าที่เหมาะสมอย่างง่ายให้เป็น เพื่อตัดสินใจลงทุนได้อย่างถูกต้อง โดยให้พิจารณาเหมือนการตัดสินใจทำธุรกิจ เราต้องเปรียบเทียบว่าระยะยาวแล้ว ธุรกิจจะไปรอดหรือไม่ และสร้างกำไรชนะต้นทุนมากน้อยเพียงใด การคัดเลือกหุ้นก็ไม่ต่างกัน นักลงทุนต้องเลือกหุ้นที่มีความได้เปรียบสำหรับการลงทุนในระยะยาว ซึ่งราคาหุ้นยิ่งต่ำกว่ามูลค่าที่เหมาะสมมากเพียงใด ยิ่งเพิ่มความได้เปรียบให้นักลงทุนมากขึ้นเท่านั้น ส่วนต่างดังกล่าวคือ Margin of Safety ที่นักลงทุนหุ้นคุณค่าทุกคนให้ความสำคัญ แต่ใช่ว่า Margin of Safety เพียงอย่างเดียวจะเพียงพอสำหรับการตัดสินใจลงทุน นักลงทุนควรเจาะลึกธุรกิจและคาดการณ์แนวโน้มของอุตสาหกรรมให้ออกด้วย ว่ากำลังอยู่ในวัฏจักรใด ขั้นเริ่มต้น ขั้นเติบโต ขั้นเติบโตเต็มที่ หรือขั้นถดถอย แน่นอนว่า การประเมินมูลค่าที่เหมาะสม จะอิงพื้นฐานของการดำรงอยู่อย่างต่อเนื่องของบริษัทที่เรากำลังวิเคราะห์ แต่ในโลกแห่งความเป็นจริง การเติบโตของกำไรสุทธิและกระแสเงินสดในระดับเดิมเท่ากันทุกปีแทบเป็นไปไม่ได้ นักลงทุนจึงต้องเข้าใจวัฏจักรเศรษฐกิจ และธุรกิจ ประกอบการคาดการณ์งบการเงินและกระแสเงินสด เพื่อให้มูลค่าที่เหมาะสมที่ประเมินได้ สอดคล้องกับความเป็นจริง และสะท้อนมูลค่าที่แท้จริงของบริษัทที่กำลังตัดสินใจลงทุนได้อย่างถูกต้อง

หลักการวิเคราะห์หุ้นเชิงคุณค่า Value Investing เมื่อเข้าใจความแตกต่างระหว่างราคาหุ้นและมูลค่าหุ้นแล้ว ลำดับถัดไป อยากให้นักลงทุนเข้าใจถึงการวิเคราะห์หุ้นคุณค่า หรือการวิเคราะห์ปัจจัยพื้นฐานอย่างง่ายด้วย เพื่อสามารถนำไปประเมินมูลค่าที่เหมาะสมเบื้องต้น ว่ามีความแตกต่างจากราคาหุ้นเพียงใด เป็นหุ้นที่ Under value ที่เหมาะกับการเข้าลงทุนในระยะยาวหรือไม่

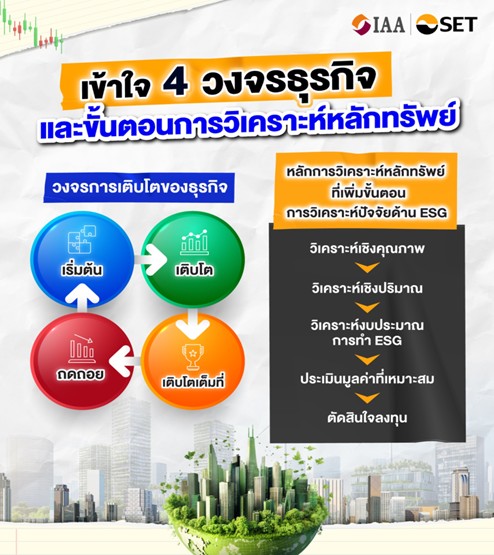

ซึ่งการวิเคราะห์หลักทรัพย์ มีทั้งการวิเคราะห์ปัจจัยพื้นฐาน ที่เริ่มตั้งแต่การวิเคราะห์เศรษฐกิจมหภาคว่าอยู่ในช่วงเติบโตหรือชะลอตัว, การวิเคราะห์โครงสร้างอุตสาหกรรมว่ามีมูลค่าตลาดรวมเท่าไหร่ อัตราการเติบโตอยู่ในช่วงไหน และส่วนแบ่งการตลาดของคู่แข่งในอุตสาหกรรมเป็นอย่างไร เพื่อพิจารณาตำแหน่งในอุตสาหกรรมของบริษัทที่เราวิเคราะห์, ก่อนจะนำข้อมูลทั้งหมดมาคาดการณ์งบการเงิน และประเมินมูลค่าหลักทรัพย์ที่เหมาะสม

ส่วนการวิเคราะห์ทางเทคนิค จะเป็นการจับจังหวะการซื้อขายเพื่อลดความเสี่ยงในการเข้าลงทุนช่วงที่ราคาหุ้นร้อนแรงเกินไป หรือลดความเสี่ยงในการขายหุ้นในช่วงที่ราคาหุ้นอยู่ในระดับที่ต่ำมากเกินไป โดยใช้หลักการทางสถิติหรือพฤติกรรมการเคลื่อนไหวของราคาหุ้นมาประกอบการตัดสินใจลงทุน

นอกจากนี้ ยังมีการวิเคราะห์เชิงจิตวิทยา และการวิเคราะห์เชิงกลยุทธ์การลงทุนด้วย ซึ่งเป็นการประยุกต์ใช้การวิเคราะห์ปัจจัยพื้นฐาน และปัจจัยทางเทคนิค ร่วมกับศาสตร์ด้านอื่นที่เกี่ยวข้องกับพฤติกรรมการซื้อขายของนักลงทุน มายกระดับการวิเคราะห์หลักทรัพย์ให้มีประสิทธิภาพมากขึ้น

ในส่วนนี้ จะขอหยิบยกบางมุมของการวิเคราะห์ปัจจัยพื้นฐาน เพื่อเป็นกรณีศึกษาในการประเมินมูลค่าที่เหมาะสม ให้นักลงทุนใช้ประกอบการตัดสินใจลงทุนได้ง่ายขึ้น โดยเฉพาะช่วงเวลาปัจจุบัน ที่ตลาดหุ้นปรับฐานจนทำให้ราคาหุ้นมีส่วนเผื่อเพื่อความปลอดภัยอยู่ในระดับที่น่าสนใจเมื่อเทียบกับมูลค่าที่เหมาะสมเทคนิคการประเมินมูลค่าที่เหมาะสมอย่างง่าย นักลงทุนสามารถประเมินได้ด้วยตัวเองผ่านการใช้ข้อมูลสาธารณะที่เผยแพร่ทางช่องทางของตลาดหลักทรัพย์ ทั้งข้อมูลเชิงคุณภาพและเชิงปริมาณใน One report และช่องทางการเผยแพร่งบการเงินของบริษัทที่เราสนใจ หรือใช้ข้อมูลที่เผยแพร่ในบทวิเคราะห์หลักทรัพย์ ที่นักวิเคราะห์หลักทรัพย์มีการเผยแพร่ใน settrade.com โดยในช่วงแรก ผมอยากให้นักลงทุนเริ่มจากการอ่านบทวิเคราะห์ ทั้งเชิงเศรษฐกิจ กลยุทธ์การลงทุน บทวิเคราะห์รายอุตสาหกรรม และบทวิเคราะห์รายบริษัท หรืออาจจะเป็นการฟังข้อมูลจาก Opportunity day เพื่อจะได้เห็นว่านักวิเคราะห์ประเมินหลักทรัพย์โดยคำนึงถึงข้อมูลทางการเงินด้านใดบ้าง และผู้บริหารบริษัทจดทะเบียน ประเมินแนวโน้มธุรกิจของตัวเองทั้งระยะสั้นและระยะยาวอย่างไร ซึ่งจะช่วยลดระยะเวลาในการค้นหาข้อมูล หรือทำความเข้าใจบริษัทที่จะวิเคราะห์ และทำให้นักลงทุนได้โฟกัสในปัจจัยที่มีความสำคัญต่อการประเมินมูลค่าที่เหมาะสมได้ดียิ่งขึ้น

นักลงทุนสามารถเข้าไปดูบทวิเคราะห์ที่น่าสนใจได้จาก Settrade.com ในส่วนของศูนย์รวมบทวิเคราะห์ และสามารถรับชม Opportunity Day ได้จาก set.or.th

สำหรับการวิเคราะห์ข้อมูลเชิงคุณภาพ ผมขออนุญาตไม่เรียงลำดับการวิเคราะห์แบบ Top Down หรือเศรษฐกิจ -> อุตสาหกรรม -> ตัวบริษัท เหมือนที่นักลงทุนเคยเข้าใจ แต่จะนำเสนอในมุมมองการทำงานของนักวิเคราะห์หลักทรัพย์ ว่าถ้าต้องวิเคราะห์บริษัทใดบริษัทหนึ่ง ต้องคำนึงถึงปัจจัยใดบ้าง นักลงทุนต้องมองภาพธุรกิจให้ออก ว่าเป็นอุตสาหกรรมแบบซื้อมาขายไป, บริการ, ภาคการผลิต, มีการวิจัยและพัฒนาหรือการเติบโตด้านนวัตกรรม, หรือเป็นกลุ่มสินค้าโภคภัณฑ์ที่รายได้ขึ้นอยู่กับราคาสินค้าในตลาดโลก เพราะแต่ละกลุ่มอาจมีรูปแบบการประเมินมูลค่าที่เหมาะสมไม่เหมือนกัน แล้วมาวิเคราะห์ด้วยมุมมองของตัวเองว่า บริษัทที่เรากำลังศึกษาข้อมูล อยู่ในวงจรใดของธุรกิจ เช่น ช่วงเริ่มต้น, ช่วงเติบโต, ช่วงเติบโตเต็มที่, หรือช่วงถดถอย เพื่อคาดการณ์อัตราการเติบโตของรายได้ อัตรากำไรสุทธิ และระดับ PER หรือ PBV ที่เหมาะสมในการประเมินมูลค่า

ขณะที่ขั้นตอนการวิเคราะห์หลักทรัพย์ตามปัจจัยพื้นฐาน ที่นักวิเคราะห์หลักทรัพย์จัดทำจะค่อนข้างซับซ้อน โดยส่วนมากจะเริ่มจากการวิเคราะห์ข้อมูลเชิงคุณภาพ ที่ได้จากการเปิดเผยข้อมูลของบริษัทผ่านช่องทางของตลาดหลักทรัพย์ และสื่อที่เกี่ยวข้องกับการลงทุน แล้วนักวิเคราะห์จะนำข้อมูลที่ได้มาพิจารณาร่วมกับข้อมูลทางการเงิน เพื่อพยากรณ์งบการเงินในอนาคต และด้วยความที่ปัจจุบัน นักวิเคราะห์ให้ความสำคัญกับปัจจัยด้าน ESG มากขึ้น เพื่อช่วยประเมินความเสี่ยงในการดำเนินธุรกิจของบริษัทที่กำลังวิเคราะห์ จึงมีการประเมินปัจจัยด้าน ESG ในขั้นตอนของการประเมินมูลค่าที่เหมาะสมด้วย ซึ่งจะทำให้มูลค่าที่ประเมินได้ สะท้อนความเสี่ยงและความยั่งยืนในการดำเนินธุรกิจได้ดียิ่งขึ้น

ในที่นี้ ผมขอเน้นไปที่การใช้บทวิเคราะห์หลักทรัพย์ให้เกิดประโยชน์นะครับ เพราะนักวิเคราะห์ได้ใช้ความเชี่ยวชาญและจรรยาบรรณการประกอบวิชาชีพ คาดการณ์งบการเงินและกระแสเงินสดให้กับนักลงทุนแล้ว ซึ่งการลงทุนในหลักทรัพย์ใดหลักทรัพย์หนึ่ง สิ่งที่นักลงทุนคาดหวังมากที่สุด คือ กระแสเงินสดและผลตอบแทนในอนาคต ไม่ใช่กระแสเงินสดในอดีตที่เห็นได้จากงบการเงิน นักลงทุนที่ยังไม่เชี่ยวชาญในการคาดการณ์งบการเงิน จึงควรอิงจากบทวิเคราะห์หลักทรัพย์ ที่สมาคมนักวิเคราะห์การลงทุน (IAA) สนับสนุนให้ทุกโบรกเกอร์เปิดเผยข้อมูลไว้ใน settrade.com โดยสิ่งที่นักลงทุนต้องทำความเข้าใจ คือ คาดการณ์ของนักวิเคราะห์หลักทรัพย์ใช้สมมติฐานใด และสอดคล้องกับคาดการณ์ภาวะอุตสาหกรรม และลักษณะธุรกิจที่นักลงทุนประเมินไว้หรือไม่ ยกตัวอย่างเช่น นักวิเคราะห์คาดการณ์กำไรสุทธิของ BCPG ปีนี้โตเด่น 46% YoY เป็น 1,583 ล้านบาท และคาดปีหน้าโตอีก 22% YoY เป็น 1,931 ล้านบาท ซึ่งถือว่าโตแรงกว่าอุตสาหกรรมโรงไฟฟ้าที่คาดเติบโตเฉลี่ยไม่ถึง 10% YoY ทั้งปีนี้และปีหน้า เพราะรัฐบาลควบคุมค่าไฟฟ้าในประเทศผ่านการกำหนดค่า Ft

ถ้าเห็นคาดการณ์ในลักษณะนี้ นักลงทุนต้องไปวิเคราะห์ต่อว่า BCPG โตแรงกว่าอุตสาหกรรมด้วยเหตุผลใด ซึ่งกรณีนี้เป็นเพราะเปิดโรงไฟฟ้าใหม่ที่เป็นพลังงานลมในลาว และจะมีความเสี่ยงใดที่ทำให้ประมาณการดังกล่าวไม่เป็นไปตามที่นักวิเคราะห์คาด หรืออาจลองปรับลดคาดการณ์ดังกล่าวลงปีละ 10-15% เพื่อพิจารณาว่า ถ้ากำไรที่เกิดขึ้นจริงต่ำกว่าที่นักวิเคราะห์คาดการณ์ Forward PE Ratio จะลดลงเป็นเท่าไหร่ และยังมีมูลค่าที่น่าสนใจเมื่อเทียบกับค่าเฉลี่ยในอดีต และภาวะอุตสาหกรรมหรือไม่ เช่น ส่งผลให้ PER ปี 2025 เพิ่มขึ้นจาก 11.1 เท่า เป็น 12.2 เท่า เทียบกับค่าเฉลี่ยในอดีตของตัวเองที่ 20 เท่า และค่าเฉลี่ยของอุตสาหกรรมในอดีตที่ 25 เท่า รวมถึงค่าเฉลี่ยของกลุ่มโรงไฟฟ้าพลังงานทดแทนใกล้เคียงกันที่ราว 15 เท่า จึงถือว่าประมาณการดังกล่าวยังมีความน่าสนใจในเชิง Valuation และนักลงทุนยังสามารถเข้าลงทุนเพื่อคาดหวังการเติบโตในอนาคตได้

ทั้งนี้ ถ้านักลงทุนดูจากตารางสรุปตัวเลขสำคัญทางการเงินข้างต้น จะเห็นว่ากำไรของบริษัทมีทั้ง Core Profit หรือกำไรปกติ และ Net Profit หรือกำไรสุทธิ นักลงทุนต้องให้ความสำคัญกับตัวเลข Core Profit มากกว่า เพราะเป็นกำไรที่ไม่รวมรายการพิเศษ ซึ่งรายการเหล่านั้น ส่วนใหญ่เป็นรายการที่เกิดขึ้นไม่บ่อยและไม่ใช่เงินสด จึงไม่ควรส่งผลต่อมูลค่าของกิจการในระยะยาว

สำหรับบางธุรกิจที่กำไรมีความผันผวน การประเมินมูลค่าที่เหมาะสม หรือการดูความถูกแพงของราคาหุ้น อาจพิจารณาที่อัตราส่วน PBV หรือราคาหุ้นต่อมูลค่าทางบัญชี เพราะแม้กำไรจะผันผวนมากน้อยเพียงใด มูลค่าทางบัญชีมักยังเป็นบวก (เว้นแต่ว่าเป็นบริษัทที่ต้องฟื้นฟูกิจการ) แล้วนำ PBV ไปเทียบกับค่าเฉลี่ยของตัวเองในอดีต เช่น 5 ปีย้อนหลัง หรือค่าเฉลี่ยของอุตสาหกรรม ถ้าต่ำกว่า จะสะท้อนให้เห็นถึงความน่าสนใจในเชิง Valuation ได้เช่นกัน

ส่วนเงินปันผลมักจะโชว์ในตารางเป็นเงินปันผลต่อหุ้น (Dividend Per Share – DPS) ซึ่งมีความสำคัญสำหรับนักลงทุนที่ต้องการเงินปันผล นักลงทุนต้องประเมินด้วยว่าคาดการณ์ดังกล่าว สอดคล้องกับแนวโน้มกำไรและกระแสเงินสดจากการดำเนินงานหรือไม่ ถ้ากระแสเงินสดจากการดำเนินงานลดลงแต่ยังจ่ายปันผลสูงขึ้น หรือเงินสดจากการดำเนินงานติดลบ แต่ยังจ่ายเงินปันผล อาจเป็นสัญญาณเตือนให้ต้องระมัดระวัง ถึงสภาพคล่องหรือฐานะทางการเงินที่อาจอ่อนแอในอนาคต นอกจากนั้น บริษัทที่จ่ายเงินปันผลมาก จะเหลือเงินลงทุนเพื่อต่อยอดการเติบโตในอนาคตน้อย นักลงทุนต้องติดตามแผนธุรกิจในอนาคตของบริษัทประกอบ ถ้าเกิดความเสี่ยงที่เป็น Worst case แล้ว ยังสามารถเติบโตและรักษาระดับการจ่ายปันผลใกล้เคียงเดิมได้หรือไม่

กลยุทธ์การคัดเลือกหุ้น Under Value

หุ้นที่ Under Value มักเป็นหุ้นที่ยังไม่อยู่ในความสนใจของนักลงทุน ซึ่งถ้าอิงทฤษฎีประสิทธิภาพของตลาดทุนทั้ง 3 ระดับ ราคาหุ้นมักตอบสนองต่อข้อมูลข่าวสารและสะท้อนมูลค่าที่เหมาะสมของหุ้นนั้นอย่างรวดเร็ว แต่ในบางกรณีหรือบางช่วงเวลาที่ตลาดหุ้นผันผวนมากกว่าปกติ โดยเฉพาะช่วงตลาดหุ้นขาลงที่นักลงทุนมีความกลัวมากกว่าความกล้า อาจทำให้ราคาหุ้นปรับตัวลงต่ำกว่ามูลค่าที่เหมาะสมจน Margin of Safety อยู่ในระดับที่น่าสนใจสำหรับการลงทุนระยะยาว ซึ่งถือเป็นโอกาสสำหรับนักลงทุนหุ้นคุณค่าที่จะเข้ามาทยอยสะสมหุ้นปัจจัยพื้นฐานดี เพื่อคาดหวังผลตอบแทนทั้ง Dividend Yield และ Capital Gain Yield เมื่อราคาหุ้นปรับตัวขึ้นหาราคาเหมาะสมที่นักลงทุนประเมินไว้

ในมุมมองของผม ขอเรียบเรียงกลยุทธ์การคัดเลือกหุ้น Under Value ดังต่อไปนี้

1) พิจารณาความน่าสนใจของตลาดหุ้นจาก Earning Yield Gap และ Dividend Yield ถ้าปรับตัวขึ้นหากรอบบนของรูปแบบการเคลื่อนไหวในอดีต เช่น Earning Yield Gap เกิน 5% และ Dividend Yield เกิน 4% จะสะท้อนว่าตลาดหุ้นปรับตัวลงมาอยู่ในโซนที่ถูก ซึ่งเหมาะกับการคัดเลือกหุ้น Under Value เพื่อลงทุนระยะยาว

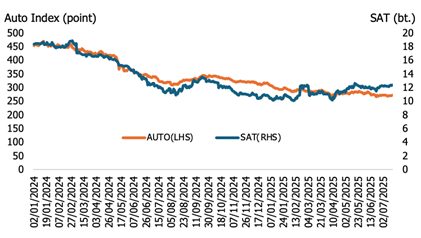

2) ลักษณะของหุ้นที่ Under Value มักเป็นหุ้นที่นักลงทุนมองข้าม เพราะคิดว่าเศรษฐกิจไม่ดี หรืออยู่ในอุตสาหกรรมที่เป็นช่วงถดถอย เช่น กลุ่มชิ้นส่วนยานยนต์ถูกประเมินว่าเป็นอุตสาหกรรมที่อยู่ในช่วงถดถอย แต่มีหุ้นบางตัวเช่น SAT ที่กระจายความเสี่ยงไปยังตลาดต่างประเทศ และสามารถรักษาระดับผลตอบแทนจากเงินปันผลที่เฉลี่ย 10% ต่อปีได้ต่อเนื่อง ผลประกอบการจึงชะลอน้อยกว่าอุตสาหกรรมยานยนต์ และราคาหุ้นผันผวนน้อยกว่ากลุ่มเช่นกัน สะท้อนมายังค่า Bata ที่ต่ำเพียง 0.6 ต่ำกว่าตลาดที่ 1.0 เท่า

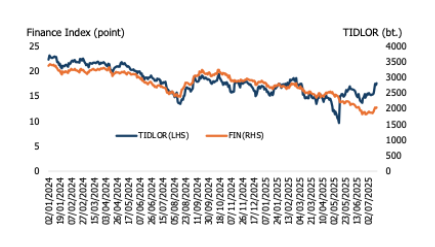

หรือ TIDLOR ที่อยู่ในอุตสาหกรรมไฟแนนซ์ ซึ่งถูกกดดันจากดอกเบี้ยที่อยู่ในระดับสูง และการบริโภคในประเทศที่ชะลอตัว แต่ราคาหุ้น TIDLOR ที่ปรับโครงสร้างเป็น Holding Company สามารถเคลื่อนไหว Outperform กลุ่ม จากความคาดหวังว่าผลประกอบการจะดีขึ้น และทำให้สามารถจ่ายเงินปันผลได้สูงขึ้นตาม ส่งผลให้ Dividend Yield มีโอกาสสูงกว่าค่าเฉลี่ยของกลุ่ม

เพราะฉะนั้น ในช่วงที่นักลงทุนส่วนใหญ่ถอยห่างออกจากตลาดทุนหรือกลุ่มอุตสาหกรรมที่ไม่น่าสนใจ จึงเป็นโอกาสสำหรับนักลงทุนที่ให้ความสำคัญกับการวิเคราะห์หุ้นคุณค่า และนักลงทุนที่มีความเข้าใจในการประเมินมูลค่าที่เหมาะสมเป็นอย่างดี ซึ่งสามารถสร้างผลตอบแทนส่วนเกินที่เกิดจากความผิดปกติของตลาดทุนและความกลัวของนักลงทุนที่สูงกว่าปกติได้

3) การประเมินมูลค่าหลักทรัพย์ ผมยังอยากให้นักลงทุนลองอิงคาดการณ์ผลประกอบการจากบทวิเคราะห์ใน IAA Consensus โดยพิมพ์ชื่อหุ้นแล้วเลือกความคิดเห็นนักวิเคราะห์ จะมีตารางคาดการณ์กำไรต่อหุ้น และกำไรสุทธิมาให้ โดยนักลงทุนอาจเลือกใช้ที่ค่าเฉลี่ย เช่น นักวิเคราะห์ประเมินกำไรต่อหุ้นที่ 0.49 บาท/หุ้น แล้วลอง Discount ประมาณ 10% เหลือ 0.44 บาท/หุ้น อิง PER Multiplier ที่เหมาะสม เช่น สมมติว่าเป็นหุ้นในกลุ่มโรงไฟฟ้าพลังงานทดแทนที่มี PER เฉลี่ยที่ 15 เท่า จะได้ราคาเหมาะสมสิ้นปีนี้ที่ 6.60 บาท/หุ้น หากราคาหุ้นปัจจุบันซื้อขายที่ 6.00-6.50 บาท/หุ้น อาจยังไม่น่าสนใจ แต่ถ้าลงไปซื้อขายที่ 3.00-4.00 บาท/หุ้น จะมี Upside gain สูงถึง 65%-120% และมี Dividend Yield อีกเฉลี่ย 4% ต่อปี อาจเป็นระดับที่น่าสนใจสำหรับการลงทุนระยะยาว

ส่วนการประเมินมูลค่าที่เหมาะสมของธุรกิจที่เกี่ยวข้องกับสินค้าโภคภัณฑ์ หรือ Commodity play การประเมินมูลค่าที่เหมาะสมโดยนำกำไรต่อหุ้นคูณด้วย PER Multiplier อาจไม่สามารถทำได้ในบางปีที่ผลประกอบการขาดทุน นักวิเคราะห์จะเลี่ยงไปใช้ PBV หรือ EV/EBITDA แทน ส่วนในมุมของนักลงทุน อาจอิงตามแนวคิดของปีเตอร์ ลินช์ ที่ให้เข้าลงทุนหุ้นกลุ่ม Commodity ช่วงที่ PER สูง และให้ขายออกในช่วง PER ต่ำ ซึ่งดูสวนทางกับแนวคิดที่ผมอธิบายก่อนหน้านี้ ที่ให้ลงทุนหุ้นคุณค่าในช่วง PER ต่ำ และขายออกในช่วง PER สูง สาเหตุเป็นเพราะผลประกอบการของกลุ่ม Commodity เป็นวัฏจักร ในช่วงที่เป็นจุดต่ำสุดของรอบนั้น ราคาหุ้นมักไม่ปรับตัวลงตามผลประกอบการ จึงทำให้ PER ปรับตัวสูงขึ้น ซึ่งสุดท้าย ผลประกอบการมักกลับมาฟื้นตัวและหนุนให้ราคาหุ้นฟื้นตัวขึ้นตาม ส่วนในช่วงที่ PER ต่ำ มักเป็นช่วงที่ดีที่สุดของผลประกอบการในรอบนั้น แต่ราคาหุ้นกลับไม่ปรับตัวขึ้นต่อ จึงทำให้ PER อยู่ในระดับต่ำ ซึ่งสุดท้าย ผลประกอบการจะค่อยๆอ่อนตัวลง และกดดันให้ราคาหุ้นปรับตัวลงตาม

เพราะฉะนั้น เมื่อนักลงทุนมีความชำนาญในการประเมินมูลค่าหลักทรัพย์แล้ว ควรสังเกตพฤติกรรมของหุ้นแต่ละกลุ่มประกอบด้วย เพราะแต่ละกลุ่มมีระดับ PER ที่ต่างกัน, แนวทางการประเมินมูลค่าที่อาจจะเหมือนหรือไม่เหมือนกัน, และพฤติกรรมในโลกของการลงทุนที่เกิดขึ้นจริง มีหลายกรณีที่ต่างไปจากทฤษฎีทางการเงิน

4) การคัดเลือกหุ้นที่มีสินทรัพย์ซ่อนอยู่มาก (Asset Play) แนวทางนี้อาจจะเหมาะกับนักลงทุนที่ชอบอ่านงบการเงินและหมายเหตุประกอบงบการเงิน ซึ่งมีหลายบริษัทที่มูลค่าสินทรัพย์ที่ถืออยู่ เมื่อตีเป็นมูลค่าตามราคาตลาดและหักภาระหนี้สินแล้ว มีมูลค่ามากกว่า Market Cap. เช่นมูลค่าที่ดิน หรือสินทรัพย์ทางการเงิน ปีเตอร์ ลินช์ เคยแนะนำให้นักลงทุนคำนวณมูลค่า Net net value คำนวณจากมูลค่าสินทรัพย์หมุนเวียน – ภาระหนี้สินทั้งหมด ถ้ามีมูลค่ามากกว่า Market Cap. บริษัทนั้นจะมีความน่าสนใจลงทุนในแง่ของ Asset Play เพราะนักลงทุนที่เข้าซื้อกิจการนี้ สามารถนำสินทรัพย์หมุนเวียนที่มีสภาพคล่องสูง (ตามนิยาม สามารถเปลี่ยนเป็นเงินสดได้ใน 1 ปี) ไปขายทอดตลาดแล้วนำเงินมาจ่ายคืนนี้ทั้งหมด ซึ่งยังเหลือสินทรัพย์ถาวร เช่น ที่ดิน อาคาร และอุปกรณ์ ที่สามารถนำมาดำเนินธุรกิจต่อได้โดยที่ไม่มีภาระหนี้สิน ทำให้ผลประกอบการค่อยๆฟื้นตัว และราคาหุ้นฟื้นตัวขึ้นหามูลค่าที่เหมาะสม

5) การคัดเลือกหุ้นปันผลดีเพื่อล็อก Yield สำหรับการสร้างพอร์ตที่ให้ผลตอบแทนแบบ Recurring Income สำหรับนักลงทุนที่ชอบหุ้นปันผล ผมมองว่าช่วงเวลาปัจจุบันเป็นช่วงที่เหมาะสมสำหรับการซื้อหุ้นปันผลเพื่อล็อก Yield สำหรับการสร้างพอร์ตการลงทุน Recurring income เนื่องจากอัตราผลตอบแทนจากเงินปันผลของตลาดหุ้นไทยไม่เคยสูงแตะระดับ 4.8% ต่อปีมาก่อน และผมเชื่อว่าบริษัทจดทะเบียนส่วนใหญ่จะสามารถรักษาระดับการจ่ายเงินปันผลได้ใกล้เคียงกับปีที่ผ่านมา เพราะกระแสเงินสดจากการดำเนินงานของบริษัทจดทะเบียนไทยโตต่อเนื่อง แต่ไม่ค่อยถูกใช้เพื่อการลงทุน ส่วนหนึ่งอาจเป็นเพราะไม่มีโอกาสลงทุนใหม่ในประเทศ และเคยไปลงทุนในต่างประเทศแล้วแต่ไม่ประสบความสำเร็จ จึงเลือกจ่ายเงินคืนให้กับผู้ถือหุ้นทั้งในรูปแบบของการจ่ายเงินปันผลและการซื้อหุ้นคืน ทำให้กระแสเงินสดที่จ่ายออกเพื่อเป็นเงินปันผลสูงขึ้นต่อเนื่องในทิศทางเดียวกับกระแสเงินจากการดำเนินงานข้อควรระวังในการวิเคราะห์หุ้นคุ้นค่า

กับดักหุ้นคุณค่า เช่น Valuation ถูกเพราะเป็นหุ้นวัฏจักรที่ PER ถูกคำนวณในช่วง Peak ของวัฏจักรขาขึ้น หรือ PER ที่ต่ำตอนนี้หรือช่วง 1-2 ปีข้างหน้า อาจจะสูงขึ้นในอนาคต ถ้าธุรกิจกำลังเสื่อมถอยลง หรือถูก Disrupt ที่ทำให้ผลประกอบการทรุดตัวลงอย่างรวดเร็ว เพราะฉะนั้น หุ้นที่ราคาถูกหรือหุ้นที่ราคา Laggard อุตสาหกรรมในวันนี้ อาจไม่ใช่หุ้นที่ถูกจริง หรืออาจ Laggard อุตสาหกรรมไปเรื่อยๆ หากยังไม่เจอ New S-Curve ที่ทำให้ผลประกอบการกลับมา Outperform กลุ่มอุตสาหกรรมได้การประเมินมูลค่าที่มี Bias เช่น เราชอบธุรกิจนั้นมากๆ หรือมีความสนิทกับผู้บริหารระดับสูง อาจทำให้เราประเมินมูลค่าสูงเกินจริง นักลงทุนมักใช้ PER หรือ PBV Multiplier โดยอิงจากค่าเฉลี่ยในอดีตของบริษัท หรืออุตสาหกรรมที่วิเคราะห์ แต่ไม่ได้คำนึงวัฏจักรของธุรกิจ และอุตสาหกรรม เช่น การประเมินมูลค่าที่เหมาะสมในช่วงอุตสาหกรรมอิ่มตัวหรือถดถอย ควรใช้ PER ที่ต่ำกว่าช่วงอุตสาหกรรมเติบโตหรือเติบโตเต็มที่ ซึ่งนักวิเคราะห์มักปรับค่า PER Multiplier โดยใช้ PEG หรือ PER/Growth Rate โดย Growth Rate คือ คาดการณ์อัตราการเติบโตเฉลี่ยของกำไรต่อหุ้นในช่วง 3 หรือ 5 ปีข้างหน้า เช่น ในช่วงที่บริษัทอยู่ใน Growth State นักวิเคราะห์จะประเมินมูลค่าที่เหมาะสมโดยอิง PEG 1 เท่า ถ้าคาดอัตราการเติบโตช่วง 3 ปีข้างหน้าที่เฉลี่ย 15% ต่อปี นักวิเคราะห์จะใช้ PER Multiplier ที่ 15 เท่า ซึ่งอาจจะสูงกว่าค่าเฉลี่ยของอุตสาหกรรมที่ 10 เท่า เนื่องจากบริษัทที่กำลังวิเคราะห์ มีอัตราการเติบโตเฉลี่ยสูงกว่าอุตสาหกรรม ความเสี่ยงในการวิเคราะห์หุ้นคุณค่า สามารถลดลงได้ถ้านักลงทุนให้ความสำคัญกับการวิเคราะห์ความเสี่ยง โดยอิงปัจจัยด้าน ESG เพิ่มไปด้วย โดยอย่างน้อยหุ้นที่ลงทุน ควรมีการเปิดเผยข้อมูลด้าน ESG อย่างครบถ้วนและจริงใจ

โดยเฉพาะสถานการณ์ปัจจุบัน ที่ตลาดหุ้นไทยอยู่ในช่วงขาลง และ Underperform ตลาดหุ้นภูมิภาคอย่างมาก การเข้าลงทุนหรือคัดสรรหุ้นที่ Under Value ในช่วงนี้ แม้จะมี Margin of Safety ในระดับที่น่าสนใจ แต่อาจจะทำให้นักลงทุนรู้สึกเครียดหรือท้อแท้ในการวิเคราะห์การลงทุนได้ เพราะหุ้นที่คิดว่าวิเคราะห์มาอย่างดี และราคาหุ้นถูกกว่ามูลค่าที่เหมาะสมมากๆ กลับปรับตัวลงต่อเนื่อง หรือคิดว่าถูกแล้ว ยังมีถูกกว่า ซึ่งอาจทำให้นักลงทุนขายหุ้นเพื่อตัดขาดทุนออกมา เนื่องจากความไม่สบายใจ หรือความเครียดในการลงทุนที่สูงกว่าปกติ จนตัดสินใจโดยใช้อารมณ์มากกว่าเหตุผล

สิ่งที่ผมอยากฝากไว้ในช่วงท้ายของบทความ คือ นักลงทุนต้องมั่นใจในหลักการว่า เราได้วิเคราะห์การลงทุนมาอย่างดีแล้ว ถ้าตัดสินใจลงทุนด้วยปัจจัยพื้นฐาน ก็ควรขายหุ้นออกตามปัจจัยพื้นฐาน เช่น บริษัทเผชิญการแข่งขันในอุตสาหกรรมอย่างรุนแรง เพราะมีคู่แข่งจากต่างประเทศเข้ามาลงทุน แล้วทำให้ปัจจัยพื้นฐานและมูลค่าที่เหมาะสมเปลี่ยนแปลงอย่างมีนัยสำคัญ นักลงทุนก็ควรยอมขายตัดขาดทุน เพราะมูลค่ากำลังต่างจากที่ประเมินไว้ แต่ถ้าปัจจัยพื้นฐานยังไม่เปลี่ยนแปลง แม้ราคาหุ้นจะผันผวน และกราฟทางเทคนิคจะเปลี่ยนแนวโน้มเป็นขาลงในระยะสั้น นักลงทุนก็ไม่ควรหวั่นไหว หรือขายหุ้นออกไปเร็วกว่าที่ควรจะเป็น

ซึ่งหลักการ Money Management จะเป็นแนวทางที่ช่วยให้นักลงทุน สามารถทนทานกับความผันผวนของตลาดหุ้นในระยะสั้นได้ดียิ่งขึ้น โดยเบื้องต้น สามารถบริหารเงินลงทุนได้โดยการใช้เงินลงทุนในจำนวนเงินที่ไม่สูงเกินไปจนรู้สึกเครียดในการลงทุน และวางแผนทยอยลงทุนเป็นระยะ ในช่วงที่ราคาหุ้นยังปรับตัวลงต่อเนื่อง เช่น การทำ Dollar Cost Averaging นอกจากนี้ อาจคัดเลือกหุ้นที่มีเงินปันผลสม่ำเสมอ เพื่อจะได้มีกระแสเงินสด เข้ามาช่วยรองรับความผันผวน ในช่วงที่กำลังรอให้ราคาหุ้นปรับตัวขึ้นสะท้อนมูลค่าที่เหมาะสม หวังว่ามุมมองการเลือกหุ้น Under value ท่ามกลางราคาหุ้นถูก จะช่วยให้นักลงทุนตัดสินใจลงทุนในช่วงเวลาที่ยากลำบากนี้ได้ดียิ่งขึ้นครับ

ให้คะแนนเนื้อหานี้กี่คะแนน