ค่าเงินบาทไม่ได้แข็งแค่เศรษฐกิจ แต่เพราะอิทธิพลของโลก

แม้เศรษฐกิจไทยจะไม่ได้เติบโตอย่างร้อนแรง แต่ค่าเงินบาทยังคงแข็งค่าขึ้นสวนทางกับกระแสเงินดอลลาร์ที่ อ่อนค่าภายใต้แนวโน้ม De-Dollarization อย่างไรก็ตาม ความแข็งแกร่งของเงินบาทไม่ได้แปลว่าตลาดหุ้นไทย จะปรับตัวขึ้นอย่างรุนแรง เพราะความสัมพันธ์ระหว่างเงินบาทกับตลาดหุ้นมีเพียงบางช่วงเวลาเท่านั้น นอกจากนี้ ดอกเบี้ยนโยบายของไทยและสหรัฐฯ ก็ไม่ได้เป็นปัจจัยหลักที่กำหนดทิศทางของตลาดหุ้นเสมอไป

ค่าเงินบาทที่แข็งหรืออ่อนไม่ได้สะท้อนเพียงสภาวะเศรษฐกิจภายในประเทศเท่านั้น แต่ได้รับอิทธิพลอย่างมากจากปัจจัยระดับโลก เช่น การเคลื่อนไหวของเงินดอลลาร์ และนโยบายการเงินของสหรัฐฯ นักลงทุนจึงควรจับตาสภาพตลาดโลกเพื่อวางกลยุทธ์ป้องกันความเสี่ยงและตัดสินใจลงทุนได้อย่างแม่นยำ

ในช่วงที่ผ่านมาประเทศไทยเผชิญกับหลากหลายเหตุการณ์ด้านเศรษฐกิจ การเงิน การลงทุน เริ่มตั้งแต่สงครามการค้าที่ต้องเจรจาภาษีการค้ากับสหรัฐอเมริกา ส่วนประเด็นภายในประเทศ เช่น แจกเงินหมื่นไม่ได้ผล การเมืองยังไม่นิ่ง ปัญหาชายแดน หรือ กนง. ปรับลดอัตราดอกเบี้ยนโยบาย แต่คำถามตามมา คือ ทำไมค่าเงินบาทยังแข็งค่า ทั้ง ๆ ที่เศรษฐกิจโดยรวมไม่ได้เติบโต โดยเงินบาทที่ยังคงแข็งค่ามีสาเหตุหลัก ๆ ดังนี้

เงินบาทแข็ง “แทบจะเท่ากับ” เงินดอลลาร์อ่อนค่า

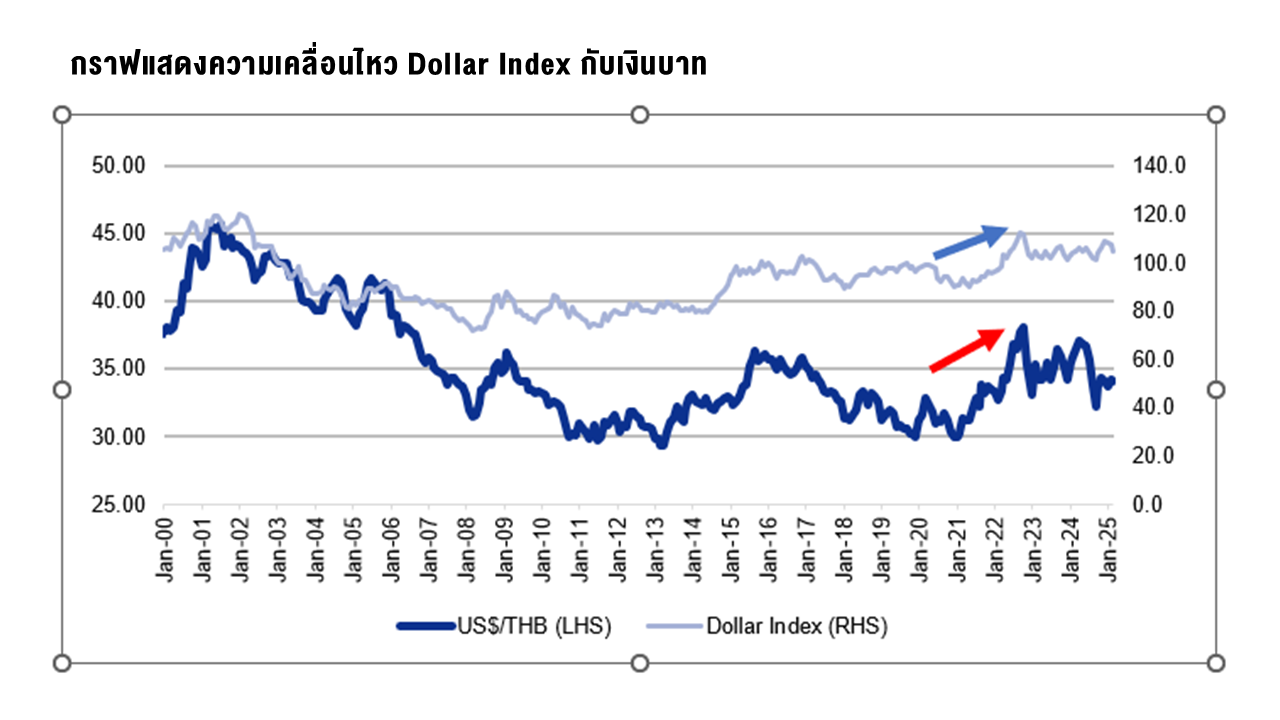

ปัจจุบันที่เงินบาทแข็งค่า เพราะสกุลเงินบาทรวมถึงสกุลเงินเอเชียอื่น ๆ ได้รับผลบวกจากเทรนด์ De-Dollarization หรือการอ่อนค่าของเงินดอลลาร์ หากลองสังเกตกราฟด้านล่าง พบว่าการเคลื่อนไหวของเส้นทั้งสองเส้น (ฟ้าอ่อน คือ ดอลลาร์ (Dollar Index), ฟ้าเข้ม คือ เงินบาท) มีทิศทางไปด้วยกัน พูดง่าย ๆ หากเส้นฟ้าอ่อน (ดอลลาร์) แข็งค่าหรือปรับขึ้น เส้นน้ำเงิน (เงินบาท) ก็จะอ่อนค่าหรือใช้เงินบาทเพิ่มขึ้น (จาก 33 บาท อาจเป็น 35 บาท ) ในการแลกเป็นเงิน 1 ดอลลาร์

เงินบาทแข็ง “ไม่เท่ากับ” หุ้นขึ้น

เงินบาทแข็ง ไม่ได้แปลว่าหุ้นขึ้นเสมอไป โดยปกติเงินบาทแข็งค่าเปรียบเสมือนเงินไหลเข้าประเทศไทย ซึ่งเงินไหลเข้ามาก็ต้องหาที่ไปไม่ว่าจะเป็นการลงทุนโดยตรง (FDI), การลงทุนในตราสารหนี้หรือการลงทุนในตลาดหุ้น แต่สังเกตว่าค่าสหสัมพันธ์ หรือ Correlation ระหว่างเงินบาทกับหุ้นไทยไม่ได้สูงมากนัก หรือมีค่า R-square ที่ระดับ 0.62 เท่านั้น

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

เงินบาทและส่วนต่างอัตราดอกเบี้ย ไทย – สหรัฐอเมริกา “ไม่เสมอไป”

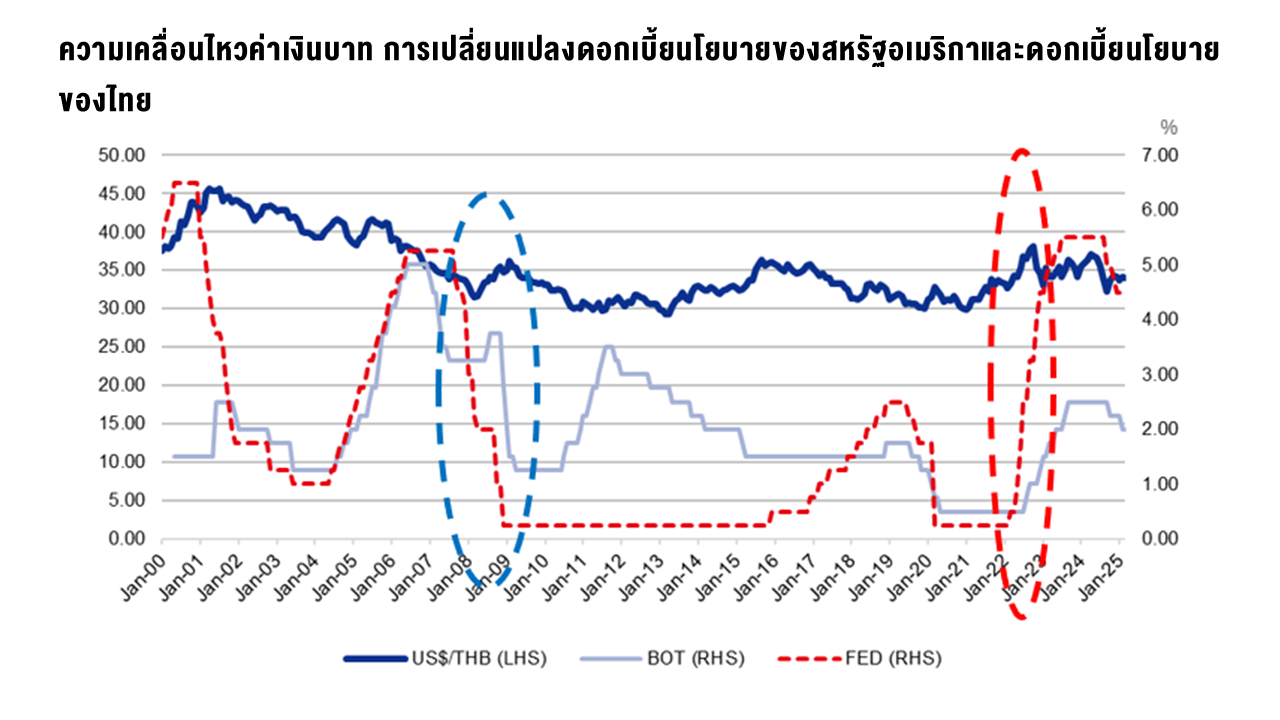

หากพิจารณากราฟด้านล่าง วงกลมสีฟ้าและสีแดง พบว่า ธนาคารกลางสหรัฐอเมริกา (เฟด) ลดดอกเบี้ย แต่เงินบาทยังอ่อนค่า และเฟดปรับขึ้นดอกเบี้ยนโยบาย เงินบาทก็ยังอ่อนค่า คำตอบคือ ถึงแม้เฟดจะลดดอกเบี้ยนโยบาย เงินบาทก็อ่อนค่า เพราะเงินดอลลาร์แข็งค่าจากการที่นักลงทุนกังวลวิกฤติแฮมเบอร์เกอร์ในช่วงปี 2008 ดังนั้น จึงประเมินได้ยากเกี่ยวกับค่าเงินบาท อย่างไรก็ตาม ประเด็นที่มั่นใจ ได้แก่

- เงินบาทอ่อน = ต้องมีค่าเงินอื่นแข็งค่า ซึ่งมักจะเป็นค่าเงินดอลลาร์

- ค่าเงินไม่ได้เคลื่อนไหวตามเศรษฐกิจของประเทศตัวเองในระยะสั้นเท่านั้น แต่เป็นบริบทของโลกประกอบด้วย

ค่าเงินบาทที่แข็งหรืออ่อน ไม่ได้สะท้อนเพียงสภาวะเศรษฐกิจไทย แต่เป็นผลลัพธ์จากปัจจัยโลกที่ซับซ้อน ทั้งการเคลื่อนไหวของเงินดอลลาร์ สภาวะการเงินโลกและกระแสเงินทุนระหว่างประเทศ ดังนั้น การประเมินค่าเงินบาทจึงไม่ควรมองเพียงตัวเลขเศรษฐกิจในประเทศ แต่ต้องจับตาทิศทางดอลลาร์และนโยบายการเงินของประเทศมหาอำนาจควบคู่กัน สำหรับนักลงทุน การเข้าใจบริบทนี้จะช่วยให้ตัดสินใจเชิงกลยุทธ์ได้แม่นยำขึ้น ไม่ว่าจะเป็นการป้องกันความเสี่ยงค่าเงิน หรือการเลือกจังหวะลงทุนในสินทรัพย์ที่เหมาะสมกับสภาพตลาดโลกที่เปลี่ยนแปลงตลอดเวลา

หากต้องการเรียนรู้แนวคิดและวิธีบริหารจัดการความเสี่ยงค่าเงิน ซึ่งเป็นความเสี่ยงสำคัญที่นักลงทุนต้องให้ความสนใจและบริหารจัดการให้เป็น หากต้องการกระจายการลงทุนไปยังหลักทรัพย์ต่างประเทศ เรียนฟรี บน SET e-Learning กับซีรีส์ “ลงทุนต่างประเทศจัดการความเสี่ยงเรื่องค่าเงินอย่างไร”