“เดอะแบก” เลือกสินทรัพย์อย่างไร ให้รอดทั้งครอบครัว

“เดอะแบก” หรือ Generation Sandwich คือคนที่ต้องดูแลทั้งพ่อแม่สูงอายุและลูก ๆ พร้อมกัน ซึ่งมีอยู่หลายล้านคนในไทย การวางแผนการลงทุนที่ชาญฉลาดจึงเป็นสิ่งจำเป็น

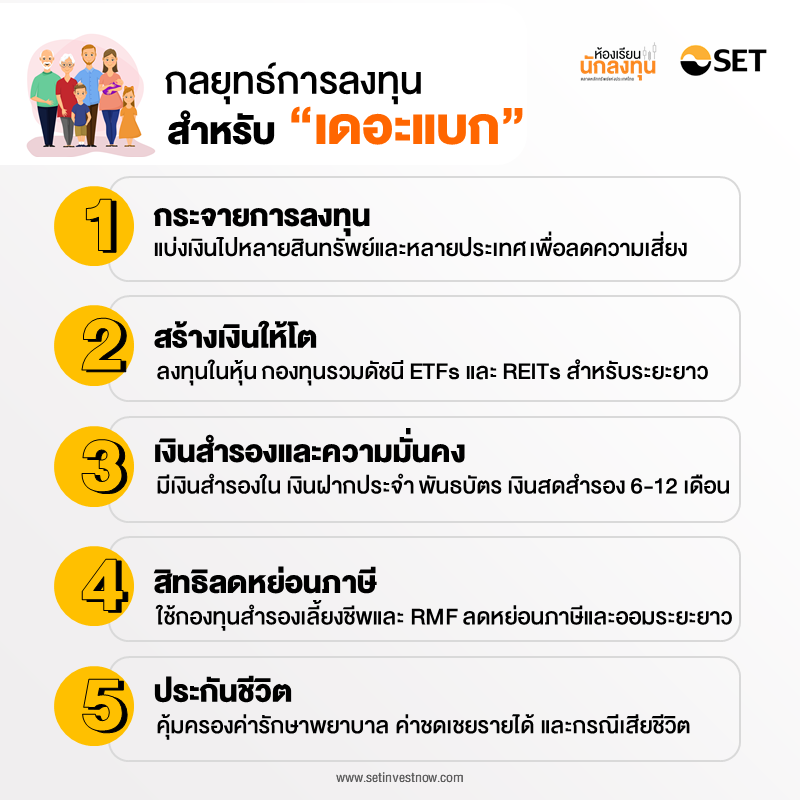

กลยุทธ์การลงทุนที่สำคัญฉบับเข้าใจง่ายสำหรับ "เดอะแบก" ที่ต้องดูแลครอบครัว คือการกระจายความเสี่ยงในหลายสินทรัพย์ เลือกหุ้น กองทุนรวม ETFs และ REITs สำหรับการเติบโตระยะยาว ควบคู่กับพันธบัตรและเงินฝากเพื่อความมั่นคง ใช้สิทธิประโยชน์ทางภาษีจาก PVD หรือ RMF ให้เต็มที่ รวมถึงประกันที่เหมาะสม สิ่งที่ห้ามพลาด คือ การมีเงินสำรองฉุกเฉิน 6 - 12 เดือน ประกันภัยครอบครัว และการปรับพอร์ตให้เหมาะกับตัวเองอย่างสม่ำเสมอ

ถ้าหากกำลังดูแลทั้งพ่อแม่ที่เริ่มอายุมากขึ้น และลูก ๆ ที่ยังต้องพึ่งพา แสดงว่าเป็นคนหนึ่งคุณในกลุ่ม “เดอะแบก” กลุ่มคน Generation Sandwich ซึ่งมีอยู่หลายล้านคนในประเทศไทย และหากรู้สึกเหมือนแบกภาระหนัก แสดงว่าต้องคิดเรื่องเงินหลายเรื่องพร้อมกัน ตั้งแต่ค่ารักษาพยาบาลพ่อแม่ ค่าเล่าเรียนลูก ไปจนถึงเงินเกษียณตัวเอง แต่ทุกคนสามารถหาทางออกได้ด้วยวิธีจัดการเรื่องเงินที่มีประสิทธิภาพ

ทำไม “เดอะแบก” ถึงต้องวางแผนการลงทุนให้รัดกุม

เป็น “เดอะแบก” แปลว่าต้องรับผิดชอบคนสองวัย พ่อแม่ที่เริ่มใช้เงินเพื่อสุขภาพมากขึ้น และลูก ๆ ที่ต้องการเงินเพื่อการศึกษา รายจ่ายหลายทางขนาดนี้ หากไม่วางแผนการลงทุนให้ดี เงินเดือนเท่าไหร่ก็ไม่พอใช้ และจากเป้าหมายมีหลายอย่างทั้งเงินเกษียณตัวเอง ค่าเล่าเรียนลูก เงินสำรองดูแลพ่อแม่ยามฉุกเฉิน และค่าใช้จ่ายประจำวันที่ปรับขึ้นเรื่อย ๆ ดังนั้น การลงทุนที่เหมาะสมจึงเป็นคำตอบสำคัญ

กลยุทธ์การลงทุนที่ตอบโจทย์ทุกมิติของ “เดอะแบก”

- อย่าใส่ไข่ไว้ในตะกร้าใบเดียว นี่คือกฎทองของการลงทุน แบ่งเงินไปหลาย ๆ สินทรัพย์ ทั้งหุ้น พันธบัตร อสังหาริมทรัพย์ และเงินฝาก อย่าลืมกระจายไปหลายอุตสาหกรรมและหลายประเทศด้วย เหตุผลง่าย ๆ คือ หากสินทรัพย์ลงทุนไหนปรับลดลง (ขาดทุน) ก็จะไม่ล้มไปด้วย เพราะพอร์ตลงทุนมีความยืดหยุ่นและทนทานต่อความผันผวนได้ดีขึ้น

- สร้างเงินให้โต สำหรับเป้าหมายใหญ่ๆ ในชีวิต เป้าหมายระยะยาว เช่น เงินเกษียณหรือค่าเล่าเรียนลูก ต้องการสินทรัพย์ที่ให้ผลตอบแทนสูง โดย “หุ้น”ยังคงเป็นตัวเลือกดีที่สุดสำหรับการเติบโตระยะยาว แต่หากไม่อยากเลือกหุ้นเอง ลองดู “กองทุนรวมดัชนี (Index Fund) หรือ ETFs” ที่มีผู้จัดการกองทุนคอยดูแลเงินลงทุน และยังมีค่าธรรมเนียมต่ำ ส่วนกอง “REITs” เป็นตัวเลือกน่าสนใจ ได้ทั้งการเติบโตและเงินปันผลประจำ

- เงินสำรองและความมั่นคง ของจำเป็นที่ขาดไม่ได้ แม้จะเน้นการเติบโต แต่เดอะแบกต้องมีเงินสำรองไว้ใช้ยามฉุกเฉิน ด้วยการแบ่งเงินไปฝากไว้ที่ “เงินฝากประจำ” และ “พันธบัตรรัฐบาลหรือตราสารหนี้” จะช่วยสร้างความมั่นคงทางการเงิน ที่สำคัญต้องมี “เงินสดสำรอง”ไว้อย่างน้อย 6 - 12 เดือนของรายจ่ายแต่ละเดือน สำหรับไว้ใช้จ่ายยามเหตุฉุกเฉินที่ไม่คาดคิด

- สิทธิลดหย่อนภาษี การใช้สิทธิประโยชน์ทางภาษีช่วยเพิ่มเงินลงทุนได้ หากเป็นมนุษย์เงินเดือนต้องใส่เงินใน “กองทุนสำรองเลี้ยงชีพ” รวมถึงลงทุนกองทุนรวม RMF ควบคู่กันไปด้วย เพราะได้ประโยชน์ทั้งลดหย่อนภาษีและออมระยะยาว

- ประกันชีวิต เนื่องจากต้องรับผิดชอบค่าใช้จ่ายหลักของครอบครัวควรพิจารณาซื้อประกันเพื่อความคุ้มครองที่ครอบคลุมด้านต่าง ๆ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ และความคุ้มครองกรณีเสียชีวิต เพื่อลดความเสี่ยงทางการเงินของครอบครัวหากเกิดเหตุการณ์ไม่คาดฝัน

จัดสรรพอร์ตการลงทุนให้เหมาะกับตัวเอง ประเมินความเสี่ยงและเป้าหมาย

สิ่งสำคัญที่สุดคือ การจัดสรรเงินลงทุนให้เหมาะสมกับตัวคุณเองเป็นรากฐานสำคัญของการลงทุนที่ประสบความสำเร็จเริ่มจาก

- คุณรับความเสี่ยงได้แค่ไหน นี่คือความสามารถและความเต็มใจของคุณที่จะยอมรับความผันผวนของมูลค่าการลงทุนที่อาจเกิดขึ้นได้

- ต้องการเงินเมื่อไหร่ ระยะเวลาที่คุณต้องการใช้เงินลงทุนเป็นปัจจัยสำคัญในการเลือกประเภทสินทรัพย์

- เป้าหมายทางการเงินคืออะไร การกำหนดเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้คุณมีทิศทางในการลงทุนที่ชัดเจนยิ่งขึ้น

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

การปรับพอร์ตลงทุนให้สอดรับกับสถานการณ์ที่เปลี่ยนแปลงไป

อย่าลืม ปรับพอร์ตลงทุนเมื่อสถานการณ์เปลี่ยน ไม่ว่าจะเป็นรายได้ ภาระครอบครัว หรือเป้าหมายใหม่ โดยสิ่งที่ต้องระวัง คือ

- ตั้งเป้าหมายให้ชัด อย่าลงทุนแบบไร้ทิศทาง ควรกำหนดเป้าหมายให้ชัดเจนก่อน เงินก้อนไหนใช้เมื่อไหร่ เพื่ออะไร เมื่อรู้แล้วจึงจะวางแผนได้ถูกทาง

- รู้จักตัวเอง อย่าลงทุนเกินขีดความสามารถหลายคนเห็นหุ้นปรับแรงก็อยากเอาเงินทั้งหมดไปเล่น แต่ลืมว่าตัวเองรับความเสี่ยงได้แค่ไหน

- การลงทุนควรกระจายไปยังสินทรัพย์ต่างๆ อย่าลงทุนหนักในสินทรัพย์ลงทุนใดสินทรัพย์หนึ่ง ควรจัดพอร์ตลงทุนให้เหมาะสมกับความเสี่ยงที่ยอมรับได้

- ติดตามและปรับพอร์ตลงทุนสม่ำเสมอ ตลาดเปลี่ยนแปลงตลอดเวลาสิ่งที่เหมาะสมวันนี้ อาจไม่เหมาะสมพรุ่งนี้ ดังนั้น ควรทบทวนพอร์ตอย่างน้อยปีละครั้ง

การเป็น “เดอะแบก” ไม่ใช่เรื่องง่าย แต่ด้วยการวางแผนการลงทุนที่เหมาะสมและการบริหารพอร์ตลงทุนอย่างมีวินัย จะสามารถดูแลครอบครัวได้อย่างมั่นคง พร้อมสร้างอนาคตทางการเงินที่แข็งแรงสำหรับทุกคน อย่าลืมว่าการลงทุน คือ การวิ่งมาราธอน ไม่ใช่วิ่ง 100 เมตร ความอดทนและความสม่ำเสมอ คือ กุญแจสำคัญของความสำเร็จ

สำหรับผู้ลงทุนที่สนใจอยากเรียนรู้หลักการจัดสรรเงินลงทุนในสินทรัพย์ต่างๆ การสร้างและบริหารพอร์ตลงทุน ตลอดจนแนวทางในการปรับพอร์ตการลงทุน เพื่อให้สามารถสร้างผลตอบแทนที่ทำให้บรรลุเป้าหมายได้ในอนาคต สามารถเรียนรู้เพิ่มเติม ผ่าน e-Learning หลักสูตร “ครบเครื่องเรื่องบริหารพอร์ตลงทุน” ได้ฟรี!!! >> คลิกที่นี่

ชีวิตในแต่ละสเต็ปก็เหมือนการเดินทาง วาดภาพเส้นทางที่ใช่ เตรียมวางแผนการเงินให้พร้อม เพื่อไปให้ถึงจุดหมายอย่างที่ตั้งใจ มาเริ่มต้นเรียนรู้เทคนิคบริหารเงินง่าย ๆ ฉบับอาร์ต ๆ ได้ที่นี่เลย “The Art of Happy Money”