ชี้เป้าลงทุนหุ้นปันผลสไตล์นักวิเคราะห์

5 Min Read

5 มิถุนายน 2568

15.9k views

In Focus

ไม่ว่าราคาหุ้นจะลดลงหรือเพิ่มขึ้นสิ่งที่ผู้ลงทุนจะได้แน่นอนก็คือ “เงินปันผล” จึงสรุปได้ว่านักลงทุนจะได้ 2 อย่างจากการลงทุน ประกอบไปด้วย กำไร หรือขาดทุนจากราคาหุ้น และส่วนแบ่งกำไรจากการลงทุนหรือที่เรียกว่า “เงินปันผล”

กลไกเบื้องต้นของบริษัทจดทะเบียน งบดุล งบกำไรขาดทุน ปันผล

หลายท่านที่ลงทุนในหลักทรัพย์หรือกำลังจะลงทุนอาจมีคำถามว่านักลงทุนได้อะไรจากการลงทุน หากจะให้ยกตัวอย่างเพื่อให้เห็นภาพมากขึ้น จึงสมมติว่านาย A ทำก๋วยเตี๋ยวได้อร่อยมากและวางแผนจะเปิดร้านขายก๋วยเตี๋ยวสักร้านแต่ชีวิตกลับไม่ง่ายเช่นนั้น เมื่อนาย A คำนวณแล้วว่าร้านก๋วยเตี๋ยวร้านหนึ่งประกอบไปด้วยค่าใช้จ่ายต่าง ๆ ค่อนข้างมาก อาทิ หม้อ จาน ชาม วัตถุดิบ ค่าที่ ค่าพนักงาน รวม ๆ กันแล้วสมมติว่าเป็นเงิน 5 แสนบาท แต่อนิจจัง นาย A มีเงินเพียง 2.5 แสนบาท จึงเกิดความคิดที่ว่า แล้วจะทำอย่างไรดีในการหาเงินมาอีก 2.5 แสนบาทเพื่อให้ร้านสามารถเปิดดำเนินการได้ นาย A มีทางเลือกแรกคือ ขอกู้กับธนาคารพาณิชย์ อย่างไรก็ตามในการขอกู้กับธนาคารพาณิชย์จำเป็นจะต้องมีแผนประกอบธุรกิจที่ชัดเจนสามารถคาดการณ์รายได้และกำไรได้ ซึ่งประเมินแล้วว่าเป็นไปได้ยาก นาย A จึงนึกถึงนาย B ที่เป็นเพื่อนสนิท จึงติดต่อไปหานาย B แล้วบอกว่า สนใจมาลงทุนด้วยกันหรือไม่ เพราะตนมีแผนจะเปิดร้านขายก๋วยเตี๋ยว เมื่อนาย B ฟังแล้วเกิดความสนใจจึงนำเงินมาให้นาย A 2.5 แสนบาทและทำข้อตกลงกันว่ากำไรจากการประกอบร้านก๋วยเตี๋ยวจะนำมาแบ่งปันกัน ดังนั้นร้านก๋วยเตี๋ยวจะมีสินทรัพย์ทั้งหมดที่ 5 แสนบาทแบ่งออกส่วนของผู้ลงทุน (ส่วนของนาย A และ B รวมกัน) ที่ 5 แสนบาทและหนี้สิน 0 บาทเพราะไม่มีการกู้ยืมเป็น (ปัจจัยข้างต้นเรียกว่างบดุล) จากนั้นก็นำทรัพย์สินทั้งหมด (อุปกรณ์ทำก๋วยเตี๋ยว หม้อ ชาม และอื่น ๆ) ไปประกอบกิจการซึ่งก็จะทำให้ร้านก๋วยเตี๋ยวได้รายได้จากการประกอบกิจการเข้ามาเมื่อหักกับค่าใช้จ่ายต่าง ๆ ไม่ว่าจะเป็นค่าพนักงาน ค่าวัตถุดิบ ค่าเช่า ต้นทุนวัตถุดิบ รวมถึงดอกเบี้ยจ่าย (หากมีการกู้ยืม แต่ร้านก๋วยเตี๋ยวข้างต้นมิได้เกิดการกู้ยืม) และภาษีจ่าย เมื่อหักค่าใช้จ่ายทุกอย่างที่กล่าวไปข้างต้นก็จะกลายเป็นกำไรสุทธิ (นักวิเคราะห์มักเรียกว่า Bottom Line หรือบรรทัดสุดท้าย) โดยบริษัทก็จะนำกำไรสุทธิที่ได้จากการประกอบกิจการมาจัดสรรปันส่วนให้กับผู้ถือหุ้น (จากตัวอย่างร้านก๋วยเตี๋ยวก็คือนาย A และ B คือผู้ถือหุ้น) ทั้งนี้หากร้านก๋วยเตี๋ยวข้างต้นทำกำไรได้ 5 หมื่นบาทและคืนให้กับผู้ถือหุ้น 50% ก็เท่ากับว่านาย A และ B จะได้เงินปันผลคนละ 1.25 หมื่นบาท และหากอนาคตร้านก๋วยเตี๋ยวขายดี ก็อาจมีคนมาขอร่วมลงทุนเพิ่มเติม ร้านก๋วยเตี๋ยวก็จะมีเงินไปขยายกิจการหรือไปลงทุน เพื่อต่อยอดการเติบโตในอนาคต

ดังนั้นหากกิจการใดก็ตามทำผลประกอบการได้ดีขึ้นต่อเนื่อง นักลงทุนก็มักจะสนใจและเข้ามาร่วมลงทุน และเมื่อคนสนใจกันมากขึ้นราคาหุ้นก็มักจะปรับเพิ่มขึ้นเป็นวงจรเช่นนี้ไม่รู้จบ อย่างไรก็ตามในทางกลับกันหากกิจการเผชิญปัญหายอดขายลดลง กำไรลดลง จากการบริหารหรือภาวะเศรษฐกิจกดดัน นักลงทุนบางส่วนก็อาจขายหุ้นออก เกิดเป็นราคาหุ้นที่ลดลง แต่ไม่ว่าราคาหุ้นจะลดลงหรือเพิ่มขึ้นสิ่งที่ผู้ลงทุนจะได้แน่นอนก็คือ “เงินปันผล” จึงสรุปได้ว่านักลงทุนจะได้ 2 อย่างจากการลงทุน ประกอบไปด้วย กำไร หรือขาดทุนจากราคาหุ้น และส่วนแบ่งกำไรจากการลงทุนหรือที่เรียกว่า “เงินปันผล” กลับมาที่บริษัทจดทะเบียนในตลาดหลักทรัพย์นักลงทุนมีทางเลือกมากมายในการเลือกบริษัทเพราะมีบริษัทในตลาดหลักทรัพย์มากกว่า 600 บริษัท โดยที่แต่ละบริษัทก็จะประกาศว่ามีนโยบายจ่ายปันผลเท่าใดของกำไร ยกตัวอย่างเช่น TISCO กำหนดนโยบายจ่ายเงินปันผล 50% หรือสูงกว่าของกำไรสุทธิในแต่ละปี

ดังนั้นหากกิจการใดก็ตามทำผลประกอบการได้ดีขึ้นต่อเนื่อง นักลงทุนก็มักจะสนใจและเข้ามาร่วมลงทุน และเมื่อคนสนใจกันมากขึ้นราคาหุ้นก็มักจะปรับเพิ่มขึ้นเป็นวงจรเช่นนี้ไม่รู้จบ อย่างไรก็ตามในทางกลับกันหากกิจการเผชิญปัญหายอดขายลดลง กำไรลดลง จากการบริหารหรือภาวะเศรษฐกิจกดดัน นักลงทุนบางส่วนก็อาจขายหุ้นออก เกิดเป็นราคาหุ้นที่ลดลง แต่ไม่ว่าราคาหุ้นจะลดลงหรือเพิ่มขึ้นสิ่งที่ผู้ลงทุนจะได้แน่นอนก็คือ “เงินปันผล” จึงสรุปได้ว่านักลงทุนจะได้ 2 อย่างจากการลงทุน ประกอบไปด้วย กำไร หรือขาดทุนจากราคาหุ้น และส่วนแบ่งกำไรจากการลงทุนหรือที่เรียกว่า “เงินปันผล” กลับมาที่บริษัทจดทะเบียนในตลาดหลักทรัพย์นักลงทุนมีทางเลือกมากมายในการเลือกบริษัทเพราะมีบริษัทในตลาดหลักทรัพย์มากกว่า 600 บริษัท โดยที่แต่ละบริษัทก็จะประกาศว่ามีนโยบายจ่ายปันผลเท่าใดของกำไร ยกตัวอย่างเช่น TISCO กำหนดนโยบายจ่ายเงินปันผล 50% หรือสูงกว่าของกำไรสุทธิในแต่ละปี

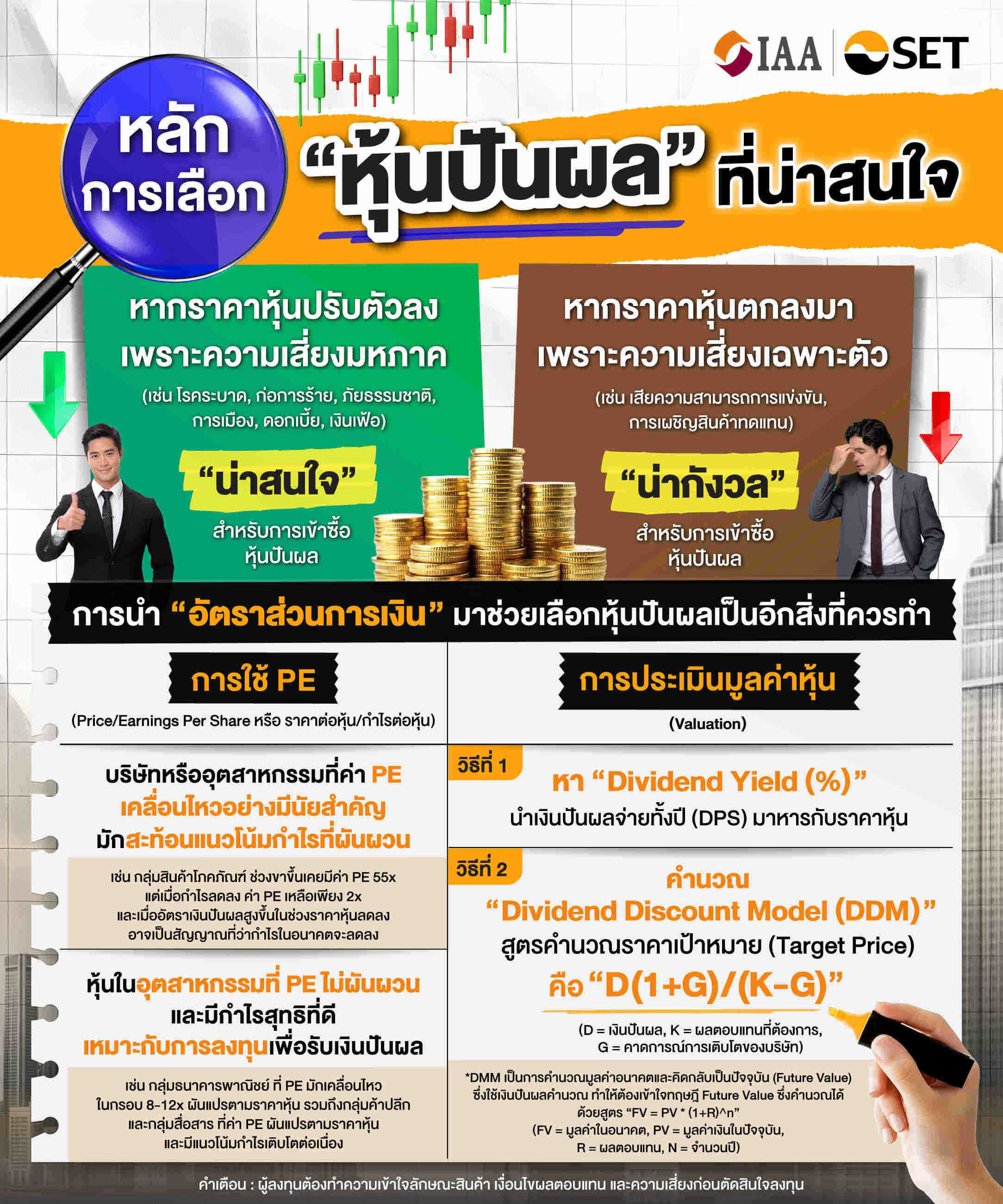

หลักการเลือกหุ้นปันผลที่น่าสนใจ

แม้บริษัทจดทะเบียนในตลาดหลักทรัพย์จะมีมากกว่า 600 บริษัท แต่ก็ไม่ใช่ทั้งหมดจะเป็นบริษัทที่น่าสนใจสำหรับลงทุนรับเงินปันผล เพราะนักลงทุนต้องระมัดระวังกับกับดักเงินปันผลที่อาจทำให้การลงทุนผิดพลาด โดยที่บางบริษัทอาจพบเจอผลตอบแทนเงินปันผลมากถึงระดับ 10% ขึ้นไป แต่ปันผลดังกล่าวอาจเป็นเพราะราคาหุ้นที่ปรับลงมาอย่างมีนัยสำคัญ ซึ่งในบางครั้งมิได้เกิดจากปัจจัยภายนอกหรือความเสี่ยงที่เป็นระบบ (Systematic Risk) หากราคาหุ้นตกลงมาเพราะความเสี่ยงมหภาคและทำให้เงินปันผลสูง การเข้าลงทุนจะถือเป็นสิ่งที่ควรกระทำ (ความเสี่ยงมหภาค เช่น โรคระบาด, ก่อการร้าย, ภัยธรรมชาติ, การเมือง, ดอกเบี้ย, เงินเฟ้อ ฯลฯ) แต่หากราคาหุ้นตกลงมาเพราะความเสี่ยงเฉพาะตัว (Unsystematic Risk) จะเป็นปัจจัยที่น่ากังวล โดยความเสี่ยงเฉพาะตัวจะเป็นปัจจัยที่กระทบกับบริษัทเพียงผู้เดียวและไม่ส่งผลกระทบต่อตลาดโดยรวม อาทิ เปลี่ยนผู้บริหารใหญ่, บริษัทสูญเสียความสามารถในการแข่งขัน, การเข้ามาของคู่แข่งรายใหม่, เผชิญกับสินค้าทดแทน รวมไปถึงผลประกอบการที่ผันผวนอย่างมีนัยยะสำคัญ ซึ่งส่วนมากจะอยู่ในอุตสาหกรรมสินค้าโภคภัณฑ์ หุ้นที่ประกอบธุรกิจเกี่ยวกับสินค้าโภคภัณฑ์มักมีช่วงที่ผลประกอบการดีมาก หรือบางช่วงผลประกอบการก็จะย่ำแย่เป็นระยะเวลานาน ดังนั้นจึงต้องระมัดระวังในหุ้นสินค้าโภคภัณฑ์ที่ให้อัตราเงินปันผล (Dividend Yield) ระดับสูง เพราะอาจเกิดจากนักลงทุนคาดการณ์ว่าบริษัทได้ผ่านจุดที่ดีที่สุดของผลประกอบการไปแล้ว (Rate Cycle) และหลังจากนี้ ผลประกอบการมีแนวโน้มลดลง นักลงทุนจึงเลือกจะขายหุ้นออกมา แต่อัตราเงินปันผลจะเห็นระดับที่สูง เพราะราคาที่ปรับลงและเงินปันผลต่อหุ้นยังอยู่ระดับสูงจากผลประกอบการก่อนหน้าที่เติบโตได้ดี การนำอัตราส่วนการเงินอื่น ๆ มาประกอบการเลือกหุ้นปันผลจึงเป็นอีกสิ่งที่นักลงทุนควรกระทำ เช่น PE (Price/Earnings per Share หรือ ราคาต่อหุ้น/กำไรต่อหุ้น)

บริษัทหรืออุตสาหกรรมที่มีค่า PE เคลื่อนไหวอย่างมีนัยยะ (เช่น 50x ลงมาเหลือ 10x) กำลังสะท้อนถึงแนวโน้มกำไรที่ผันผวนเช่นกันยกตัวอย่างหากบริษัทมีราคาหุ้นที่ 100 บาท/หุ้น และกำไรต่อหุ้นที่ 10 บาท/หุ้น ค่า PE จึงจะอยู่ที่ 10x แต่หากวันใดวันหนึ่งราคาหุ้นลงมาอยู่ที่ 80 บาท/หุ้น แต่กำไรต่อหุ้นลดลงเหลือเพียง 3 บาท/หุ้น ค่า PE จึงจะอยู่ที่ 26.6x บริษัทเช่นนี้จะเกิดกับกลุ่มสินค้าโภคภัณฑ์ หากไปดูหุ้นที่ประกอบธุรกิจสินค้าโภคภัณฑ์ในช่วงที่เป็นขาขึ้นของกำไร ค่า PE เคยวิ่งไปสูงถึง 55x แต่เมื่อผ่านไปหลังกำไรเข้าสู่แนวโน้มขาลงพบว่า PE จาก 55x ลดลงมาเหลือเพียง 2x โดยที่กำไรต่อหุ้นจากระดับ 10 บาท/หุ้น ลงมาเหลือเพียง 1 บาท/หุ้น ส่วนราคาหุ้นนั้น เคยขึ้นไปอยู่ที่ 50 บาทและลงมาเหลือเพียง 18.5 บาท ในช่วงที่ราคาหุ้นลดลงมา อัตราเงินปันผลจะค่อนข้างสูงจากราคาที่ลดลงมา แต่กำลังสะท้อนว่านักลงทุนประเมินแล้วว่ากำไรจะไม่ดีในอนาคตจึงเลือกขายหุ้นออกมา

ในขณะเดียวกัน บางอุตสาหกรรมที่มี PE ไม่ผันผวน เช่น ธนาคารพาณิชย์ค่า PE มักจะเคลื่อนไหวในกรอบ 8-12x ผันแปรตามราคาหุ้นที่ขึ้น-ลงเป็นหลัก แต่หากไปดูผลประกอบการมักจะไม่ผันผวน ยกตัวอย่าง TISCO กำไรต่อหุ้นในช่วงปี 2022 อยู่ที่ 9 บาท/หุ้น ปี 2023 อยู่ที่ 9.1 บาท/หุ้น ปี 2024 อยู่ที่ 8.6 บาท/หุ้น โดยที่ระดับอัตราเงินปันผลของ TISCO มักอยู่ในช่วง 6-8% ตามการเปลี่ยนแปลงของราคาหุ้นเป็นหลัก พร้อมกับ PE ที่เคลื่อนไหวในกรอบ 10-11.5x

ในขณะเดียวกัน บางอุตสาหกรรมที่มี PE ไม่ผันผวน เช่น ธนาคารพาณิชย์ค่า PE มักจะเคลื่อนไหวในกรอบ 8-12x ผันแปรตามราคาหุ้นที่ขึ้น-ลงเป็นหลัก แต่หากไปดูผลประกอบการมักจะไม่ผันผวน ยกตัวอย่าง TISCO กำไรต่อหุ้นในช่วงปี 2022 อยู่ที่ 9 บาท/หุ้น ปี 2023 อยู่ที่ 9.1 บาท/หุ้น ปี 2024 อยู่ที่ 8.6 บาท/หุ้น โดยที่ระดับอัตราเงินปันผลของ TISCO มักอยู่ในช่วง 6-8% ตามการเปลี่ยนแปลงของราคาหุ้นเป็นหลัก พร้อมกับ PE ที่เคลื่อนไหวในกรอบ 10-11.5x

หากวิเคราะห์ในกลุ่มค้าปลีก (ยกตัวอย่าง CPALL) ระดับค่า PE Ratio ในช่วง 2024-2025 เคลื่อนไหวอยู่ในกรอบ 18-30x ขณะที่กำไรสุทธิของบริษัทในช่วง 1Q24 อยู่ที่ 6.3 พันล้านบาทจนกระทั่งช่วง 4Q24 อยู่ที่ 7.1 พันล้านบาทสะท้อนว่ากำไรของบริษัทมีแนวโน้มเติบโตขึ้นต่อเนื่องและไม่ผันผวนเหมือนกับกลุ่มสินค้าโภคภัณฑ์ และหากไปพิจารณากำไรสุทธิในตั้งแต่ปี 2019-2024 อยู่ในช่วง 2.2 , 1.6, 1.3, 1.32, 1.8, 2.5 หมื่นล้านบาท (ตามลำดับ) จะเห็นว่าพัฒนาการของกำไรสุทธิดีขึ้นต่อเนื่อง ค่า PE Ratio จึงผันเปลี่ยนไปตามราคาหุ้นมากกว่าจะเกิดจากปัจจัยผลประกอบการ บริษัทหรืออุตสาหกรรมแบบนี้จึงเหมาะกับการลงทุนเพื่อรับเงินปันผล (หากราคาหุ้นลดลงมาจนปันผลอยู่ในระดับพอใจ)

กลุ่มสื่อสาร (ยกตัวอย่าง ADVANC) ค่า PE Ratio เคลื่อนไหวอยู่ในช่วง 16x – 25x สำหรับช่วงเวลาปี 2020-2024 โดยที่กำไรสุทธิในช่วงปี 2020-2024 อยู่ที่ 2.7, 2.69, 2.6, 2.9, 3.5 หมื่นล้านบาท (ตามลำดับ) สะท้อนว่าค่า PE Ratio ผันผวนไปตามราคาหุ้นเป็นหลัก ขณะที่กำไรสุทธิค่อนข้างทรงตัวและในที่สุดก็ขยายตัวได้ในปี 2024 หากยังไม่เป็นที่แน่ชัดว่า กำไรมาจากกำไรจากการดำเนินงานหรือกำไรพิเศษทำให้กำไรบริษัทขยายตัว แนะนักลงทุนพิจารณาที่กำไรขั้นต้น หากกำไรขั้นต้นค่อนข้างนิ่งหรือขยายตัวได้พอประเมินได้แล้วว่ากำไรสุทธิที่ขยายตัวได้ดีมาจากการดำเนินงานเป็นหลักมิใช่กำไรพิเศษ จากตัวอย่างทั้งหมดที่กล่าวไปค่า PE Ratio จึงเหมาะกับการหาหุ้นปันผลที่น่าสนใจ

มาถึงการประเมินมูลค่าหุ้น (Valuation) ในการหาหุ้นปันผลที่น่าสนใจ วิธีนิยมในการประเมินมูลค่าหุ้นผ่านปันผลมักมี 2 วิธีนิยม ได้แก่ (1) Dividend Yield (%) ด้วยการนำเงินปันผลจ่ายทั้งปี (DPS) มาหารกับราคาหุ้น หากนักลงทุนตั้งสมมติฐานว่าอัตราเงินปันผลที่น่าสนใจได้แก่ 8% และบริษัท A มีการจ่ายปันผลต่อหุ้นทั้งปีที่ 7.7 บาท/หุ้น ราคาหุ้นที่เหมาะสมจะอยู่ที่ 96.25 บาท แต่หากต้องการอัตราเงินปันผลที่ 10% ราคาหุ้นที่เหมาะสมก็จะอยู่ที่ 77 บาท

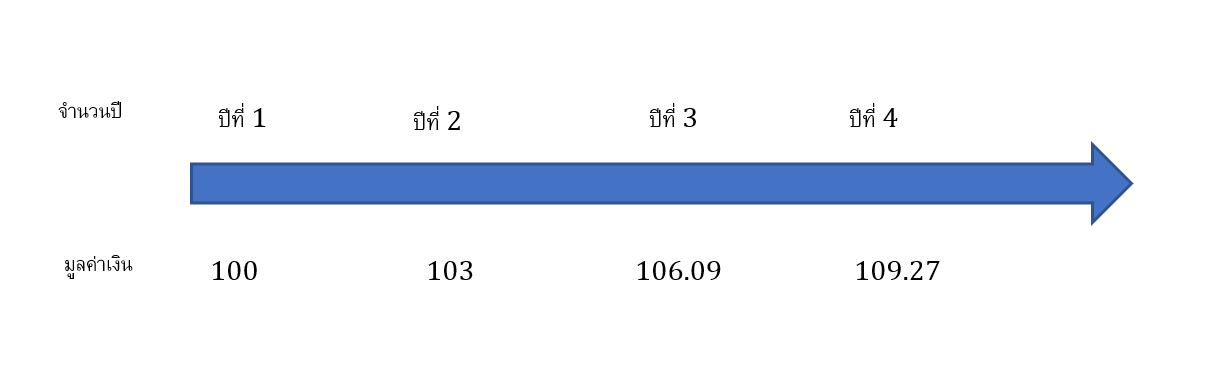

อย่างไรก็ตามหากคาดการณ์ว่าปันผลจะเติบโตจะใช้การ Valuation แบบ (2) DDM หรือ Dividend Discount Model โดยใช้การคำนวณมูลค่าอนาคตและคิดลดกลับมาเป็นปัจจุบัน (Future Value) ซึ่งในที่นี้จะใช้เงินปันผลมาคำนวณ แต่ก่อนที่จะเข้าใจ DDM จำเป็นจะต้องเข้าใจทฤษฎี Future Value (มูลค่าเงินในอนาคตจะเปลี่ยนไปจากผลตอบแทน) ยกตัวอย่าง หากนำเงิน 100 บาทไปลงทุนในสินทรัพย์ใดก็ได้ที่ให้ผลตอบแทน 3% ผ่านไป 2 ปีเงิน 100 ในวันนี้จะกลายเป็น 106.09 ซึ่งจะสามารถคำนวณได้ด้วยสูตร FV = PV * (1+R)^n

FV = มูลค่าในอนาคต

PV = มูลค่าเงินในปัจจุบัน

R = ผลตอบแทน (ดอกเบี้ย ปันผล)

N = จำนวนปี

จากตัวอย่างข้างต้นก็จะแทนค่าได้เป็น FV = 100 * (1+0.03)^2 , = 106.09

มูลค่าเงินในอณาคต 106.09

ผลตอบแทน (%) 3.00%

จำนวนปีที่ลงทุน 2

มูลค่าเงินในปัจจุบัน 100

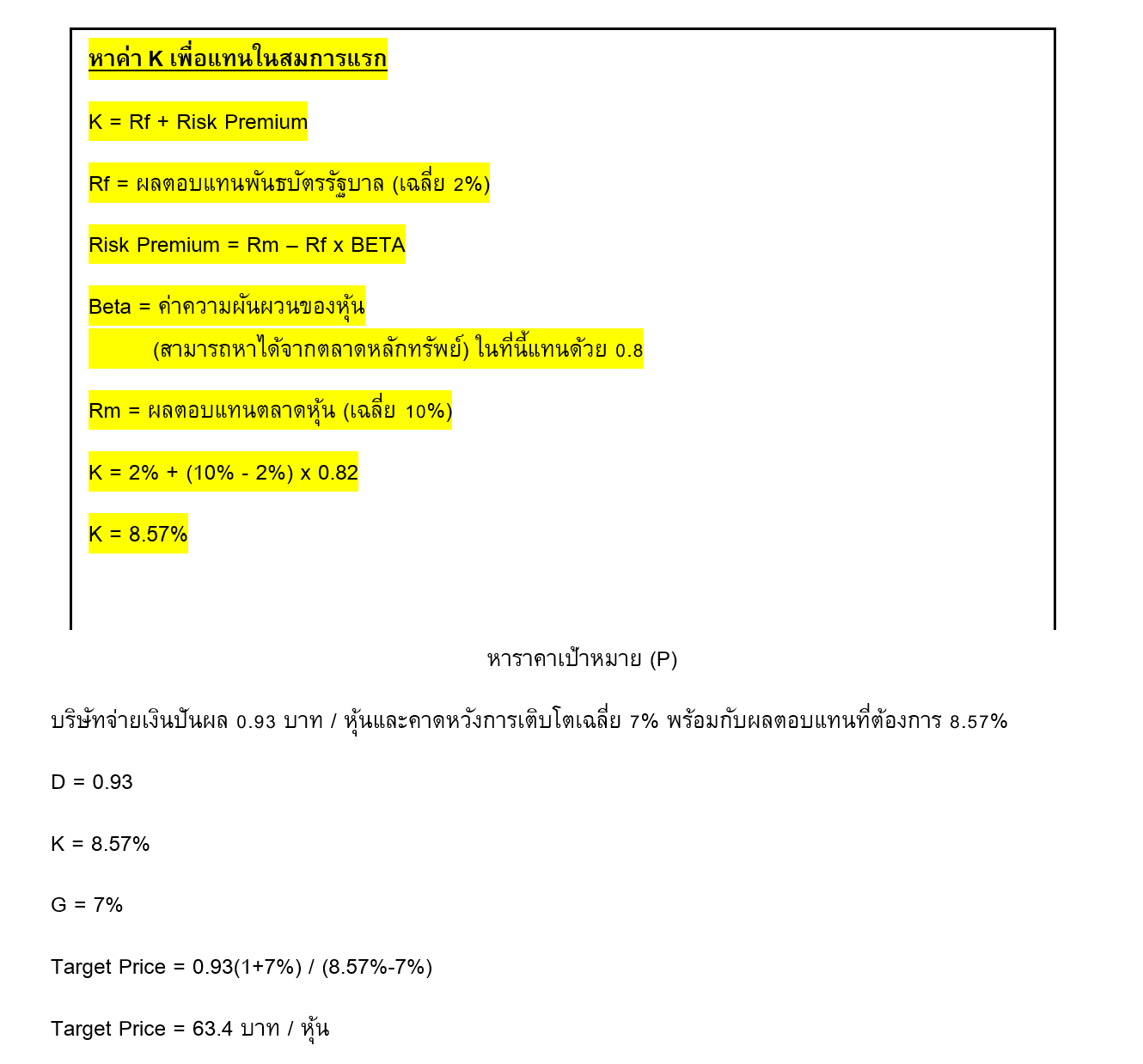

กลับมาที่เรื่องการใช้เงินปันผลในการประเมินมูลค่าหุ้น (DDM) จะเปลี่ยนการประยุกต์จากมูลค่าปัจจุบันมาเป็นเงินปันผลจ่ายของบริษัท แต่เมื่อกิจการเติบโตขึ้นตามเศรษฐกิจและความสามารถของบริษัทจดทะเบียนที่ค่อย ๆ สูงขึ้น เป็นที่ชัดเจนว่าเงินปันผลจ่ายก็จะต้องเติบโตตาม ดังนั้นสูตรในการคำนวณจะปรับใหม่ Target Price = D(1+G)/(K-G) โดยที่ค่า K หรือผลตอบแทนที่ต้องการจะคำนวณได้จาก ผลตอบแทนที่ปราศจากความเสี่ยง (Risk Free Rate) + Risk Premium โดยที่ค่า G = อัตราการเติบโตของบริษัทโดยสมมติฐานแล้วผลตอบแทนที่ปราศจากความเสี่ยงมักใช้ตัวอ้างอิงคือผลตอบแทนพันธบัตรรัฐบาล ส่วนชดเชยความเสี่ยง (Risk Premium) คำนวณได้จากผลตอบแทนตลาดหุ้นลบด้วยผลตอบแทนพันธบัตรรัฐบาล (Rm - Rf) * BETA โดยที่ BETA = ค่าวัดความเสี่ยงเมื่อเทียบกับตลาด และ G คือ คาดการณ์เติบโตของบริษัท

ยกตัวอย่างบริษัท A มีเงินปันผลจ่ายที่ 0.93 บาท/หุ้น K = 8.57% และ G = 7% แทนสมการจะได้ Target Price = 0.93(1+7%) / (8.57% - 7%) หรือ = 63.4 หากราคาหุ้นในตลาดหลักทรัพย์ต่ำกว่า 63.4 หมายความว่าควรลงทุนในหุ้นตัวนี้

มุมมองต่อการลงทุนในตลาดหุ้นไทยในระยะยาว มีความเป็นไปได้ที่หลาย ๆ บริษัทจะประกาศจ่ายปันผลในอัตราที่สูงขึ้น ด้วยประการว่าเศรษฐกิจไทยการขยายตัวอาจมิได้สูงมากนัก สาเหตุที่เศรษฐกิจขยายตัวต่ำนั้นประกอบไปด้วยหลายปัจจัย ไม่ว่าจะเป็นภาระหนี้ครัวเรือนระดับสูงและอื่น ๆ ดังนั้นด้วยการเติบโตทางเศรษฐกิจที่จำกัด ทำให้ในท้ายที่สุดแล้วบริษัทจดทะเบียนต่าง ๆ จะลงทุนน้อยลงและเลือกจะจ่ายปันผลมากขึ้น ขณะที่บริษัทจดทะเบียนไทยหลาย ๆ บริษัทมีความแข็งแกร่ง ภาระหนี้สินส่วนมากก็เป็นหนี้ภายในประเทศ โอกาสที่จะเกิดความเสี่ยงคล้ายกับวิกฤติตอนปี 2540 จึงเป็นไปได้ยาก มองเป็นปัจจัยหนุนตลาดหุ้นไทยและบริษัทจดทะเบียนในระยะกลาง-ยาว

P = D(1+G) / (K-G)

P = ราคาเป้าหมาย

D = เงินปันผลจ่ายของบริษัท

G = อัตราการเติบโต

K = ผลตอบแทนที่ต้องการ

หากราคาตลาดต่ำกว่า 63.4 บาท 15% ขึ้นไปก็ถือว่าน่าสนใจสำหรับการเพื่อลงทุน นักลงทุนสามารถใช้การประเมินมูลค่าเช่นนี้กับการหาหุ้นปันผลที่น่าสนใจได้

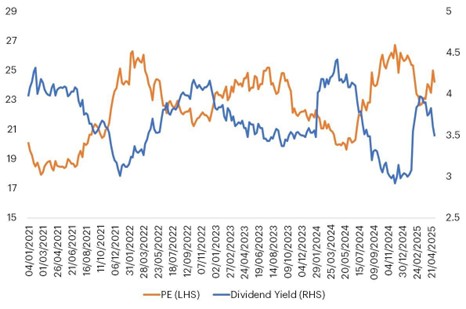

ขณะที่สถิติหากนับตั้งแต่ปี 2021 – 2025 ผลตอบแทนเฉลี่ยของ SET HD จะมากกว่า SET INDEX (SET HD CAGR -3.3% , SET INDEX CAGR -10%) นอกจากนี้หากพิจารณาผลตอบแทนดัชนี SET , SETHD ตั้งแต่ช่วง COVID-19 จะพบว่า SET INDEX ผลตอบแทนจะค่อนข้างทรงตัว (รูปด้านล่าง) สวนทางกับ SETHD ในช่วงเวลาเดียวกันพบว่าให้ผลตอบแทนมากถึง 30%

สำหรับธุรกิจที่มีความน่าสนใจลงทุนกับหุ้นปันผลในระยะยาวนั้น จะต้องเป็นธุรกิจที่มิใช่สินค้าโภคภัณฑ์ ควรประกอบธุรกิจที่กำไรไม่ผันผวนมากจนเกินไปนัก ซึ่งจะสังเกตได้จากค่า PE (จากที่อธิบายไปข้างต้น) นอกจากนี้แล้วสามารถใช้ความแข็งแกร่งทางธุรกิจผ่านการวิเคราะห์ 5 Forces Model หรือแรงกระทำทั้ง 5 ประกอบไปด้วย

- การแข่งขันภายในอุตสาหกรรม

- การจัดการด้านวัตถุดิบ

- การต่อรองของลูกค้า

- การเข้ามาของคู่แข่งรายใหม่

- สินค้าทดแทน

ยกตัวอย่าง เช่น กลุ่มสื่อสารในประเทศไทยเหลือผู้ประกอบการที่ให้บริการด้านเครือข่ายโทรศัพท์เคลื่อนที่เพียง 2 เจ้า ทำให้ผู้บริโภคมีทางเลือกไม่มากนัก จึงจำเป็นจะต้องใช้บริการผู้ประกอบการ 2 รายนี้ หากพิจารณาที่ 5 Forces จะพบว่าการแข่งขันภายในอุตสาหกรรม (ข้อ 1) มิได้รุนแรงมากเท่าใดนัก และด้วยผู้ประกอบการเพียง 2 ราย ทำให้บริษัทค่อนข้างจะมีอำนาจต่อรองกับลูกค้าระดับสูง หากเป็นช่วงก่อนหน้านี้ที่มีผู้ประกอบการ 3 เจ้า การแข่งขันด้านราคามักเกิดขึ้นและอำนาจต่อรองกับลูกค้าก็น้อยลง ส่วนการเข้ามาของคู่แข่งรายใหม่นั้นค่อนข้างเป็นไปได้ยาก เนื่องจากว่าเป็นธุรกิจที่ใช้เงินลงทุนสูง อย่างการประมูลคลื่นเพื่อนำไปประกอบ 5G มูลค่าใบอนุญาตนั้นมากถึงระดับหมื่นล้านบาท ขณะที่สินค้าทดแทนนั้นก็ยังเป็นไปได้ยากในสถานการณ์ที่โลกกำลังเคลื่อนไหวเข้าสู่ยุค Technology ที่มีความจำเป็นต้องใช้ Internet, Online, AI, Technology ยกเว้นเพียงแต่ว่าวันหนึ่งในอนาคตโทรศัพท์เคลื่อนที่จะสามารถเชื่อมต่อ Internet กับดาวเทียมต่างประเทศ กลุ่มสื่อสารจึงเป็นกลุ่มที่น่าสนใจลงทุนเพื่อรับเงินปันผลและผลประกอบการที่ผ่านมาก็ค่อนข้างมั่นคงและไม่ผันผวนกับเศรษฐกิจมากเท่าใดนัก และนี่ก็เป็นเพียงการวิเคราะห์เพื่อหาหุ้นปันผลที่น่าสนใจ นักลงทุนจึงสามารถใช้บทความนี้ในการหาหุ้นปันผลที่น่าสนใจได้

สนามบิน (AOT) เป็นอีกหุ้นที่การวิเคราะห์ผ่าน 5 Forces Model ค่อนข้างแข็งแกร่ง ธุรกิจหลักของ AOT เป็นผู้ให้บริการสนามบินประกอบไปด้วยสนามบินสุวรรณภูมิ ดอนเมือง ภูเก็ต เชียงใหม่ หาดใหญ่ แม่ฟ้าหลวง รายได้หลักของ AOT มาจาก 2 ทางประกอบไปด้วย รายได้ที่มาจากการบินประกอบไปด้วยค่าบริการขึ้น-ลงของอากาศยาน ค่าบริการผู้โดยสารขาออก (คิดเป็น 48% ของรายได้รวม) อีกส่วนมาจากรายได้ที่มิใช่การบินประกอบไปด้วยส่วนแบ่งผลประโยชน์ (ร้านอาหาร, Duty Free, ที่จอดรถ, โฆษณาในสนามบิน รายได้ที่มิใช่การบินคิดเป็น 52% ของรายได้รวม) หากพิจารณาการแข่งขันภายในอุตสาหกรรมพบว่ามิได้รุนแรง สาเหตุเพราะว่า AOT เป็นผู้ให้บริการรายหลักในประเทศและเป็นธุรกิจใช้เงินลงทุนค่อนข้างสูงผู้ประกอบการรายอื่นจึงเข้ามาได้ยาก (สนามบินสุวรรณภูมิใช้เงินลงทุน 1.42 แสนล้านบาท) ด้านอำนาจต่อรองกับลูกค้าพบว่าค่อนข้างสูงถึงสูงมาก เพราะผู้ใช้บริการสนามบินไม่มีทางเลือกหากต้องการจะเดินทางไปยังต่างประเทศหรือแม้กระทั่งในประเทศก็จำเป็นจะต้องใช้บริการสนามบินของ AOT ยกเว้นแต่ว่าในอนาคตจะสามารถเดินทางด้วยรถไฟความเร็วสูงต่าง ๆ หรือเกิดการเปลี่ยนแปลงอย่างมีนัยยะสำคัญด้าน Technology ที่ทำให้การเดินทางระหว่างประเทศเป็นเรื่องที่ง่ายมากขึ้นโดยมิต้องพึ่งพาเครื่องบิน นอกจากนี้อีกข้อมูลที่น่าสนใจคือประเทศไทยมีจำนวนนักท่องเที่ยวต่างชาติสูงสุดที่ 39.8 ล้านคน แต่ประชากรโลกนั้นมีมากถึง 8 พันล้านคน โดยที่ประชากรจีนและอินเดียรวมกันมีมากถึง 2.8 พันล้านคน ซึ่งประเทศไทยถือว่ามีจุดหมายปลายทางมิไกลมากนักจากทั้ง 2 ประเทศ การท่องเที่ยวไทยนั้นจึงถือว่ามีโอกาสเติบโตได้อีกมากในอนาคต

กลุ่มโรงพยาบาลเป็นอีกกลุ่มที่มีความแข็งแกร่งในเชิง 5 Forces Model (แต่อาจไม่แข็งแกร่งเท่าสื่อสารและสนามบิน) หากพิจารณาแล้วอำนาจต่อรองกับลูกค้าค่อนข้างสูงเพราะหากมีอาการป่วยจำเป็นอย่างยิ่งจะต้องรักษาและไม่ว่าค่ารักษาพยาบาลจะเป็นเท่าใดก็ต้องชำระ หากไปดูเครือโรงพยาบาลกรุงเทพ (BDMS) โรงพยาบาลในเครือประกอบไปด้วย พญาไท, สมิติเวช, โรงพยาบาลกรุงเทพ, เปาโล (มีโรงพยาบาลในเครือมากถึง 58 แห่ง) ครอบคลุมจังหวัดหลักและรองของประเทศไทย แม้ในอุตสาหกรรมจะมีโรงพยาบาลรัฐที่ค่ารักษาพยาบาลถูกกว่า แต่ก็ปฏิเสธมิได้ว่าการให้บริการอาจล่าช้า ทำให้โรงพยาบาลเอกชนยังคงมีความต้องการต่อเนื่อง เมื่อประกอบกับสังคมไทยที่กำลังเข้าสู่สังคมสูงอายุทำให้ระยะกลาง-ยาว ความต้องการโรงพยาบาลจะค่อย ๆ เพิ่มมากขึ้น หากไปดูผลประกอบการที่ผ่านมาของ BDMS จะพบว่ารายได้เติบโตต่อเนื่องในปี 2019 รายได้อยู่ที่ 8.27 หมื่นล้านบาทและล่าสุดในปี 2024 ขยับขึ้นมาเป็น 1.07 แสนล้านบาท พร้อมกับอัตรากำไรขั้นต้นที่ค่อย ๆ เพิ่มขึ้นต่อเนื่อง จากระดับ 34.4% ในปี 2019 มาเป็น 37.8% สะท้อนถึงความสามารถของกิจการที่มากขึ้น (ขายสินค้าหรือบริการที่ราคาสูงมากขึ้น)