5 เทคนิคจับสัญญาณเตือนภัย หุ้นเสี่ยงมีปัญหาการเงิน

ตลาดหลักทรัพย์แห่งประเทศไทยพัฒนาเมนู “วิเคราะห์งบการเงิน” บนเว็บไซต์ www.set.or.th ช่วยจับสัญญาณเตือนทางการเงิน ให้นักลงทุนสามารถวิเคราะห์งบการเงินและตรวจจับสัญญาณปัญหาทางธุรกิจได้ง่ายและรวดเร็ว

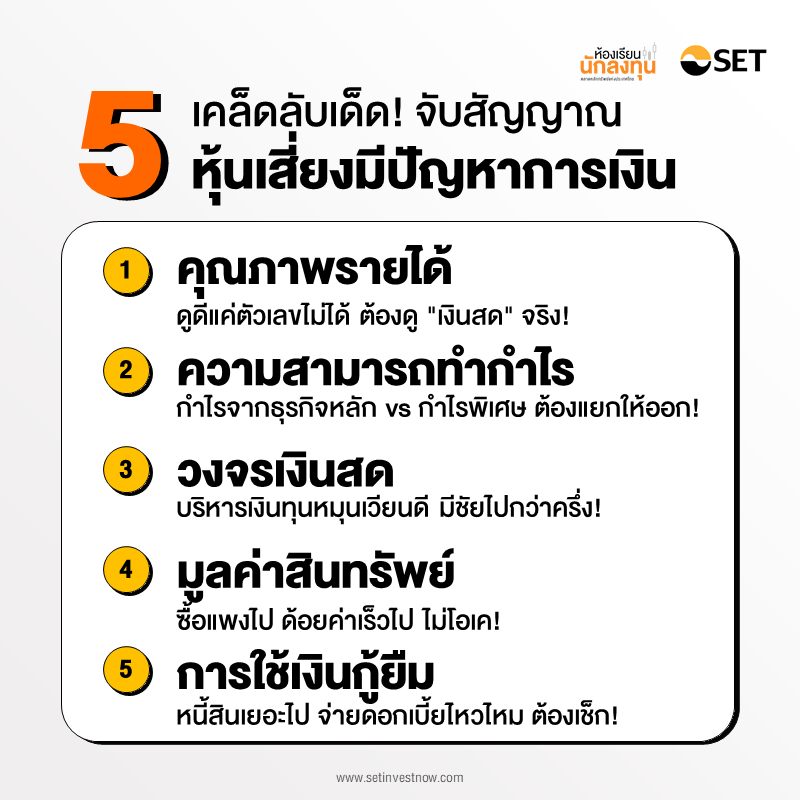

วิเคราะห์ 5 ประเด็นสำคัญเพื่อประเมินสุขภาพการเงินของบริษัท เน้นการวิเคราะห์ 5 ประเด็นหลัก ได้แก่ คุณภาพรายได้, ความสามารถในการทำกำไร, วงจรเงินสด, การประเมินมูลค่าสินทรัพย์ และการใช้เงินกู้ยืม เพื่อให้เห็นภาพรวมความแข็งแกร่งและความเสี่ยงของบริษัท

การดูแค่ตัวเลขรายได้หรือกำไรไม่เพียงพอ ต้องวิเคราะห์ความสามารถในการเปลี่ยนรายได้เป็นกระแสเงินสดจริง รวมถึงประสิทธิภาพการบริหารเงินทุนหมุนเวียนและหนี้สิน เพื่อประเมินความมั่นคงและเสถียรภาพทางการเงินของบริษัท

งบการเงินอาจดูซับซ้อนและน่าปวดหัวสำหรับหลายคน ตลาดหลักทรัพย์แห่งประเทศไทย ได้พัฒนาเครื่องมือที่ช่วยให้นักลงทุนสามารถวิเคราะห์งบการเงินและจับสัญญาณเตือนภัยทางการเงินของบริษัทได้ง่ายขึ้น โดยเครื่องมือนี้ช่วยให้นักลงทุนสามารถตั้งสมมติฐานและเจาะลึกข้อมูลเพื่อหาคำตอบเกี่ยวกับสุขภาพทางการเงินของบริษัทได้ สามารถเข้าถึงเครื่องมือการวิเคราะห์งบการเงินได้สะดวก รวดเร็ว

งบการเงินเป็นเรื่องยากสำหรับหลายคนเห็นตัวเลขก็ตาลายไม่อ่านต่อแล้ว ตลาดหลักทรัพย์ฯ มีตัวช่วย ได้จัดทำเมนู “วิเคราะห์งบการเงิน”ผ่าน www.set.or.th ซึ่งเป็นเครื่องมือชื่อที่ได้รวบรวมจุดสัญญาณเตือนภัยต่าง ๆ การอ่านงบการเงิน ทำให้เห็นสัญญาณปัญหาธุรกิจได้ง่ายขึ้น ตั้งสมมติฐานในการหาคำตอบต่อได้ โดยจะมีประเด็นพิจารณา 5 ประเด็น ดังนี้

1.คุณภาพรายได้

กระแสเงินสดเปรียบเสมือน “เส้นเลือด” ที่หล่อเลี้ยงธุรกิจ บริษัทที่แข็งแกร่งไม่เพียงแต่สร้างรายได้จากการขายสินค้าหรือบริการเท่านั้น แต่ยังต้องสามารถ “เก็บเงิน” จากการขายนั้นได้อย่างสม่ำเสมอ เงินสดที่ได้มาบริษัทจะนำไปต่อยอดธุรกิจ ไม่ว่าจะเป็นการลงทุนขยายกิจการ ชำระหนี้สิน หรือจ่ายเงินปันผลคืนให้กับผู้ถือหุ้น สำหรับการประเมินคุณภาพของรายได้ นักลงทุนควรพิจารณาประเด็นสำคัญ ดังนี้

- รายได้เติบโตควบคู่กับการเก็บหนี้ที่มีประสิทธิภาพ

การที่บริษัทมีรายได้เพิ่มขึ้นเป็นสัญญาณที่ดี แต่หากระยะเวลาในการเก็บหนี้จากลูกค้า “ยาวนาน” ขึ้นเรื่อย ๆ อาจเป็นสัญญาณของปัญหา บริษัทที่เติบโตแต่เก็บเงินได้ช้าลง อาจเผชิญกับปัญหาสภาพคล่อง ทำให้ไม่สามารถจ่ายหนี้ได้ตามกำหนด - การตั้งประมาณการหนี้สงสัยจะสูญอย่างสมเหตุสมผล

บริษัทต้องประเมินความเสี่ยงที่จะไม่ได้รับชำระหนี้จากลูกค้า และบันทึกเป็น “ผลขาดทุนด้านเครดิต” ในงบการเงิน นักลงทุนควรตรวจสอบหมายเหตุประกอบงบการเงินเพื่อดูรายละเอียดเกี่ยวกับอายุของลูกหนี้ หากมีหนี้ค้างชำระเป็นจำนวนมากและมีอายุยาวนาน อาจบ่งชี้ถึงปัญหาในการบริหารจัดการลูกหนี้ของบริษัท เช่น ในธุรกิจรับเหมาก่อสร้าง การมีหนี้ค้างชำระจำนวนมาก อาจสะท้อนถึงโครงการที่แล้วเสร็จล่าช้าและยังไม่ได้รับเงิน - กระแสเงินสดจากการดำเนินงานที่แข็งแกร่ง

บริษัทที่ดีควรมีกระแสเงินสดจากการดำเนินงาน (เงินสดที่ได้มาจากการทำธุรกิจหลัก) มากกว่าหรืออย่างน้อยเท่ากับกำไรสุทธิ หากบริษัทมีกำไร แต่กระแสเงินสดจากการดำเนินงานต่ำกว่ากำไร หรือติดลบ อาจมีปัญหาซ่อนอยู่ เช่น เก็บเงินจากลูกค้าไม่ได้ สินค้าคงเหลือขายไม่ออก หรือมีเงินจมอยู่ในการลงทุนที่ไม่เกี่ยวข้องกับธุรกิจหลัก

ดังนั้น การวิเคราะห์คุณภาพของรายได้ ไม่ได้ดูแค่ตัวเลขรายได้ที่เพิ่มขึ้น แต่ต้องพิจารณาถึงความสามารถในการแปลง รายได้ให้กลายเป็นกระแสเงินสดจริง ๆ ด้วย

2. ความสามารถในการทำกำไร

บริษัทที่แข็งแกร่งควรมีความสามารถในการทำกำไรจากการดำเนินธุรกิจหลักอย่างสม่ำเสมอ กำไรที่เกิดขึ้นจากปัจจัยภายนอก เช่น การขายสินทรัพย์ หรือการเปลี่ยนแปลงมูลค่าของหนี้สิน ควรมีสัดส่วนที่น้อย เพื่อให้นักลงทุนสามารถคาดการณ์ผลกำไรในอนาคตได้อย่างแม่นยำยิ่งขึ้น โดยในการประเมินความสามารถในการทำกำไร นักลงทุนควรพิจารณาประเด็นสำคัญ ดังนี้

- อัตรากำไรขั้นต้นที่สม่ำเสมอ

อัตรากำไรขั้นต้น (Gross Profit Margin) แสดงถึงความสามารถของบริษัทในการทำกำไรจากการผลิตและขายสินค้า หากอัตรากำไรขั้นต้นมีความผันผวน อาจมีสาเหตุมาจากต้นทุนการผลิตที่เปลี่ยนแปลงไป หรือความสามารถในการแข่งขันที่ลดลง การพิจารณาอัตรากำไรขั้นต้นก่อนหักค่าเสื่อมราคา (ซึ่งเป็นค่าใช้จ่ายที่เกี่ยวข้องกับโรงงานและเครื่องจักร) จะช่วยให้เข้าใจถึงต้นทุนสินค้าและค่าแรงได้ชัดเจนยิ่งขึ้น โดยเฉพาะในกรณีที่บริษัทมีค่าเสื่อมราคาจำนวนมาก - การเปรียบเทียบอัตรากำไรในระดับต่าง ๆ

เช่น อัตรากำไรจากการดำเนินงาน (Operating Profit Margin) และอัตรากำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA Margin) จะช่วยให้นักลงทุนเข้าใจถึงผลกระทบของค่าใช้จ่ายในการดำเนินงานและโครงสร้างทางการเงินของบริษัท หากอัตรากำไรจากการดำเนินงานต่ำกว่า EBITDA Margin มาก อาจบ่งชี้ว่าบริษัทมีกำไรพิเศษจากการดำเนินงานอื่น ๆ ที่ไม่ใช่ธุรกิจหลัก ซึ่งนักลงทุนควรตรวจสอบรายละเอียดเพิ่มเติมในคำอธิบายผลประกอบการ - กำไรพิเศษที่มีจำนวนน้อย

กำไรพิเศษ คือ กำไรหรือขาดทุนที่เกิดขึ้นเพียงครั้งเดียว และไม่เกี่ยวข้องกับการดำเนินธุรกิจหลักของบริษัท บริษัทที่ดีควรมีกำไรพิเศษในสัดส่วนที่น้อยเมื่อเทียบกับกำไรสุทธิ เพื่อให้นักลงทุนสามารถประเมินผลการดำเนินงานที่แท้จริงของบริษัท และคาดการณ์ผลกำไรในอนาคตได้อย่างแม่นยำ

ดังนั้น การวิเคราะห์ความสามารถในการทำกำไร ไม่ได้ดูแค่ตัวเลขกำไรสุทธิ แต่ต้องพิจารณาถึงที่มาของกำไร และความยั่งยืนของความสามารถในการทำกำไรของบริษัทด้วย

3. วงจรเงินสด

เป็นตัวชี้วัดที่สำคัญในการประเมินประสิทธิภาพการบริหารเงินทุนหมุนเวียนของบริษัท โดยบอกว่า บริษัทต้องใช้เวลากี่วันในการเปลี่ยนเงินสดให้กลับมาเป็นเงินสดอีกครั้ง วงจรเงินสดที่สั้นและมีเสถียรภาพบ่งบอกถึงการบริหารจัดการเงินทุนหมุนเวียนที่มีประสิทธิภาพ ซึ่งโดยทั่วไป บริษัทที่ดีควรมีวงจรเงินสดไม่เกิน 75 วัน ซึ่งการเปลี่ยนแปลงในองค์ประกอบของวงจรเงินสดสามารถให้ข้อมูลเชิงลึกเกี่ยวกับสุขภาพทางการเงินของบริษัท

- ระยะเวลาเก็บหนี้ที่ยาวขึ้น

หากบริษัทใช้เวลานานขึ้นในการเก็บเงินจากลูกค้า อาจเป็นสัญญาณว่าบริษัทมีปัญหาในการบริหารจัดการลูกหนี้ ซึ่งอาจนำไปสู่หนี้เสียที่เพิ่มขึ้น และบริษัทอาจต้องบันทึกผลขาดทุนด้านเครดิตในที่สุด - ระยะเวลาขายสินค้าที่ยาวขึ้น

หากสินค้าคงค้างของบริษัทใช้เวลานานขึ้นในการขาย อาจบ่งชี้ว่าสินค้าขายไม่ออก หรือล้าสมัย ซึ่งอาจส่งผลให้บริษัทต้องบันทึกผลขาดทุนจากการลดมูลค่าสินค้าคงเหลือ หรือต้องลดราคาสินค้า ซึ่งจะส่งผลกระทบต่ออัตรากำไรขั้นต้น - ระยะเวลาชำระหนี้ที่ยาวขึ้น

หากบริษัทใช้เวลานานขึ้นในการชำระหนี้ให้กับเจ้าหนี้การค้า อาจเป็นสัญญาณของปัญหาสภาพคล่อง ซึ่งอาจทำให้บริษัทไม่สามารถชำระหนี้ได้ตรงเวลา และอาจส่งผลเสียต่อความสัมพันธ์กับคู่ค้า

ดังนั้น การวิเคราะห์วงจรเงินสดช่วยให้นักลงทุนเข้าใจถึงประสิทธิภาพในการบริหารจัดการเงินทุนหมุนเวียนของบริษัท และสามารถระบุสัญญาณเตือนภัยที่อาจเกิดขึ้นได้

4. การประเมินมูลค่าสินทรัพย์

หลักการสำคัญในการวิเคราะห์ คือ บริษัทที่ดีควรมีการวางแผนการลงทุนอย่างรอบคอบและคุ้มค่า ไม่ควรทุ่มเงินซื้อกิจการด้วยราคาสูงเกินไปจนเกิด “ค่าความนิยม” จำนวนมาก หรือลงทุนในสินทรัพย์แล้วต้องรับรู้ “การด้อยค่า” ในระยะเวลาอันสั้น ซึ่งในการประเมินมูลค่าสินทรัพย์ นักลงทุนควรพิจารณาประเด็นสำคัญ ดังนี้

- การด้อยค่าของสินทรัพย์

เกิดขึ้นเมื่อมูลค่าตามบัญชีของสินทรัพย์สูงกว่ามูลค่าที่คาดว่าจะได้รับคืนในอนาคต การรับรู้การด้อยค่าเป็นสัญญาณว่าบริษัทอาจมีการลงทุนที่ไม่ประสบความสำเร็จ เช่น ลงทุนในโครงการที่ไม่สามารถสร้างรายได้ตามที่คาดการณ์ไว้ หรือมีต้นทุนในการดำเนินงานสูงเกินไป ซึ่งส่งผลให้ผลตอบแทนจากสินทรัพย์ (ROA) ลดลงอย่างต่อเนื่อง - ค่าความนิยม (Goodwill)

เกิดขึ้นเมื่อบริษัทซื้อกิจการอื่นด้วยราคาสูงกว่ามูลค่าตามบัญชีของสินทรัพย์สุทธิที่ได้มา นักลงทุนควรระมัดระวังบริษัทที่มีค่าความนิยมสูง เพราะอาจบ่งชี้ว่าบริษัทจ่ายเงินซื้อกิจการในราคาสูงเกินไป หากบริษัทไม่สามารถสร้างผลตอบแทนจากการซื้อกิจการได้ตามที่คาดหวัง อาจต้องรับรู้การด้อยค่าของค่าความนิยมในอนาคต เพื่อประเมินความคุ้มค่าของการซื้อกิจการ นักลงทุนควรพิจารณา ROA ของบริษัททั้งก่อนและหลังการซื้อกิจการ หาก ROA ลดลงอย่างมีนัยสำคัญ อาจเป็นสัญญาณว่าการซื้อกิจการนั้นไม่ประสบความสำเร็จ

ดังนั้น การวิเคราะห์มูลค่าสินทรัพย์ช่วยให้นักลงทุนประเมินความสามารถของบริษัทในการบริหารจัดการและสร้างผลตอบแทนจากการลงทุนในสินทรัพย์ต่าง ๆ

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

5. การใช้เงินกู้ยืม

ความสามารถในการชำระหนี้ของบริษัทสะท้อนถึงการบริหารจัดการทางการเงินที่มีประสิทธิภาพ นโยบายการลงทุนที่เหมาะสม และความสามารถในการสร้างรายได้และกระแสเงินสดที่สม่ำเสมอ ซึ่งในการประเมินการใช้เงินกู้ยืม นักลงทุนควรพิจารณาประเด็นสำคัญ ดังนี้

- ขนาดของหนี้สิน

อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) แสดงถึงสัดส่วนของเงินทุนที่มาจากหนี้สินเทียบกับส่วนของผู้ถือหุ้น โดยทั่วไปแล้ว ค่า D/E Ratio ที่ต่ำกว่าบ่งบอกถึงความเสี่ยงทางการเงินที่น้อยกว่า - ความสามารถในการจ่ายดอกเบี้ย

1.อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อกำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) แสดงถึงความสามารถของบริษัทในการจ่ายดอกเบี้ยจากกำไร โดยทั่วไปแล้ว ค่าที่ต่ำกว่าบ่งบอกถึงความสามารถในการจ่ายดอกเบี้ยที่ดีกว่า

2.อัตราส่วนความสามารถในการจ่ายดอกเบี้ยที่พิจารณาจากกระแสเงินสดจากการดำเนินงาน แสดงถึงความสามารถของบริษัทในการจ่ายดอกเบี้ยจากกระแสเงินสดที่ได้จากการดำเนินธุรกิจหลัก โดยทั่วไปแล้ว ค่าที่มากกว่า 1 บ่งบอกถึงความสามารถในการจ่ายดอกเบี้ยที่เพียงพอ

3.ความสามารถในการชำระหนี้ อัตราส่วนความสามารถในการชำระหนี้ที่พิจารณาจากกระแสเงินสดจากการดำเนินงาน แสดงถึงความสามารถของบริษัทในการชำระหนี้ที่จะครบกำหนดชำระภายในหนึ่งปี โดยทั่วไปแล้ว ค่าที่มากกว่า 1 บ่งบอกถึงความสามารถในการชำระหนี้ที่ดี

ดังนั้น การวิเคราะห์การใช้เงินกู้ยืมช่วยให้นักลงทุนประเมินความเสี่ยงทางการเงินของบริษัท และความสามารถในการบริหารจัดการหนี้สินได้อย่างมีประสิทธิภาพ

สำหรับนักลงทุนมือใหม่หรือผู้ที่สนใจ เรียนรู้เพิ่มเติมเจาะลึกงบการเงินจากเคสจริง วิธีวิเคราะห์และตีความข้อมูลสำคัญในงบการเงินหลากหลายธุรกิจ ทั้งผลิต ซื้อมาขายไป และบริการ มองเห็นโอกาสและสัญญาณเตือนภัยก่อนใคร เพิ่มความมั่นใจในการลงทุนและผลตอบแทนที่ยั่งยืน เรียนฟรี บน SET e-Learning กับซีรีส์ “ถอดรหัสงบการเงิน”