จัดพอร์ตตราสารหนี้ เพิ่มผลตอบแทนในช่วง Higher for Longer

ปี 2568 อัตราดอกเบี้ยของสหรัฐฯ ยังคงอยู่ในระดับสูง แม้เฟดจะเริ่มผ่อนคลายนโยบายการเงินตั้งแต่ปลายปีแล้ว

ความไม่แน่นอนทางเศรษฐกิจและการเปลี่ยนแปลงของนโยบายการเงิน ยิ่งเพิ่มความซับซ้อนให้กับการลงทุนในตราสารหนี้

กลยุทธ์การลงทุนที่เหมาะสมคือกระจายพอร์ต ลงทุนในพันธบัตรรัฐบาลทั้งของสหรัฐอเมริกาและไทย รวมถึงกองทุนรวมตราสารหนี้

ปี 2568 นับเป็นปีที่น่าสนใจสำหรับนักลงทุนในตลาดตราสารหนี้ ท่ามกลางสภาวะที่อัตราดอกเบี้ยยังคงอยู่ในระดับสูงยาวนานกว่าที่คาดการณ์ไว้ หรือที่เรียกว่า Higher for Longer ซึ่งส่งผลกระทบต่อการเคลื่อนไหวของเงินทุนและโอกาสการลงทุนในสินทรัพย์ต่างๆ รวมถึงตราสารหนี้ที่ได้รับผลจากสงครามการค้า รวมถึงแนวโน้มอัตราดอกเบี้ยนโยบาย อัตราเงินเฟ้อของสหรัฐอเมริกา ดังนั้น หากวางจัดพอร์ตการลงทุนตราสารหนี้ให้เหมาะสมกับสถานการณ์ย่อมสร้างโอกาสรับผลตอบแทนที่ดี

วิเคราะห์แนวโน้มอัตราดอกเบี้ยนโยบายปี 2568

จากสถานการณ์สงครามการค้าและการตอบโต้ทางภาษีของสหรัฐอเมริกา มีแนวโน้มส่งผลกระทบต่อแนวโน้มอัตราดอกเบี้ยนโยบายและเงินเฟ้อ โดยเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐอเมริกา (เฟด) กล่าวว่า เฟดไม่มีความจำเป็นที่จะต้องเร่งรีบปรับลดอัตราดอกเบี้ย เนื่องจากเศรษฐกิจสหรัฐอเมริกา ยังคงมีความแข็งแกร่งและเงินเฟ้อยังคงอยู่สูงกว่าเป้าหมาย 2% ของเฟด

นอกจากนี้ ตลาดได้มีมุมมองว่าต่อคำกล่าวของประธานเฟดว่านโยบายการเงินของเฟด ยังคงมีความไม่แน่นอน โดยทิศทางอัตราดอกเบี้ยนโยบายและเงินเฟ้อ ขึ้นอยู่กับนโยบาย 100 วันแรกของประธานาธิบดี โรนัลด์ ทรัมป์ ว่าจะส่งผลกระทบมากน้อยเพียงใด

ในช่วง 2 - 3 เดือนที่ผ่านมา ตัวเลขเงินเฟ้อของสหรัฐอเมริกาไม่ได้ปรับตัวลดลง แต่กลับทรงตัวและเพิ่มขึ้นเล็กน้อย จึงคาดการณ์ว่าเงินเฟ้อในครึ่งแรกของปีนี้จะยังคงทรงตัว อย่างไรก็ตาม หากสหรัฐอเมริกา ใช้มาตรการตอบโต้ทางภาษีอย่างจริงจัง นักลงทุนจำเป็นต้องติดตามว่าจะส่งผลกระทบต่อเงินเฟ้อและการตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายของเฟดอย่างใกล้ชิด

สำหรับมุมมองของเฟดอาจมีการปรับลดอัตราดอกเบี้ยนโยบายปีนี้ลงสูงสุด 0.5% จำนวน 2 ครั้ง โดยคาดว่าจะเกิดขึ้นในเดือนมิถุนายนและธันวาคมนี้ ปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจ คือ นโยบายภาษีของทรัมป์ ซึ่งอาจส่งผลกระทบต่อการเติบโตทางเศรษฐกิจของสหรัฐอเมริกา

มุมมองของ บลจ.ทิสโก้ ประเมินว่าไตรมาส 1 นี้ เฟดไม่ลดดอกเบี้ยนโยบาย เร็วสุดที่จะเห็นการลดดอกเบี้ย คือ เดือนมิถุนายนนี้ ดังนั้น อัตราดอกเบี้ยนโยบายยังมีแนวโน้มอยู่ในระดับสูงยาวนานกว่าที่คาดการณ์ไว้ หรือเรียกว่า Higher for Longer คือ ไม่ปรับลดลงเร็วนัก โดยปัจจุบันดอกเบี้ยสหรัฐอเมริกาอยู่ 4.25 – 4.5% ถึงแม้จะลด 0.5% ดอกเบี้ยก็ยังอยู่ 3.75 – 4.0% ก็ยังอยู่ระดับสูง เมื่อเทียบกับดอกเบี้ยนโยบายประเทศอื่น ๆ

หากมองว่าดอกเบี้ยนโยบายของสหรัฐอเมริกาจะปรับลดลงช้า สิ่งที่จะเห็น คือ เงินดอลลาร์แข็งค่า โดยปี 2568 ดัชนีดอลลาร์สหรัฐ (Dollar Index) แตะระดับสูงกว่า 100 แสดงว่าดอลลาร์สหรัฐแข็งค่าขึ้นเมื่อเทียบกับสกุลเงินอื่น ๆ ผลที่ตามมา คือ เงินลงทุนจะไหลเข้าสู่ตลาดสหรัฐอเมริกา และเงินลงทุนบางส่วนก็จะไปลงทุนพันธบัตรรัฐบาลสหรัฐอเมริกา เพราะเมื่อดอกเบี้ยลดลงช้า ทำให้ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอเมริกายังอยู่ในระดับสูง

ทำไมตลาดตราสารหนี้จึงน่าจับตามองปี 2568

- อัตราดอกเบี้ยนโยบายสหรัฐอเมริกา ยังคงอยู่ในระดับสูง

- การคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟดในปี 2568 อยู่ที่ประมาณ 0.5% จำนวน 2 ครั้ง

- ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอเมริกาอายุ 2 ปี อยู่ที่ระดับประมาณ 4.20% อายุ 10 ปี อยู่ที่ประมาณ 4.50%

- ค่าเงินดอลลาร์สหรัฐ มีแนวโน้มแข็งค่าขึ้น ส่งผลให้เงินทุนไหลเข้าสู่ตลาดสหรัฐอเมริกา

โอกาสการลงทุนในตราสารหนี้

สถานการณ์และการคาดการณ์ในปัจจุบัน สามารถสร้างโอกาสการลงทุนที่น่าสนใจสำหรับนักลงทุนในตราสารหนี้ โดยเฉพาะอย่างยิ่งในสินทรัพย์ที่มีความเสี่ยงต่ำ โดยเฉพาะในภาวะ Higher for Longer ส่งผลดีต่อสินทรัพย์เสี่ยงต่ำ เช่น ตราสารหนี้ เนื่องจากอัตราดอกเบี้ยนโยบายที่ปรับตัวสูงขึ้น ทำให้นักลงทุนที่เลือกถือตราสารหนี้ เช่น พันธบัตรรัฐบาลอายุสั้น (เช่น 1 – 2 ปี) มีโอกาสได้รับผลตอบแทนสูง ด้วยความเสี่ยงต่ำ

โดยในปีนี้ ผู้จัดการกองทุนที่สามารถไปลงทุนในสหรัฐอเมริกาและต้องการ Exposure ในดอลลาร์สหรัฐ ก็จะลงทุน พันธบัตรรัฐบาลสหรัฐอเมริกาเพราะได้รับผลตอบแทนในระดับที่ดี และสมมติว่าเฟดปรับลดอกเบี้ยนโยบาย ถึงแม้จะส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอเมริกาอายุ 2 ปี ปรับลดลงต่ำกว่า 4.0% และอายุ 10 ปี ก็ปรับลดลงมาอยู่ระดับ 4.5 – 4.25% แต่ก็นับเป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการผลตอบแทนที่แน่นอนพร้อมความเสี่ยงต่ำ

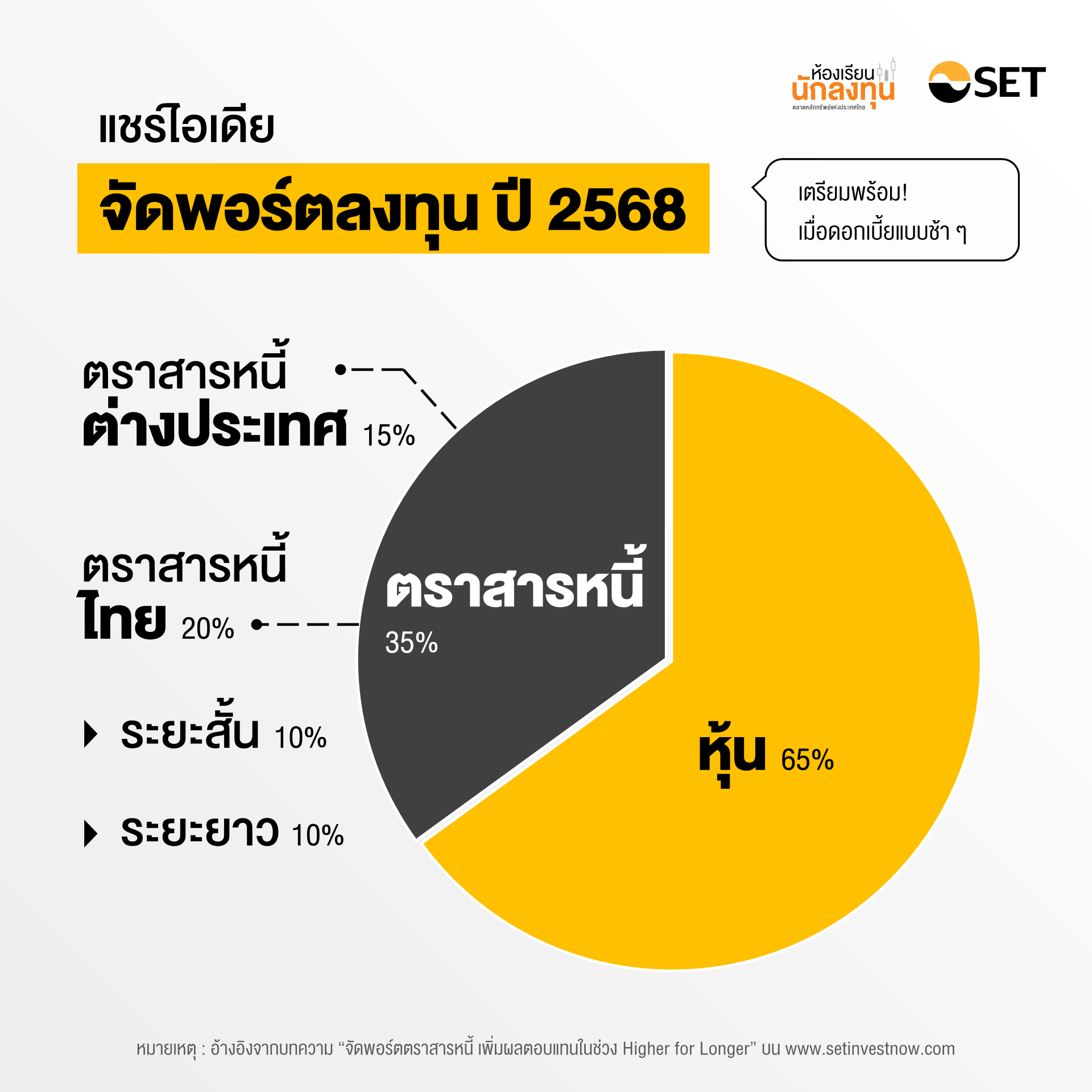

ปี 2568 จัดพอร์ตลงทุนตราสารหนี้อย่างไร

การจัดพอร์ตการลงทุนแบบสมดุล สำหรับคนทั่วไป (ไม่ดูช่วงอายุ) ปีนี้ ขอแนะนำตราสารหนี้ (สัดส่วน 35%) หุ้น (สัดส่วน 65%) โดยพอร์ตตราสารหนี้แบ่งเป็น 15% ลงทุนตราสารหนี้ต่างประเทศ ส่วน 20% ลงทุนตราสารหนี้ไทย (10% เน้นตราสารหนี้ระยะสั้น อีก 10% เน้นตราสารหนี้ระยะกลาง)

สำหรับตราสารหนี้ต่างประเทศ แนะนำพันธบัตรรัฐบาลสหรัฐอเมริการะยะสั้น (ไม่เกิน 2 ปี) เพราะจะได้ผลตอบแทนแน่นอน ประมาณ 4.27% ต่อปี อย่างไรก็ตาม ผลตอบแทนดังกล่าวยังอยู่ในรูปดอลลาร์ หมายความว่ายังไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยน และหากหักการป้องกันความเสี่ยงอัตราแลกเปลี่ยนจะเหลือผลตอบแทนประมาณ 2.0% (ต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยน สำหรับการลงทุนในต่างประเทศสกุลดอลลาร์ 1 ปี อยู่ที่ประมาณ 2.25%) หมายความว่าจะได้รับผลตอบแทนที่แท้จริงจากการลงทุนพันธบัตรรัฐบาลสหรัฐอเมริการะยะสั้นไม่เกิน 2 ปี ประมาณ 2.0%

โดยนักลงทุนที่ชื่นชอบลงทุนพันธบัตรรัฐบาลต่างประเทศ ส่วนใหญ่รับความเสี่ยงได้สูง (เพราะเป็นการไปลงทุนต่างประเทศ) ไม่กังวลความเสี่ยงด้านเครดิต มีความมั่นใจต่อความแข็งแกร่งเงินดอลลาร์สหรัฐ ขณะเดียวกันมีมุมมองว่าเศรษฐกิจไทยจะไม่ขยายตัวสูงนักและเงินบาทมีโอกาสอ่อนค่า สำหรับทางเลือกการลงทุนที่น่าสนใจ คือ กองทุนรวมที่มีนโยบายลงทุนในพันธบัตรรัฐบาลสหรัฐอเมริกา ข้อดีคือ ลงทุนด้วยเงินจำนวนไม่มากและสามารถลงทุนแบบถัวเฉลี่ยต้นทุน (DCA) ได้ด้วย

เหตุผลสำคัญที่ควรลงทุนในพันธบัตรรัฐบาลสหรัฐอเมริกาปี 2568

ระดับผลตอบแทนที่น่าดึงดูด

คาดการณ์ว่าอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐอเมริกาจะอยู่ในช่วง 4 - 5% ถือเป็นระดับที่ดีเมื่อเทียบกับปีก่อนหน้า โดยช่วงอัตราผลตอบแทนดังกล่าวถือว่าน่าสนใจ โดยเฉพาะเมื่อเทียบกับผลตอบแทนของพันธบัตรรัฐบาลประเทศอื่น ๆ ทั่วโลก

ผลตอบแทนที่แท้จริง

คำนวณรวมเงินเฟ้อแล้วก็เป็นบวกเช่นกัน โดยอัตราผลตอบแทนปัจจุบันของพันธบัตรที่ปรับตามอัตราเงินเฟ้อ แสดงให้เห็นว่าผลตอบแทนที่แท้จริงสูงกว่าเงินเฟ้อเป้าหมายของเฟดที่ 2% สถานการณ์นี้ทำให้นักลงทุนได้รับผลตอบแทนที่แท้จริง ส่งผลให้พันธบัตรรัฐบาลเป็นทางเลือกการลงทุนที่ปลอดภัยที่น่าสนใจ

โอกาสในการสร้างรายได้ที่มั่นคง

เมื่อคาดว่าแรงกดดันด้านเงินเฟ้อยังคงอยู่ พันธบัตรรัฐบาลสามารถเป็นแหล่งรายได้ที่ไว้วางใจ และอาจให้ผลตอบแทนดีกว่าการถือเงินสดที่ผลตอบแทนค่อนข้างต่ำ

การบริหารความเสี่ยงและการกระจายการลงทุน

พันธบัตรรัฐบาลมักถูกมองว่าเป็นสินทรัพย์ปลอดภัยในช่วงที่ตลาดมีความผันผวน เมื่อหุ้นและสินทรัพย์เสี่ยงอื่น ๆ เผชิญกับภาวะถดถอย พันธบัตรรัฐบาลสหรัฐอเมริกา สามารถช่วยสร้างเสถียรภาพให้กับพอร์ตการลงทุน โดยราคาพันธบัตรมักปรับตัวสูงขึ้นเมื่อตลาดหุ้นปรับตัวลง จึงช่วยป้องกันความเสี่ยงจากความผันผวนของตลาดให้กับนักลงทุน ยิ่งไปกว่านั้น ท่ามกลางความไม่แน่นอนเกี่ยวกับนโยบายการคลังและการเพิ่มขึ้นของการกู้ยืมของรัฐบาล เนื่องจากระดับหนี้ที่สูง พันธบัตรรัฐบาลสามารถทำหน้าที่เป็นเครื่องป้องกันความไม่มั่นคงทางเศรษฐกิจ ในขณะที่ยังให้ผลตอบแทนที่สมเหตุสมผล

ความต้องการพันธบัตรสหรัฐอเมริกาจากทั่วโลก

ความแข็งแกร่งของเศรษฐกิจสหรัฐอเมริกา และค่าเงินดอลลาร์ยังคงดึงดูดนักลงทุนทั่วโลกให้ลงทุนในพันธบัตรรัฐบาลสหรัฐอเมริกาอย่างต่อเนื่อง เมื่อผลตอบแทนพันธบัตรทั่วโลกปรับตัวลดลง ความน่าสนใจของพันธบัตรสหรัฐอเมริกาเมื่อเทียบกับตลาดอื่นก็เพิ่มขึ้น น่าจะช่วยรักษาระดับความต้องการในตลาดให้แข็งแกร่ง ซึ่งความต้องการดังกล่าวยังได้รับประโยชน์จากปัจจัยด้านภูมิรัฐศาสตร์และการที่พันธบัตรรัฐบาลสหรัฐอเมริกา ถูกมองว่าเป็นการลงทุนที่มีความเสี่ยงต่ำเมื่อเทียบกับทางเลือกอื่น ๆ

หากรับความเสี่ยงได้ต่ำ ทำอย่างไร?

สำหรับนักลงทุนที่รับความเสี่ยงต่ำและไม่ต้องการมีความเสี่ยงอัตราแลกเปลี่ยน สามารถลงทุนในพันธบัตรรัฐบาลไทยอายุสั้น ๆ ไม่เกิน 2 ปี ที่ให้ผลตอบแทนประมาณ 2% ต่อปี อยู่ในระดับเดียวกับที่ลงทุนพันธบัตรรัฐบาลสหรัฐอเมริการะยะสั้น (หลังจากหักต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยน) หรือลงทุนกองทุน Term Fund อายุ 6 เดือน หรือ 1 ปี ปัจจุบันได้ผลตอบแทน 1.8 – 2.0% ต่อปี

สรุป

ในยุคดอกเบี้ย Higher for Longer การลงทุนในตราสารหนี้ยังคงมีโอกาสที่น่าสนใจ โดยเฉพาะนักลงทุนที่ต้องการสร้างรายได้สม่ำเสมอและลดความผันผวนของพอร์ตการลงทุน กลยุทธ์สำคัญคือ การกระจายการลงทุนไปยังตราสารหนี้ที่หลากหลาย ทั้งในประเทศและต่างประเทศ พร้อมทั้งพิจารณาความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างรอบคอบ

สิ่งสำคัญที่สุดคือ การมุ่งเน้นความยั่งยืนของพอร์ตการลงทุนมากกว่าการแสวงหาผลตอบแทนสูงสุดในระยะสั้น โดยเฉพาะในช่วงเวลาที่ความไม่แน่นอนและความผันผวนกลายเป็นเรื่องปกติของตลาดการเงินโลก การจัดพอร์ตการลงทุนอย่างสมดุลและมีการบริหารความเสี่ยงที่ดีจะช่วยให้นักลงทุนสามารถรับมือกับความท้าทายต่าง ๆ และสร้างผลตอบแทนที่ยั่งยืนในระยะยาวได้

สำหรับใครที่สนใจลงทุนในตราสารหนี้ และกำลังมองหาโอกาส แต่ไม่รู้ว่าจะเริ่มต้นอย่างไร สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “ลงทุนตราสารหนี้ฉบับมือใหม่” ฟรี!