คนเก็บเงินได้เยอะๆ เป็นแบบไหนกัน

ใครๆ ก็สามารถวางแผนเก็บเงินเยอะๆ ได้ ด้วยการหลีกเลี่ยงการเป็นหนี้ที่ดอกเบี้ยสูง จดบันทึกรายได้ค่าใช้จ่ายเพื่อติดตามพฤติกรรมการใช้เงินของตัวเอง รู้จักนำเงินออมไปสร้างผลตอบแทนให้เติบโตด้วยการลงทุน เริ่มต้นวางแผนเกษียณให้เร็วที่สุด และต้องรู้จักควบคุมความอยากของตัวเอง เพียงแค่นี้อนาคตเศรษฐีก็อยู่ไม่ไกล

ทุกวันนี้ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง แค่ก้าวออกจากบ้านก็อาจต้องควักกระเป๋ากันแล้ว ที่สำคัญคนมีอายุยืนยาวขึ้น จึงมีคำถามว่า ถ้าเก็บเงินเดือนละ 10 – 15% เพื่อเตรียมไว้ใช้ตอนเกษียณจะเพียงพอหรือไม่?

...หลายคนที่กังวลกับชีวิตหลังเกษียณจึงเก็บเงินเพิ่มเป็นอย่างน้อยๆ 20% ต่อเดือน...

เงินเดือน 15,000 บาท เก็บ 3,000 บาท

เงินเดือน 20,000 บาท เก็บ 4,000 บาท

เงินเดือน 30,000 บาท เก็บ 6,000 บาท

เงินเดือน 50,000 บาท เก็บ 10,000 บาท

อย่างไรก็ตาม มีอีกหลายคนตั้งคำถามว่า “ขนาดเก็บ 15% เลือดตายังแทบกระเด็น จะให้เพิ่มมากกว่านี้คงไม่ไหว” หากดูเผินๆ ก็เหมือนจะยาก แต่ยังมีทาง ถ้าเป็นเช่นนั้นมาดูกันว่าผู้ที่เก็บเงินได้อย่างน้อย 20% ในแต่ละเดือนแล้วยังเหลือเงินไปใช้จ่ายกันสบายๆ เขามีวิธีการเก็บเงินกันอย่างไร

1. หลีกเลี่ยงการเป็นหนี้ที่มีดอกเบี้ยสูง

หลายคนมีบัตรเครดิต 4 – 5 ใบ พ่วงด้วยบัตรกดเงินสดอีกหลายใบ และไม่ว่าจะใช้จ่ายอะไรก็รูดด้วยบัตรเหล่านี้จนมีหนี้สินพอกพูนขึ้นเรื่อยๆ และเมื่อถึงเวลาชำระหนี้ก็จะจ่ายในอัตราขั้นต่ำ ถ้าเดือนไหนไม่มีเงินพอจ่ายหนี้ก็จะใช้วิธีกดเงินสดจากบัตรใบแรก เพื่อจ่ายใบที่สอง ผลที่ตามมาคือ “หนี้ท่วมหัว เจอดอกเบี้ยจนอ่วม” ดังนั้น ถ้าอยากจะมีเงินเหลือในแต่ละเดือนให้มากขึ้น ควรหลีกเลี่ยงการเป็นหนี้ โดยเฉพาะหนี้ที่มีดอกเบี้ยสูงๆ หรือควรมีบัตรเครดิตเพียงแค่ 1 – 2 ใบ แล้วต้องใช้อย่างมีวินัย ชำระหนี้เต็มจำนวนเพื่อจะได้ไม่ต้องเสียดอกเบี้ย

2. รู้เส้นทางการเงิน

หลายคนไม่รู้ว่าเงินเดือนในแต่ละเดือนหมดไปกับอะไรบ้าง เพราะมักคิดแต่เรื่องใช้จ่าย หากเป็นแบบนี้ก็จะเก็บเงินไม่อยู่ ดังนั้น ถ้าอยากเก็บเงินให้ได้เยอะๆ ต้องเริ่มจากจดบันทึกรายได้ค่าใช้จ่ายประจำวัน

จากนั้นก็รวบรวมข้อมูลการเงิน เช่น สมุดบัญชีเงินฝาก ข้อมูลการลงทุน การใช้จ่ายเงิน เพื่อทำให้รู้เส้นทางเงินของตัวเอง เช่น รายได้มาจากไหน เท่าไหร่ ซื้ออะไรไปบ้าง ซื้อวันไหน กี่บาท เมื่อบวกลบออกมาแล้วเป็นอย่างไร วิธีการนี้จะทำให้รู้ว่ามีหลายอย่างที่ไม่ควรซื้อ บางคนถึงกับตกใจ “ซื้อไปได้อย่างไร” “ซื้อตอนไหน” ก็ทำให้เกิดอาการเสียดาย

เราสามารถเริ่มจดบันทึกรายได้ค่าใช้จ่าย เพื่อติดตามพฤติกรรมการใช้เงินของตัวเองได้ง่ายๆ ผ่าน >> SET Happy Money Application แอปพลิเคชันที่จะช่วยบริหารจัดการเงิน เพื่อสร้างเงินออมให้ทุกเป้าหมายชีวิต

3. รู้จักลงทุน

พอมีเงินเหลือมากขึ้น ต้องนำไปลงทุนเพื่อให้เงินได้ทำงานออกดอกออกผล หากรับความเสี่ยงได้ต่ำ ก็ลงทุนกองทุนรวมตลาดเงิน กองทุนรวมตราสารหนี้ ถ้ารับความเสี่ยงได้สูงขึ้นอาจลงทุนกองทุนรวมผสม กองทุนรวมหุ้น และถ้ารับความเสี่ยงได้สูงมากก็ลงทุนหุ้นโดยตรง ซึ่งทุกการลงทุนมีความเสี่ยง ดังนั้น ต้องศึกษาข้อมูลให้แน่ใจก่อนตัดสินใจลงทุน

4. คิดถึงชีวิตวัยเกษียณ

เวลาถามคนที่เก็บเงินในแต่ละเดือนได้เยอะๆ ว่าเก็บเพื่ออะไร? มักจะได้คำตอบว่า “เก็บไว้ใช้ตอนเกษียณ” และที่สำคัญส่วนใหญ่เริ่มวางแผนการเงินตั้งแต่อายุไม่เยอะ เช่น 25 ปี ก็เริ่มเก็บเงินและนำไปลงทุน ขณะเดียวกันก็เก็บเงินผ่านกองทุนสำรองเลี้ยงชีพและกองทุน RMF ด้วย ดังนั้น หากวางแผนการเงินและจัดพอร์ตลงทุนให้เหมาะสมก็จะมีเงินใช้เพียงพอตอนเกษียณ

5. ลดความอยาก

คนที่มีเงินเก็บไม่ใช่คนขี้เหนียว แต่เป็นคนรู้จักคุณค่าของเงิน นั่นก็คือ ซื้อในสิ่งที่ควรซื้อ หรือก่อนซื้ออะไรก็จะถามตัวเองว่า “ซื้อแล้ว จะใช้หรือไม่” ถ้าคำตอบคือ “ไม่” ก็จะเลือกเก็บเงินเอาไว้ ดังนั้น ผู้ที่รู้จักควบคุมความอยากได้ อยากมี จะมีเงินเหลือในแต่ละเดือนอย่างแน่นอน

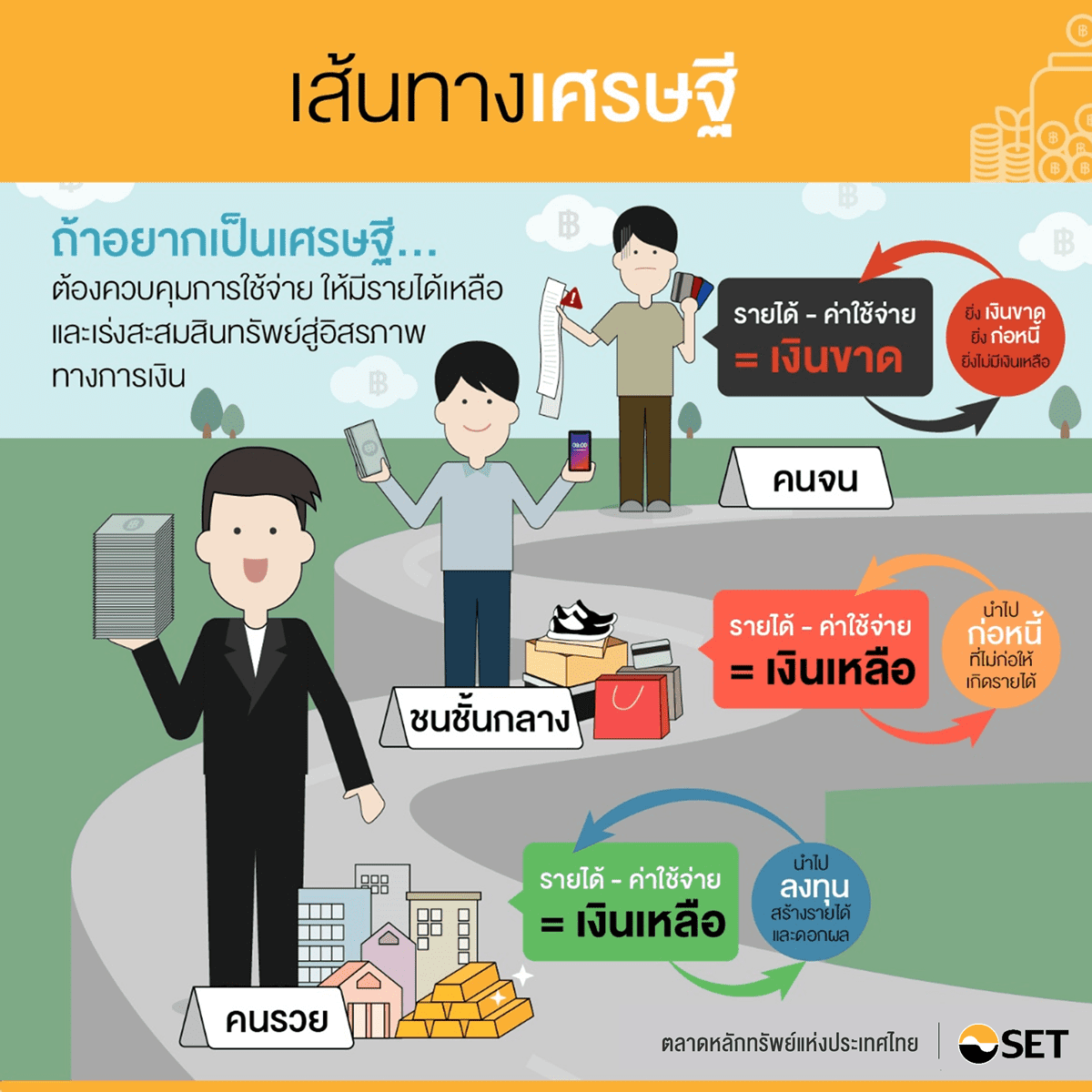

อยากมีเส้นทางชีวิตแบบไหน ...เศรษฐี หรือ ยาจก ...เราเลือกได้ แค่ปรับเปลี่ยนพฤติกรรมของตัวเอง ควบคุมการใช้จ่ายให้มีเงินเหลือแล้วเร่งสะสมสินทรัพย์ ลงทุนให้เงินเติบโต เพียงแค่นี้อนาคตเศรษฐีแบบที่ฝันก็เป็นไปได้แน่นอน