เจาะลึกราคาทองคำ หลัง FED ลดดอกเบี้ย

ราคาทองคำมีแนวโน้มปรับตัวขึ้นในระยะยาว แต่อาจเผชิญความผันผวนในระยะสั้น เนื่องจากการเก็งกำไรที่สูงเกินไปในตลาด

ปัจจัยสนับสนุนราคาทองคำในระยะกลางถึงยาวประกอบด้วย การลดดอกเบี้ยของธนาคารกลางทั่วโลก ความไม่แน่นอนทางเศรษฐกิจและการเมือง และการเติบโตของอุปสงค์ในภาคเทคโนโลยี

ธนาคารกลางจีนมีบทบาทสำคัญในตลาดทองคำโลก แม้จะชะลอการซื้อในระยะสั้น แต่คาดว่าจะกลับมาซื้อเพิ่มในอนาคตเพื่อกระจายความเสี่ยงและลดการพึ่งพาดอลลาร์สหรัฐ

กลยุทธ์การลงทุน แนะนำให้ทยอยสะสมทองคำเมื่อราคามีการปรับฐานลงมา เพื่อลดความเสี่ยงจากความผันผวนและได้ราคาเฉลี่ยที่ดี

ในช่วงหลายปีที่ผ่านมา ราคาทองคำได้ปรับตัวขึ้นอย่างต่อเนื่องและสร้างจุดสูงสุดใหม่ โดยนับตั้งแต่ปี 2018 ราคาทองคำได้ปรับตัวเพิ่มขึ้นเกือบ 100% แม้ว่าจะมีความผันผวนในบางช่วง แต่แนวโน้มการปรับตัวขึ้นยังคงชัดเจน

ปัจจัยสำคัญที่ผลักดันราคาทองคำมาจากการเพิ่มการถือครองทองคำของธนาคารกลางประเทศต่าง ๆ ทั่วโลก โดยปี 2022 นับเป็นปีที่น่าสนใจสำหรับตลาดทองคำ แม้ว่าผลตอบแทนจะติดลบเล็กน้อยที่ 0.3% แต่เมื่อเทียบกับดัชนีตลาดหุ้นโลกอย่าง MSCI All-Country World Equity Index ที่ปรับตัวลดลงถึง 19.9% ถือว่าทองคำยังคงให้ผลตอบแทนที่ดีกว่ามาก โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงปัจจัยกดดันต่าง ๆ ที่เกิดขึ้นในปีนั้น ไม่ว่าจะเป็นการแข็งค่าของเงินดอลลาร์สหรัฐ และการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางทั่วโลก

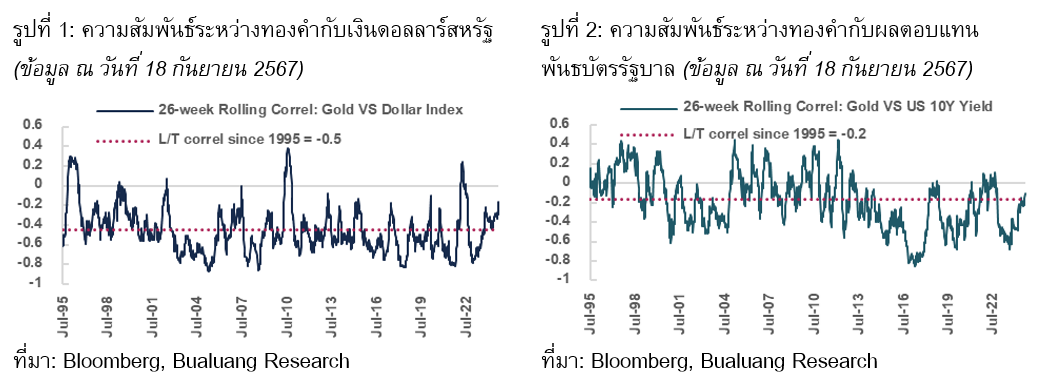

ความสัมพันธ์ระหว่างราคาทองคำกับค่าเงินดอลลาร์สหรัฐ

โดยปกติแล้ว ราคาทองคำมักจะมีความสัมพันธ์ในทิศทางตรงกันข้ามกับค่าเงินดอลลาร์สหรัฐ (Correlation นับตั้งแต่ปี 1995 = -0.5; รูป 1) และตรงกันข้ามกับผลตอบแทนพันธบัตรรัฐบาล (Correlation นับตั้งแต่ปี 1995 = -0.2; รูป 2) อย่างไรก็ตาม ในปี 2022 ได้เห็นปรากฏการณ์ที่แตกต่างออกไป โดยราคาทองคำสามารถต้านทานแรงกดดันจากการแข็งค่าของเงินดอลลาร์และการปรับขึ้นของอัตราดอกเบี้ยซึ่งสร้างความประหลาดใจให้กับตลาด

สาเหตุสำคัญมาจากการที่ธนาคารกลางของประเทศต่าง ๆ ทั่วโลก ได้เพิ่มการซื้อสะสมทองคำอย่างมีนัยสำคัญ โดยปริมาณการซื้อทองคำของธนาคารกลางเพิ่มขึ้นจาก 450.1 ตันในปี 2021 เป็น 1,081.9 ตันในปี 2022 คิดเป็นการเพิ่มขึ้นถึง 140% เมื่อเทียบกับปีก่อนหน้า การเพิ่มขึ้นของอุปสงค์จากธนาคารกลางนี้ได้ช่วยพยุงราคาทองคำไว้ แม้ว่าจะเผชิญกับปัจจัยลบอื่น ๆ ก็ตาม

บทบาทของจีนในตลาดทองคำโลก

ธนาคารกลางจีนถือเป็นผู้เล่นสำคัญในตลาดทองคำโลก โดยได้เพิ่มการถือครองทองคำอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา โดยเฉพาะอย่างยิ่งหลังจากเกิดสงครามการค้ากับสหรัฐอเมริกาในปี 2018 ในสมัยที่นายโดนัลด์ ทรัมป์ ดำรงตำแหน่งประธานาธิบดี ความขัดแย้งที่เพิ่มขึ้นระหว่างมหาอำนาจทั้งสองประเทศได้ส่งผลให้จีนปรับเปลี่ยนนโยบายการถือครองสินทรัพย์ในทุนสำรองระหว่างประเทศ โดยลดการพึ่งพาดอลลาร์สหรัฐและหันมาเพิ่มสัดส่วนการถือครองทองคำมากขึ้น

จากข้อมูลล่าสุด พบว่าจีนได้เพิ่มสัดส่วนการถือครองทองคำในทุนสำรองจาก 2.4% ในเดือนธันวาคม 2018 เป็น 5% ในเดือนกรกฎาคม 2024 ซึ่งสะท้อนให้เห็นถึงความพยายามในการกระจายความเสี่ยงและลดการพึ่งพาดอลลาร์สหรัฐ

อย่างไรก็ตาม เนื่องจากราคาทองคำในปัจจุบันได้ปรับตัวขึ้นอย่างมากกว่า 100% จากจุดต่ำสุดในไตรมาส 3 ปี 2018 ทำให้จีนหยุดซื้อทองคำนับตั้งแต่เดือนพฤษภาคม 2024 ทั้งนี้ จากการวิเคราะห์พฤติกรรมการซื้อทองคำของธนาคารกลางจีนในช่วงปี 2015-2022 พบว่าเมื่อธนาคารกลางจีนหยุดซื้อทองคำ มักจะเป็นไปอย่างต่อเนื่องเป็นระยะเวลาประมาณ 7-12 เดือน ดังนั้น ธนาคารกลางจีนอาจจะหยุดซื้อต่อเนื่องไปถึงไตรมาส 1 ปี 2025 หรือจนกว่าราคาทองคำจะปรับตัวลง ซึ่งอาจส่งผลให้แรงสนับสนุนราคาทองคำจากปัจจัยนี้ลดลงในระยะสั้น

ปัจจัยสนับสนุนราคาทองคำช่วงต้นปี 2024 ถึงปัจจุบัน

ในปี 2024 เราได้เห็นการปรับตัวขึ้นอย่างโดดเด่นของราคาทองคำ โดยมีปัจจัยสนับสนุนหลักมาจากการคลี่คลายของปัญหาเงินเฟ้อในหลายประเทศ โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกา ซึ่งอัตราเงินเฟ้อพื้นฐานได้ชะลอตัวลงจาก 6.6% ในเดือนกันยายน 2022 เหลือ 3.2% ในเดือนสิงหาคม 2024 การชะลอตัวของเงินเฟ้อนี้ได้นำไปสู่การคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะเริ่มลดอัตราดอกเบี้ยนโยบายลงในอนาคตอันใกล้

นักลงทุนได้เริ่ม "Front Run" การลดดอกเบี้ยของเฟด โดยเห็นได้จากกระแสเงินไหลเข้าในกองทุน ETF ทองคำในเดือนสิงหาคม 2024 ซึ่งเป็นการไหลเข้าสุทธิเป็นเดือนที่ 4 ติดต่อกัน ข้อมูลนี้สะท้อนให้เห็นถึงความเชื่อมั่นของนักลงทุนต่อแนวโน้มราคาทองคำในอนาคต นอกจากนี้ ในเดือนดังกล่าว ยังมีปัจจัยบวกเพิ่มเติมที่ช่วยหนุนอุปสงค์ของทองคำ จากการที่อินเดียได้ประกาศลดภาษีนำเข้าทองคำ มาตรการนี้ได้ส่งผลให้เกิดความต้องการซื้อทองคำเพิ่มขึ้นอย่างมีนัยสำคัญ จากการเป็นหนึ่งในตลาดผู้บริโภคทองคำหลักของโลก การลดภาษีนำเข้านี้ไม่เพียงแต่กระตุ้นความต้องการจากผู้ค้าปลีกเครื่องประดับเท่านั้น แต่ยังรวมถึงผู้บริโภครายย่อยด้วย

สถิติผลตอบแทนของทองคำในช่วงการเปลี่ยนแปลงอัตราดอกเบี้ยนโยบาย

จากการศึกษาผลตอบแทนของทองคำในช่วงการกลับทิศนโยบายดอกเบี้ยของสหรัฐอเมริกา ตั้งแต่ปี 1984 ถึง 2019 พบว่าหลังจากที่เฟดลดอัตราดอกเบี้ยนโยบายลงเป็นครั้งแรก ราคาทองคำจะให้ผลตอบแทนเป็นบวกเฉลี่ย 5.9% ในช่วง 12 เดือนหลังจากนั้น อย่างไรก็ตาม ในช่วง 3 เดือนแรกหลังจากที่เฟดลดดอกเบี้ย ทองคำจะให้ผลตอบแทนเฉลี่ย -0.7% ข้อมูลนี้ชี้ให้เห็นว่าแม้ในระยะสั้นหลังการลดดอกเบี้ย ราคาทองคำอาจจะมีการปรับตัวลง จากการ Sell on Fact หลังจากที่มีการเก็งกำไรมาในช่วงก่อนหน้า แต่ในระยะกลาง ทองคำยังคงเป็นสินทรัพย์ที่ให้ผลตอบแทนที่ดี โดยเฉพาะอย่างยิ่งในช่วงที่นโยบายการเงินเริ่มผ่อนคลายลง

มุมมองราคาทองคำในระยะสั้นช่วง 3 – 6 เดือนข้างหน้า

แม้ว่าราคาทองคำจะปรับตัวขึ้นอย่างโดดเด่นในปี 2024 และมีปัจจัยสนับสนุนจากการลดดอกเบี้ยของเฟดในช่วงหลายเดือนข้างหน้า แต่เราเห็นว่าในระยะสั้นราคาทองคำมีความเสี่ยงที่จะผันผวนมากขึ้น จึงอาจเป็นการดีที่จะรอจังหวะการปรับฐานของราคาทองคำก่อนที่จะเข้าลงทุนเพิ่มเติม เหตุผลหลักมีดังนี้

- การเก็งกำไรในตลาดทองคำเพิ่มสูงขึ้นมาก

จากข้อมูลล่าสุดของ CFTC พบว่าสถานะซื้อสุทธิ (Net Long Position) ในตลาดซื้อขายล่วงหน้าทองคำอยู่ที่ 226,700 สัญญา ซึ่งเป็นระดับที่สูงกว่าช่วงปี 2008 ก่อนที่ราคาทองคำจะเข้าสู่วงจรการปรับฐาน 17% ในเดือนตุลาคม 2008 รวมทั้งสูงกว่าค่าเฉลี่ยระยะยาวนับตั้งแต่ปี 2006 ถึง 1.9 เท่า ซึ่งระดับการเก็งกำไรที่สูงเช่นนี้อาจนำไปสู่การขายทำกำไรในระยะสั้น (ดังรูปที่ 3)

- การเก็งกำไรกระจายตัวไปยังตลาด OTC

นอกจากตลาดซื้อขายล่วงหน้าแล้ว ยังพบว่าการเก็งกำไรได้แพร่กระจายไปยังตลาด Over-the-Counter (OTC) ด้วย โดยในไตรมาส 2 ปี 2024 มียอดซื้อในตลาด OTC สูงถึง 329.2 ตัน เพิ่มขึ้น 53% เมื่อเทียบกับปีก่อนหน้า และเพิ่มขึ้นถึง 385% เมื่อเทียบกับไตรมาสก่อนหน้า การเพิ่มขึ้นอย่างรวดเร็วของการซื้อขายในตลาด OTC อาจเป็นสัญญาณของการเก็งกำไรที่มากเกินไป ซึ่งอาจนำไปสู่ความผันผวนในระยะสั้น

- สัญญาณทางเทคนิคแสดงถึงภาวะซื้อมากเกินไป

จากการวิเคราะห์ทางเทคนิค พบว่าดัชนี Relative Strength Index (RSI) ของกราฟราคาทองคำรายสัปดาห์เข้าสู่เขตซื้อมากเกินไป (Overbought) นอกจากนี้ ยังพบภาพ Bearish Divergence ระหว่าง RSI กับราคาทองคำ ซึ่งเป็นสัญญาณเชิงลบที่อาจนำไปสู่การปรับฐานในระยะสั้น

- ราคาทองคำอาจเคลื่อนไหวในทิศทางเดียวกันกับ Dollar Index

แม้สถิติระยะยาวจะชี้ว่าราคาทองคำมักเคลื่อนไหวในทิศทางตรงกันข้ามกับ Dollar Index แต่ในระยะสั้นความสัมพันธ์ของสินทรัพย์ทั้งสองอาจเป็นไปในทิศทางเดียวกันได้ ซึ่งสังเกตได้จากค่าความสัมพันธ์แบบเคลื่อนที่ 26 สัปดาห์ (26-week Rolling Correlation) ที่บางช่วงกลับมีค่าเป็นบวก ด้วยเหตุนี้ ราคาทองคำจึงอาจไม่ได้ปรับตัวขึ้นเสมอไปในช่วงที่ Dollar Index อ่อนค่าลง (รูปที่ 4) โดยเฉพาะอย่างยิ่งในสถานการณ์ที่ทองคำมีการเก็งกำไรมากเกินไป ความซับซ้อนของความสัมพันธ์นี้จึงเป็นปัจจัยสำคัญที่นักลงทุนควรพิจารณาในการประเมินแนวโน้มราคาทองคำในระยะสั้น

,-Right-displays-gold-price-vs-US-dollar-relationship-(1995-2024)..png)

แนวโน้มราคาทองคำในช่วง 6 – 12 เดือนข้างหน้า

แม้ว่าในระยะสั้นอาจมีการปรับฐาน แต่ภาพในระยะกลางถึงยาวของราคาทองคำยังคงเป็นบวก โดยมีปัจจัยสนับสนุนดังนี้

- การลดดอกเบี้ยของธนาคารกลางทั่วโลก

หลังจากที่หลายประเทศสามารถควบคุมเงินเฟ้อได้ดีขึ้น คาดว่าธนาคารกลางหลายแห่งจะเริ่มลดอัตราดอกเบี้ยนโยบายลงในไตรมาส 4 ปี 2024 ต่อเนื่องไปจนถึงปี 2025 ซึ่งจะเป็นปัจจัยบวกต่อราคาทองคำ ทำให้กระแสเงินลงทุนไหลเข้า Gold ETF เนื่องจากต้นทุนค่าเสียโอกาสในการถือครองทองคำจะลดลง

- ความไม่แน่นอนทางเศรษฐกิจและการเมืองโลก

สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ เช่น สงครามรัสเซีย-ยูเครน และสงครามในตะวันออกกลาง ทำให้นักลงทุนยังคงต้องการสินทรัพย์ปลอดภัยอย่างทองคำเพื่อกระจายความเสี่ยงในพอร์ตการลงทุน

- การเติบโตของอุปสงค์ในเซคเตอร์เทคโนโลยี

แสดงให้เห็นถึงแนวโน้มที่ดีสำหรับการบริโภคทองคำ อันเนื่องมาจากกระแสของ AI ซึ่งจะส่งผลให้ความต้องการทองคำที่ใช้เป็นองค์ประกอบสำคัญในอุตสาหกรรมนี้สูงขึ้น โดยในไตรมาสที่ 2 ของปี 2024 ยังคงเห็นความต้องการทองคำที่แข็งแกร่ง เติบโตถึง 11% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แม้ว่าในระยะสั้น 3 – 6 เดือนข้างหน้า อาจมีการชะลอตัวบ้างเนื่องจากภาวะเศรษฐกิจโลกที่ชะลอตัว แต่หากมองในภาพระยะกลางถึงระยะยาวแล้ว การลงทุนในด้านเทคโนโลยีจะยังคงเป็นแรงสนับสนุนต่อการบริโภคทองคำ

- การกระจายความเสี่ยงของธนาคารกลาง

แม้ว่าในระยะสั้นธนาคารกลางจีนอาจชะลอการซื้อทองคำ หลังจากที่ซื้อไปแล้ว 316 ตันในช่วง 18 เดือนที่ผ่านมา อย่างไรก็ตาม แนวโน้มในระยะยาว ธนาคารกลางจีนมีโอกาสในการเพิ่มสัดส่วนการถือครองทองคำเพื่อกระจายความเสี่ยง โดยเฉพาะอย่างยิ่งในบริบทของความไม่แน่นอนทางการเมืองระหว่างประเทศที่กำลังทวีความรุนแรงขึ้น ประกอบกับความต้องการลดการพึ่งพาดอลลาร์สหรัฐที่มีมากขึ้นเรื่อย ๆ ด้วยเหตุนี้ เราจึงคาดการณ์ว่าธนาคารกลางจีนจะกลับมาซื้อทองคำอีกครั้งในอนาคต โดยเฉพาะหลังจากที่ราคาทองคำได้ปรับฐานลงมาแล้ว

- นวัตกรรมในตลาดทองคำ

การพัฒนาของผลิตภัณฑ์การลงทุนในทองคำแบบใหม่ ๆ เช่น สกุลเงินดิจิทัลที่มีทองคำหนุนหลัง (Gold-Backed Cryptocurrency) จะช่วยเพิ่มอุปสงค์อีกทางหนึ่ง

กลยุทธ์การลงทุนในทองคำ

แนะนำคือการทยอยสะสมทองคำเมื่อราคามีการปรับตัวลง ซึ่งคาดว่าจะเกิดขึ้นในช่วง 3 – 6 เดือนข้างหน้า อันเนื่องมาจากสภาวะการเก็งกำไรที่มากเกินไปตามที่ได้กล่าวไว้ข้างต้น โดยเราได้ประเมินระดับราคาที่เหมาะสมสำหรับการเข้าซื้อไว้ที่ 2,320 เหรียญ ซึ่งคิดเป็นการปรับฐานลงประมาณ 10% จากราคาปัจจุบัน ทั้งนี้ การทยอยซื้อจะช่วยลดความเสี่ยงจากความผันผวนของราคาและเพิ่มโอกาสในการได้ราคาเฉลี่ยที่ดี

หมายเหตุ : บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของตลาดหลักทรัพย์แห่งประเทศไทย และมิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน