กระแสลงทุน Data Center ในไทยเร่งตัว สร้างโอกาสลงทุนครั้งใหม่

Cloud, AI, Automation คือ คลื่นเทคโนโลยีลูกใหม่ที่ขับเคลื่อนกระแสลงทุน Data Center ให้มาเร็วและแรงขึ้น ซึ่งไทยของเราก็มีอุตสาหกรรมและหุ้นที่ได้ประโยชน์จากที่เทรนด์นี้รวมอยู่ด้วย สามารถอ่านรายละเอียดเพิ่มเติมได้ในบทความนี้ได้เลยครับ

Cloud, AI, Automation คือ คลื่นเทคโนโลยีลูกใหม่ที่ขับเคลื่อนกระแสลงทุน Data Center ให้มาเร็วและแรงขึ้น

ความก้าวหน้าด้านเทคโนโลยีกำลังมีบทบาทอย่างมากต่อชีวิตประจำวันของมนุษย์ จุดเปลี่ยนสำคัญ คือ การเกิดขึ้นของอินเทอร์เน็ตมีเทคโนโลยีเชื่อมต่อใหม่ ๆ อาทิ 5G ฝั่งมือถือ หรืออินเทอร์เน็ตความเร็วสูง ฝั่งอินเทอร์เน็ตบ้าน ทำให้มีความเร็วสูงขึ้นมากพอที่จะก่อให้เกิดปริมาณข้อมูลที่แต่ละเครื่องคอมพิวเตอร์และSmart Devices รวมถึงข้อมูลจากอุปกรณ์ขนาดเล็กที่มีชิป/เซนเซอร์ที่มีความสามารถเก็บข้อมูล (อุปกรณ์ Internet of Things ต่าง ๆ) จำนวนมหาศาล และต่างที่จะเชื่อมโยงเข้าหากันได้มีประสิทธิภาพมากขึ้น โดยพัฒนาการที่สำคัญ นำโดยการเปลี่ยนแปลงรูปแบบการจัดเก็บข้อมูลที่เคยถูกเก็บแยกในแต่ละเครื่องคอมพิวเตอร์ สมาร์ต เริ่มนำขึ้นฝากไว้ที่ Data Center ก่อนพัฒนาสู่ระบบ Cloud เนื่องจากความเร็วอินเทอร์เน็ตที่ดีขึ้น ช่วยให้มีความสะดวกในการดึงข้อมูลจาก Cloud กลับมาใช้ ภายใต้จุดเด่น Cloud คือ จะมีผู้ประกอบการเพียงไม่กี่รายหลักที่ลงทุนและให้บริการ ทำให้มีความคุ้มค่า ทั้งต้นทุนที่ลงทุนในการเก็บและความปลอดภัยของข้อมูลที่ดูแลทั่วถึง ส่งผลให้ความนิยม Cloud เพิ่มขึ้นเป็นลำดับ จนสถานะปัจจุบันพัฒนามาถึงจุดของการใช้ Software ต่าง ๆ ผ่านระบบ Cloud ในส่วนที่เราคุ้นเคย อาทิ Microsoft 365, Salesforce

นอกจากนี้ การใช้อีกรูปแบบผ่านระบบ Cloud ที่กำลังได้รับความนิยมในปัจจุบัน คือ การใช้งานปัญญาประดิษฐ์ (Artificial Intelligence หรือ AI) ที่สามารถเรียนรู้พร้อมประมวลผลข้อมูลมหาศาลในโลกอินเทอร์เน็ตคล้ายระบบการคิด วิเคราะห์ของมนุษย์ โดยปัจจุบันรูปแบบการใช้สำคัญ ๆ ได้แก่

- Large Language Model (LLM) เพื่อวิเคราะห์ข้อมูลและคาดการณ์ข้อมูลต่าง ๆ เพื่อช่วยเหลือผู้ใช้บริการ อาทิ การตอบคำถาม การแปลภาษา การคาดการณ์คำตอบ ปัจจุบันมีการนำไปใช้งานจริงหลากหลายด้าน อาทิ การพัฒนา Chatbot ตอบคำถามลูกค้าของบริษัทห้างร้านต่าง ๆ การใช้งานแปล+ตรวจความถูกต้องด้านภาษาของเอกสาร รวมถึงการสรุปเรื่องราวที่ผู้ใช้บริการให้ความสนใจด้านต่าง ๆ ช่วยร่นระยะเวลาสรุปประเด็น

- Generative AI คือ เป็น AI ที่มีความสามารถสร้างสรรค์สิ่งใหม่ ๆ ขึ้นมาจากข้อมูลที่มีอยู่ เช่น การใช้งาน Microsoft Copilot ช่วยสร้าง PowerPoint นำเสนอข้อมูลต่าง ๆ หรือ การสร้างสรรค์รูปภาพ งานออกแบบ รวมไปถึงแม้แต่การแต่งเพลง รวมถึงการใช้ในเชิงการแพทย์ การทำนายรูปแบบการเปลี่ยนแปลงโรคภัยมนุษย์

ทั้งนี้ ผู้ให้บริการ AI ซึ่งปัจจุบันเป็นที่รู้จักในวงกว้าง ได้แก่ ChatGPT, Gemini, Microsoft Copilot อย่างไรก็ดี ด้วยข้อจำกัดของระยะเวลาการประมวลผลผ่านระบบ Cloud ในอีกด้านหนึ่ง พัฒนาการอีกด้านที่เห็น คือ การเริ่มทยอยเปิดตัวคอมพิวเตอร์ โน้ตบุ๊ก Smart Devices ต่าง ๆ ที่มีการพัฒนาระบบประมวลผลเพิ่มเติม คือ การใส่ชิปประเภท Neural Processing Unit (NPU) จากเดิมที่ในอุปกรณ์มักจะประกอบไปด้วยชิปประเภท Central Processing Unit (CPU) และ Graphics Processing Unit (GPU) เป็นหลัก ทั้งนี้ เพื่อให้สามารถใช้งาน AI ได้จากภายในเครื่อง ซึ่งช่วยในหลากหลายด้าน อาทิ การร่นระยะเวลาประมวลผล เหมาะกับ Use Case บางส่วน เช่น การแปลภาษาระหว่างประชุม, การช่วยรักษาความปลอดภัยข้อมูลส่วนตัวของผู้ใช้งานที่เป็นประเด็นในฝั่งการใช้งาน AI ผ่านระบบ Cloud รวมถึงในด้านผู้ประกอบการ AI ไม่จำเป็นต้องแบกรับต้นทุนในการเชื่อมต่อสำหรับการใช้งาน AI ในรูปแบบที่ไม่ซับซ้อนโดยไม่จำเป็น

จากรูปแบบฐานข้อมูลที่มีจำนวนมากขึ้นมหาศาล ผสาน พัฒนาการที่ก้าวหน้าของเทคโนโลยีปัญญาประดิษฐ์ ผู้เขียนมองภาพเทคโนโลยีระยะกลาง-ระยะยาวต่อยอดจาก AI คือ ระบบอัตโนมัติต่าง ๆ (Automation) เชื่อว่าหลายอุตสาหกรรมมีโอกาสเดินหน้าไปสู่การพัฒนาระบบอัตโนมัติอัจฉริยะ (Intelligence Automation) อาทิ การเกษตรอัจฉริยะ เช่น ระบบรดน้ำ ใส่ปุ๋ย ใส่ยากำจัดแมลงต่าง ๆ เปลี่ยนแปลงไปตามข้อมูลภูมิอากาศ และคาดการณ์ในอนาคตโดย AI ช่วยให้ได้ประสิทธิภาพเพาะปลูกสูงสุด หรือแม้แต่ในส่วนของรถยนต์อัตโนมัติ (Automation) ที่คาดว่าต้องมี AI ช่วยประเมินข้อมูลต่าง ๆ ที่เข้ามาระหว่างเดินทางตลอดเวลา ซึ่งผู้เขียนเชื่อว่าเป็นหนึ่งใน Use Case เช่นกัน อย่างไรก็ดี แม้ในส่วนดังกล่าว ยังต้องใช้เวลาอีกมาก ทั้งความจำเป็นที่การลงทุนติดตั้งอุปกรณ์ใหม่ ๆ ในอุตสาหกรรมต่าง ๆ ให้การเก็บข้อมูลเป็นระบบระเบียบ การพัฒนา AI ที่มีความสามารถเฉพาะรายอุตสาหกรรม รวมถึงโครงข่ายระบบโทรคมนาคมต่าง ๆ ที่ต้องครอบคลุมได้มากเพียงพอ เพื่อให้การเชื่อมต่อข้อมูลประมวลผลเกิดได้ราบรื่นตลอดเวลา แต่โดยรวมสะท้อนให้เห็นเบื้องหลังของเทคโนโลยีที่กำลังมีบทบาทกับมนุษย์ทั้งในปัจจุบันและอนาคต ของดังกล่าว (Cloud, AI, Automation) ทำให้ท่านผู้อ่านน่าจะพอเห็นภาพ บทบาทข้อมูลเพิ่มสูงขึ้นก้าวกระโดดในอนาคต อ้างอิงผลการศึกษาของหลากหลายสำนักวิจัย ปริมาณการเชื่อมต่ออินเทอร์เน็ตเพื่อใช้ข้อมูลผ่านโครงข่ายต่าง ๆ (Data Traffic) ล้วนพบว่า คาดการณ์ปริมาณ/มูลค่ามีแนวโน้มเพิ่มกว่า 2-3 เท่าตัว ในอีกไม่กี่ปีข้างหน้า (ดังภาพ)

Global Data Usage Trend

Source: Researchgate.net ( Possible evolution of total global data traffic toward 2030 [5,9].) Research Division, Krungsri Securities

Source: ResearchAndMarkets.com (finance.yahoo.com) Research Division, Krungsri Securities

Data Center คือ โครงสร้างพื้นฐานสำคัญของทุกเทคโนโลยีสมัยใหม่ และสร้างโอกาสในหลากหลายธุรกิจ

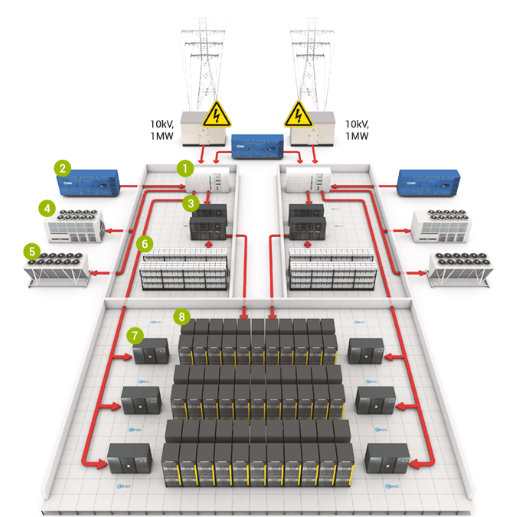

เบื้องหลังของทุกเทคโนโลยีที่ได้กล่าวถึงข้างต้น คือ ข้อมูล ทำให้โครงสร้างพื้นฐานยุคดิจิทัลหนึ่งที่มีความสำคัญอย่างยิ่ง คือ ศูนย์ข้อมูล (Data Center) ซึ่งพัฒนาการต่าง ๆ กำลังรุดหน้าสอดคล้องกับความก้าวหน้าเทคโนโลยีที่เกิดขึ้นเช่นกัน จากเดิมที่เป็นเพียงศูนย์เก็บข้อมูลสำหรับผู้ให้บริการโทรคมนาคมต่าง ๆ พัฒนาสู่ศูนย์ข้อมูลระบบ Cloud และกำลังเป็นภาพการใช้สนับสนุน AI ในปัจจุบัน (รูปแบบการทำงานดังภาพ)

ลักษณะการเชื่อมต่อข้อมูลระหว่างการใช้งาน AI กับโครงสร้างพื้นฐาน Data Center

Source: https://www.coresite.com/blog/ai-models-ai-providers-and-data-centers-keep-learning , Research Division, Krungsri Securities

ทิศทางดังกล่าว ทำให้มีการประเมินภาพการลงทุน Data Center โลกในปี 2024 อยู่ที่ราว 2.56 พันล้านเหรียญฯ จะเติบโตได้อีกมาก โดยสำนักวิจัยต่างประเทศ Precedence Research คาดเติบโตเฉลี่ยปีละ 11.7% ในอีก 10 ปีจากนี้ โดยภูมิภาคอเมริกาเหนือในปัจจุบันมีส่วนแบ่งตลาดสูงสุดราว 38% แต่ภูมิภาคที่จะเด่นขึ้น คือ ฝั่งเอเชียแปซิฟิก ซึ่งถูกคาดหมายว่าจะเป็นภูมิภาคที่มีการเติบโตเร็วที่สุด คาดจะเติบโตราว 3 เท่าตัวใน 10 ปีข้างหน้า โดยหลากหลายสำนักวิจัยประเมินระดับการเติบโต 13-15% ต่อปี

การเติบโตของธุรกิจ Data Center โลกระหว่างปี 2023-2034

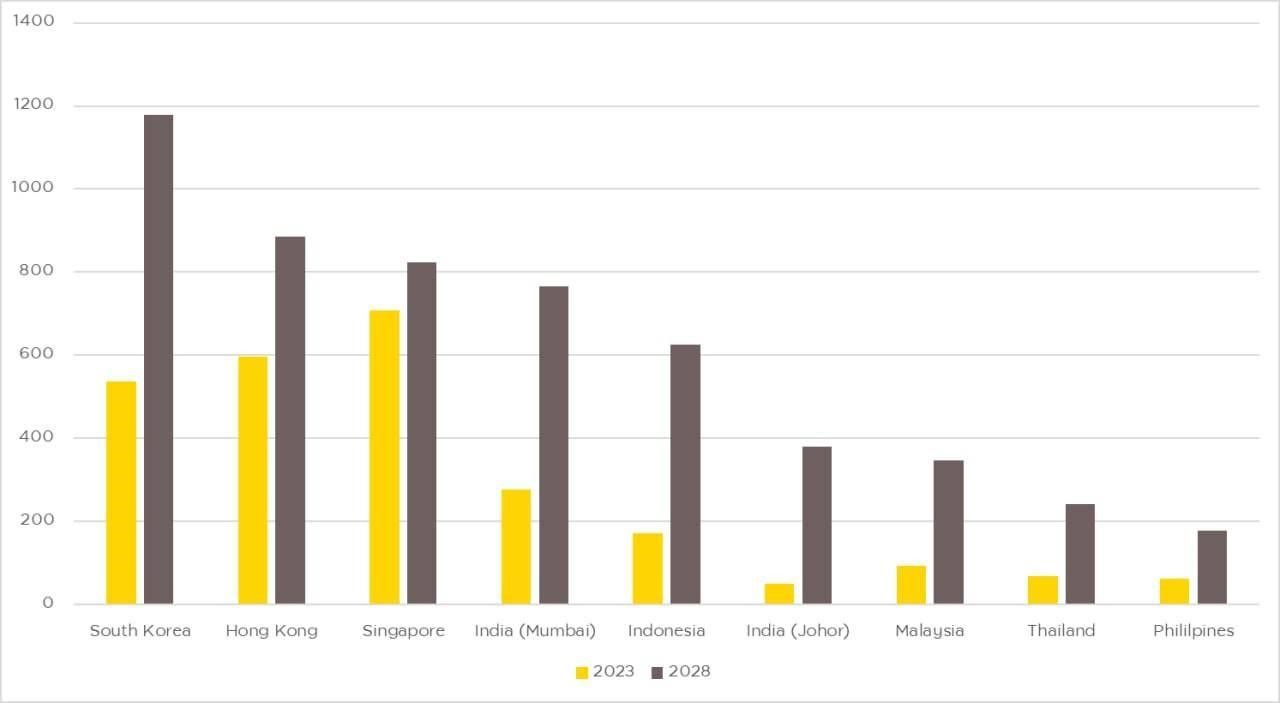

ฝั่งอาเซียน หลังจากประเทศหลักที่มีการลงทุน Data Center สูง ๆ ในอาเซียน คือ สิงคโปร์เริ่มเผชิญข้อจำกัดในเรื่องพื้นที่และพลังงาน โดยกลุ่มผู้ให้บริการ Data Center ที่เข้ามาในอาเซียนในระยะหลัง ๆ มากขึ้น โดยไทยเราถือเป็นหนึ่งในประเทศที่กำลังได้รับความสนใจจากต่างประเทศ เช่นเดียวกับในประเทศอื่น ๆ ในอาเซียน อาทิ มาเลเซีย อินโดนีเซีย และฟิลิปปินส์ (ดังภาพ)

APAC Data Center Investment Update

Source : Structure Research, Research Division, Krungsri Securities

ทั้งนี้ การขยายตัวของ Data Center เรามองเป็นบวกต่อเศรษฐกิจและผู้ประกอบการที่เกี่ยวข้องในกลุ่มประเทศที่มีการลงทุนระดับสูง เนื่องจากมีกลุ่มผู้ประกอบการที่เกี่ยวข้องหลายด้าน กล่าวคือ

1.) สถานที่ตั้ง Data Center ที่มีความพร้อมด้านโครงสร้างพื้นฐาน

- ส่วนที่ตั้ง คือ จะต้องมีความเหมาะสมกับการหาแหล่งไฟฟ้าและพลังงานน้ำ รวมถึงการเชื่อมต่อสายส่งข้อมูลโทรคมนาคมทั้งภายในประเทศและภายนอกประเทศ การก่อสร้างอาคารที่รองรับน้ำหนักได้สูง และรองรับเงื่อนไข Data Center ระดับต่าง ๆ โดยปัจจุบันมาตรฐานถูกกำหนดไว้ทั้งสิ้น 4 ระดับ คือ ตั้งแต่ Tier ที่ 1-4 โดย Tier 4 ถือว่ามีความซับซ้อนมากที่สุด ทั้งนี้ ประกอบกับภาพความคุ้มค่าจากการลงทุนด้วย โดยมากเรามักเห็นการลงทุน Data Center หลัก ๆ อยู่ในระดับ Tier 3 เป็นหลัก

- ผู้ประกอบการที่สนับสนุนพลังงานไฟฟ้ามีส่วนสำคัญ เนื่องจาก Data Center ต้องมีระบบไฟฟ้าสนับสนุนการทำงาน โดยมีความสำคัญคือทำงานตลอดเวลา ทำให้ต้องมีไฟฟ้าสำรองที่เพียงพอ และมีความสำคัญถึงขั้นที่หน่วยวัดกำลังให้บริการ Data Center ถูกกำหนดเป็น MW โดย Data Center ที่มีขนาดใหญ่กว่า 5 MW จะถูกนับเป็น Data Center ขนาดใหญ่ (Hyperscale Data Center) นอกจากนี้ ผลกระทบการขยาย Data Center ที่มีต่อสิ่งแวดล้อมมากขึ้นเรื่อย ๆ ทำให้กระแสสนับสนุนให้ใช้พลังงานหมุนเวียน (Renewable Energy) ของโลกสำหรับ Data Center เพิ่มขึ้นต่อเนื่องเป็นลำดับ

- ทรัพยากรน้ำถือว่ามีความจำเป็นในส่วนการใช้เพื่อรักษาระดับความร้อนที่เหมาะสมใน Data Center

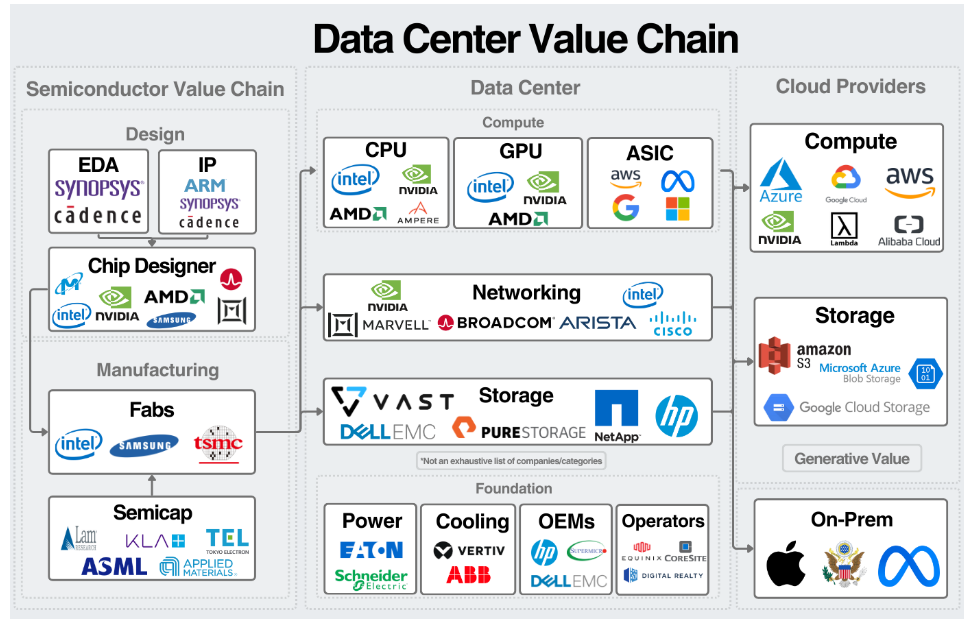

2.) อุปกรณ์เทคโนโลยีภายใน Data Center ตั้งแต่

- ธุรกิจที่ออกแบบชิปประมวลผลใน Data Center เช่น NVIDIA, AMD กลุ่มที่ผลิตชิปต่าง ๆ ขึ้นมา เช่น TSMC ซึ่งล้วนมีบทบาทมากขึ้นในระยะหลังที่ชิปจำเป็นสำหรับการรองรับการใช้งาน AI ซึ่งจะครอบคลุมไปถึงฝั่งกลุ่มผู้ผลิตเครื่องจักรเกี่ยวกับชิปต่าง ๆ อาทิ ASML

- ธุรกิจที่จำหน่ายระบบเครือข่าย (Networking) เช่น CISCO, Broadcom

- ธุรกิจที่จำหน่ายอุปกรณ์หน่วยความจำ

- ธุรกิจที่จำหน่ายอุปกรณ์ที่เกี่ยวข้องอื่น ๆ เช่น อุปกรณ์จ่ายไฟ (Power Supply), ระบบระบายความร้อน (Coolings) และระบบอื่น ๆ

โดยทิศทางกระแสลงทุน Data Center โลกในปัจจุบัน ขณะนี้เราเห็นกระแสหลัก ๆ ดังนี้

- การลงทุน Data Center หลักจะอยู่ในลักษณะ Data Center ขนาดใหญ่ (Hyperscale Data Center) ที่มีความคุ้มค่าในการลงทุนทั้งระบบและอุปกรณ์ต่าง ๆ เหมาะกับการใช้เทคโนโลยีในอนาคตที่อยู่บนฐานของการใช้ปริมาณข้อมูลมหาศาล คาดเติบโตปีละ 25-30% มากกว่า Data Center ภาพรวม

- ระยะถัดไปการลงทุนจะขยายไปในลักษณะ Data Center ย่อย (Edge Data Center) จะเพิ่มสูงขึ้น เพื่อรองรับการใช้งานลักษณะการนำข้อมูลวิเคราะห์เพื่อใช้งานในลักษณะ Real Time เน้นความหน่วง (ระยะเวลาเชื่อมต่อไป - กลับจาก Data Center) ที่ต่ำ

Source : https://blog.publiccomps.com/a-primer-on-data-centers/ Research Division, Krungsri Securities

ประเทศไทยกับโอกาส S-Curve ใหม่การลงทุน Data Center และบริการต่อยอด

ประเทศไทย หากอิงตามเกณฑ์การตั้ง Data Center เบื้องต้นดังกล่าวข้างต้น นับว่าเข้าเกณฑ์ที่เหมาะสมกับการลงทุนจากต่างประเทศหลายประการ โดยเฉพาะเงื่อนไขฝั่งสถานที่ตั้งและความพร้อมโครงสร้างพื้นฐานไฟฟ้าและโทรคมนาคม กล่าวคือ

1. ความพร้อมด้านโครงสร้างพื้นฐานพลังงานไฟฟ้า ประเทศไทยมีจุดเด่นที่สำคัญ คือ ความมั่นคงพลังงานไฟฟ้า โดยปัจจุบันหากอิงตามเกณฑ์ความมั่นคง (Loss of Load Expectation หรือ LOLE) ซึ่งเป็นดัชนีโอกาสเกิดไฟฟ้าดับ ผ่านการวัดความน่าจะเป็นที่จะเกิดไฟฟ้าดับในแต่ละช่วงเวลาตลอด 1 ปี พบว่า ระดับดัชนีดังกล่าวอิงตามแผนขยายไฟฟ้า PDP ล่าสุดปี 2024 พบว่าระหว่างปี 2024-2037 ค่าสูงสุดจะอยู่ราว 0.688 วันต่อปี ในปี 2032 บ่งชี้ได้ว่าความมั่นคงพลังงานไฟฟ้าของไทยอยู่ในระดับสูง และเหมาะสำหรับการให้บริการ Data Center ที่ต้องมีไฟฟ้าสำรองตลอดเวลานอกจากนี้ คือ การผ่อนคลายเงื่อนไขการลงทุนโรงไฟฟ้าเอกชนให้เชื่อมต่อกับ Data Center โดยตรงกำลังคืบหน้า (Direct PPA) รวมถึงมีการกำหนดแนวทางการซื้อขายไฟฟ้าหมุนเวียนโดยตรงจาก EGAT ถือเป็นอีกทางเลือก และรัฐบาลไทยผลักดันการเพิ่มสัดส่วนการผลิตไฟฟ้าหมุนเวียนในประเทศอย่างต่อเนื่อง และไทยนับว่ามีจุดเด่นด้านพลังงานแสงอาทิตย์ (Solar) ขณะที่มีผู้ประกอบการที่มีความพร้อมลงทุนโรงไฟฟ้าพลังหมุนเวียนที่เป็นกระแสหลักในปัจจุบัน โดยเฉพาะฝั่งพลังงานแสงอาทิตย์ หากมีการเพิ่มกำลังให้บริการรองรับ Data Center ที่กำลังขยายตัวในแผนประมูลไฟฟ้าฉบับใหม่ (PDP)

เกณฑ์ความมั่นคงของระบบไฟฟ้าไทย (LOLE)

Source : กระทรวงพลังงาน, รวบรวมโดย Krungsri Securities

ขณะที่ในส่วนประเด็นค่าไฟฟ้าที่เป็นประเด็นว่าอาจจะสูงกว่าประเทศอื่นในภูมิภาคเล็กน้อย เรามองว่า หากแผน Direct PPA เกิดขึ้น และสัดส่วนการใช้ไฟฟ้าพลังงานหมุนเวียนที่มีต้นทุนต่ำลงเพิ่มขึ้น ก็น่าจะเป็นอีกตัวช่วยที่ลดเสียข้อได้เปรียบในส่วนดังกล่าวของไทย

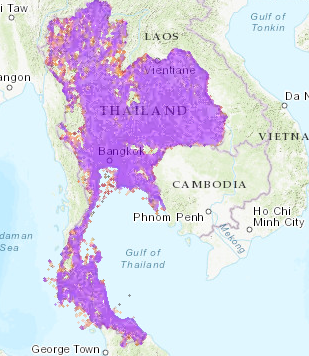

Network Coverage ของ ADVANC และ TRUE

ADVANC

TRUE

Source : www.nperf.com , รวบรวมโดย Krungsri Research

แม้อาจจะเริ่มกระบวนการชักชวนผู้ประกอบการ Data Center ระดับโลกให้เข้ามาลงทุนในไทยช้ากว่าประเทศอื่น ๆ ในอาเซียนอยู่บ้าง แต่อิงข้อมูลที่ผู้ประกอบการต่าง ๆ ที่มีการประกาศแผนในปัจจุบัน คาดหมายกำลังให้บริการ Data Center ที่จะเพิ่มขึ้นในปี 2023-2028 ของไทย คาดว่าจะเพิ่มขึ้นกว่า 4 เท่าตัว สู่ 241 MW จากฐานปี 2023 ราว 67 MW ซึ่งยังอยู่ในโมเมนตัมที่เพิ่มขึ้นในระดับใกล้เคียงกับประเทศเพื่อนบ้าน (ดังรูปข้างต้น) คือ ขยายตัวจากระดับปัจจุบันราว 3-4 เท่า (ดังตารางเปรียบเทียบ กำลังให้บริการในเอเชียที่จะเพิ่มขึ้นข้างต้น) ผสานกลุ่มที่กำลังเข้ามาลงทุนใหม่ในประเทศไทย โดยรวมแล้ว เราประเมินเม็ดเงินลงทุนที่กำลังจะทยอยเกิดขึ้นในประเทศไทยที่เห็นในปัจจุบันดังนี้

- อิงในส่วนแผนที่มีการขยายอยู่แล้วเดิมถึงปี 2023 กำลังให้บริการที่เพิ่มขึ้นจะอยู่ที่ 174 MW หากอิงเม็ดเงินลงทุนต่อ MW ที่ราว 400 ล้านบาท คาดหวังเม็ดเงินส่วนเพิ่มได้ราว 6.96 หมื่นล้านบาท

- กลุ่มที่ยังไม่ประกาศแผนลงทุนที่ชัดเจน อาทิ Microsoft, Google ซึ่งเราประเมินขนาดลงทุนระดับ 100 MW ต่อราย หากอิงเม็ดเงินลงทุนต่อ MW ที่ราว 400 ล้านบาท คาดหวังเม็ดเงินส่วนเพิ่มได้ราว 8.0 หมื่นล้านบาท

- กลุ่มผู้ให้บริการ Data Center ที่ไม่ใช่ผู้ประกอบการกลุ่มเทคโนโลยียักษ์ใหญ่ ที่ทยอยขอ BOI ในปี 2024 เพื่อทยอยลงทุนระยะถัดไป อาทิ CtrlS (อินเดีย) 1.5 หมื่นล้านบาท Next DC (ออสเตรเลีย) 1.37 หมื่นล้านบาท, STT GDC (สิงคโปร์) 0.45 หมื่นล้านบาท, Evolution Data Centres (สิงคโปร์) 0.4 หมื่นล้านบาท, Supernap (สหรัฐฯ) 0.3 พันล้านบาท Telehouse (ญี่ปุ่น) 0.27 พันล้านบาท, One Asia (ฮ่องกง) 0.2 พันล้านบาท และบริษัทชั้นนำจากสหรัฐฯ (ไม่เปิดเผยชื่อ) 0.72 พันล้านบาท ประเมินมูลค่าลงทุนกลุ่มดังกล่าวอีกราว 5.2 หมื่นล้านบาท หรือน่าจะเป็นกำลังให้บริการที่จะลงทุนเพิ่มอีกราว 130-150 MW

- กลุ่มผู้ให้บริการ Data Center ในประเทศ อาทิ ADVANC TRUE FPT รวมถึงกลุ่ม Central ล้วนทยอยขยับแผนในธุรกิจดังกล่าวเป็นลำดับ ADVANC นำโดยการประกาศร่วมลงทุนกับ Oracle มูลค่า 8.0 พันล้านบาท ขณะที่อีกส่วนที่ฝั่งที่ร่วมลงทุนกับ GULF SINGTEL ในชื่อ GSA ที่ลงทุนเฟสแรกไปแล้ว 20 MW และกลุ่ม TRUE ที่มีแผนการขยาย Data

- Center ที่มีต่อเนื่อง โดยฝั่ง GSA และ TRUE เราประเมินน่าจะลงทุนรายละอย่างน้อย 20 MW ใน 4-5 ปีข้างหน้า คิดเป็นเม็ดเงินราว 0.8 หมื่นล้านบาท (TRUE IDC ในปี 2567 มีการขอ BOI ราว 0.3 หมื่นล้านบาท)

เม็ดเงินลงทุน Data Center ในไทยของผู้ประกอบการกลุ่มต่าง ๆ ในอีกระยะ 4-5 ปีจากนี้

Source : รวบรวมโดย Krungsri Securities

รวมเม็ดเงินลงทุน Data Center ภายใต้คาดการณ์อนุรักษ์นิยมที่รวมเฉพาะโครงการที่ค่อนข้างมีความชัดเจนในปัจจุบันทั้ง 4 ส่วนแล้ว เราประเมินน่าจะคาดหวังเม็ดเงินลงทุน Data Center ไทยใน 4-5 ปีจากนี้ระดับกำลังให้บริการเพิ่มขึ้นราว 500-600 MW จากสิ้นปี 2023 ที่ราว 67 MW เท่ากับมูลค่าการลงทุน 2.0 แสนล้านบาทขึ้นไป คิดเป็นสัดส่วนสูงราว 1.25% ของมูลค่า GDP ประเทศไทยในปัจจุบันที่ 16 +/- ล้านล้านบาท โดยหากทยอยลงทุน 4-5 ปี เท่ากับผลบวกต่อ GDP ราว 0.25-0.3% ต่อปี นอกจากนี้ ยังไม่รวมการสร้างมูลค่าต่อธุรกิจอื่น ๆ ที่เกี่ยวเนื่อง โดยเฉพาะไทยที่มีโอกาสหนุนองค์ประกอบฝั่งสถานที่ตั้ง Data Center และโครงสร้างพื้นฐานที่เกี่ยวข้อง รวมถึงการต่อยอดธุรกิจดิจิทัลอื่น ๆ เช่น Digital Transformation ไปกับเทคโนโลยีสมัยใหม่ต่าง ๆ Cloud, AI, Automation ให้เกิดขึ้นในประเทศไทย โดยรวมเราประเมินจะเป็นบวกอย่างมีนัยฯ ต่อ GDP ในระยะกลาง-ระยะยาวของประเทศได้จริง

ทั้งนี้ ภาพการลงทุนมีโอกาสเร่งตัวมากขึ้นอีกกว่าปัจจุบัน หากไทยทยอยคลายข้อจำกัดของการลงทุนต่าง ๆ เพิ่มเติม อาทิ เงื่อนไขการติดตั้งไฟฟ้าหมุนเวียนแบบ Direct PPA รวมถึงระบบเคเบิลใต้น้ำที่เชื่อมต่อไปยังต่างประเทศที่ถือเป็นอีกส่วนที่ต้องพัฒนาควบคู่กันไปด้วยในระยะกลาง-ระยะยาว เพื่อดึงเม็ดเงินลงทุนจากต่างประเทศเข้ามาอย่างต่อเนื่อง และหนุนธุรกิจดังกล่าวเป็น S-Curve ลูกใหม่ของไทย

อุตสาหกรรมและหุ้นที่มีโอกาสได้ประโยชน์จากกระแสการลงทุน Data Center

นอกจากกระแสลงทุน Data Center จะสร้างโอกาสต่อประเทศไทยแล้ว อีกด้านหนึ่งที่มีโอกาสได้รับประโยชน์ คือ ฝั่งธุรกิจต่าง ๆ โดยเฉพาะบริษัทจดทะเบียนในตลาดหลักทรัพย์หากพิจารณา ตามระบบนิเวศ (Ecosystem) ตั้งแต่ต้นน้ำ – ปลายน้ำของอุตสาหกรรม Data Center สามารถสรุปอุตสาหกรรมและชุดหุ้นที่เกี่ยวข้อง ได้ดังนี้

กลุ่มที่เกี่ยวข้องกับสถานที่ตั้ง Data Center และความพร้อมด้านโครงสร้างพื้นฐาน

- หุ้นในกลุ่มนิคม อาทิ WHA AMATA ในฐานะที่มีข้อได้เปรียบ ด้านสถานที่ตั้งที่มีความพร้อมของพลังงานไฟฟ้าและสาธารณูปโภคต่าง ๆ ในระดับหนึ่ง รวมถึงอยู่ใกล้กับกลุ่มลูกค้าอุตสาหกรรมต่าง ๆ ที่มีโอกาสด้านการใช้โครงสร้างพื้นฐาน Data Center ต่อยอดธุรกิจในอนาคต ในรูปแบบการใช้ Cloud, AI, Automation รวมถึง Digital Transformation ด้านอื่น ๆ

- หุ้นในกลุ่มที่มีความสามารถในการดำเนินการโครงสร้างอาคาร Data Center และคุณลักษณะเฉพาะอาคารที่สอดรับกับเงื่อนไข Data Center ระดับต่าง ๆ มองประกอบด้วย กลุ่มรับเหมาที่มีความสามารถรับงานการสร้างอาคาร แต่เนื่องจากมูลค่า Data Center ไม่มาก โดยเฉพาะหากเทียบฐานงานในมือ (Backlog) ของผู้รับเหมารายใหญ่ ทำให้ได้ประโยชน์จำกัด แต่กลุ่มผู้รับเหมาก่อสร้างที่ยังมีฐานรายได้เล็กและเริ่มรับงานดังกล่าว อาทิ CNT หรือกลุ่มรับเหมาเฉพาะทางที่มีความเชี่ยวชาญการเตรียมพื้นที่ให้เหมาะสมกับ Data Center แต่ละ Tier ซึ่งมีความจำเป็นที่บุคลากรหรือวิศวกรจะต้องมีใบรับรองความเชี่ยวชาญในการก่อสร้าง (Certification) โดยในส่วนดังกล่าว จะมี หุ้น INSET ที่มีความเชี่ยวชาญ และมีรายได้ราว 40% ของรายได้รวม

- หุ้นที่มีศักยภาพการก่อสร้างโรงไฟฟ้า โดยเฉพาะฝั่งพลังงานหมุนเวียน ซึ่งเรามองไทยน่าจะมีจุดเด่นฝั่งพลังงานแสงอาทิตย์ (Solar) ที่มีความยืดหยุ่นที่ตั้งมากกว่าพลังงานหมุนเวียน รวมถึงความสม่ำเสมอของพลังงาน อาทิ GULF GUNKUL รวมถึงบริษัทย่อยที่ดำเนินธุรกิจด้านสาธารณูปโภคของผู้ประกอบการนิคม อาทิ WHAUP รวมถึงกลุ่มที่มีแผนขยายตัวในธุรกิจดังกล่าว อาทิ STPI

- หุ้นที่มีศักยภาพการให้บริการสายโครงข่ายเชื่อมต่อ Data Center ทั้งภาคพื้นดินและเคเบิลใต้น้ำ อาทิ ADVANC TRUE SYMC เป็นช่องทางในการรับ - ส่งข้อมูล Data Center ต่าง ๆ ของผู้ประกอบการ กับผู้ใช้บริการแต่ละราย

- หุ้นที่มีศักยภาพเป็นผู้ให้บริการ Data Center อาทิ ADVANC TRUE หรือแม้แต่ GULF ที่จะควบรวมกับ INTUCH ในอนาคต ภายใต้ความเชี่ยวชาญจากการใช้ Data Center รองรับธุรกิจหลักอยู่แล้ว การก้าวขึ้นมาเป็นกลุ่มที่ช่วยรองรับความต้องการผู้ประกอบการยักษ์ใหญ่ต่างประเทศในช่วงรอยต่อที่แต่ละรายลงทุนระยะแรก ย่อมมีโอกาสได้ประโยชน์ นอกจากนี้ ในกลุ่มผู้ประกอบการดังกล่าวยังน่าจะมีโอกาสในส่วนการให้บริการ Data Center กับลูกค้าภาครัฐฯ ซึ่งอาจจะมีข้อจำกัดการใช้บริการผู้ประกอบการต่างประเทศ ส่วนระยะกลาง-ระยะยาว ในหลาย ๆ Use Case เช่น รถยนต์อัตโนมัติ จะมีความจำเป็นต้องมี Data Center ใกล้พื้นที่ใช้งาน เพื่อให้การใช้งานต่าง ๆ มีความหน่วงต่ำหรือ Real Time ที่สุด เชื่อว่าการพึ่งพาผู้ให้บริการโทรคมนาคมลงทุน Data Center ย่อย ๆ (Edge Data Center) และเช่าใช้จะเป็นภาพที่เกิดขึ้นในระยะยาว

ทิศทางการลงทุนหุ้นในกลุ่มที่สนับสนุนเชิงโครงสร้างพื้นฐาน เรามองปัจจัยสำคัญ คือ ปัจจัยชี้นำ (Leading Indicators) ที่สำคัญที่นักลงทุนควรติดตาม คือ แผนการเข้ามาลงทุน Data Center ของผู้ประกอบการรายใหม่ ๆ และแผนการขยายตัวของผู้ประกอบการที่เข้ามาดำเนินธุรกิจแล้ว

กลุ่มที่เกี่ยวข้องกับอุปกรณ์และเทคโนโลยีภายใน Data Center

- เรามองกลุ่มดังกล่าวส่วนใหญ่จะมาจากประเทศที่มีความก้าวหน้าทางด้านเทคโนโลยี ทำให้มีผู้ประกอบการไทยที่ได้ประโยชน์จำกัด อย่างไรก็ตาม ในส่วนกลุ่มจำหน่ายอุปกรณ์หน่วยความจำ แม้ประเทศไทยจะถือว่าเป็นประเทศผลิตสินค้ากลุ่ม Hard disk เทคโนโลยีเก่าประเภท HDD ที่ได้รับความนิยมน้อยลงทั่วโลก จากการเกิดขึ้นของ Hard disk ประเภท SSD เนื่องจาก SSD อ่านข้อมูลได้เร็ว แต่ต้นทุนแพงและการสำรองข้อมูลทำได้ด้อยกว่าเทคโนโลยีเดิม ทำให้ HDD มีจุดเด่น คือความทนทาน ราคาถูก การสำรองข้อมูลเวลาเสียหายทำได้ดี แม้อ่านข้อมูลได้ช้า ด้วยลักษณะ Data Center ที่แต่ละช่วงเวลาต้องมีข้อมูลเข้า-ออกปริมาณมหาศาล และยังต้องสำรองเก็บไว้ เราจึงมองว่ามีความต้องการใช้งานหน่วยความจำทุกประเภท จนกว่าต้นทุน SSD จะลดลงมีนัยฯ หนุนหุ้นอยู่ในวงจรการผลิต Hard disk ยังพอมีโอกาสทางธุรกิจในปัจจุบัน รวมถึงโอกาสในการปรับตัว อาทิ ในส่วน CCET

- ส่วนอีกระบบหนึ่งใน Data Center ที่มีเพิ่มขึ้นต่อเนื่อง คือ ฝั่ง Power Supply และ Cooling ที่มีความต้องการใช้เพิ่มขึ้น ตามระบบความร้อนใน Data Center ที่เพิ่มขึ้นเรื่อย ๆ ตามปริมาณการประมวลผลข้อมูลมหาศาล จึงเป็นโอกาสต่อหุ้นไทยที่มีธุรกิจเกี่ยวข้องกับการผลิตชิ้นส่วนดังกล่าว คือ DELTA (อุปกรณ์เกี่ยวกับ Data Center ราว 30% ของรายได้)

ทิศทางการลงทุนหุ้นในกลุ่มสนับสนุนอุปกรณ์และเทคโนโลยีภายใน Data Center ในการลงทุน ผู้เขียนมอง เราควรมองความเชื่อมโยงวงจรลงทุนผู้ให้บริการ Data Center ระดับโลก หลัก ๆ ประกอบด้วย ความก้าวหน้าเทคโนโลยีด้านต่าง ๆ รวมถึงอัตราปรับไปใช้งานเทคโนโลยีที่เกิดขึ้นใหม่ของทั่วโลกว่ามีศักยภาพเป็นที่นิยมในวงกว้างมากน้อยเพียงใด หากเกิดขึ้นในวงกว้างจะทำให้ภาพธุรกิจ Data Center ที่ต้องลงทุนใหม่จะเร่งตัวขึ้นดังที่เราเห็นรอบล่าสุดฝั่ง AI นอกจากนี้ เรามองว่าจะต้องพิจารณาภาพแนวโน้มเศรษฐกิจโลกเข้ามาเกี่ยวข้อง อาทิ ในสถานการณ์ช่วงเวลาที่ผู้เขียนกำลังเขียนบทความในปัจจุบัน (ปลายปี 2024) ที่เริ่มมีความกังวลต่อเศรษฐกิจสหรัฐฯ ที่มีความเสี่ยงชะลอตัวลง หลังใช้ดอกเบี้ยนโยบายระดับสูงมาอย่างยาวนาน ซึ่งกรณีเข้าสู่ภาวะถดถอย อาจนำมาซึ่งแผนชะลอการลงทุนด้านเทคโนโลยีต่าง ๆ ได้เช่นกัน

นอกจากนี้ ยังมีหุ้นอีกกลุ่มหนึ่งที่เกี่ยวข้องกับเทคโนโลยีใหม่ ๆ ที่เชื่อมโยงกับ Data Center อาทิ บริการ Cloud, การพัฒนา AI ที่มาพร้อมกับอุปกรณ์ต่าง ๆ สรุปได้ดังนี้

- กลุ่มที่มีโอกาสได้ประโยชน์จากกระแส AI ที่จะมาพ่วงกับอุปกรณ์ Smart Devices ต่าง ๆ อาทิ สมาร์ตโฟน คอมพิวเตอร์ แม้ผู้ประกอบการในไทยไม่เกี่ยวข้องในการพัฒนาชิปที่มีความซับซ้อนมากขึ้นเพื่อรองรับ AI แต่หากการใช้ AI เรามอง Use Case ที่คาดมีโอกาสสูงขยายออกไปในวงกว้างคล้ายกับ โปรแกรม Chat (Line) หรือ การรับชม VDO คมชัดในช่วงที่ผ่านมา ทำให้เรามองว่ามีโอกาสนำมาสู่ภาพการเปลี่ยนอุปกรณ์ที่จะเร่งตัวมากขึ้นเป็นวัฏจักรครั้งใหม่ และจะนำมาสู่ความต้องการชิ้นส่วนอิเล็กทรอนิกส์ทุกประเภท รวมถึงชิ้นส่วนลักษณะพื้นฐานมากขึ้น เช่น หน่วยความจำ เรามองในกรณีดังกล่าวถือเป็นบวกต่อหุ้น HANA ที่มียอดขายชิ้นส่วนเชื่อมโยงกับ Smart Devices ต่าง ๆ ราว 15-20% ของยอดขาย นอกจากนี้ กระแสการเปลี่ยนเครื่องต่าง ๆ จะดีต่อกลุ่มที่ดำเนินธุรกิจช่องทางจำหน่ายสินค้า IT อาทิ ADVICE, SYNEX, SIS, COM7, JMART, SPVI, IT

- กลุ่มที่เริ่มต้นขยายตัวให้บริการ Cloud สำหรับผู้ประกอบการระดับโลกในไทย อาทิ SIS (Amazon Cloud), SYNEX (Alibaba Cloud)

- กลุ่มที่มีโอกาสจากกระแส Digital Transformation ที่จะเร่งตัวมากขึ้น และมีความจำเป็นที่ต้องปรับเปลี่ยนเทคโนโลยีใหม่ ๆ ให้กับองค์กรตนเอง เพื่อให้การใช้งานมีประสิทธิภาพสูงสุด อาทิ BE8, BBIK

.jpg)