หุ้นขนส่ง-โลจิสติกส์ไทย สู่การเป็นศูนย์กลางการขนส่งในภูมิภาคอาเซียน

ในช่วงหลายปีที่ผ่านมาสถานการณ์โลกเปลี่ยนแปลงไปอย่างมีนัยสำคัญ หลังจากที่สงครามทางการค้าระหว่างสหรัฐอเมริกาและจีนเริ่มต้นขึ้นในปี 2561 และยังคงดำเนินต่อมาในปัจจุบัน นอกจากนี้ทางสหภาพยุโรปมีแนวคิดที่จะเรียกเก็บภาษีพิเศษรถยนต์ไฟฟ้านำเข้าจากประเทศจีน สงครามทางการค้าระหว่างประเทศมหาอำนาจทั้งสองกลุ่มส่งผลให้เกิดการเปลี่ยนแปลงของขั้วอำนาจทางเศรษฐกิจรวมทั้งทิศทางการค้าการลงทุนโลก จากเดิมมีเพียงขั้วอำนาจเดียว คือ กลุ่มประเทศพัฒนาแล้ว นำโดยสหรัฐอเมริกาและยุโรป มาเป็นสองขั้วอำนาจ คือ ขั้วอำนาจเดิม และขั้วอำนาจใหม่ นำโดยจีน การเปลี่ยนแปลงดังกล่าวน่าจะเป็นโอกาสของประเทศไทยในการเสริมสร้างความสัมพันธ์ระหว่างประเทศและการเป็นหุ้นส่วนทางเศรษฐกิจได้เพิ่มมากขึ้น

บริบทการเปลี่ยนแปลงของสถานการณ์ต่าง ๆ ทั่วโลก...โอกาสของประเทศไทย

ในช่วงหลายปีที่ผ่านมาสถานการณ์โลกเปลี่ยนแปลงไปอย่างมีนัยสำคัญ หลังจากที่สงครามทางการค้าระหว่างสหรัฐอเมริกาและจีนเริ่มต้นขึ้นในปี 2561 และยังคงดำเนินต่อมาในปัจจุบัน นอกจากนี้ทางสหภาพยุโรปมีแนวคิดที่จะเรียกเก็บภาษีพิเศษรถยนต์ไฟฟ้านำเข้าจากประเทศจีน สงครามทางการค้าระหว่างประเทศมหาอำนาจทั้งสองกลุ่มส่งผลให้เกิดการเปลี่ยนแปลงของขั้วอำนาจทางเศรษฐกิจรวมทั้งทิศทางการค้าการลงทุนโลก จากเดิมมีเพียงขั้วอำนาจเดียว คือ กลุ่มประเทศพัฒนาแล้ว นำโดยสหรัฐอเมริกาและยุโรป มาเป็นสองขั้วอำนาจ คือ ขั้วอำนาจเดิม และขั้วอำนาจใหม่ นำโดยจีน การเปลี่ยนแปลงดังกล่าวน่าจะเป็นโอกาสของประเทศไทยในการเสริมสร้างความสัมพันธ์ระหว่างประเทศและการเป็นหุ้นส่วนทางเศรษฐกิจได้เพิ่มมากขึ้น นอกจากนั้นยังก่อให้เกิดโอกาสต่อประเทศไทยและภูมิภาคอาเซียนในการเปิดรับการย้ายฐานการผลิตของผู้ผลิตออกจากประเทศจีนเพื่อหลีกเลี่ยงภาษีสินค้านำเข้า

นอกจากนี้การแพร่ระบาดของโควิด-19 ซึ่งส่งผลให้เกิดการหยุดชะงักของห่วงโซ่อุปทานทั่วโลก ทำให้ประเทศต่าง ๆ หันมาให้ความสำคัญกับการป้องกันความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทาน และส่งผลให้เกิดการปรับเปลี่ยนห่วงโซ่อุปทานทั่วโลก โดยการย้ายฐานการผลิตไปสู่ประเทศที่อยู่ใกล้ตลาด เช่น ภูมิภาคเอเชีย, ภูมิภาคอาเซียน ที่มีตลาดขนาดใหญ่และมีศักยภาพในการเติบโตสูง นอกจากนั้นความขัดแย้งทางด้านภูมิรัฐศาสตร์ อาทิ สงครามรัสเซีย-ยูเครน, สงครามอิสราเอล-ฮามาส เป็นอีกปัจจัยหนึ่งที่ทำให้เกิดความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทาน และอาจเป็นปัจจัยหนุนให้เกิดการย้ายฐานการผลิตมายังภูมิภาคเอเชียและภูมิภาคอาเซียนมากยิ่งขึ้น

1) การเชื่อมโยงด้านการพัฒนาโครงสร้างพื้นฐาน (Physical Connectivity) ซึ่งประกอบด้วยการปรับปรุงคุณภาพโครงสร้างพื้นฐานด้านการขนส่งและโลจิสติกส์ เช่น ถนน, ทางรถไฟ, ท่าเรือ, และท่าอากาศยาน เป็นต้น รวมทั้งโครงสร้างพื้นฐานด้านพลังงานและโครงสร้างพื้นฐานด้านเทคโนโลยีสารสนเทศและการสื่อสาร

2) การเชื่อมโยงด้านสถาบันและการพัฒนากฎระเบียบที่เกี่ยวข้อง (Institutional Connectivity) ซึ่งประกอบด้วยการแก้ไขอุปสรรคทางการค้า, อุปสรรคด้านการเดินรถขนส่งระหว่างประเทศ, การเปิดตลาดการบินและการเดินเรือระหว่างประเทศ เป็นต้น และ 3) การเชื่อมโยงด้านบุคคล (People to People Connectivity) โดยสนับสนุนให้ภาครัฐ, ภาคเอกชน, และภาคประชาชนของกลุ่มประเทศสมาชิกอาเซียนมีความสัมพันธ์ทางสังคมและวัฒนธรรมระหว่างกันมากขึ้น

1) การพัฒนาโครงข่ายทางหลวงอาเซียน (ASEAN Highway Network [AHN]) โดยเร่งรัดให้เกิดการเชื่อมต่อระหว่างประเทศสมาชิกอาเซียนและปรับปรุงเส้นทางการขนส่งหลัก

2) การปรับปรุงการเชื่อมต่อเส้นทางรถไฟสายสิงคโปร์ – นครคุนหมิง (ประเทศจีน) (Singapore – Kunming Rail Link [SKRL]) ซึ่งเชื่อมต่อระหว่างประเทศสิงคโปร์, มาเลเซีย, ไทย, กัมพูชา, เวียดนาม, และจีนตอนใต้ (นครคุนหมิง) และมีเส้นทางบางส่วนเชื่อมต่อระหว่างไทย - เมียนมา, และไทย – ลาว และ

3) การศึกษาโครงข่ายการเดินเรือชายฝั่งในอาเซียน (Roll On/Roll Off Network) รวมถึงการพัฒนาระบบขนส่งทางถนนเชื่อมต่อกับท่าเรือ

และเพื่อให้แผนแม่บทในส่วนที่เกี่ยวข้องกับการขนส่งและโลจิสติกส์บรรลุเป้าหมาย กลุ่มประเทศสมาชิกอาเซียนได้ร่วมกันจัดทำแผนยุทธศาสตร์ด้านการขนส่งอาเซียน ปี 2559-2568 (ASEAN Transport Strategic Plan 2016-2025) ขึ้น โดยแผนยุทธศาสตร์ฯ ดังกล่าวกำหนดแนวทางเกี่ยวกับระบบคมนาคมขนส่ง 5 ด้าน ได้แก่

1) การขนส่งทางอากาศ

2) การขนส่งภาคพื้นดิน

3) การขนส่งทางทะเล

4) การขนส่งที่ยั่งยืน

5) การอำนวยความสะดวกด้านการขนส่ง โดยมีสาระสำคัญโดยสรุปดังนี้

- การขนส่งทางอากาศ: ประเทศสมาชิกจะประสานงานการทำงานเพื่อยกระดับความปลอดภัยด้านการบินในอาเซียนด้วยการบริหารการจราจรทางอากาศอย่างมีประสิทธิภาพ และสร้างตลาดการบินร่วมเพื่อเชื่อมโยงถึงกันอย่างไร้รอยต่อ

- การขนส่งทางบก: ประเทศสมาชิกจะสร้างความร่วมมือเพื่อรวมกลุ่มด้านโครงสร้างพื้นฐานทางบก (ทางถนนและทางรถไฟ) และการขนส่งหลายรูปแบบที่เชื่อมโยงกัน (Inter-modal Interconnectivity) ผ่านการสร้างสนามบินหลัก ท่าเรือ และเส้นทางขนสินค้าทางน้ำภายในประเทศ

- การขนส่งทางทะเล: ประเทศสมาชิกอาเซียนจะสร้างความเชื่อมโยงทางทะเลผ่านการจัดตั้งตลาดส่งสินค้าร่วมอาเซียน (ASEAN Single Shipping Market) รวมถึงการให้ความสำคัญกับเครือข่ายการขนส่งด้วยเรือ (Roll On/Roll Off Network) และการพัฒนาการขนส่งทางบกและทางน้ำที่มีประสิทธิภาพ

- การขนส่งที่ยั่งยืน: ประเทศสมาชิกอาเซียนตกลงที่จะพัฒนาการขนส่งที่ยั่งยืน

- การอำนวยความสะดวกในการขนส่ง: ประเทศสมาชิกอาเซียนจะสร้างความร่วมมือเพื่ออำนวยความสะดวกในด้านการขนส่งให้มากที่สุด รวมถึงการดำเนินโครงการต่าง ๆ เพื่อเพิ่มศักยภาพและทักษะในการพัฒนาความร่วมมือด้านการอำนวยความสะดวกด้านการขนส่งในระดับภูมิภาคต่อไป

1) พัฒนาโครงสร้างพื้นฐานการขนส่งและสิ่งอำนวยความสะดวก เช่น สร้างโครงข่ายการเชื่อมโยงการขนส่งและระบบโลจิสติกส์ระหว่างท่าเรือ รถไฟ ถนน และท่าอากาศยานอย่างครอบคลุม เชื่อมโยงพื้นที่เศรษฐกิจ พื้นที่อุตสาหกรรม และด่านชายแดนสำคัญ

2) ยกระดับมาตรฐานและเพิ่มมูลค่าโซ่อุปทาน เช่น พัฒนาการบริหารจัดการโลจิสติกส์

3) การพัฒนาพิธีการศุลกากร กระบวนการนำเข้า - ส่งออกที่เกี่ยวข้อง และการอำนวยความสะดวกในการขนส่งระหว่างประเทศ

4) พัฒนาศักยภาพ Logistics Service Providers เช่น เสริมสร้างศักยภาพผู้ให้บริการโลจิสติกส์

5) ส่งเสริมการวิจัยและพัฒนานวัตกรรมด้านโลจิสติกส์

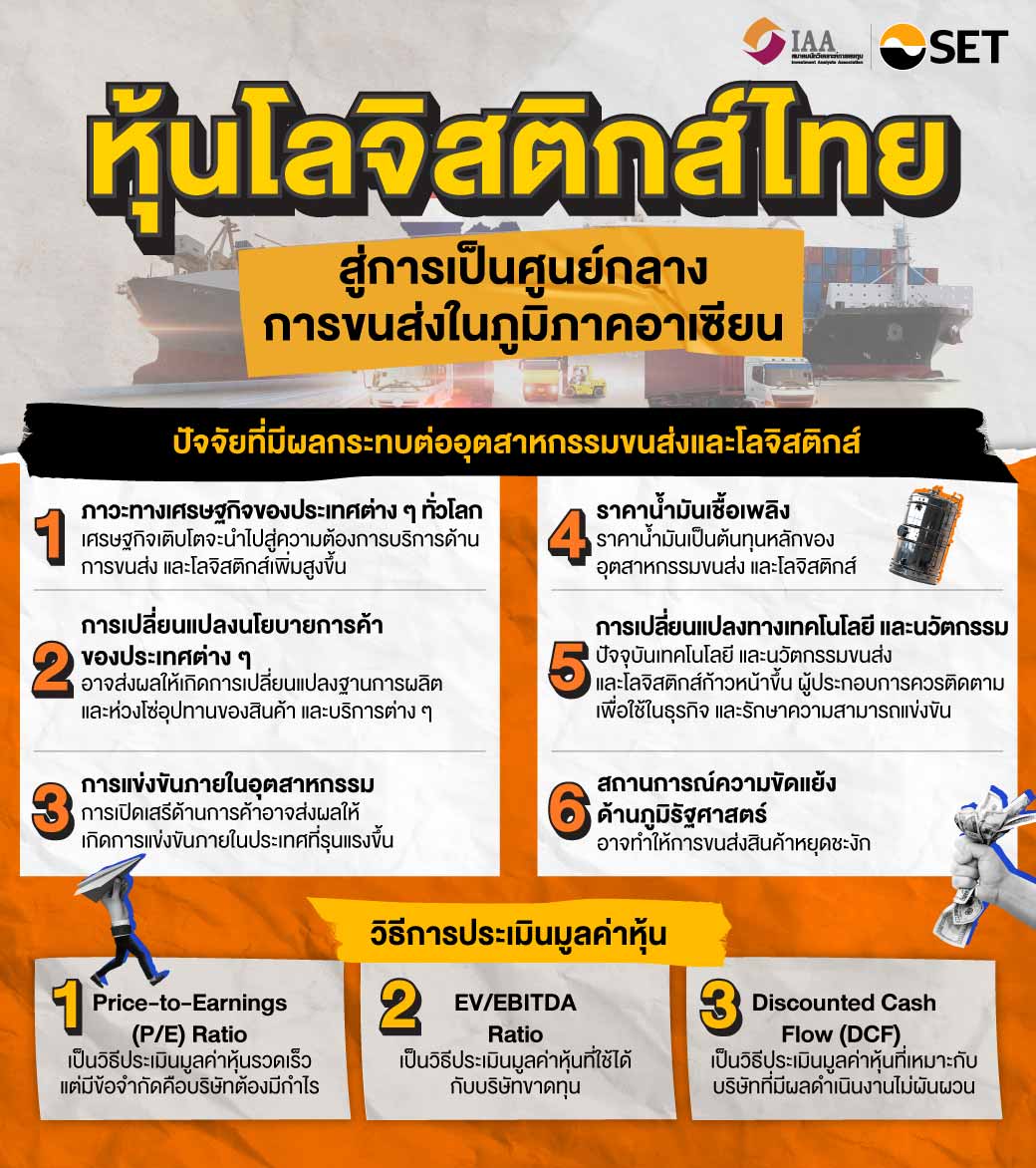

- ภาวะทางเศรษฐกิจของประเทศต่าง ๆ ทั่วโลก: หากภาวะเศรษฐกิจโดยรวมมีการเติบโตก็จะนำไปสู่กิจกรรมการค้าการลงทุนที่เพิ่มขึ้นและน่าจะส่งผลให้ความต้องการบริการด้านการขนส่งและโลจิสติกส์เพิ่มสูงขึ้น ในทางตรงกันข้าม หากภาวะเศรษฐกิจซบเซาก็อาจส่งผลให้ความต้องการบริการด้านการขนส่งและโลจิสติกส์ปรับตัวลดลง

- การเปลี่ยนแปลงนโยบายการค้าของประเทศต่าง ๆ: เนื่องจากการเปลี่ยนแปลงนโยบายการค้าของประเทศต่าง ๆ ทั่วโลก อาจส่งผลให้เกิดการเปลี่ยนแปลงฐานการผลิตและห่วงโซ่อุปทานของสินค้าและบริการต่าง ๆ

- การแข่งขันภายในอุตสาหกรรม: การเปิดเสรีด้านการค้าการลงทุนในภูมิภาคอาเซียน อาจส่งผลให้มีผู้ประกอบการจากต่างประเทศเข้ามาให้บริการในประเทศไทยมากขึ้น ซึ่งอาจส่งผลให้เกิดการแข่งขันภายในประเทศที่รุนแรงขึ้น

- ราคาน้ำมันเชื้อเพลิง: เนื่องจากต้นทุนค่าน้ำมันเชื้อเพลิงเป็นต้นทุนหลักในธุรกิจขนส่งและโลจิสติกส์ หากราคาน้ำมันเชื้อเพลิงปรับตัวสูงขึ้นจะส่งผลให้ต้นทุนการดำเนินงานของผู้ประกอบการธุรกิจขนส่งและโลจิสติกส์ปรับเพิ่มขึ้น

- การเปลี่ยนแปลงทางเทคโนโลยีและนวัตกรรม: ในปัจจุบันมีการพัฒนาเทคโนโลยีและนวัตกรรมที่เกี่ยวข้องกับอุตสาหกรรมขนส่งและโลจิสติกส์มีความก้าวหน้าอย่างมาก ผู้ประกอบการจึงควรติดตามความก้าวหน้าของเทคโนโลยีและนวัตกรรมต่าง ๆ เพื่อนำมาประยุกต์ใช้ในการดำเนินธุรกิจและรักษาความสามารถในการแข่งขัน

- สถานการณ์ความขัดแย้งด้านภูมิรัฐศาสตร์: หากเกิดความขัดแย้งระหว่างประเทศต่าง ๆ ในโลก อาจส่งผลกระทบต่อระบบเศรษฐกิจโลกและเส้นทางการค้าระหว่างประเทศ ซึ่งอาจก่อให้เกิดการหยุดชะงักของการขนส่งสินค้าได้

แหล่งข้อมูลที่เกี่ยวข้องกับหุ้นขนส่ง-โลจิสติกส์ไทย

- ข่าวและงบการเงินที่บริษัทจดทะเบียนรายงานผ่านตลาดหลักทรัพย์แห่งประเทศไทย

- การรับฟังข้อมูลเกี่ยวกับบริษัทจดทะเบียนต่าง ๆ ผ่าน SET Opportunity Day ซึ่งจัดโดยตลาดหลักทรัพย์แห่งประเทศไทย

- ข้อมูลเกี่ยวกับบริษัทจดทะเบียนต่าง ๆ ผ่านทางเว็บไซต์ของแต่ละบริษัท

- ข่าวสารที่เกี่ยวข้องกับอุตสาหกรรมขนส่งและโลจิสติกส์ทั้งในประเทศไทยและต่างประเทศ รวมทั้งข่าวสารที่เกี่ยวข้องกับบริษัทจดทะเบียนผ่านทางสื่อต่าง ๆ

หากประเทศไทยสามารถพัฒนาโครงสร้างพื้นฐานด้านการขนส่งและโลจิสติกส์ได้ตามเป้าหมาย ผู้ประกอบการธุรกิจขนส่งและโลจิสติกส์ของไทยน่าจะเป็นผู้ได้รับประโยชน์อย่างมากจากการที่ประเทศไทยเป็นศูนย์กลางการขนส่งและโลจิสติกส์ของภูมิภาคอาเซียน รวมทั้งมีโอกาสในการขยายธุรกิจเพื่อรองรับความต้องการด้านการขนส่งและโลจิสติกส์ที่มีแนวโน้มเติบโตอย่างต่อเนื่องในระยะยาว สำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ประกอบธุรกิจขนส่งและโลจิสติกส์ที่ให้บริการครอบคลุมทั้งในประเทศไทยและระหว่างประเทศ ซึ่งคาดว่าจะได้รับประโยชน์จากการเป็นศูนย์กลางการขนส่งและโลจิสติกส์ของภูมิภาคอาเซียนของประเทศไทย ได้แก่ บริษัท เอเชีย เอวิเอชั่น จำกัด (มหาชน) (AAV) ซึ่งดำเนินธุรกิจทั้งในส่วนของการขนส่งผู้โดยสารรวมทั้งให้บริการในด้านการขนส่งและโลจิสติกส์, บริษัท การบินกรุงเทพ จำกัด (มหาชน) (BA) ซึ่งดำเนินธุรกิจทั้งในส่วนของการขนส่งผู้โดยสารรวมทั้งให้บริการในด้านการขนส่งและโลจิสติกส์, บริษัท ยูโรเอเชีย โทเทิล โลจิสติกส์ จำกัด (มหาชน) (ETL), บริษัท ทริพเพิล ไอ โลจิสติกส์ จำกัด (มหาชน) (III), บริษัท ลีโอ โกลบอล โลจิสติกส์ จำกัด (มหาชน) (LEO), บริษัท เกียรติธนา ขนส่ง จำกัด (มหาชน) (KIAT), บริษัท ไซโน โลจิสติกส์ คอร์ปอเรชั่น จำกัด (มหาชน) (SINO), บริษัท เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ จำกัด (มหาชน) (SJWD), บริษัท ไวส์ โลจิสติกส์ จำกัด (มหาชน) (WICE), และบริษัท ปตท. จำกัด (มหาชน) (PTT) ซึ่งดำเนินธุรกิจให้บริการด้านการขนส่งและโลจิสติกส์ผ่านบริษัทย่อย “บริษัท โกลบอล มัลติโมดัล โลจิสติกส์ จำกัด”

ตารางตัวอย่างบริษัทจดทะเบียนและอัตราส่วนทางการเงินที่ใช้เพื่อเปรียบเทียบสำหรับอุตสาหกรรมนี้

| หุ้นที่คาดว่าจะได้รับประโยชน์จากการที่ประเทศไทยเป็นศูนย์กลางการขนส่งและโลจิสติกส์ของภูมิภาค | ตัวอย่างอัตราส่วนทางการเงินที่ใช้เปรียบเทียบอุตสาหกรรม | |

AAV | บริษัท เอเชีย เอวิเอชั่น จำกัด (มหาชน) | PE (ค่าเฉลี่ย 3 ปีช่วงก่อนโควิด) = 22.2 เท่า |

BA | บริษัท การบินกรุงเทพ จำกัด (มหาชน) | PE (ค่าเฉลี่ย 3 ปีช่วงก่อนโควิด) = 34.9 เท่า |

ETL | บริษัท ยูโรเอเชีย โทเทิล โลจิสติกส์ จำกัด (มหาชน) | N/A (ไม่มีข้อมูลค่าเฉลี่ย PE ในอดีตเนื่องจากบริษัทเพิ่งเข้าจดทะเบียนในตลาดหลักทรัพย์ในปี 2566) |

III | บริษัท ทริพเพิล ไอ โลจิสติกส์ จำกัด (มหาชน) | PE (ค่าเฉลี่ย 5 ปี) = 17.4 เท่า |

KIAT | บริษัท เกียรติธนา ขนส่ง จำกัด (มหาชน) | PE (ค่าเฉลี่ย 5 ปี) = 14.3 เท่า |

LEO | บริษัท ลีโอ โกลบอล โลจิสติกส์ จำกัด (มหาชน) | PE (ค่าเฉลี่ย 4 ปี) = 19.2 เท่า |

PTT | บริษัท ปตท. จำกัด (มหาชน) | PE (ค่าเฉลี่ย 5 ปี) = 14.6 เท่า |

SINO | บริษัท ไซโน โลจิสติกส์ คอร์ปอเรชั่น จำกัด (มหาชน) | N/A (ไม่มีข้อมูลค่าเฉลี่ย PE ในอดีตเนื่องจากบริษัทเพิ่งเข้าจดทะเบียนในตลาดหลักทรัพย์ในปี 2566) |

SJWD | บริษัท เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ จำกัด (มหาชน) | PE (ค่าเฉลี่ย 5 ปี) = 33.7 เท่า |

WICE | บริษัท ไวส์ โลจิสติกส์ จำกัด (มหาชน) | PE (ค่าเฉลี่ย 5 ปี) = 19.6 เท่า |

คำแนะนำเพื่อประกอบการตัดสินใจลงทุน