ถ้าจะคัดหุ้น Healthcare เข้าพอร์ต ต้องเลือกอย่างไร ?

10 Min Read

14 สิงหาคม 2567

15.867k views

In Focus

แนวโน้มผลประกอบการอุตสาหกรรม รพ.เอกชน ในปี 2567 เราคาดเติบโต 10%YoY ซึ่งมีปัจจัยสนับสนุนจาก 1) การเติบโตจาก Pent-up demand และการระบาดของโรคที่เพิ่มขึ้น อาทิ โรคเกี่ยวกับระบบทางเดินหายใจ 2) การขยาย รพ.ใหม่ การเพิ่มจำนวนเตียง และการเปิดเพิ่มศูนย์การแพทย์เฉพาะทางของกลุ่ม รพ. 3) การปรับขึ้นค่าบริการและกลยุทธ์เพิ่มรายได้โรคซับซ้อนที่มีกำไรสูง ช่วยเพิ่มประสิทธิภาพในการทำกำไร 4) ผลบวกเต็มปีจากการปรับขึ้นค่าหัวประกันสังคม 5) ผลบวกจากการฟื้นตัวของนักท่องเที่ยว และมาตรการสนับสนุนจากภาครัฐ

ถ้าจะคัดหุ้น Healthcare เข้าพอร์ต ต้องเลือกอย่างไร ?

- ภาพรวมอุตสาหกรรม รพ.ของประเทศไทย และแนวโน้มอุตสาหกรรม

ภาพรวมอุตสาหกรรม รพ.ของประเทศไทย จำนวนสถานพยาบาลทั่วประเทศ ณ สิ้นปี 2566 มีจำนวน 3.9 หมื่นแห่ง โดยแบ่งเป็น รพ.ภาครัฐ 35% และ รพ.เอกชน 65% ขณะที่มูลค่าตลาดสำหรับ รพ.เอกชน ที่จดทะเบียนในตลาดหลักทรัพย์ 22 บริษัท ณ สิ้นปี 2566 มีรายได้รวมอยู่ที่ 53,242 ล้านบาท

เรามองว่าอุตสาหกรรม รพ.มีความน่าสนใจ เนื่องจากเป็นธุรกิจ Defensive ที่มีการเติบโตสม่ำเสมอ จะมีสะดุดเพียงช่วงสั้นในช่วงปี 2565 - ช่วงครึ่งปีแรกปี 2566 หลังจบวิกฤตการแพร่ระบาด COVID-19 ซึ่งผลประกอบการมีการปรับลดลงจากฐานที่สูง จากอุปสงค์ที่สูงกว่าปกติในช่วงของการระบาดในช่วงปี 2563-2564 ขณะที่ตั้งแต่ช่วง 2H66 อุตสาหกรรม รพ.เริ่มปรับฐานสู่ระดับปกติ ไม่มีผลกระทบจากรายได้เกี่ยวกับ COVID-19

แนวโน้มผลประกอบการอุตสาหกรรม รพ.เอกชน ในปี 2567 เราคาดเติบโต 10%YoY ซึ่งมีปัจจัยสนับสนุนจาก 1) การเติบโตจาก Pent-up demand และการระบาดของโรคที่เพิ่มขึ้น อาทิ โรคเกี่ยวกับระบบทางเดินหายใจ 2) การขยาย รพ.ใหม่ การเพิ่มจำนวนเตียง และการเปิดเพิ่มศูนย์การแพทย์เฉพาะทางของกลุ่ม รพ. 3) การปรับขึ้นค่าบริการและกลยุทธ์เพิ่มรายได้โรคซับซ้อนที่มีกำไรสูง ช่วยเพิ่มประสิทธิภาพในการทำกำไร 4) ผลบวกเต็มปีจากการปรับขึ้นค่าหัวประกันสังคม 5) ผลบวกจากการฟื้นตัวของนักท่องเที่ยว และมาตรการสนับสนุนจากภาครัฐ เช่น มาตรการฟรีวีซ่า

แนวโน้มอุตสาหกรรม รพ. ปัจจุบันอุตสาหกรรมโรงพยาบาล มีการเปลี่ยนแปลงในเชิงโครงสร้าง ในการเข้าสู่เมกะเทรนด์ สังคมผู้สูงอายุ (Aging Society) จากข้อมูลของ United Nations World Population Aging ประเมินว่าปัจจุบันประเทศไทยเข้าสู่สังคมสูงวัยแบบสมบูรณ์ โดยมีผู้ที่อายุมากกว่า 60 ปี เกิน 20% ของประชากรทั้งหมด ทำให้กลุ่มโรงพยาบาลเอกชนมีการปรับกลยุทธ์ มาเน้นการให้บริการคนไข้ผู้สูงอายุมากขึ้น ผู้บริโภคหันมาให้ความสำคัญกับสุขภาพมากขึ้น นอกจากนี้ปัจจัยที่สนับสนุนการเติบโตอื่นๆ ได้แก่ การขยายตัวของชุมชนเมือง, การขยาย รพ.เข้าสู่เขตพื้นที่ EEC, อัตราการเสียชีวิตโรคซับซ้อนรุนแรงมากขึ้น, การพัฒนาเทคโนโลยีในการรักษา เช่น การบริการการแพทย์ทางไกล (Telemedicine) และการสนับสนุนของภาครัฐด้าน Medical Tourism ให้ประเทศไทยเป็นศูนย์กลางทางการแพทย์ เป็นต้น

- ปัจจัยหลักที่มีผลกระทบต่ออุตสาหกรรม รพ.

- การเติบโตทางเศรษฐกิจหรือ GDP Growth ปกติรายได้ของกลุ่ม รพ.จะเติบโตในทิศทางเดียวกับ GDP ราว 1.5 - 2 เท่าของ GDP ซึ่งการเติบโตของเศรษฐกิจ มีผลต่อกำลังซื้อของผู้บริโภค กลยุทธ์ในการขยายธุรกิจของ รพ. และแผนในการปรับค่าบริการ

- การเติบโตของจํานวนผู้ป่วย IPD และ OPD มีปัจจัยสนับสนุนจากการระบาดของโรคที่เพิ่ม การขยายเตียง การเปิด รพ.ใหม่ การขยายศูนย์การแพทย์เฉพาะทาง การเพิ่ม intensity (การเพิ่มรายได้ต่อหัวที่สูงขึ้นจากการเพิ่มการรักษาโรคซับซ้อน) เป็นต้น

- นโยบายในการปรับขึ้นราคา ปกติผู้ประกอบการจะมีการปรับขึ้นค่าบริการเฉลี่ยตามอัตราเงินเฟ้อ หรือการเพิ่มรายได้เฉลี่ยต่อหัวจากการขยายธุรกิจการแพทย์เฉพาะทาง

- แผนการขยายธุรกิจ เป็นปัจจัยที่หนุนการเติบโตของธุรกิจ ทั้งแผนการปรับปรุง รพ., แผนการเพิ่มจำนวนเตียง, การสร้างโรงพยาบาลใหม่, การรับจ้างบริหาร รพ.,แผน M&A (การซื้อกิจการ), การยื่นขอโควตาประกันสังคมเพิ่มสำหรับ รพ.ที่รับลูกค้าประกันสังคม เป็นต้น

- การใช้เงินลงทุน มีผลต่อการเติบโตของธุรกิจ เช่น การใช้งบในการลงทุนขยายกิจการ สร้าง รพ.ใหม่ หรือซื้อกิจการ หรือนำไปชำระหนี้ นอกจากนี้เราต้องเข้าใจวัฏจักรการลงทุนของกลุ่ม รพ.

- การแข่งขันในอุตสาหกรรม ปัจจัยที่ต้องคำนึง เช่น ทำเลที่ตั้ง จำนวนคู่แข่ง ขณะที่สถานการณ์การแข่งขันของอุตสาหกรรม รพ.เอกชน ในประเทศไทย มีแนวโน้มรุนแรงมากขึ้น จากการแข่งขันทั้งจากผู้ประกอบการรายเดิม และผู้ประกอบการรายใหม่ เช่น กลุ่มผู้ประกอบการอสังหาริมทรัพย์ที่เริ่มมาทำธุรกิจ รพ. ขณะที่ปัจจุบันเริ่มมีปัญหาการขาดแคลนบุคลากรทางการแพทย์ ขณะที่ผู้ประกอบการมีการแข่งขันด้านบริการ การแพทย์เฉพาะทาง และการขยายไปยังกลุ่มลูกค้าประกันมากขึ้น

- นโยบายภาครัฐ มีผลต่อการเติบโตของกลุ่ม รพ. เช่น มาตรการฟรีวีซ่านักท่องเที่ยว ส่งผลบวกต่อการเติบโตของลูกค้าต่างชาติ หรือมาตรการเชิงลบ เช่น การควบคุมราคายา เป็นปัจจัยลบต่อการปรับขึ้นราคา

- จํานวนนักท่องเที่ยวต่างชาติเชิงสุขภาพ หรือการเติบโตของผู้ป่วยต่างชาติ ปัจจัยที่กระทบ ได้แก่ อัตราค่ารักษาเมื่อเทียบคุณภาพบริการกับประเทศอื่น มาตรการสนับสนุนภาครัฐ การเปิดประเทศ นโยบายของรัฐบาลต่างประเทศ การระบาดของโรคหากรุนแรง เช่น COVID-19 เทศกาลและปัจจัยฤดูกาลแต่ละประเทศ เช่นเทศกาลรอมฎอนหรือเทศกาลถือศีลอด ที่คนไข้ตะวันออกกลางจะงดเดินทาง

การวิเคราะห์แบบ Top - down analysis และ Bottom - up basis (วิเคราะห์ปัจจัยมหภาค อุตสาหกรรม และวิเคราะห์รายบริษัท)

ท่านนักลงทุนสามารถเลือกวิธีในการวิเคราะห์เพื่อตัดสินใจการลงทุนได้ 2 วิธี

- การวิเคราะห์ Top - down analysis การวิเคราะห์จากบนลงล่าง หมายถึง การวิเคราะห์โดยให้ความสำคัญกับภาพใหญ่ก่อน หรือการวิเคราะห์จากปัจจัยมหภาค เช่น วิเคราะห์ปัจจัยด้านเศรษฐกิจโลก เศรษฐกิจในประเทศ ปัจจัยการเมือง และสังคมก่อน แล้วจึงมาคัดกรองว่าภาพอุตสาหกรรมไหนที่โดดเด่นกว่าอุตสาหกรรม แล้วจึงมาพิจารณาเลือกบริษัทที่เข้าลงทุน ยกตัวอย่างการวิเคราะห์ เราวิเคราะห์ปัจจัยมหภาคพบว่าเศรษฐกิจอยู่ในช่วงชะลอตัว จึงมองหาอุตสาหกรรมที่มีความ Defensive ที่ยังเห็นการเติบโต พบว่าอุตสาหกรรม รพ.เข้าค่ายดังกล่าว จึงค่อยมาพิจารณาเลือกเปรียบเทียบในตัวบริษัทที่มีความน่าสนใจสุด ซึ่งวิเคราะห์ทั้งเชิงคุณภาพ วิเคราะห์งบการเงิน และด้านการประเมินมูลค่า (Valuation) เป็นต้น

- การวิเคราะห์ Bottom - up basis ซึ่งจะกลับกัน ในกรณีที่นักลงทุนให้ความสำคัญกับตัวบริษัทที่ตัวเองสนใจก่อน เช่น พบว่ามีการเติบโตที่น่าสนใจ ให้ผลตอบแทนปันผลที่ดี จึงค่อยไปพิจารณาภาพอุตสาหกรรมโดยการเปรียบเทียบกับหุ้นอื่นๆในอุตสาหกรรม และค่อยดูปัจจัยมหภาค

- วิธีการประเมินมูลค่า หุ้น รพ.

วิธีที่เหมาะสมในการประเมินมูลค่ากลุ่ม รพ. ควรใช้ P/E หรือ DCF ?

การประเมินมูลค่าด้วยวิธี P/E (Price to Earnings Ratio)

เป็นวิธีการประเมินมูลค่าหุ้นโดยคำนึงถึงราคา และกำไร เพื่อวัดความถูกแพงของหุ้น

เป็นวิธีการประเมินมูลค่าหุ้นโดยคำนึงถึงราคา และกำไร เพื่อวัดความถูกแพงของหุ้น

สูตรการประเมินมูลค่าหุ้น P/E = Price Per Share/Earning Per Share

กลุ่ม รพ.เป็นหุ้นที่ซื้อขายที่ P/E สูง ด้วยความที่ธุรกิจ รพ.เป็นธุรกิจเงินสด การเติบโตสม่ำเสมอ และอัตราผลตอบแทนต่อส่วนผู้ถือหุ้นเพิ่มทุกปี จึงมีความพรีเมียมเมื่อเทียบกับ SECTOR อื่น โดยกลุ่ม รพ.พรีเมียม เช่น BH BDMS ซื้อขายที่ P/E เฉลี่ย (อิงข้อมูล 10ปี) ที่ 30-35เท่า ขณะที่ รพ.อื่นๆโดยเฉลี่ยซื้อขายที่ P/E เฉลี่ย 25-30เท่า

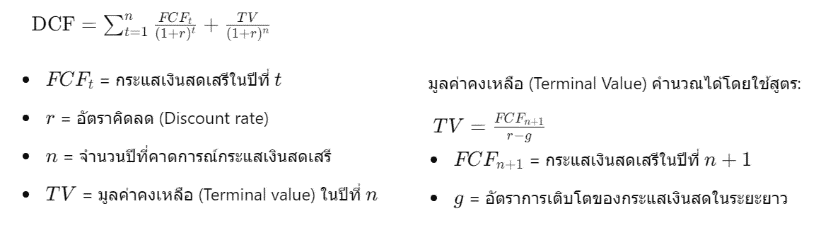

การประเมินมูลค่าด้วยวิธี DCF การประเมินมูลค่าหุ้นด้วยการคิดลดกระแสเงินสด คือ การนำกระแสเงินสดอิสระ (กระแสเงินสดที่ผู้ถือหุ้นได้จากกิจการหลังจากที่บริษัทใช้จ่ายเงินไปในการลงทุนเพื่อทำธุรกิจ) นำมาคิดลดด้วยต้นทุนของเงินทุนกลับมาเป็นมูลค่าปัจจุบัน รวมเป็นมูลค่ากิจการ ซึ่งเหมาะสำหรับบริษัทที่มีกระแสเงินสดที่เข้ามาสม่ำเสมอ

สูตรการประเมินมูลค่าหุ้น DCF

เมื่อเปรียบเทียบทั้งสองวิธี เรามองวิธี DCF มีความเหมาะสมกว่า เนื่องจากธุรกิจ รพ.เป็นธุรกิจที่มีกระแสเงินสดเข้ามาสม่ำเสมอ (Recurring Income) ขณะที่เป็นธุรกิจที่ลงทุนสูง การประเมินโดยวิธี DCF คำนึงถึงการลงทุนที่จะเกิดผลตอบแทนในอนาคต เช่น การลงทุนในการสร้าง รพ.ใหม่ ซึ่งต้องใช้เวลา 2-4 ปีในการคืนทุน ขณะที่วิธี P/E ไม่ได้คำนึงถึงการลงทุนในอนาคต เมื่อมีการบันทึกค่าเสื่อมราคาในปีแรกๆ ขณะที่รายได้ยังไม่เข้า มีโอกาสที่จะทบต่อกำไร และมีผลให้ P/E สูงกว่าปกติ

รู้จักหุ้นกลุ่ม รพ.

รู้จักหุ้นกลุ่ม รพ.

ลักษณะเฉพาะของกลุ่ม รพ. เป็นธุรกิจเงินสด / ธุรกิจ Defensive

อุตสาหกรรม รพ. เป็นธุรกิจที่เป็นหนึ่งในปัจจัยสี่ต่อการดำรงชีวิต ลักษณะเฉพาะของกลุ่ม รพ. คือเป็นธุรกิจที่มีความ defensive เนื่องจาก 1) เป็นธุรกิจที่มีกระแสเงินสดเข้ามาสม่ำเสมอ (Recurring Income) 2) สามารถปกป้องความเสี่ยงช่วงเงินเฟ้อได้ ขณะที่ในช่วงที่เงินเฟ้อสูงขึ้น ธุรกิจโรงพยาบาลสามารถปรับขึ้นค่าบริการได้ตามเงินเฟ้อ 3) มีการเติบโตของกำไรสม่ำเสมอ 4) มีความผันผวนของราคาต่ำ (เมื่อเทียบอุตสาหกรรมอื่น) และส่วนใหญ่มีค่า เบต้า (Beta) ต่ำ จึงเหมาะกับนักลงทุนที่ชอบลงทุนในหุ้นที่มีความปลอดภัยในช่วงที่เศรษฐกิจผันผวน

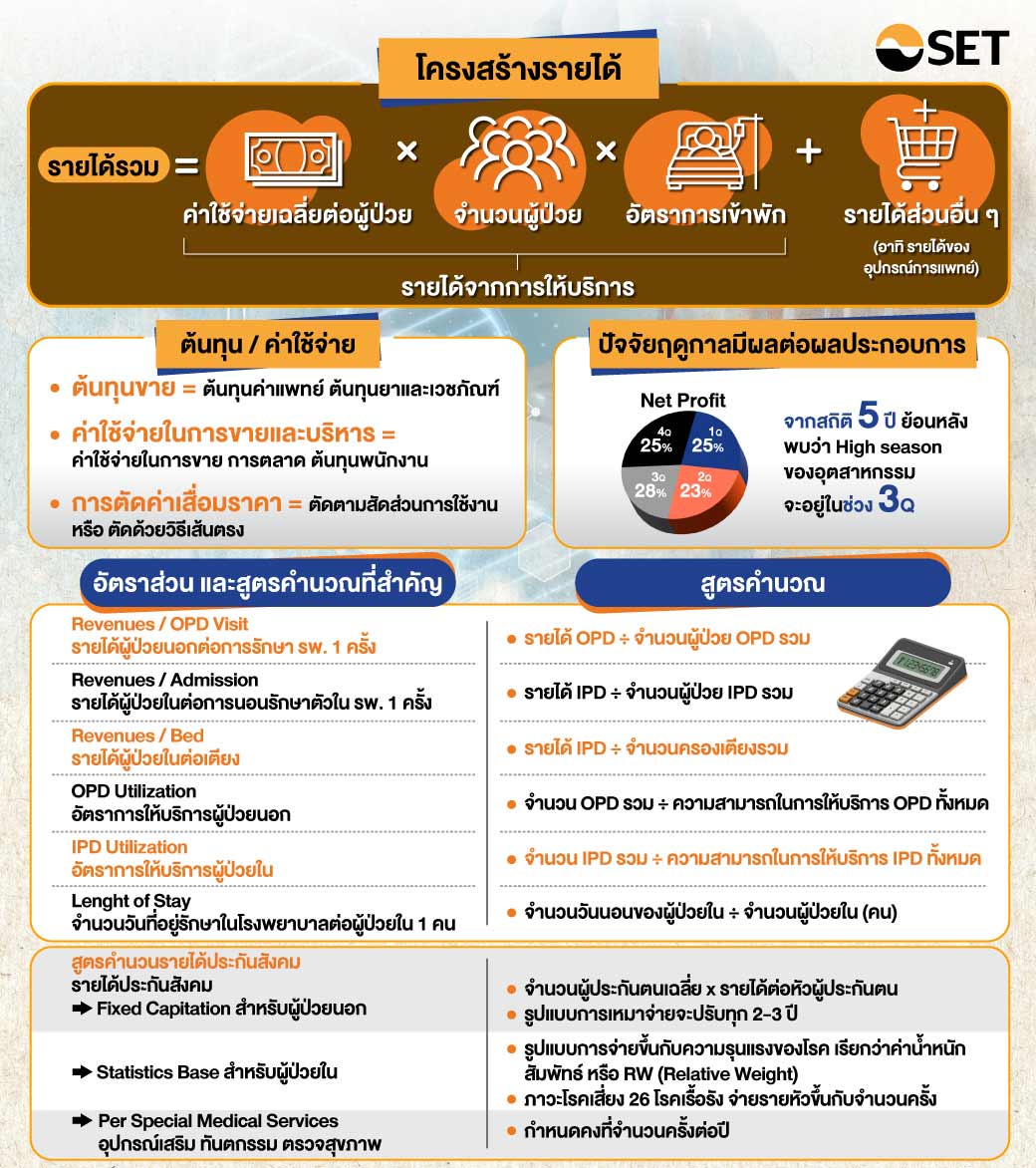

ข้อมูลสําคัญที่ต้องดู เช่น โครงสร้างรายได้ – ค่าใช้จ่าย และอื่นๆ

การวิเคราะห์ข้อมูลสำคัญทางด้านการเงิน และอัตราส่วนทางการเงินที่สำคัญ ดังนี้

การวิเคราะห์ข้อมูลสำคัญทางด้านการเงิน และอัตราส่วนทางการเงินที่สำคัญ ดังนี้

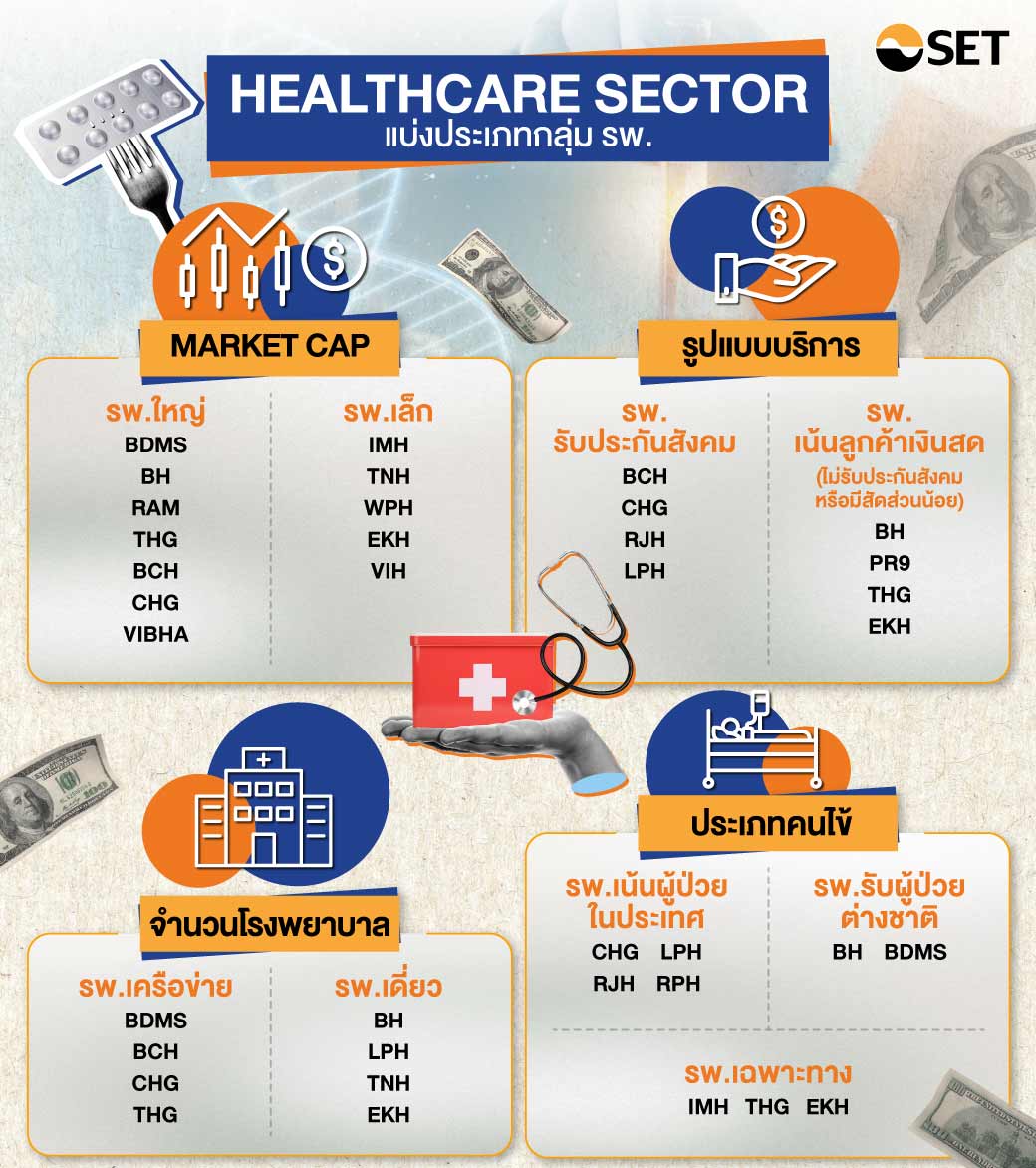

การแบ่งประเภทของ รพ. สามารถแบ่งได้หลายรูปแบบดังนี้

- แบ่งตาม Market Cap สำหรับ รพ.ขนาดใหญ่ (อิงเกณฑ์ Market Cap มากกว่า 1 หมื่นล้านบาท) เช่น BDMS ,BH ,BCH และ CHG เป็นต้น ส่วน รพ.ขนาดเล็ก อิงเกณฑ์ Market Cap ต่ำกว่า 1 หมื่นล้านบาทลงมา อาทิ EKH ,TNH และ IMH เป็นต้น

- รูปแบบการให้บริการ อาทิ กลุ่มเงินสด / โครงการภาครัฐ (ประกันสังคมมประกันสุขภาพถ้วนหน้า) หมายถึง รพ.ที่มีสัดส่วนรายได้จากเงินสดหรือโครงการภาครัฐอย่างมีนัยสําคัญ ยกตัวอย่าง รพ.ที่มีรายได้จากโครงการภาครัฐ เช่น BCH CHG RJH และ LPH ที่มีรายได้จากโครงการประกันสังคมในสัดส่วนที่สูงเกิน 20% ของรายได้

- จํานวน รพ. แบ่งเป็น 1) รพ.เดี่ยว คือมี รพ. เดียว ในสถานที่ตั้งเดียว เช่น PR9, EKH, BH ข้อเสีย คือ อาจไม่ได้รับอุปสงค์การบริโภคจากพื้นที่อื่น 2) รพ.เครือข่าย คือ รพ.ที่มี รพ.ในเครือหลายแห่ง อาทิ BDMS BCH CHG เป็นต้น ซึ่งจะได้ผลบวกในการส่งต่อผู้ป่วยระหว่าง รพ.

- ประเภทคนไข้ แบ่งได้เป็น รพ.ที่เน้นผู้ป่วยในประเทศ (อาจมีลูกค้าต่างชาติแต่สัดส่วนน้อยมาก) อาทิ CHG LPH เป็นต้น รพ.ที่มรับผู้ป่วยต่างชาติ เช่น BH BDMS ทั้งสองรายมีลูกค้าต่างชาติเกิน 30% ของรายได้ และแบ่งประเภท รพ.เฉพาะทาง ซึ่งมีจุดเด่นเฉพาะตัวในโรคเฉพาะทาง และมีสัดส่วนรายได้อย่างมีนัยสําคัญ

4. เกณฑ์ที่นักลงทุนควรใช้ ในการเลือกหุ้น

เกณฑ์ที่นักลงทุนควรใช้ในการเลือกหุ้นกลุ่ม รพ. นักลงทุนควรพิจารณา ทั้งด้านปัจจัยพื้นฐาน (เช่นการวิเคราะห์งบการเงิน), แนวโน้มการเติบโต, ความถูกแพงของหุ้น (จากการประเมินมูลค่าหุ้น) และปัจจุบันทั่วโลกให้ความสำคัญกับการนำเกณฑ์การลงทุนอย่างยั่งยืน โดยใช้ ESG มาประกอบการตัดสินใจลงทุน

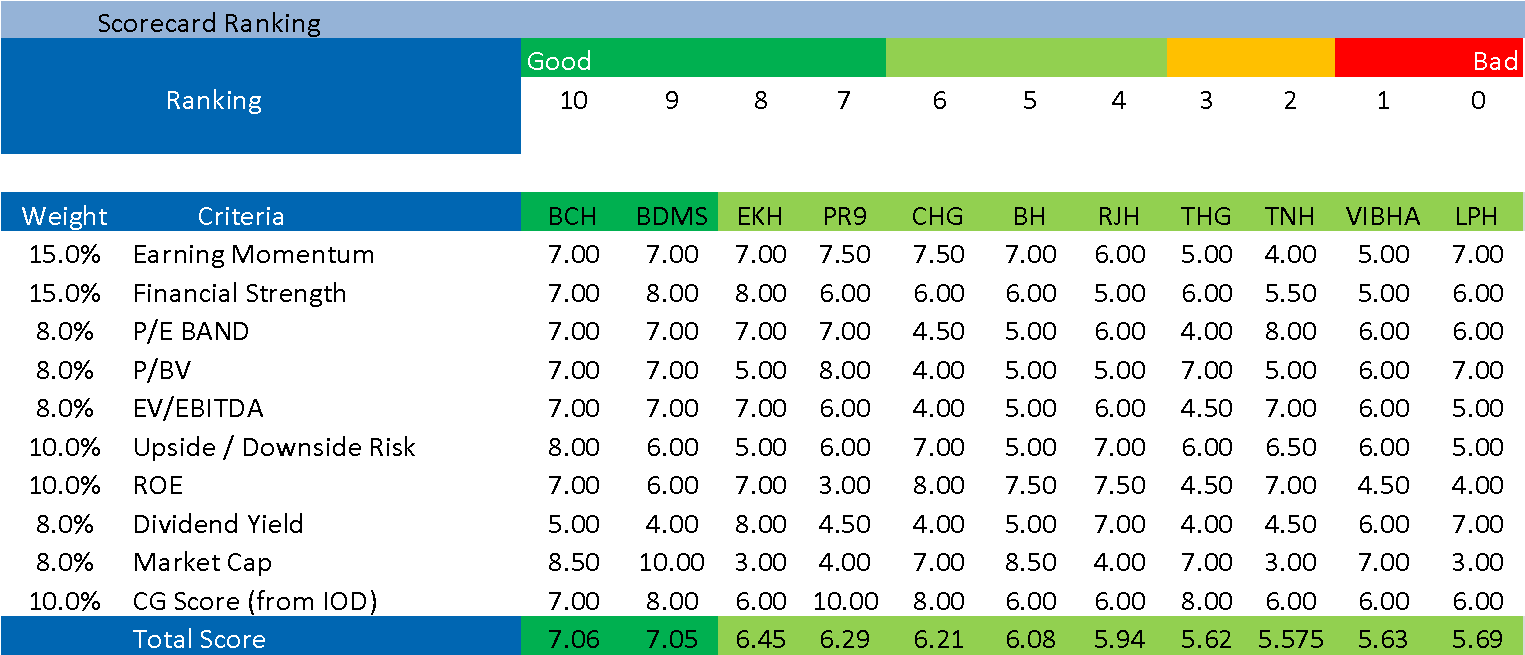

- Healthcare Scorecard Ranking เกณฑ์ในการให้น้ำหนัก และการตัดสินใจลงทุน

ทาง Yuanta Research ได้จัดทำ Healthcare Scorecard Ranking เพื่อเปรียบเทียบหุ้นกลุ่มโรงพยาบาล โดยให้คะแนน อิงตามเกณฑ์ อัตราการเติบโตในระยะสั้นและยาว, ความแข็งแกร่งทางด้านการเงิน (โดยการวิเคราะห์งบการเงินเปรียบเทียบกับอุตสาหกรรม) การประเมินมูลค่า Upside/Downside risk ต่อประมาณการ, ความถูกแพงเมื่อเทียบกลุ่ม อิง P/E และ EV/EBITDA, อัตราผลตอบแทนต่อผู้ถือหุ้น (ROE), อัตราผลตอบแทนจากเงินปันผล, มูลค่าตลาด Market Cap และ CG Score (อิงคะแนนที่ประเมินโดย Thai Institute of Directors Association: IOD) เมื่อเปรียบเทียบและให้น้ำหนักการลงทุน

ตัวอย่างการใช้เกณฑ์ Healthcare Scorecard Ranking ในการคัดกรองหุ้นเพื่อตัดสินใจลงทุน

Source: Yuanta Research

- ESG กับการเลือกลงทุนหุ้น รพ.

ปัจจุบันการลงทุนอย่างยั่งยืนเป็นเทรนด์การลงทุนที่นักลงทุนให้ความสำคัญมากขึ้น ซึ่งเป็นการพริจารณาหุ้นในมุมมองทางด้านสิ่งแวดล้อม (Environmental) สังคม (Social) และบรรษัทภิบาล (Governance) หรือ ESG มาประกอบการตัดสินใจ ช่วยลดความเสี่ยงในการลงทุน และเชื่อว่าจะให้ผลตอบแทนที่ดีในระยะยาว สำหรับกลุ่ม รพ.การนำเกณฑ์ ESG มาใช้ในการพิจารณาการลงทุนมีดังนี้- ด้านสิ่งแวดล้อม (Environmental) เนื่องจากธุรกิจ รพ.เป็นธุรกิจที่เกี่ยวข้องกับการดำรงชีวิต ปัจจัยที่ควรให้ความสำคัญได้แก่ การใช้ทรัพยากรอย่างมีประสิทธิภาพ และรักษาสภาพแวดล้อมทางธรรมชาติที่ได้รับผลกระทบจากการดำเนินธุรกิจของบริษัท ยกตัวอย่างเช่น การกำจัดขยะและของเสีย การแยกขยะติดเชื้อ นโยบายประหยัดพลังงาน เป็นต้น

- ด้านสังคม (Social) เป็นการให้ความสำคัญเกี่ยวกับปัจจัยที่กระทบต่อสังคม อาทิ การบริหารทรัพยากรบุคคลอย่างเป็นธรรมและเท่าเทียม การดูแลความปลอดภัยของพนักงาน รวมถึงการมีสัมพันธ์ที่ดีกับชุมชน

- ด้านการกำกับดูแลกิจการที่ดี (Governance) คือ การมีนโยบายกำกับดูแลกิจการที่ดี ต่อต้านการทุจริต ดำเนินงานอย่างโปร่งใส และดูแลผลประโยชน์ผู้มีส่วนได้เสียด้วยความเป็นธรรม เช่น การที่ผู้บริหารไม่ใช้ข้อมูลภายในในการตัดสินใจซื้อขายหุ้น ซึ่งเคยมีกรณีนี้เกิดขึ้น ทำให้กองทุนที่ใช้เกณฑ์ ESG ในการลงทุนมีการลดการลงทุนในหุ้นดังกล่าว