เจาะลึก ROE วิเคราะห์ประสิทธิภาพการทำกำไรด้วย DuPont Analysis

ROE เป็นตัววัดสำคัญที่บ่งบอกความสำเร็จของบริษัทในการทำกำไรจากทุนของผู้ถือหุ้น โดย ROE สูงและคงที่ช่วยเพิ่มมูลค่าหุ้น และบ่งบอกถึงความสามารถในการจ่ายปันผลและการเติบโตในระยะยาวของบริษัท

การวิเคราะห์ ROE ด้วย Dupont Analysis โดยแยกองค์ประกอบของ ROE เป็น 3 ส่วน ช่วยให้นักลงทุนวิเคราะห์ได้ง่ายขึ้นว่าบริษัทมีการจัดการโครงสร้างเงินทุน การใช้สินทรัพย์ และการทำกำไรอย่างไร

ความสัมพันธ์ระหว่าง ROA และ ROE ชี้ให้เห็นว่า ROE เกิดจากผลตอบแทนจากสินทรัพย์ (ROA) และส่วนขยายจากอัตราส่วนหนี้สินต่อทุน ซึ่งหากคัดกรองหุ้นที่ ROA สูงและหนี้สินต่ำจะได้หุ้นที่มีประสิทธิภาพและความเสี่ยงต่ำกว่าการคัดกรองจาก ROE ที่สูงจากหนี้สินสูงซึ่งเพิ่มความเสี่ยงในการลงทุน

อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (Return on Equity : ROE) เป็นอัตราส่วนทางการเงินที่บอกว่าส่วนของผู้ถือหุ้นที่ลงทุนไป 100 บาท ให้ผลตอบแทนกลับมาเท่าไร “ค่ายิ่งเยอะ ยิ่งดี” เพราะผู้ถือหุ้นจะได้ผลตอบแทนกลับมาเยอะเท่านั้น แต่ความลับของ ROE มีมากกว่านั้น

หุ้น ROE สูงและสม่ำเสมอ มูลค่าหุ้นสูงไปด้วย

นักลงทุนชื่นชอบหุ้นที่ ROE สูงและสม่ำเสมอ เพราะหุ้นประเภทนี้มักจะมีมูลค่าหุ้นสูง มี P/E Ratio และ P/BV Ratio สูงกว่าเมื่อเทียบกับคู่แข่งในอุตสาหกรรมเดียวกัน เนื่องจากสะท้อนภาพการเติบโตระยะยาวที่ดี และหุ้นที่มีการเติบโตระยะยาวสม่ำเสมอจะทำให้มูลค่าของกิจการสูงไปด้วย โดยมีที่มาจากหลักการเงิน ดังนี้

จากการประเมินมูลค่าหุ้นด้วยการคิดลดเงินปันผล

ราคา (P) = เงินปันผล (D) / ผลตอบแทนที่ต้องการ (K) – การเติบโต (G)

ให้ผลตอบแทนที่ต้องการคงที่ บริษัทที่ ROE สูง ๆ และสม่ำเสมอ ถ้ามีกระแสเงินสดจากกิจกรรมดำเนินงานที่ดี มีค่าเป็นบวก จะจ่ายปันผลดี เงินปันผลสูง ทำให้มูลค่าหุ้นสูงตามไปด้วย

สำหรับการเติบโต ในสูตรจะเป็นการเติบโตระยะยาว ในเชิงทฤษฎีจะเติบโตแบบรักษาโครงสร้างเงินทุนให้คงที่ หรือ Sustainable Growth (G) = ROE x (1-อัตราปันผลจ่ายต่อกำไร (b)) ความหมายคือ เป็นการเติบโตแบบสิ้นปีมีกำไร หักปันผลจ่ายไป ส่วนที่เหลือคือ เงินทุนที่เพิ่มขึ้น จากนั้นนำเงินที่เพิ่มขึ้นไปลงทุนต่อ ได้ผลตอบแทนเท่ากับผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) เมื่อจับ ROE กับส่วนของทุนที่เพิ่มขึ้น จะได้กำไรที่เพิ่มขึ้น

“จะเห็นได้ว่าบริษัทที่มี ROE สูงและสม่ำเสมอจะมีมูลค่าสูง เนื่องจากสามารถจ่ายปันผลได้ดีและมีการเติบโตในระยะยาวที่ดีกว่าเมื่อเทียบกับบริษัทที่มี ROE ต่ำกว่า”

การแยกองค์ประกอบ ROE ด้วย Dupont Analysis

เพื่อให้วิเคราะห์ ROE ได้ชัดเจนมากขึ้น สามารถใช้การวิเคราะห์แบบ DuPont Analysis ด้วยการแยกองค์ประกอบของ ROE เป็น 3 ส่วน ทำให้นักลงทุนสามารถวิเคราะห์ได้ง่ายขึ้น ดังนี้

ROE = กำไร / ทุน

ROE = (กำไร/รายได้) x (รายได้/สินทรัพย์) x (สินทรัพย์/ทุน)

ROE = (กำไร/รายได้) x (รายได้/สินทรัพย์) x (หนี้/ทุน + 1)

ROE = อัตรากำไรสุทธิ x อัตราหมุนเวียนทรัพย์สิน x (อัตราส่วนหนี้ต่อทุน + 1)

ROE = ROA x (อัตราส่วนหนี้ต่อทุน + 1)

จะเห็นว่าบริษัทที่บริหารจัดการจนมี ROE สูงและสม่ำเสมอได้ ต้องทำ 3 เรื่อง

- การวางโครงสร้างเงินทุนที่เหมาะสม บริษัทที่ดีจะมีการวางโครงสร้างการเงินที่เหมาะสมทั้งหนี้สินและทุน โดยวัดจากอัตราส่วนหนี้สินต่อทุน โครงสร้างเงินทุนที่ดี คือ พยายามรักษาระดับโครงสร้างเงินทุนให้คงที่ไว้ มีหนี้สินแต่พอดี ไม่มากหรือน้อยไป ทำให้เป็นประโยชน์ต่อผู้ถือหุ้น เพราะ ROE จะคงที่ ขณะที่บริษัทที่มีหนี้มากเกินไป ดอกเบี้ยจ่ายก็สูง ทำให้กำไรจากการดำเนินงานอยู่ในระดับต่ำ (เพราะนำไปจ่ายหนี้และดอกเบี้ย) ส่วนบริษัทที่มีหนี้สินน้อยเกินไป ผู้ถือหุ้นก็ไม่ได้ประโยชน์จากการใช้ทุนจากภายนอกมาดำเนินธุรกิจ

- การนำสินทรัพย์ไปสร้างรายได้ เมื่อส่วนทุนเพิ่มและกู้เงินมาเพื่อรักษาโครงสร้างเงินทุน จะมีเงินลงทุนในสินทรัพย์เพิ่มเท่ากับส่วนทุนที่เพิ่ม บริษัทที่ดีควรมีอัตราส่วนหมุนเวียนสินทรัพย์คงที่ แสดงว่านำเงินไปลงทุนสินทรัพย์เพิ่มขึ้น และสินทรัพย์นั้นสร้างรายได้เพิ่มไปด้วยกัน

- การทำกำไร หลังจากนำสินทรัพย์ไปสร้างรายได้แล้ว บริษัทต้องควบคุมรายจ่ายให้ดี ซึ่งจะทำให้อัตรากำไรสุทธิคงที่ แสดงให้เห็นว่ารายได้ 100 บาทที่ทำได้สามารถสร้างกำไรในสัดส่วนคงที่ตลอด ขณะที่บริษัทที่ควบคุมต้นทุนไม่ดี ผู้ถือหุ้นไม่ค่อยชื่นชอบเท่าไร เพราะประเมินกำไรได้ค่อนข้างยาก

ความสัมพันธ์ระหว่าง ROA และ ROE

หากพิจารณาจากสมการจะเห็นว่า ROE = ROA x (D/E +1) ซึ่งมองได้อีกมุมว่า ROE มาจากสองส่วน คือ ROA ผลตอบแทนจากการนำสินทรัพย์ไปสร้างกำไร และส่วนขยายกำไรจากอัตราส่วนหนี้สินต่อทุน “ยิ่งบริษัทที่หนี้สินเยอะ ผลตอบแทนต่อทุนยิ่งเยอะ”

หากคัดกรองหุ้นจาก ROA สูง ๆ และหนี้สินต่อทุนต่ำ ๆ จะได้หุ้นที่มีเครื่องจักรสร้างกำไรดีและหนี้สินไม่สูงมากนัก แต่หากคัดกรองจาก ROE อาจได้หุ้นที่ ROE สูง เพราะหนี้สินสูง “อาจทำให้เพิ่มความเสี่ยงจากการลงทุนได้”

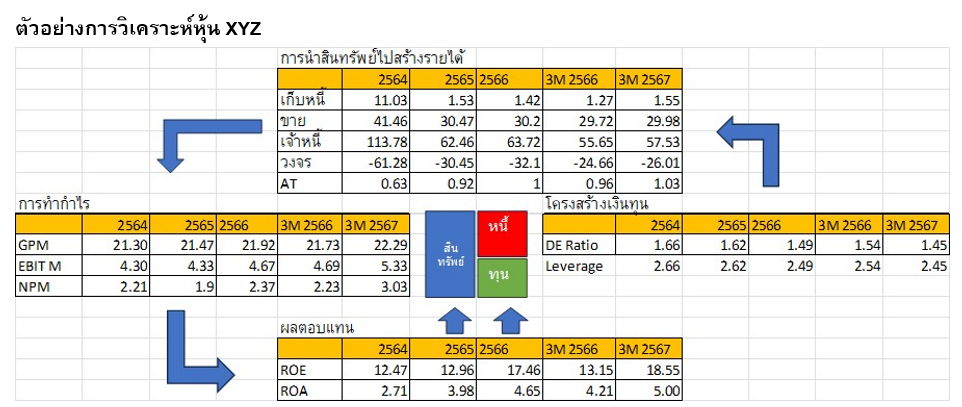

เริ่มที่ผลตอบแทนหุ้น XYZ พบว่า ROE งวด 3 เดือนปี 2567 อยู่ที่ 18.55% มีทิศทางเพิ่มขึ้นอย่างต่อเนื่อง แสดงว่าสามารถทำผลตอบแทนให้ผู้ถือหุ้นได้ดีขึ้น ส่วน ROA งวด 3 เดือนปี 2567 ทำได้ที่ระดับ 5% มีทิศทางเพิ่มขึ้นต่อเนื่อง แสดงว่าสินทรัพย์ของบริษัทสร้างกำไรกลับมาได้ดีขึ้น

นักลงทุนสามารถแยกองค์ประกอบของ ROE ตาม DuPont Analysis จะได้เป็น 3 กลุ่ม

- โครงสร้างเงินทุน จะเห็นว่าหุ้น XYZ มีอัตราส่วนหนี้สินต่อทุนค่อนข้างสูง เนื่องจากมีการซื้อกิจการแห่งหนึ่งเข้ามา ทำให้มีหนี้สินเพิ่มขึ้น แต่แนวโน้มอัตราส่วนหนี้สินต่อทุนลดลงจากการทยอยใช้หนี้เงินต้น และออกตราสารหนี้ระยะยาว และเงินกู้ยืมระยะยาวมาทดแทนหนี้ระยะสั้นที่ดอกเบี้ยแพงมากขึ้น

- การใช้สินทรัพย์ไปสร้างรายได้ อัตราส่วนหมุนเวียนสินทรัพย์ของหุ้น XYZ มีแนวโน้มดีขึ้น จากการเปิดเมืองหลังการแพร่ระบาด COVID-19 และภาพการท่องเที่ยวที่ดีขึ้น เมื่อพิจารณาสภาพคล่องจากวงจรเงินสดงวด 3 เดือนปี 2567 อยู่ที่ -26.01 วัน แสดงว่ามีสภาพคล่องดี เนื่องจากนำเงินของเจ้าหนี้การค้ามาเก็บไว้ก่อนได้ จากระยะเวลาชำระเจ้าหนี้ 57.33 วัน ระยะเวลาขายสินค้า 29.98 วัน และระยะเวลาเก็บหนี้ 1.5 วัน

- ความสามารถในการทำกำไร งวด 3 ปี 2567 มีอัตรากำไรขั้นต้นที่ 21 - 22% จากลักษณะธุรกิจที่คิดรายได้จากเปอร์เซ็นต์ของราคาขายปลีก อัตรากำไรก่อนดอกเบี้ยและภาษี EBIT Margin ดีขึ้นมาอยู่ที่ 5.33% จากการประหยัดต่อขนาดจากยอดขายที่เพิ่มขึ้น และอัตรากำไรสุทธิ 3.03% เพิ่มขึ้นจากดอกเบี้ยที่ลดลง จากการทยอยคืนเงินต้นและกู้ยืมระยะยาวที่ดอกเบี้ยลดลง

การวิเคราะห์ ROE โดยแยกองค์ประกอบตาม DuPont Analysis ทำให้นักลงทุนสามารถวิเคราะห์หุ้นได้ชัดเจนและเห็นภาพรวมมากขึ้นว่าผลตอบแทน ROE มาจากที่ไหนทั้งโครงสร้างเงินทุน การนำสินทรัพย์ไปสร้างรายได้ และการทำกำไร อีกทั้ง ROE ยังมีความสัมพันธ์กับการเติบโตระยะยาวและมูลค่าหุ้นอีกด้วย

นักลงทุนอาจเคยสงสัยว่าทำไมบางบริษัทถึงทำกำไรได้ดีกว่าคู่แข่ง คำตอบอยู่ที่การวิเคราะห์แบบ DuPont Analysis เป็นเครื่องมือทางการเงินที่ช่วยให้เข้าใจว่าบริษัททำเงินได้อย่างไร โดยใช้ ROE เป็นตัวชี้วัดหลัก เพื่อเปรียบเทียบบริษัทในอุตสาหกรรมเดียวกัน ดูแนวโน้มการเติบโตของบริษัท และหาจุดแข็งและจุดอ่อนในการดำเนินงาน หมายความว่าการวิเคราะห์แบบ DuPont Analysis ช่วยให้ตัดสินใจลงทุนได้ถูกต้องแม่นยำมากขึ้น

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน