How to... ติดตามผลการลงทุนแบบ DCA

วิธีที่เหมาะสมในการคำนวณผลตอบแทนจากการลงทุนแบบ DCA คือ “วิธี Internal Rate of Return (IRR)” หรือ การคำนวณอัตราผลตอบแทนภายใน โดยผลลัพธ์ที่ได้จากวิธีนี้จะหมายถึง... อัตราผลตอบแทนของเงินทุกๆ ก้อนที่ใส่เข้าไป ซึ่งนำมาเฉลี่ยกันแบบอัตราทบต้น

โดยทั่วไป บล. หรือ บลจ. จะคำนวณผลตอบแทน (กำไร/ขาดทุน) เป็นยอดรวมของเงินทุกก้อนที่ลงทุนไป เช่น หากลงทุนในกองทุนรวมทุกเดือนๆ ละ 5,000 บาท เป็นระยะเวลา 1 ปี ต้นทุนสะสมจะเท่ากับ 60,000 บาท ถ้ามูลค่าปัจจุบันของเงินลงทุนเท่ากับ 65,000 บาท ก็จะแสดงเป็นผลกำไร 5,000 บาท หรือคิดเป็น “ผลตอบแทนเฉลี่ยต่อปี (Annualized Return)” เท่ากับ 8.33% ซึ่งวิธีนี้อาจไม่ใช่วิธีที่เหมาะสมที่สุดสำหรับการคำนวณผลตอบแทนจากการลงทุนแบบสม่ำเสมอ เพราะไม่ได้คำนึงถึง “ช่วงเวลาของเงินแต่ละก้อนที่ถูกนำไปลงทุนจริงๆ” แต่เป็นการสมมติว่า... เงินลงทุนทั้งหมด ถูกนำไปลงทุนพร้อมกันตั้งแต่ครั้งแรก

วิธีที่เหมาะสมในการคำนวณผลตอบแทนจากการลงทุนแบบ DCA คือ “วิธี Internal Rate of Return (IRR)” หรือการคำนวณอัตราผลตอบแทนภายใน โดยผลลัพธ์ที่ได้จากวิธีนี้จะหมายถึง “อัตราผลตอบแทนของเงินทุกๆ ก้อนที่ใส่เข้าไป ซึ่งนำมาเฉลี่ยกันแบบอัตราทบต้น”

นั่นคือ เงินลงทุนบางก้อนอาจจะกำไรเยอะ บางก้อนกำไรน้อย บางก้อนขาดทุน ค่า IRR ที่คำนวณได้ จะนำผลลัพธ์ทั้งหมดนั้นมาเฉลี่ยกันเป็นค่าเดียว เพื่อให้ง่ายต่อการตัดสินใจจากการติดตามผลตอบแทนเฉลี่ย (แบบทบต้นต่อปี) ของการลงทุนแบบ DCA ได้อย่างเหมาะสม

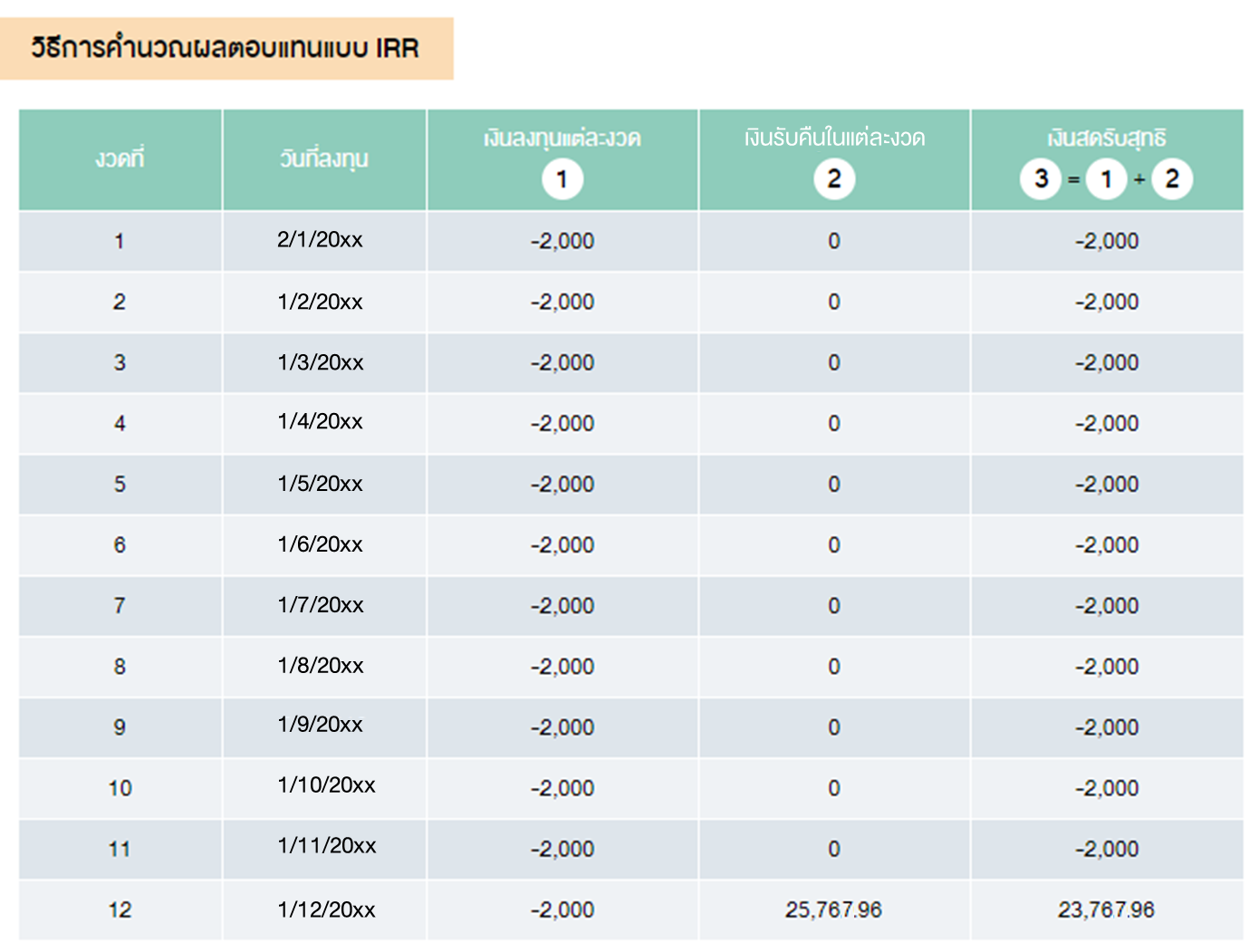

ตัวอย่างข้างล่างนี้เป็นการคำนวณผลตอบแทนจากการลงทุนในกองทุนรวมหุ้น SS โดยกำหนดให้ซื้อหน่วยลงทุนเดือนละ 2,000 บาท ในวันที่ 1 ของทุกๆ เดือน เป็นระยะเวลา 1 ปี

หากคำนวณด้วย “วิธีคำนวณอัตราผลตอบแทนเฉลี่ยต่อปี (Annualized Return)” จะแสดงอัตราผลตอบแทนดังนี้

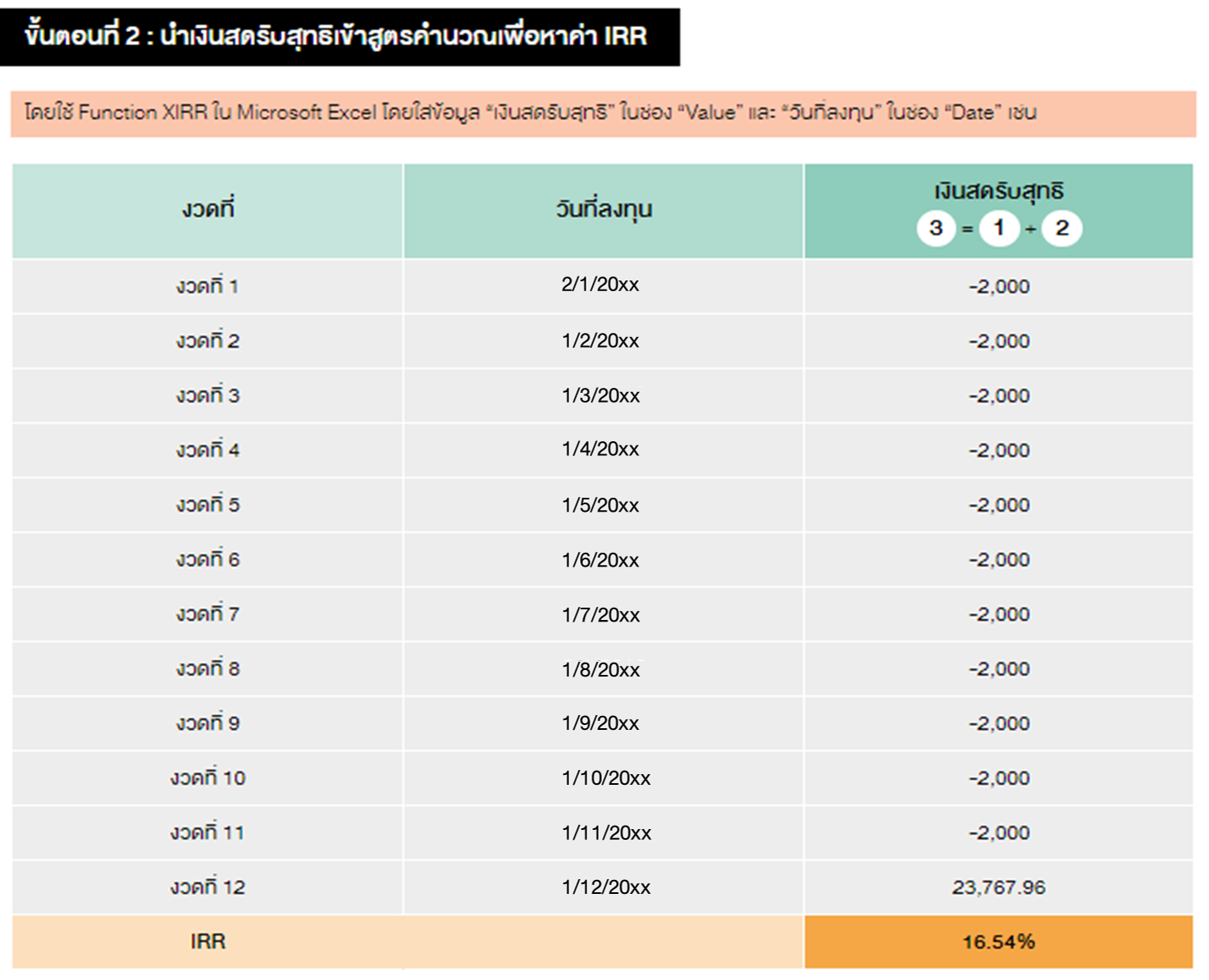

หากคำนวณด้วย “วิธีอัตราผลตอบแทนภายใน Internal Rate of Return (IRR)” จะแสดงอัตราผลตอบแทนดังนี้

ค่า IRR ที่ได้เป็นอัตราผลตอบแทนที่ทำให้มูลค่าปัจจุบันของกระแสเงินสดรับสุทธิที่เกิดขึ้นจากการลงทุนมีค่าเท่ากับมูลค่าปัจจุบันรวมของเงินลงทุนที่จ่ายไปพอดี

จากตัวอย่างจะเห็นได้ว่าหากใช้วิธี IRR ในการคำนวณอัตราผลตอบแทน กองทุนรวมนี้สามารถสร้างผลตอบแทนได้ 16.54% ต่อปี

เราควรจะลงทุนแบบ DCA ไปถึงเมื่อไหร่? จะขายตอนไหนดี?

บางคนเริ่มแผนลงทุนแบบ DCA ไปแล้ว แต่กลับต้องล้มเลิกกลางคัน หรือลงทุนไปไม่ถึงเป้าหมายที่วางไว้ ก็ตัดสินใจขายหลักทรัพย์ไปเสียก่อน เพราะ...

- จิตใจไม่มั่นคง พอเห็นสภาวะตลาดกำลังเป็นขาขึ้น ก็ต้องการขายเพื่อทำกำไรก่อน แล้วจึงค่อยนำเงินกลับไปลงทุนใหม่ตอนที่เป็นสภาวะตลาดขาลง

- กลัวขาดทุนสะสม มักเกิดขึ้นเพราะซื้อหลักทรัพย์ถัวเฉลี่ยไปตั้งแต่ตอนที่ราคาสูง (บนยอดดอย) พอสภาวะตลาดเริ่มฟื้น หลักทรัพย์เริ่มสร้างผลตอบแทนได้บ้าง ก็รีบชิงขายไปก่อน

- ขาดสภาพคล่อง เพราะมีเหตุฉุกเฉินหรือจำเป็นต้องใช้เงินในขณะนั้น

ดังนั้น เพื่อป้องกันไม่ให้เราตัดสินใจขายหลักทรัพย์ออกไปโดยไม่มีเหตุผล สิ่งที่ต้องพิจารณา ก่อนจะตัดสินใจขายมี 3 ข้อง่ายๆ ดังนี้

- ผลตอบแทนจากการลงทุนเมื่อเปรียบเทียบกับเกณฑ์มาตรฐานหรือค่าเฉลี่ยของกองทุนรวมหรือหุ้นประเภทเดียวกันในอุตสาหกรรมนั้นเป็นอย่างไร? สามารถทำได้ดีกว่าหรือแย่กว่าเกณฑ์มาตรฐาน ซึ่งหากทำได้แย่กว่าก็อาจจะต้องพิจารณาขายหรือย้ายไปซื้อหุ้น/กองทุนรวมใหม่

- ผลตอบแทนที่ได้รับจากการลงทุนในปัจจุบันบรรลุเป้าหมายการลงทุนที่ตั้งไว้แล้วหรือยัง? หากผลตอบแทนที่ได้รับถึงเป้าหมายที่วางไว้แล้ว ก็ควรพิจารณาขายหุ้น/กองทุนรวมได้ ซึ่งอาจจะเป็นการขายทั้งก้อนหรือทยอยขายบางส่วน เช่น นำมาใช้จ่ายหลังเกษียณ ดาวน์บ้าน หรือนำไปจ่ายค่าเทอมลูก เป็นต้น

- ผลตอบแทนที่ได้รับนั้นทำให้สัดส่วนเงินลงทุนในพอร์ตผิดเพี้ยนจากที่ตั้งใจไว้ หรือไม่สอดคล้องกับระดับความเสี่ยงที่เรายอมรับได้หรือไม่? โดยทั่วไปหากเราลงทุนมาอย่างต่อเนื่อง เมื่อถึงระยะเวลาหนึ่งก็ควรปรับสัดส่วนการลงทุน เพื่อลดความเสี่ยงลง ซึ่งอาจจะทำให้ต้องขายกองทุนรวมหุ้นที่มีความเสี่ยงสูงสุดออกไป เพราะไม่เหมาะสมกับระดับการยอมรับความเสี่ยงของเราอีกต่อไป เช่น ในตอนแรกเราจัดสรรเงินลงทุนส่วนมากในกองทุนรวมหุ้น แต่เมื่อเวลาผ่านไปจนถึงช่วงใกล้เกษียณ เรากังวลเรื่องการปกป้องเงินต้นมากกว่าโอกาสในการได้รับผลตอบแทนสูง ดังนั้นจึงควรลดความเสี่ยงด้วยการขายกองทุนรวมหุ้นบางส่วนออกไป เพื่อนำไปลงทุนในทางเลือกอื่นที่เหมาะสมและไม่ผันผวนมากเกินไป เช่น กองทุนรวมตราสารหนี้ หรือกองทุนรวมตลาดเงิน เป็นต้น

เพียงแค่เรามีแผนการลงทุนที่ชัดเจน รักษาวินัยในการลงทุน และจัดสรรเงินสำรองเผื่อฉุกเฉินไว้อย่างเพียงพอเพื่อใช้ในยามจำเป็น ก็สามารถประสบความสำเร็จด้วยแผนการลงทุนแบบ DCA ได้ไม่ยากเลย

สำหรับใครที่สนใจอยากรู้เทคนิคลงทุนสม่ำเสมอแบบ DCA ในหุ้นดี กองทุนเด่น เพื่อสร้างอิสรภาพทางการเงินในระยะยาว สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนลงทุนสม่ำเสมอด้วยหุ้นและกองทุน” ฟรี!!! >> คลิกที่นี่