กลยุทธ์วิเคราะห์ต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร

การวิเคราะห์งบกำไรขาดทุนช่วยให้นักลงทุนเข้าใจภาพรวมการดำเนินธุรกิจ มองเห็นโอกาสและความเสี่ยงที่ซ่อนอยู่ และช่วยในการตัดสินใจเชิงกลยุทธ์ได้อย่างแม่นยำขึ้น

ธุรกิจแต่ละประเภทมีลักษณะเฉพาะในการรับรู้รายได้และต้นทุนที่แตกต่างกัน เช่น ธุรกิจผลิตสินค้า ธุรกิจบริการ ธุรกิจซื้อมาขายไป ธุรกิจพัฒนาอสังหาริมทรัพย์ ธุรกิจรับเหมา และธุรกิจธนาคาร จึงต้องวิเคราะห์รายละเอียดลงลึกไปในแต่ละประเภทธุรกิจ

ค่าใช้จ่ายในการขายและบริหาร (SG&A) มีความสำคัญต่อการดำเนินธุรกิจ ควรเปรียบเทียบสัดส่วน SG&A ต่อรายได้และคู่แข่ง เพื่อประเมินความสามารถในการควบคุมต้นทุนและคาดการณ์ผลประกอบการในอนาคต

การวิเคราะห์งบกำไรขาดทุนไม่ใช่เพียงแค่การมองตัวเลขบนกระดาษ แต่เป็นการเปิดประตูสู่โลกแห่งการดำเนินธุรกิจอย่างแท้จริง เมื่อนักลงทุนเชื่อมโยงข้อมูลทางการเงินเข้ากับกิจกรรมต่าง ๆ ในบริษัท ก็จะเห็นภาพรวมที่ชัดเจนและเข้าใจปัญหาที่แท้จริงได้อย่างลึกซึ้ง

ลองนึกภาพว่างบกำไรขาดทุน คือ แผนที่ที่บอกเล่าเรื่องราวของบริษัท แต่ละรายการ คือ จุดสำคัญที่ต้องสำรวจ ยอดขายที่เพิ่มขึ้นอาจสะท้อนถึงกลยุทธ์การตลาดที่ประสบความสำเร็จ ในขณะที่ต้นทุนที่สูงขึ้นอาจบ่งบอกถึงปัญหาในห่วงโซ่อุปทานหรือกระบวนการผลิตที่ไม่มีประสิทธิภาพ

การวิเคราะห์เชิงลึกเช่นนี้ช่วยให้เห็นโอกาสและความเสี่ยงที่ซ่อนอยู่ เช่น การเพิ่มขึ้นของค่าใช้จ่ายในการขายและบริหารอาจไม่ใช่เรื่องน่ากังวล หากนำไปสู่การเติบโตของรายได้ในระยะยาว แต่หากไม่ส่งผลต่อยอดขายอาจเป็นสัญญาณของปัญหาที่ต้องได้รับการแก้ไข

นอกจากนี้ การวิเคราะห์แนวโน้มและการเปรียบเทียบกับคู่แข่งในอุตสาหกรรมเดียวกัน ช่วยให้เห็นภาพที่กว้างขึ้น อาจพบว่าบริษัทกำลังเผชิญกับความท้าทายที่เป็นปัญหาร่วมของอุตสาหกรรม หรือกำลังก้าวล้ำหน้าคู่แข่งในบางด้านการเข้าใจความสัมพันธ์ระหว่างตัวเลขทางการเงินและการดำเนินงานจริง ไม่เพียงแต่ช่วยในการวิเคราะห์ปัญหา แต่ยังนำไปสู่การตัดสินใจเชิงกลยุทธ์ที่ดีมากขึ้น นักลงทุนที่เข้าใจความเชื่อมโยงนี้จะสามารถประเมินศักยภาพและความเสี่ยงของบริษัทได้แม่นยำขึ้น

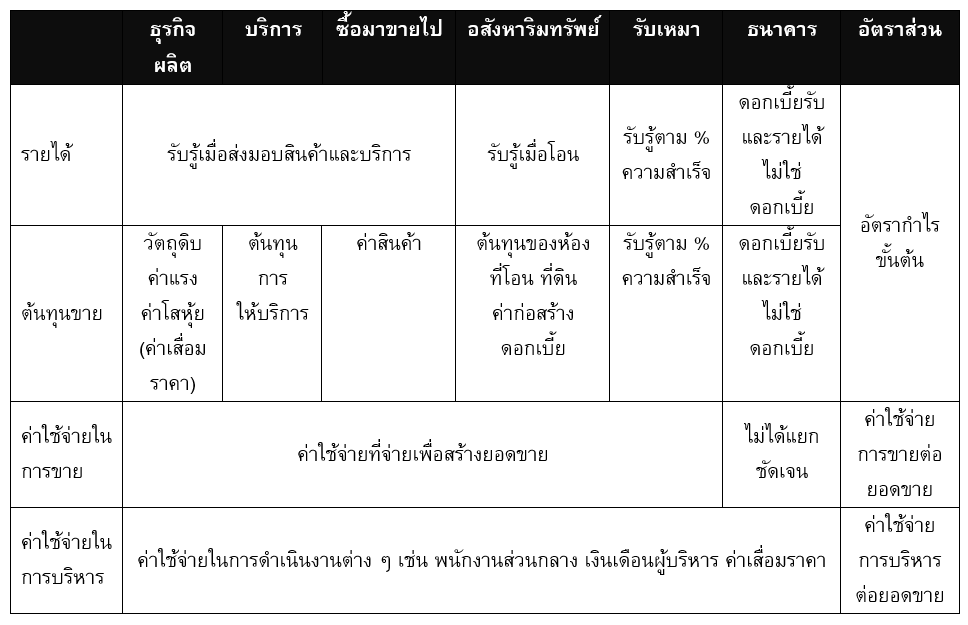

รายได้และต้นทุนขาย

รายได้และต้นทุนขายจะมาคู่กัน และแยกไปแต่ละประเภทธุรกิจ เนื่องจากแต่ละธุรกิจมีวิธีบันทึกรายได้ไม่เหมือนกัน ลักษณะต้นทุนจึงไม่เหมือนกันด้วย

ตัวอย่าง การวิเคราะห์รายได้และต้นทุนขาย

- ธุรกิจผลิตสินค้า เช่น อาหาร เครื่องดื่ม ปิโตรเคมี โรงกลั่น โดยรายได้จะรับรู้เมื่อส่งมอบสินค้าให้ลูกค้า และต้นทุนจะประกอบด้วยวัตถุดิบ ค่าแรง และค่าโสหุ้ยการผลิตตัวหลักคือ ค่าเสื่อมราคา (เครื่องจักรที่ใช้ผลิต) โดยช่วงเปิดโรงงานใหม่ ตัวเลขกำไรยังไม่ดีจากยอดขายอยู่ในระดับต่ำ ขณะที่ต้นทุนคงที่อยู่ในระดับสูง เช่น ค่าพนักงานและค่าเสื่อมราคา แต่เมื่อดำเนินธุรกิจไปได้สักพัก พบว่ายอดขายจะเกินจุดคุ้มทุน (ผลิตสินค้าขายได้สูงกว่าต้นทุนคงที่) อัตรากำไรขั้นต้นเริ่มดีขึ้น กำไรสุทธิเริ่มเติบโต และราคาหุ้นเริ่มปรับขึ้นต่อเนื่อง

- ธุรกิจบริการ เช่น โรงพยาบาล สนามบิน โรงแรม สื่อสาร รถไฟฟ้า ทางด่วน โดยช่วงเริ่มต้นการดำเนินธุรกิจมักลงทุนในสินทรัพย์หมุนเวียนไม่มาก จากนั้นค่อย ๆ ทยอยเพิ่มการให้บริการเหมือนน้ำซึมบ่อทราย ทำให้รายได้จะเป็นรายได้จากการให้บริการ เช่นเดียวกันต้นทุนก็เป็นต้นทุนการให้บริการและมีค่าเสื่อมราคาด้วย

ธุรกิจดังกล่าวจะเติบโตด้วยการขยายสาขา โดยช่วงเปิดให้บริการแรก ๆ ตัวเลขกำไรไม่มาก เนื่องจากรายได้ยังไม่ถึงจุดคุ้มทุน ประกอบกับเป็นช่วงการลงทุน ทำให้ต้นทุนคงที่เยอะตามไปด้วย เช่น ธุรกิจโรงพยาบาล ซึ่งใช้เวลาราว 2 ปีถึงจะเริ่มคุ้มทุน สังเกตได้จากอัตรากำไรขั้นต้นเพิ่มสูงขึ้น

- ธุรกิจซื้อมาขายไป เช่น ขายอุปกรณ์ไอที สารเคมี ค้าปลีก เครื่องมือแพทย์ ลักษณะงบการเงินจะมีสินทรัพย์ไม่หมุนเวียนไม่มาก ส่วนใหญ่เป็นสินทรัพย์หมุนเวียน เช่น ลูกหนี้การค้าและสินค้าคงเหลือ ส่วนรายได้และต้นทุนขาย คือ รายได้จากสินค้าที่ขายไปและต้นทุนของสินค้าชิ้นนั้น ๆ

ธุรกิจดังกล่าวจะเติบโตด้วยการขยายสาขาเพื่อเพิ่มโอกาสในการขายให้มากขึ้น และกำไรจะเติบโตเมื่อสินค้าอยู่ในกระแส เช่น อุปกรณ์ไอทีขายได้ดีในช่วง COVID-19 ทำให้กำไรเติบโตอย่างก้าวกระโดด แต่สิ่งที่ต้องดูคู่กัน คือ ระยะเวลาการเก็บหนี้และระยะเวลาขายสินค้าต้องสม่ำเสมอ เพราะหากขายสินค้าได้ แต่เก็บเงินไม่ได้ รวมถึงมีสินค้าค้างสต็อก อาจมีปัญหาในอนาคตได้

- ธุรกิจพัฒนาอสังหาริมทรัพย์ เป็นธุรกิจสร้างบ้านและอาคารชุดเพื่อขาย สินทรัพย์หลัก คือ สินค้าคงเหลือ ประกอบด้วยที่ดิน ค่าก่อสร้างและดอกเบี้ย การรับรู้รายได้จะรับรู้รายได้เมื่อขาย รายได้จะรับรู้เมื่อโอน (หากไม่โอนก็ไม่มีรายได้) และต้นทุนขายแสดงถึงต้นทุนที่ดิน ค่าก่อสร้าง และดอกเบี้ยของสินทรัพย์นั้น ๆ โดยธุรกิจกลุ่มนี้จะเติบโตโดดเด่นในช่วงเศรษฐกิจขยายตัวต่อเนื่อง เนื่องจากมีความต้องการซื้อสูง การโอนก็สูงตามไปด้วย ทำให้รายได้และกำไรเติบโตต่อเนื่อง

- กลุ่มรับเหมา ลักษณะธุรกิจเชิงโครงการ เช่น รับเหมาก่อสร้าง โครงสร้างเหล็ก โดยธรรมชาติจะประมาณการรับรู้รายได้ตามเปอร์เซ็นต์ความสำเร็จ แสดงว่าทั้งรายได้และต้นทุนขายที่แสดงในงบจึงเป็นต้นทุนแบบประมาณการ นักลงทุนจึงควรให้ความสำคัญกับงบกระแสเงินสดจากกิจกรรมดำเนินงาน ว่ามีสภาพคล่องพอหมุนรับงานหรือไม่ พร้อม ๆ กับการประเมินว่าบริษัทไหนจะได้ประมูลงานได้มากกว่ากัน

- ธุรกิจธนาคาร โดยปกติการทำธุรกิจก็มักจะได้กำไรมาจากการขายสินค้าหรือบริการ แต่สำหรับกลุ่มธนาคารจะได้รับกำไรจากส่วนต่างของอัตราดอกเบี้ยและค่าธรรมเนียมจากกลุ่มผลิตภัณฑ์ในเครือ ทำให้โครงสร้างงบการเงินจะไม่เหมือนธุรกิจทั่วไป การรับรู้รายได้เป็นดอกเบี้ยรับ ต้นทุน คือ ดอกเบี้ยจ่าย รวมกับรายได้ที่ไม่ใช่ดอกเบี้ยเป็นรายได้รวม หักค่าดำเนินงาน และการตั้งสำรองหนี้เสียเป็นกำไรสุทธิ

ค่าใช้จ่ายในการขายและบริหาร (Selling, General, and Administrative Expenses: SG&A)

คือค่าใช้จ่ายที่เกิดขึ้นจากการดำเนินงานของธุรกิจ เพื่อให้ธุรกิจสามารถขายสินค้าหรือบริการได้ และบริหารจัดการองค์กรให้ราบรื่น ค่าใช้จ่ายเหล่านี้ไม่ได้รวมอยู่ในต้นทุนการผลิตสินค้าโดยตรง แต่เป็นค่าใช้จ่ายที่จำเป็นเพื่อให้ธุรกิจสามารถดำเนินกิจการได้อย่างต่อเนื่อง

ค่าใช้จ่ายในการขาย เช่น ค่าโฆษณาและการตลาด ค่าใช้จ่ายในการโปรโมตสินค้าหรือบริการ ค่าคอมมิชชัน ค่าตอบแทนที่จ่ายให้กับพนักงานขายหรือตัวแทนจำหน่ายตามยอดขายที่ทำได้ ค่าขนส่งสินค้า เงินเดือนและสวัสดิการของพนักงานขาย รวมถึงสวัสดิการต่าง ๆ (เช่น ประกันสังคม โบนัส)

ค่าใช้จ่ายในการบริหาร เช่น เงินเดือนและสวัสดิการของพนักงาน ค่าใช้จ่ายในการจ้างพนักงานในฝ่ายบริหาร ค่าเช่าสำนักงาน ค่าสาธารณูปโภค ค่าใช้จ่ายด้านกฎหมายและบัญชี ค่าใช้จ่ายในการวิจัยและพัฒนา ค่าเสื่อมราคา

ความสำคัญของค่าใช้จ่ายในการขายและบริหารมีความสำคัญอย่างมากต่อการดำเนินธุรกิจ เพราะเป็นตัวบ่งชี้ถึงประสิทธิภาพในการบริหารจัดการต้นทุนของธุรกิจ หากธุรกิจสามารถควบคุมค่าใช้จ่ายเหล่านี้ให้อยู่ในระดับที่เหมาะสม ก็จะส่งผลให้มีกำไรสุทธิเพิ่มขึ้น และยังสามารถใช้เป็นข้อมูลในการวิเคราะห์แนวโน้มธุรกิจ และเปรียบเทียบประสิทธิภาพกับธุรกิจอื่นในอุตสาหกรรมเดียวกันได้

ตัวอย่าง การวิเคราะห์ค่าใช้จ่ายในการขายและบริหาร

- เปรียบเทียบสัดส่วนค่าใช้จ่าย SG&A ต่อรายได้ หากสัดส่วนนี้สูงขึ้น อาจบ่งชี้ว่าธุรกิจมีค่าใช้จ่ายในการขายและบริหารที่สูงเกินไปเมื่อเทียบกับรายได้ที่ได้รับ

- วิเคราะห์แนวโน้มค่าใช้จ่าย SG&A หากค่าใช้จ่าย SG&A เพิ่มขึ้นอย่างต่อเนื่อง อาจบ่งชี้ว่าธุรกิจมีปัญหาในการควบคุมต้นทุน

- เปรียบเทียบค่าใช้จ่าย SG&A กับคู่แข่ง หากค่าใช้จ่าย SG&A ของธุรกิจสูงกว่าคู่แข่ง อาจบ่งชี้ว่าธุรกิจมีประสิทธิภาพในการบริหารจัดการต้นทุนที่ต่ำกว่า

ต้นทุนทางการเงิน

ในอดีต เรียกว่า ดอกเบี้ย คือ ค่าใช้จ่ายที่เกิดขึ้นจากการกู้ยืมเงินหรือการใช้เงินของผู้อื่น โดยเป็นค่าตอบแทนที่ผู้ให้กู้ได้รับจากการให้ผู้อื่นยืมเงินไปใช้ ซึ่งต้นทุนทางการเงินมีบทบาทสำคัญในการตัดสินใจลงทุนและการดำเนินธุรกิจ โดยเป็นส่วนหนึ่งของต้นทุนในการดำเนินงาน ซึ่งส่งผลต่อกำไรสุทธิของธุรกิจ หากต้นทุนทางการเงินสูงเกินไปอาจทำให้มีผลประกอบการที่ไม่ดี และอาจส่งผลต่อการตัดสินใจลงทุนในโครงการต่าง ๆ ด้วย

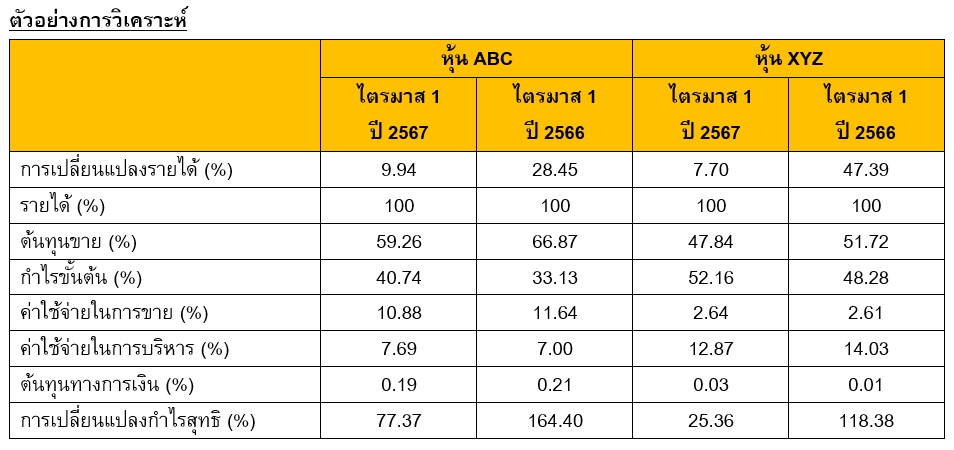

จากตัวอย่าง เป็นหุ้นที่นักลงทุนชื่นชอบ เนื่องจากยอดขายอยู่ในระดับน่าประทับใจ ขณะที่ต้นทุนเพิ่มเพียงน้อย จากการประหยัดต่อขนาด โดยหุ้น ABC ดำเนินธุรกิจผลิตสินค้า ส่วนหุ้น XYZ ดำเนินธุรกิจโรงพยาบาล เป็นตัวแทนธุรกิจบริการ

หุ้น ABC มียอดขายในไตรมาส 1 ปี 2567 เพิ่มขึ้น 9.94% จากการควบคุมต้นทุนที่ดีและใช้กำลังการผลิตมากขึ้นจึงเกิดการประหยัดต่อขนาด ทำให้สัดส่วนของต้นทุนขายลดลงเหลือ 59.26% อัตรากำไรขั้นต้นเพิ่มเป็น 40.74% ในขณะที่ค่าใช้จ่ายในการขายและบริหาร รวมถึงต้นทุนทางการเงินไม่ต่างจากเดิมมากนัก ทำให้กำไรสุทธิเพิ่มขึ้น 77.37% มากกว่ารายได้ที่เพิ่มขึ้น

หุ้น XYZ มียอดขายในไตรมาส 1 ปี 2567 เพิ่มขึ้น 7.70% จากจำนวนคนไข้ที่เพิ่มขึ้นและการขึ้นราคาค่ารักษาพยาบาล ซึ่งผลจากการประหยัดต่อขนาดทำให้สัดส่วนของต้นทุนการให้บริการลดลงเหลือ 47.84% อัตรากำไรขั้นต้นเพิ่มเป็น 52.16% สัดส่วนค่าใช้จ่ายในการขายและบริหาร และต้นทุนทางการเงินไม่ต่างกันมาก ทำให้กำไรสุทธิเพิ่มขึ้น 25.36% มากกว่ารายได้ที่เพิ่มขึ้น

ประโยชน์การวิเคราะห์ต้นทุนขาย ค่าใช้จ่ายและบริหาร

- ประเมินความสามารถในการทำกำไร ช่วยให้เข้าใจว่าบริษัทสามารถสร้างกำไรจากการดำเนินงานได้อย่างไร โดยเฉพาะเมื่อพิจารณาร่วมกับรายได้ สามารถคำนวณอัตรากำไรขั้นต้นและอัตรากำไรจากการดำเนินงาน ซึ่งเป็นตัวชี้วัดสำคัญของความสามารถในการทำกำไร

- เปรียบเทียบกับคู่แข่ง การเปรียบเทียบสัดส่วนต้นทุนขายและค่าใช้จ่าย SG&A ต่อรายได้กับบริษัทอื่นในอุตสาหกรรมเดียวกัน ช่วยให้เห็นว่าบริษัทมีประสิทธิภาพในการควบคุมต้นทุนและค่าใช้จ่ายเมื่อเทียบกับคู่แข่งอย่างไร

- วิเคราะห์แนวโน้ม การติดตามการเปลี่ยนแปลงของต้นทุนขายและค่าใช้จ่าย SG&A ในช่วงเวลาหลายปี ช่วยให้เห็นแนวโน้มการดำเนินงานของบริษัท เช่น การปรับปรุงประสิทธิภาพหรือการเผชิญกับความท้าทายด้านต้นทุน

- ประเมินคุณภาพการบริหาร ความสามารถในการควบคุมต้นทุนและค่าใช้จ่ายอย่างมีประสิทธิภาพสะท้อนถึงคุณภาพของทีมบริหาร การลดลงของสัดส่วนต้นทุนและค่าใช้จ่ายต่อรายได้อย่างต่อเนื่องอาจบ่งชี้ถึงการบริหารจัดการที่ดี

- คาดการณ์ผลประกอบการในอนาคต ความเข้าใจในโครงสร้างต้นทุนและค่าใช้จ่ายของบริษัท ช่วยให้นักลงทุนสามารถคาดการณ์ผลประกอบการในอนาคตได้แม่นยำมากขึ้น โดยเฉพาะเมื่อมีการเปลี่ยนแปลงในปัจจัยภายนอก เช่น ราคาวัตถุดิบ

- ระบุความเสี่ยง การวิเคราะห์องค์ประกอบของต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร ช่วยให้ระบุความเสี่ยงที่อาจเกิดขึ้น เช่น การพึ่งพาซัพพลายเออร์รายใดรายหนึ่งมากเกินไป หรือความเสี่ยงจากอัตราแลกเปลี่ยน

- ประเมินความยืดหยุ่นทางการเงิน บริษัทที่มีสัดส่วนต้นทุนคงที่ต่ำกว่าและสามารถควบคุมค่าใช้จ่ายในการขายและบริหารได้ดี มักจะมีความยืดหยุ่นมากกว่าในการรับมือกับภาวะเศรษฐกิจที่ผันผวน

- เข้าใจกลยุทธ์ทางธุรกิจ การเปลี่ยนแปลงในโครงสร้างต้นทุนและค่าใช้จ่ายสะท้อนถึงการเปลี่ยนแปลงในกลยุทธ์ทางธุรกิจ เช่น การลงทุนในเทคโนโลยีใหม่เพื่อลดต้นทุนในระยะยาว หรือการเพิ่มงบประมาณการตลาดเพื่อขยายส่วนแบ่งตลาด

- ประเมินความสามารถในการแข่งขัน บริษัทที่สามารถควบคุมต้นทุนและค่าใช้จ่ายได้ดีกว่าคู่แข่ง มักจะมีความได้เปรียบในการแข่งขัน โดยเฉพาะในอุตสาหกรรมที่มีการแข่งขันสูงและอัตรากำไรต่ำ

- วิเคราะห์ผลกระทบของการตัดสินใจทางธุรกิจ การติดตามการเปลี่ยนแปลงของต้นทุนขาย ค่าใช้จ่ายในการขายและและบริหาร ช่วยให้เห็นผลกระทบของการตัดสินใจทางธุรกิจ เช่น การย้ายฐานการผลิตหรือการปรับโครงสร้างองค์กร

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่หรือผู้ที่สนใจ เรียนรู้โครงสร้างและเทคนิคในการวิเคราะห์งบกำไรขาดทุนเบ็ดเสร็จ เพื่อเพิ่มโอกาสค้นหาหุ้นพื้นฐานดี น่าลงทุน ผ่าน e-Learning หลักสูตร “Statement of Comprehensive Income” ได้ฟรี!!! >> คลิกที่นี่