โอกาสลงทุนช่วงเงินบาทอ่อนค่า ถอดบทเรียนช่วงหุ้นไทยขาลง 2567 เทียบกับ 2543

ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และไทยที่กว้างขึ้น ทำให้นักลงทุนต่างชาติขายหุ้นไทยและย้ายการลงทุนไปยังสินทรัพย์ในสกุลเงินดอลลาร์สหรัฐฯ ที่ให้ผลตอบแทนสูงกว่า

นักลงทุนต่างชาติไม่ได้ทิ้งหุ้นไทยทั้งหมด โดยขายหุ้นในบางกลุ่มอุตสาหกรรม และเปลี่ยนการลงทุนไปยังอุตสาหกรรมที่มีแนวโน้มเติบโต เช่น ยานยนต์ การแพทย์ และสื่อสาร

ถอดบทเรียนในปี 2543 พบว่าเมื่อส่วนต่างดอกเบี้ยนโยบายระหว่างไทยและสหรัฐฯ กว้างมาก เงินบาทอ่อนค่าและตลาดหุ้นไทยปรับตัวลงแรง แต่เมื่อส่วนต่างดอกเบี้ยเริ่มแคบลง ค่าเงินบาทมีเสถียรภาพและตลาดหุ้นฟื้นตัวดีขึ้น

แม้ว่าดัชนีหุ้นไทยในครึ่งปีแรก 2567 จะลดลงและเงินบาทอ่อนค่า นักลงทุนควรมองหาโอกาสการลงทุนในกลุ่มอุตสาหกรรมที่ได้ประโยชน์จากเงินบาทอ่อนค่า และคาดว่าหากสหรัฐฯ ลดดอกเบี้ย จะส่งผลบวกต่อเศรษฐกิจและสินทรัพย์เสี่ยงในอนาคต

ทำไมเงินบาทถึงอ่อนค่า และนักลงทุนต่างชาติถึงขายหุ้นไทยต่อเนื่อง?

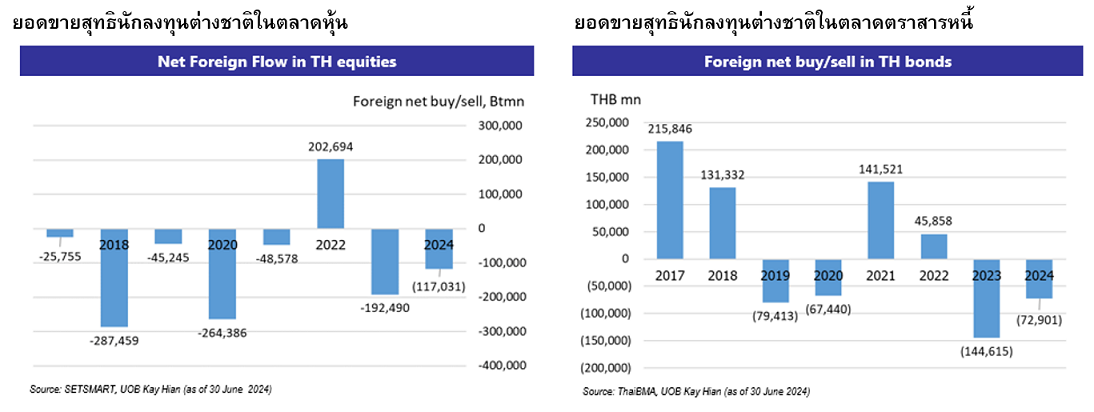

ปี 2565 นักลงทุนต่างชาติซื้อหุ้นไทยสุทธิ 202,694 ล้านบาท ดัชนีหุ้นไทย (SET Index) ปรับขึ้นไปทำจุดสูงสุดถึง 1,718.55 จุดในช่วงเดือนกุมภาพันธ์ 2564 และเคลื่อนไหวในระดับ 1,517-1,678 จุด จากนั้นไปจนสิ้นปี ก่อนที่ในอีกสองปีต่อมา นักลงทุนต่างชาติจะขายหุ้นไทยอย่างต่อเนื่อง โดยปี 2566 ขายสุทธิ 192,490 ล้านบาท และปี 2567 (ข้อมูล ณ สิ้นเดือนมิถุนายน) ขายสุทธิ 117,031 ล้านบาท ดัชนีหุ้นไทยปรับลดลงต่อเนื่องจนอยู่ที่ระดับ 1,300 จุด (ข้อมูล ณ วันที่ 28 มิ.ย. 2567) นอกจากนี้ อัตราแลกเปลี่ยนก็อ่อนค่าจาก 32.08 บาท/ดอลลาร์สหรัฐฯ เป็น 36.78 บาท/ดอลลาร์สหรัฐฯ ทำให้นักลงทุนเกิดคำถามว่า เหตุใดต่างชาติจึงขายหุ้นไทยอย่างต่อเนื่อง และเหตุใดเงินบาทถึงอ่อนค่าต่อเนื่อง?

ส่วนต่างอัตราดอกเบี้ยนโยบายและ Dollar Yield Premium น่าจะเป็นสาเหตุหลัก

การเปลี่ยนแปลงของอัตราแลกเปลี่ยนมีสาเหตุมาจากหลายปัจจัย ได้แก่ การเติบโตทางเศรษฐกิจ, การเกินดุลหรือขาดดุลทั้งจากการค้าและภาคบริการ, การไหลเข้า-ออกของเงินทุน และผลต่างของอัตราดอกเบี้ย เป็นต้น ทั้งนี้การอ่อนค่าของเงินบาทในรอบนี้ตั้งแต่ต้นปี 2567 มองว่าเกิดจาก 2 ปัจจัยหลัก ได้แก่

- ส่วนต่างดอกเบี้ยนโยบายสหรัฐฯ-ไทย ที่กว้างมาก

ธนาคารกลางสหรัฐฯ (เฟด) ปรับขึ้นดอกเบี้ยนโยบายสู่ระดับ 5.25-5.50% ตั้งแต่วันที่ 26 ก.ค. 2566 ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นดอกเบี้ยนโยบายสู่ระดับ 2.50% ตั้งแต่วันที่ 27 ก.ย. 2566 ทำให้ส่วนต่างดอกเบี้ยนโยบายสหรัฐฯ-ไทย ห่างกัน 3% ซึ่งเป็นระดับที่กว้างมาก

แม้ในระยะแรก (ปลายปี 2566) ส่วนต่างที่กว้างจะยังไม่ส่งผลต่อเงินทุนไหลออกมากนัก เพราะนักลงทุนยังไม่มั่นใจถึงการสิ้นสุดวัฏจักรดอกเบี้ยขาขึ้นของสหรัฐฯ (การขึ้นดอกเบี้ย ทำให้ผลตอบแทนพันธบัตรขยับขึ้น และผู้ลงทุนจะขาดทุน) แต่พอถึงปี 2567 ที่สถานการณ์เงินเฟ้อสหรัฐฯ เริ่มควบคุมได้แล้ว สถานการณ์ดังกล่าวทำให้การปรับลดดอกเบี้ยเป็นเรื่องของเวลา เงินลงทุนจึงมีแนวโน้มโยกจากตลาดตราสารหนี้ไทย ไปยังตลาดตราสารหนี้สหรัฐฯ ที่ให้ผลตอบแทนสูงกว่า

- ผลตอบแทนเมื่อเทียบกับความเสี่ยงของสินทรัพย์ที่อยู่ในสกุลเงินดอลลาร์สหรัฐฯ ดีกว่าสกุลเงินส่วนใหญ่

สหรัฐอเมริกาเป็นประเทศที่มีอันดับเครดิตที่ค่อนข้างสูงกว่าประเทศส่วนใหญ่ในโลก (สถาบันจัดอันดับความน่าเชื่อถือ S&P Global Ratings ที่ AA+ / Moody’s ที่ AAA) เมื่อประกอบกับอัตราผลตอบแทนพันธบัตรที่อยู่ในระดับสูง ทำให้สินทรัพย์ที่อยู่ในสกุลเงินดอลลาร์สหรัฐฯ มีความดึงดูดหรือน่าสนใจมากกว่าเมื่อเทียบกับสินทรัพย์ในสกุลเงินอื่น ๆ หรืออาจกล่าวได้ว่าค่าเงินสหรัฐฯ มี Yield Premium ที่ดีกว่า ปัจจัยดังกล่าวส่งผลให้ค่าเงินสหรัฐฯ แข็งค่าเมื่อเทียบกับสกุลเงินส่วนใหญ่ ไม่ใช่เฉพาะกับเงินบาท

นักลงทุนต่างชาติไม่ได้ทิ้งหุ้นไทย แต่เลือกซื้อเป็นรายอุตสาหกรรม

แม้ในช่วง 6 เดือนแรกของปี 2567 นักลงทุนต่างชาติจะขายสุทธิหุ้นไทยถึง 117,081 ล้านบาท อย่างไรก็ตามการพิจารณาเพียงตัวเลขยอดขายสุทธิดังกล่าว อาจให้ภาพที่ไม่ครบถ้วนหรือไม่ถูกต้องนัก เนื่องจากเป็นตัวเลขของปริมาณขายที่มาจากเฉพาะตลาดรอง (Secondary Market) หรือการซื้อขายในตลาดหลักทรัพย์ โดยไม่ได้รวมการได้มาของหุ้นจากตลาดแรก (Primary Market) อาทิ การจองซื้อหุ้น IPO หรือการเพิ่มทุน เป็นต้น

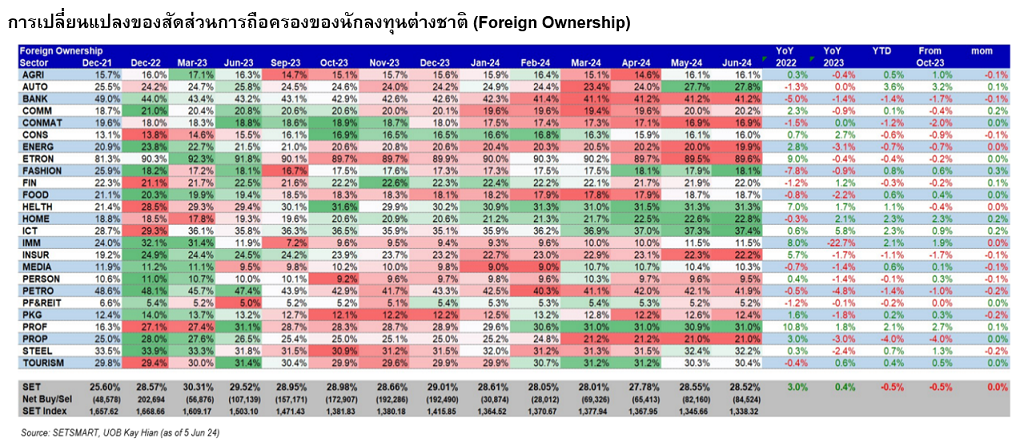

ดังนั้น การติดตามความเคลื่อนไหวของนักลงทุนต่างชาติที่มีประสิทธิภาพมากกว่า จึงอาจทำได้ผ่านการติดตามการเปลี่ยนแปลงสัดส่วนการถือครองของนักลงทุนต่างชาติ (Foreign Ownership) ซึ่งคำนวณมาจากสัดส่วนการถือหุ้นของนักลงทุนต่างชาติ (Foreign Holding) บวกกับการถือหุ้นผ่าน NVDR

จากสัดส่วนการถือครองของนักลงทุนต่างชาติ (Foreign Ownership) จะพบสัญญาณบวกว่า แม้นักลงทุนต่างชาติจะลดสัดส่วนหุ้นในกลุ่มธนาคาร, วัสดุก่อสร้าง, พลังงาน, ประกัน และอสังหาริมทรัพย์ แต่นักลงทุนต่างชาติมีการเพิ่มสัดส่วนการลงทุนในกลุ่มยานยนต์, การแพทย์ และสื่อสาร ขณะที่อุตสาหกรรมที่ยังไม่เห็นแนวโน้มเด่นชัด แต่เริ่มมีสัญญาณบวกจากการเพิ่มการถือครอง ในกลุ่มนี้ประกอบด้วยอุตสาหกรรมเกษตร, การเงิน, อาหาร และท่องเที่ยว ซึ่งเป็นกลุ่มที่น่าติดตาม

ถอดบทเรียนจากปี 2543 เกิดอะไรขึ้นกับค่าเงินและตลาดหุ้น?

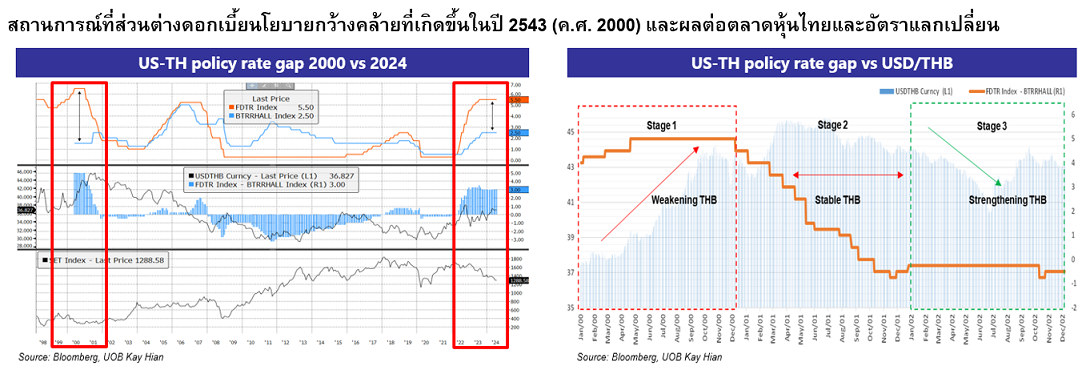

การทำความเข้าใจกับสถานการณ์ที่เกิดขึ้นในอดีต อาจช่วยเราคาดการณ์ถึงแนวโน้มของสิ่งที่กำลังจะเกิดขึ้นในรอบนี้ได้ ทั้งนี้สถานการณ์ที่ส่วนต่างดอกเบี้ยนโยบายกว้างมากอย่างเช่นตอนนี้ เคยเกิดขึ้นมาแล้วเมื่อ 24 ปีก่อน หรือในช่วงปี 2543 โดยเราสามารถแบ่งผลกระทบต่อตลาดหุ้นและอัตราแลกเปลี่ยนออกมาได้เป็น 3 ช่วง ตามการเปลี่ยนส่วนต่างดอกเบี้ยนโยบายดังนี้

- ระยะที่ 1 ส่วนต่างดอกเบี้ยนโยบายกว้าง ในช่วงนี้ดอกเบี้ยนโยบายสหรัฐฯ สูงกว่าไทยมาก ส่วนต่างที่กว้างส่งผลให้เงินทุนไหลออก อัตราแลกเปลี่ยนอ่อนค่า โดยเงินบาทอ่อนค่าจากราว 37 บาท/ดอลลาร์สหรัฐฯ ไปถึง 43 บาท/ดอลลาร์สหรัฐฯ ขณะที่ในช่วงเดียวกันดัชนีตลาดหุ้น (SET Index) ปรับตัวลงแรง โดยมีเพียง 4 อุตสาหกรรมที่ให้ผลตอบแทนเป็นบวก ขณะที่อีก 16 อุตสาหกรรมให้ผลตอบแทนเป็นลบ

- ระยะที่ 2 ส่วนต่างดอกเบี้ยนโยบายเริ่มปรับลดลง ในช่วงนี้ ส่วนต่างดอกเบี้ยนโยบายสหรัฐฯ เริ่มลดแคบลง เป็นผลมาจากการเริ่มลดดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ และการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทย ส่วนต่างดอกเบี้ยที่ค่อย ๆ แคบลง ทำให้ค่าเงินบาทเคลื่อนไหวมีเสถียรภาพมากขึ้น ในช่วงเวลาดังกล่าว ดัชนีตลาดหุ้นไทยเริ่มฟื้นตัวดีขึ้น โดยกลุ่มอุตสาหกรรมที่ให้ผลตอบแทนเป็นบวกมีถึง 14 อุตสาหกรรม ขณะที่อุตสาหกรรมที่ให้ผลตอบแทนเป็นลบมีเพียง 6 อุตสาหกรรม

- ระยะที่ 3 ส่วนต่างดอกเบี้ยกลับสู่ปกติ ในช่วงนี้คือเวลาหลังจากธนาคารกลางสหรัฐฯ ลดดอกเบี้ยลงจนต่ำกว่าดอกเบี้ยนโยบายของไทย ซึ่งถือเป็นการกลับไปสู่สภาวะเศรษฐกิจปกติที่ดอกเบี้ยนโยบายไทยควรสูงกว่า เมื่อพิจารณาจากความเสี่ยงของประเทศและอันดับเครดิตที่ต่ำกว่าสหรัฐฯ อย่างไรก็ตาม ค่าเงินบาทจะเริ่มกลับมาแข็งค่าได้ และตลาดหุ้นในช่วงเวลานี้มีการฟื้นตัวที่ดีอย่างชัดเจน

ในวิกฤติมีโอกาสสำหรับนักลงทุนซ่อนอยู่

ครึ่งปีแรก 2567 ดัชนีหุ้นไทยปรับลดลงแล้ว 8.12% เป็นหนึ่งในตลาดหุ้นที่ให้ผลตอบแทนแย่ที่สุดในโลก และหากนับจากจุดสูงสุดหลังโควิดที่ 1,718.55 จุด ดัชนีหุ้นไทยปรับลดลงถึง 24.30% ทำให้นักลงทุนหมดกำลังใจและขาดความเชื่อมั่น อย่างไรก็ตามผมเชื่อว่าในวิกฤติมีโอกาสสำหรับนักลงทุนซ่อนอยู่

การอ่อนค่าของเงินบาทในรอบนี้ มีโอกาสส่งผลดีกับเศรษฐกิจไทยมากกว่าช่วงปี 2543 แม้สถานการณ์ในปัจจุบันทั้งการอ่อนค่าของเงินบาท และผลตอบแทนตลาดหุ้นที่ไม่ดีจะคล้ายกับช่วงปี 2543 อย่างไรก็ตาม มีโอกาสที่เศรษฐกิจในรอบนี้จะได้ผลดีจากการอ่อนค่าของเงินบาทมากกว่า เนื่องจาก

- ระดับหนี้สินต่อทุนที่ต่ำกว่า ณ สิ้นปี 2543 ระดับหนี้สินต่อทุน (D/E) ของบริษัทจดทะเบียนไทยอยู่ที่ 9.23 เท่า เมื่อเทียบกับสิ้นไตรมาส 1/2567 ที่เพียง 2.86 เท่า ขณะที่หนี้ส่วนใหญ่มาจากแหล่งเงินกู้ในประเทศ (ซึ่งต่างกับปี 2543 ที่เป็นเงินกู้ต่างประเทศ) ทำให้การอ่อนค่าของเงินบาทในรอบนี้ จะไม่ส่งผลกระทบทางลบต่อสถานะทางการเงินของธุรกิจ หรือเกิดการขาดทุนจากอัตราแลกเปลี่ยน เหมือนเช่นที่เคยเกิดขึ้นในปี 2543

- เศรษฐกิจไทยได้ผลดีจากการอ่อนค่าของเงินบาท เนื่องจากฐานเศรษฐกิจของไทยพึ่งพิงการส่งออก ขณะที่ภาคบริการ อย่างการท่องเที่ยวและการแพทย์ ได้ประโยชน์ทางอ้อมจากการที่เงินบาทอ่อนค่า ทำให้สินค้าและบริการมีราคาที่ถูกลง ซึ่งจะเป็นปัจจัยช่วยผลักดันทั้งเศรษฐกิจและผลประกอบการ

ควรมีหุ้นในกลุ่มได้ประโยชน์จากเงินบาทอ่อนค่าในพอร์ต

ผลของส่วนต่างดอกเบี้ยนโยบายที่กว้างและ Dollar Yield Premium ที่ทำให้เงินบาทยังมีโอกาสอ่อนค่าลงต่อเนื่อง ทำให้นักลงทุนไม่ควรคาดหวังการกลับมาของเม็ดเงินจากนักลงทุนต่างชาติในปีนี้ อย่างไรก็ตาม จากการที่เงินบาทอ่อนค่าในรอบนี้น่าจะส่งผลบวกต่อการผลักดันเศรษฐกิจไทย ทำให้นักลงทุนควรมีหุ้นในกลุ่มที่ได้ประโยชน์จากเงินบาทอ่อนค่าในพอร์ต ไม่ว่าจะเป็นกลุ่มได้ประโยชน์ทางตรง อย่างธุรกิจส่งออก (อาทิ อาหาร และอิเล็กทรอนิกส์) หรือกลุ่มได้ประโยชน์ทางอ้อม อย่างภาคบริการ (อาทิ ท่องเที่ยวและการแพทย์) ซึ่งเชื่อว่าจะมีโอกาสให้ผลตอบแทนดีกว่าอุตสาหกรรมโดยรวม

สถานการณ์ปัจจุบันอาจเป็นโอกาสลงทุนที่ดีที่สุดในช่วง 12-18 เดือนข้างหน้า

การเข้าสู่วัฏจักรดอกเบี้ยขาลงของสหรัฐฯ ในช่วงปลายปี 2567 มีโอกาสเป็นบวกต่อทั้งเศรษฐกิจและสินทรัพย์เสี่ยง เนื่องจากจะทำให้ภาวะตึงตัวจากต้นทุนการเงินที่ขยับขึ้นมากผ่อนคลายลง และเป็นความเสี่ยงทางบวกต่อทั้งเศรษฐกิจและสินทรัพย์เสี่ยง การเข้าสู่ช่วงที่ส่วนต่างดอกเบี้ยนโยบายสหรัฐฯ-ไทยแคบลง (ระยะที่ 2) ในระยะสั้นอาจมีความเสี่ยงการอ่อนค่าของอัตราแลกเปลี่ยน หรือการไหลออกของเงินทุนจากการปรับน้ำหนักการลงทุน (Reallocation) ไปยังตราสารหนี้สหรัฐฯ มากขึ้น

อย่างไรก็ตาม หลังผ่านช่วงเวลาดังกล่าว เงินบาทจะมีแนวโน้มมีเสถียรภาพมากขึ้น ซึ่งมองเป็นจุดที่เงินทุนต่างชาติ จะมีโอกาสไหลกลับเข้าตลาดเกิดใหม่ รวมถึงหุ้นไทย ซึ่งจะมีโอกาสเป็นบวกกับภาพการไหลเข้าของเงินลงทุนในช่วงปี 2568-2569 ดังนั้นช่วงเวลาไตรมาส 3/2567 แม้จะมีความเสี่ยงจากปัจจัยในประเทศทั้งผลประกอบการของบริษัทจดทะเบียนและการเมือง แต่ก็มีความเป็นไปได้ที่จะเป็นโอกาสลงทุนที่ดีที่สุดเมื่อมองไปยัง 12-18 เดือนข้างหน้า

ดังนั้น นักลงทุนควรเริ่มทำการศึกษาธุรกิจที่สนใจและมีแนวโน้มจะได้รับประโยชน์จากการเปลี่ยนแปลงที่จะเกิดขึ้นในช่วงเวลาอันใกล้ ทั้งนี้การบริหารความเสี่ยงที่ดี และมีการแบ่งเงินลงทุนเป็นหลายก้อน ก็เป็นแนวทางหนึ่งที่ใช้ได้ และทำให้นักลงทุนไม่ต้องพะวงกับเรื่องของจังหวะการลงทุนมากจนเกินไป

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน