บรรจุภัณฑ์เพื่อความยั่งยืน ตอบโจทย์ GEN รักษ์โลก

ในภาวะปัจจุบันที่ทุกภาคส่วนกำลังเร่งสร้างความร่วมมือในการลดภาวะโลกร้อนเพื่อให้บรรลุตามเป้าหมายการลดก๊าซเรือนกระจกของไทยบนเวที COP26 เพื่อพลิกโฉมประเทศไทยไปสู่เป้าหมาย Carbon Neutrality ภายในปี พ.ศ. 2593 (2050) และ Net Zero GHG Emission ภายในปี 2608 (ค.ศ. 2065) อุตสาหกรรมบรรจุภัณฑ์ก็เป็นหนึ่งในอุตสาหกรรมเป้าหมายที่จะต้องมีการปรับตัวตามกระแสดังกล่าว โดยมีบรรจุภัณฑ์เพื่อความยั่งยืนเป็นผลิตภัณฑ์หลักเพื่อให้บรรลุเป้าหมาย

บรรจุภัณฑ์เพื่อความยั่งยืน (Sustainable packaging) เกิดขึ้นจากปัญหาการใช้บรรจุภัณฑ์ที่เพิ่มมากขึ้นอย่างมาก เนื่องจากพลาสติกและบรรจุภัณฑ์พลาสติกมีส่วนสำคัญในการเติบโตของเศรษฐกิจโลก โดยการผลิตพลาสติกเพิ่มขึ้นในช่วง 50 ปีที่ผ่านมาจากเพียง 15 ล้านตันในปี 2507 เป็นกว่า 400 ล้านตันในปัจจุบัน และคาดว่าจะเพิ่มขึ้นเป็นสองเท่าใน 20 ปีข้างหน้า ปัจจุบันบรรจุภัณฑ์คิดเป็นร้อยละ 26 ของปริมาณพลาสติกที่ใช้ทั้งหมด ขณะที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา(OECD) คาดว่าขยะพลาสติกจะเพิ่มเป็น 3 เท่าจากปัจจุบันภายในปี 2603 โดยประมาณครึ่งหนึ่งจะถูกกำจัดด้วยการฝังกลบและรีไซเคิลไม่ถึงหนึ่งในห้า นั่นย่อมหมายถึงปัญหาสิ่งแวดล้อมและอื่นๆ ที่จะตามมา

ปริมาณก๊าซเรือนกระจกที่ปล่อยออกจากผลิตภัณฑ์แต่ละหน่วยตลอดวัฏจักรชีวิตของผลิตภัณฑ์ หรือ Carbon Footprint ของบรรจุภัณฑ์เครื่องดื่มและอาหารแต่ละประเภทที่แตกต่างกัน ทำให้การเลือกใช้วัสดุในการผลิตบรรจุภัณฑ์จำเป็นต้องคำนึงถึงผลกระทบทางสิ่งแวดล้อม การใช้พลังงาน และ Carbon Footprint พบว่าบรรจุภัณฑ์พลาสติกยังมีความได้เปรียบในด้านต้นทุนพลังงาน การปล่อยก๊าซเรือนกระจก รวมถึงเปอร์เซ็นต์การรีไซเคิลเมื่อเทียบกับบรรจุภัณฑ์ที่ผลิตจากวัสดุอื่นๆ ในขณะที่ยังสามารถรักษาคุณสมบัติที่ใกล้เคียงกับวัสดุชนิดอื่นๆ เช่น ความแข็งแรง ทนทาน และคุณภาพของผลิตภัณฑ์ โดยในการนำพลาสติกมาใช้ในผลิตภัณฑ์ 13 ประเภทพลาสติกมีการปล่อยก๊าซน้อยกว่า คือ ลดก๊าซเรือนกระจกลงร้อยละ 10 ถึง 90 เมื่อเทียบกับการปล่อยมลพิษของวัสดุทางเลือกที่ดีที่สุดรองลงมา

ปัญหาสิ่งแวดล้อมและภาวะโลกร้อนทำให้บรรจุภัณฑ์เพื่อความยั่งยืนเป็นแนวโน้มของบรรจุภัณฑ์ที่โดดเด่นของโลก ซึ่งสามารถตอบสนองต่อความต้องการของคนรุ่นปัจจุบัน และคำนึงถึงความต้องการของคนรุ่นต่อไปในอนาคตด้วย โดยประกอบด้วย 3 องค์ประกอบ คือ โลก (สิ่งแวดล้อม) คน และกำไร ซึ่งเชื่อมโยงกันอย่างสมดุล แต่ไม่จำเป็นต้องเท่ากัน ทั้งนี้ขึ้นกับหลายปัจจัย เช่น ลักษณะเฉพาะของผลิตภัณฑ์ กฎระเบียบด้านสิ่งแวดล้อมและพฤติกรรมของผู้บริโภคในประเทศที่จำหน่ายสินค้า เป็นต้น นั่นคือ บรรจุภัณฑ์ที่เป็นมิตรต่อโลกหรือต่อสิ่งแวดล้อมเป็นส่วนหนึ่งของบรรจุภัณฑ์เพื่อความยั่งยืน ที่จำเป็นต้องคำนึงถึงหน้าที่หลักของบรรจุภัณฑ์ไว้ด้วยเสมอ อันได้แก่ ความปลอดภัย การรักษาคุณภาพของผลิตภัณฑ์ให้มีอายุการเก็บตามที่กำหนด ความสะดวกในการใช้งาน และการเพิ่มประสิทธิภาพของห่วงโซ่อุปทาน (ที่มา: สมาคมการบรรจุภัณฑ์ไทย)

พลาสติกรีไซเคิล-ชีวภาพ ตอบโจทย์ “บรรจุภัณฑ์เพื่อความยั่งยืน”

จากนิยามของบรรจุภัณฑ์เพื่อความยั่งยืน ที่ต้องเกี่ยวข้องกับ 3 องค์ประกอบหลัก คือ (1) สิ่งแวดล้อม (2) สุขภาพ ความปลอดภัย และความเป็นอยู่อย่างมีคุณภาพของประชาชนในสังคม และ (3) การส่งเสริมด้านเศรษฐกิจของกิจการต่างๆ ซึ่งต้องมีผลกำไรที่พอเหมาะ เพื่อให้ธุรกิจสามารถดำเนินไปได้ ชี้ว่าวัสดุเพื่อการผลิตบรรจุภัณฑ์เพื่อความยั่งยืนที่ครบองค์ประกอบข้างต้นที่สำคัญก็มีค่อนข้างจำกัด โดยพลาสติกรีไซเคิล พลาสติกชีวภาพ และเยื่อกระดาษจะเป็นวัสดุที่สามารถตอบโจทย์ได้ เนื่องจากกระบวนการผลิตที่ใช้พลังงานน้อยกว่าบรรจุภัณฑ์ประเภทแก้วหรืออลูมิเนียม เป็นมิตรกับสิ่งแวดล้อมเนื่องจากสามารถสลายตัวได้ทางชีวภาพ และให้ผลตอบแทนการลงทุนที่เหมาะสม ในขนาดการผลิตที่สามารถทำได้ในเชิงพาณิชย์

การเติบโตของอุตสาหกรรมพลาสติกรีไซเคิลและพลาสติกชีวภาพ

การขยายตัวของอุตสาหกรรมพลาสติกรีไซเคิลและพลาสติกชีวภาพจะมีความต่อเนื่องในอนาคตตามความต้องการที่สูงขึ้นของผู้ผลิตขั้นปลายเพื่อให้บรรลุเป้าหมายที่วางไว้ในช่วงปี 2568-2573 โดยมีผู้บริโภคเป็นตัวกระตุ้นที่สำคัญ โดย McKinsey คาดว่าการรีไซเคิลพลาสติกจะยังมีโอกาสโตขึ้นอย่างต่อเนื่องจากปัจจุบันที่มีเพียงประมาณร้อยละ 16 ของขยะพลาสติกทั่วโลกที่ถูกแปรรูปใหม่เพื่อผลิตพลาสติกใหม่ ขณะที่ส่วนใหญ่ถูกนำไปเผาหรือส่งไปฝังกลบ แต่การขยายกำลังการผลิตก็ยังค่อยเป็นค่อยไปตามอัตราการเก็บขยะเพื่อนำมารีไซเคิล

พลาสติกรีไซเคิลช่วยแก้ปัญหาการจัดการขยะพลาสติกหลังการใช้งาน และอาจลดการใช้ทรัพยากรที่เกี่ยวข้องกับการผลิตเม็ดพอลิเมอร์ (polymer pellets) บริสุทธิ์ PET และพอลิโอเลฟินส์ (polyolefins) เป็นประเภทพลาสติกที่มีการนำมารีไซเคิลกันมากที่สุดกล่าวคือ ในปัจจุบันมีการบริโภคพลาสติกรีไซเคิลเหล่านี้ ทั้งที่ผ่านกระบวนการรีไซเคิลทางกลและทางเคมี ประมาณ 20 ล้านตันต่อปี หรือคิดเป็นร้อยละ 7 ของการบริโภคพลาสติกบริสุทธิ์ทั้งหมด การเติบโตที่แข็งแกร่งนั้นได้รับแรงหนุนจากการพัฒนากฎระเบียบต่างๆ ซึ่งสนับสนุนเพื่อเพิ่มการใช้วัสดุรีไซเคิลและลดปริมาณของเสีย โดยเฉพาะอย่างยิ่งในภาคบรรจุภัณฑ์ NexantECA คาดว่าการบริโภคพอลิโอเลฟินส์รีไซเคิลจะเติบโตร้อยละ 7.8 ในช่วงปี 2564-2573 ซึ่งสูงกว่าการเพิ่มขึ้นของการบริโภคพอลิเมอร์บริสุทธิ์ที่เติบโตร้อยละ 3.6 ต่อปี

ขณะเดียวกัน ความสนใจในพลาสติกชีวภาพก็เพิ่มขึ้นเช่นเดียวกัน ซึ่งเกิดขึ้นจากการเปลี่ยนผ่านของอุตสาหกรรมพลังงานไปสู่การใช้พลังงานสะอาด รวมถึงเศรษฐกิจหมุนเวียน ทั้งนี้ พลาสติกชีวภาพซึ่งทำจากวัตถุดิบตั้งต้นที่ย่อยสลายได้ตามธรรมชาติ จะช่วยลดการใช้ทรัพยากรไฮโดรคาร์บอน โดยนำไปสู่การพัฒนาเทคโนโลยีที่สามารถแปลงวัตถุดิบตั้งต้นที่ย่อยสลายได้ตามธรรมชาติ (Renewable Feedstocks) มาเป็นเม็ดพอลิเมอร์ (polymer pellets) ธรรมดาทั่วไปได้ รวมถึงย่อยสลายได้เพื่อลดปริมาณของเสีย และผลกระทบต่อสิ่งแวดล้อม โดยมุ่งเน้นที่พลาสติกแบบใช้ครั้งเดียวหรือพลาสติกที่มีอายุการใช้งานสั้น

บริษัทจดทะเบียนในประเทศไทยมีศักยภาพการพัฒนาอุตสาหกรรมพลาสติกรีไซเคิลและพลาสติกชีวภาพ

ผู้ประกอบการไทยได้เล็งเห็นศักยภาพการผลิตเม็ด พลาสติกรีไซเคิลและชีวภาพทั้งในและต่างประเทศ เพื่อเป็นการตอบโจทย์การผลิตบรรจุภัณฑ์เพื่อความยั่งยืน และได้มีการกำหนดเป้าหมายเพิ่มสัดส่วนการผลิตเม็ดพลาสติกรีไซเคิลและชีวภาพในอนาคตไว้ในกลยุทธ์ธุรกิจเพื่อลดการปล่อยก๊าซเรือนกระจกให้เหลือศูนย์ภายในปี 2608 และเป็นหนึ่งในแผนการขับเคลื่อนธุรกิจเพื่อความยั่งยืนภายใต้แนวทาง ESG ในบทความนี้จะขอยกตัวอย่างบางบริษัทที่มีความโดดเด่นในการส่งเสริมการผลิตบรรจุภัณฑ์เพื่อความยั่งยืนที่มีการเผยแพร่ข้อมูลสู่สาธารณชน ได้แก่ บมจ. อินโดรามา เวนเจอร์ส (IVL) บมจ. พีทีที โกลบอล เคมิคอล (PTTGC) และ บมจ. ปูนซิเมนต์ไทย (SCC) โดยทั้ง 3 บริษัทเป็นผู้ผลิตเม็ดพลาสติกชั้นนำของประเทศและมีความสามารถในการแข่งขันในระดับภูมิภาคและระดับโลก รวมถึงมีหน่วยงานวิจัยและพัฒนาเพื่อเพิ่มประสิทธิภาพการผลิตเม็ดพลาสติกรีไซเคิลและชีวภาพ

บมจ. อินโดรามา เวนเจอร์ส (IVL) – ผู้นำในการผลิตเม็ดพลาสติก recycled PET ระดับโลก

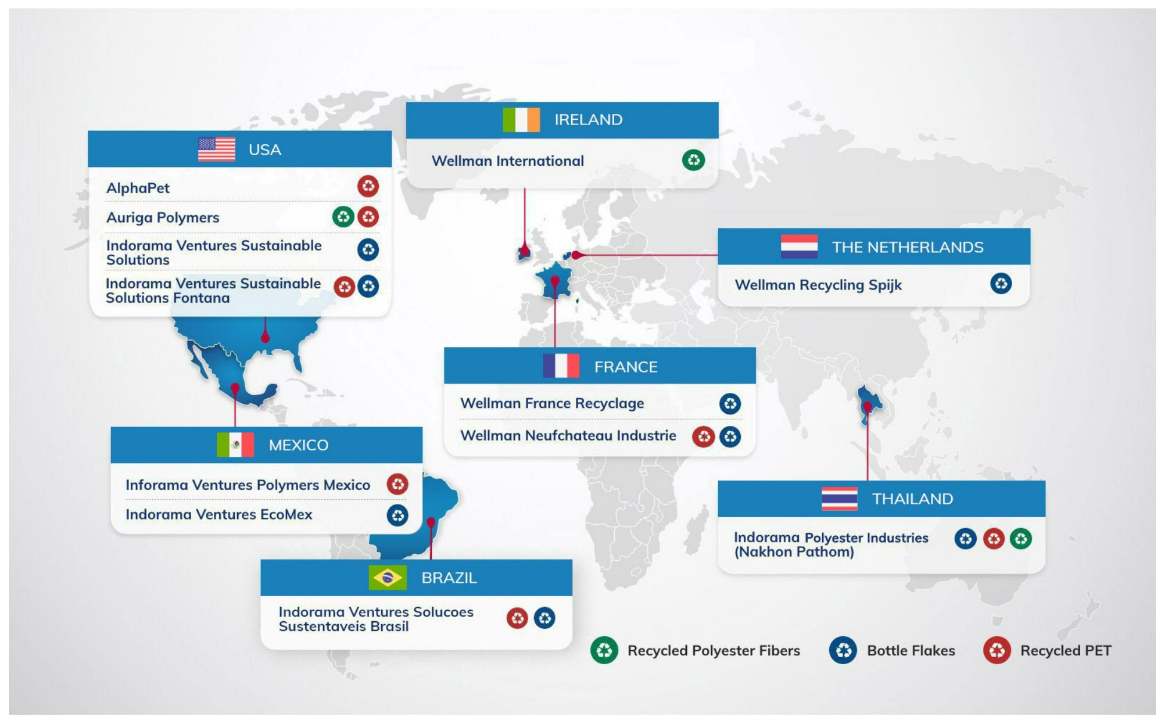

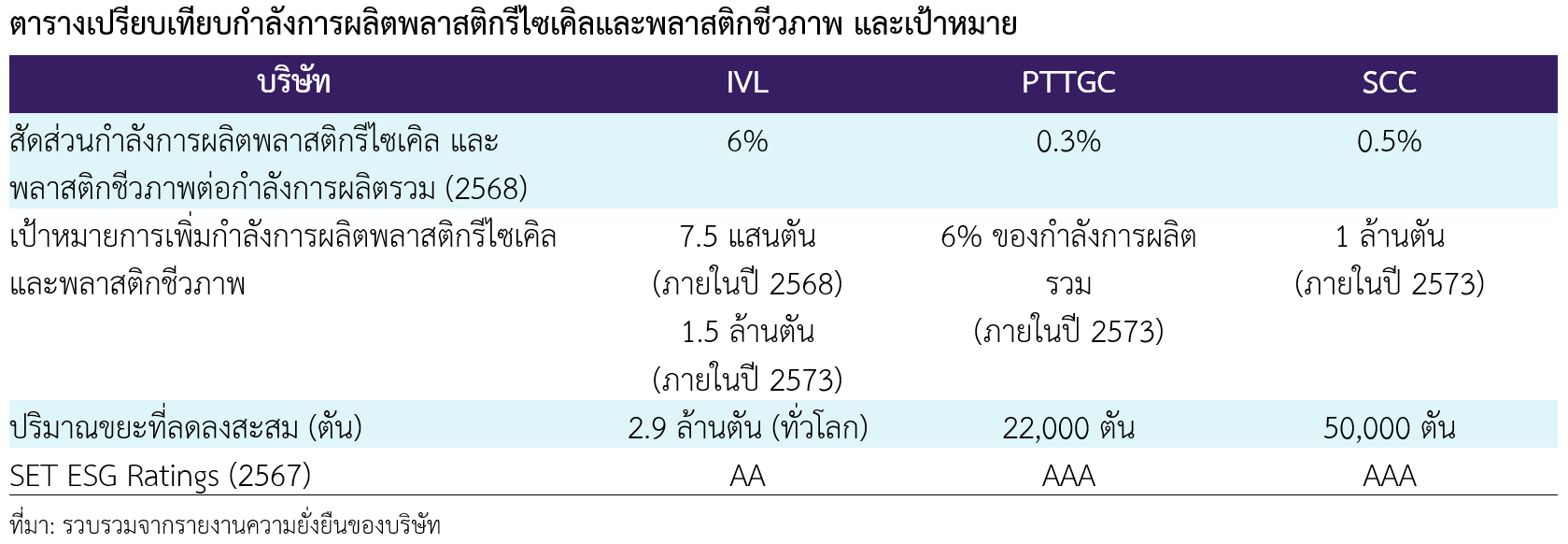

IVL เป็นผู้ผลิตเม็ดพลาสติก PET อันดับต้น ๆ ของตลาดโลกและเริ่มเข้าสู่ธุรกิจผลิตเม็ดพลาสติก recycled PET (rPET) ตั้งแต่ปี 2554 จากการเข้าซื้อกิจการของ Wellman International โดย IVL ได้เริ่มรีไซเคิลขวด PET ให้เป็นเกล็ด PET ใสสำหรับการใช้งานด้านเส้นใย แผ่น และขวด IVL ได้เพิ่มความสามารถในการรีไซเคิลขวด PET อย่างต่อเนื่องในเม็กซิโก สหรัฐอเมริกา ไทย บราซิล โปแลนด์ และประเทศอื่นๆ นอกจากนี้ IVL ยังเป็นผู้บุกเบิกธุรกิจเม็ดพลาสติก PET โดยการเพิ่มเกล็ด PET รีไซเคิลลงในกระบวนการพอลีเมอไรเซชันบริสุทธิ์ได้สูงถึง 30% เพื่อตอบสนองความต้องการของลูกค้า โดยเฉพาะผู้ผลิตเครื่องดื่มระดับโลกที่มีนโยบายการเพิ่มการใช้พลาสติกรีไซเคิลถึง 30% ปัจจุบันกำลังการผลิตของธุรกิจ rPET เพิ่มขึ้นเป็น 690,000 ตัน/ปี (ณ สิ้นปี 2566) เป็นอันดับ 1 ของโลกและมีโรงงานผลิต 12 แห่ง โดยเฉพาะในยุโรป สหรัฐอเมริกา และไทย บริษัทฯ วางแผนการลงทุนกว่า 1.5 พันล้านดอลลาร์สหรัฐฯ ในช่วงปี 2563-2568 เพื่อให้บรรลุเป้าหมายการใช้ rPET ที่ได้จากการรีไซเคิลใช้แล้วจำนวน 750,000 ตัน/ปี เพื่อป้อนกลับในการผลิตพอลีเมอร์ของบริษัทภายในปี 2568 อย่างไรก็ตาม ก็ยังคิดเป็นสัดส่วนเพียง 6% ของกำลังการผลิต PET ทั้งหมด บริษัทฯ สามารถรีไซเคิลขวดน้ำใช้แล้วได้ถึง 100,000 ล้านขวดทั่วโลกภายในปี 2566 ซึ่งเร็วกว่าเป้าหมายที่ตั้งไว้ค่อนข้างมาก เนื่องจากความต้องการของตลาดที่เพิ่มขึ้น 10% ต่อปี

เราเชื่อว่า IVL จะรักษาความสามารถในการแข่งขันด้านต้นทุนการผลิตเม็ดพลาสติก rPET ได้จากการประหยัดจากขนาดและแหล่งผลิตที่อยู่ใกล้ลูกค้า ทำให้ต้นทุนค่าขนส่งต่ำ การเพิ่มกำลังการผลิตเม็ดพลาสติก rPET อย่างต่อเนื่องจะทำให้ลูกค้าโดยเฉพาะผู้ผลิตเครื่องดื่มระดับโลกมีความมั่นใจในความพร้อมของวัตถุดิบในราคาที่แข็งขันได้ และทำให้ IVL สามารถรักษาส่วนแบ่งการตลาดได้ในระยะยาว ขณะเดียวกันก็สามารถตอบโจทย์การทำธุรกิจเพื่อความยั่งยืนของบริษัทฯ ได้อย่างต่อเนื่อง ปัจจัยสนับสนุนที่สำคัญคือความสัมพันธ์ทางธุรกิจอย่างยาวนานกับลูกค้าในธุรกิจเครื่องดื่มที่มีมาอย่างยาวนาน และการพัฒนาผลิตภัณฑ์เพื่อรองรับความต้องการที่หลากหลาย

โรงงานรีไซเคิลของ IVL ตั้งอยู่ทั่วโลก

ที่มา: บมจ. อินโดรามา เวนเจอร์ส

บมจ. พีทีที โกลบอล เคมิคอล (PTTGC) – บริษัทเรือธงของกลุ่ม ปตท.

PTTGC เป็นบริษัทแกนนำในธุรกิจปิโตรเคมีของกลุ่ม ปตท. โดยมีกำลังการผลิตรวมในธุรกิจปิโตรเคมีกว่า 14 ล้านตันต่อปี และมีความได้เปรียบในด้านต้นทุนวัตถุดิบ คือก๊าซอีเทนจากโรงแยกก๊าซของ ปตท. บริษัทฯ เริ่มเข้าสู่ธุรกิจการผลิตเม็ดพลาสติกรีไซเคิล และเม็ดพลาสติกชีวภาพภายใต้หลักเศรษฐกิจหมุนเวียนเพื่อการพัฒนาที่ยั่งยืนและแนวคิด GC Circular Living โดยเข้าร่วมลงทุนในบริษัท NatureWorks ในสหรัฐฯ ซึ่งเป็นผู้ผลิตกรดพอลีแลกติก (PLA) และแลคไทด์ยี่ห้อ Ingeo ซึ่งเป็นวัสดุที่ใช้ในการผลิตพลาสติกและเส้นใย โดยใช้สารตั้งต้นเป็นน้ำตาลจากข้าวโพด และมีกำลังการผลิต 150,000 ตันต่อปี PTTGC ได้นำเทคโนโลยีการผลิตเข้ามาตั้งโรงงานในประเทศไทยผ่านทาง NatureWorks โดยโรงงานแห่งใหม่นี้ ถูกออกแบบเพื่อการผลิตแบบครบวงจร ซึ่งรวมถึงการผลิตกรดแลคติค แลคไทด์และพอลิเมอร์ ซึ่งคาดว่าจะก่อสร้างแล้วเสร็จในช่วงครึ่งหลังของปี 2567 เมื่อแล้วเสร็จ โรงงานแห่งนี้จะมีกําลังการผลิต 75,000 ตันต่อปี และจะผลิตเม็ดพลาสติกชีวภาพ Ingeo เกรดต่างๆอย่างเต็มรูปแบบ

นอกจากนี้ PTTGC ได้เริ่มลงทุนในธุรกิจพลาสติกรีไซเคิลผ่านบริษัท Envicco ซึ่งเป็นผู้ผลิตเม็ดพลาสติก PCR PET และ PCR HDPE เกรดอาหารคุณภาพสูงสำหรับบรรจุภัณฑ์ โดยในปี 2566 Envicco สามารถลดปริมาณขยะเหลือ 22,000 ตันในประเทศไทยโดยใช้เป็นวัตถุดิบแทนเม็ดพลาสติกที่เป็นเรซินบริสุทธิ์ Envicco มีกำลังการผลิตรีไซเคิลในประเทศ 45,000 ตันต่อปี โดยมีแผนที่จะขยายตลาดไม่เฉพาะในประเทศไทยเท่านั้น แต่ยังรวมถึงประเทศในเอเชียตะวันออกเฉียงใต้และสหรัฐอเมริกาด้วย นอกจากนี้ PTTGC ยังศึกษาและมองหาโอกาสทางธุรกิจเพิ่มเติมในกลุ่มเชื้อเพลิงชีวภาพ/โอลีโอเคมี และพอลีเมอร์ชีวภาพแบบ drop-in เช่น bio-Ethylene, bio-polyethylene (bio-PE) bio-propylene (bio-PP) bio-polyethylene terephthalate (bio-PET) โดยมีเป้าหมายเพื่อสร้างการเติบโตและเพิ่มมูลค่าให้กับแต่ละผลิตภัณฑ์

เรามองว่า PTTGC มีจุดเด่นในด้านผลิตภัณฑ์พลาสติกชีวภาพ ซึ่งเป็นรายแรกๆ ในการนำเทคโนโลยีจากต่างประเทศมาต่อยอดให้เหมาะกับวัตถุดิบและตลาดในประเทศไทย ขณะที่ธุรกิจพลาสติกรีไซเคิลยังเป็นเพียงการเริ่มต้นดูจากกำลังการผลิตที่เพียง 0.3% ของกำลังการผลิตปิโตรเคมีทั้งหมด เราเชื่อว่าบริษัทฯ จะยังต้องการลงทุนเพิ่มเติมอีกมาก โดยเฉพาะในส่วนการเพิ่มสัดส่วนของพอลีเมอร์ชีวภาพแบบหยดเข้าไปในกระบวนการดั้งเดิมเพื่อทดแทนผลิตภัณฑ์ที่ผลิตจากวัตถุดิบที่มาจากเชื้อเพลิงฟอสซิล

บมจ. ปูนซิเมนต์ไทย (SCC) – ธุรกิจเคมีภัณฑ์เพื่อความยั่งยืนเติบโตต่อเนื่อง

ธุรกิจปิโตรเคมีของกลุ่ม SCG ดำเนินการโดย บมจ. เอสซีจี เคมิคอลส์ (SCGC) ซึ่งมีการเติบโตต่อเนื่องและเป็นผู้นำนวัตกรรมเคมีภัณฑ์ และเทคโนโลยีสมัยใหม่ด้านเคมีภัณฑ์แบบครบวงจรในอาเซียน มีฐานการผลิตครอบคลุมทั้งในเวียดนาม อินโดนีเซีย และไทย โดยมีกำลังการผลิตปิโตรเคมีรวมกว่า 6.8 ล้านตันต่อปี SCGC ตั้งเป้าหมายเพิ่มปริมาณการขายกลุ่มผลิตภััณฑ์์พอลิเมอร์ที่เป็นมิตรต่อสิ่งแวดล้อม (Green Polymer) เป็น 1 ล้านตันต่อปีภายในปี 2573 และมุ่งลดการปล่อยก๊าซคาร์บอนไดออกไซด์จากกระบวนการผลิต นอกจากนี้ ปริมาณพลาสติกที่นำกลับมาหมุนเวียนใช้ใหม่และรีไซเคิลสะสม 50,000 ตัน ในปี 2568

SCGC เริ่มต้นธุรกิจพลาสติกรีไซเคิลด้วยการเข้าลงทุน 70% ใน SirplasteSociedade Industrial de Recuperados de Plástico, S.A. (Sirplaste) ในปี 2565 ซึ่งเป็นผู้ผลิตเม็ดพลาสติกรีไซเคิลคุณภาพสูง Recycled Polymers or Post-Consumer Resin - PCR) รายใหญ่ที่สุดในประเทศโปรตุเกส มีกำลังการผลิตเม็ดพลาสติกรีไซเคิลคุณภาพสูง 45,000 ตันต่อปีซึ่งเพิ่มขึ้นจากในช่วงแรกที่เพียง 9,000 ตันต่อปี และเข้าซื้อกิจการในสัดส่วน 60% ใน Recycling Holding Volendam BV (Kras) ซึ่งเป็นบริษัทชั้นนำในธุรกิจการจัดการ ขยะใช้แล้วจากประเทศเนเธอร์แลนด์ โดย Kras มีความสามารถในการจัดหาขยะพลาสติกและกระดาษใช้แล้วอยู่ที่ 160,000 และ 120,000 ตันต่อปีตามลำดับ ซึ่งเป็นขยะที่มีคุณภาพสูง และบริษัทย่อยของ Kras ประกอบธุรกิจเม็ดพลาสติกรีไซเคิลคุณภาพสูงมีกำลังการผลิต 9,000 ตันต่อปี ซึ่งเพิ่มเป็นสองเท่าในปี 2566 นอกจากนี้ บริษัทฯ ยังได้ลงนามสัญญาร่วมทุนกับกลุ่มบริษัทบราสเคม (Braskem) ผู้นำด้านพลาสติกชีวภาพระดับโลกจากประเทศบราชิล เพื่อจัดตั้ง บริษัท Braskem Siam Co., Ltd. ในการผลิตเอทิลีนชีวภาพ (Bio -ethylene) จากวัตถุดิบเอทานอลที่ใช้ผลิตผลจากภาคเกษตร ทดแทนวัตถุดิบฟอสซิล ซึ่งมีกำลังการผลิตติดตั้งรวม 200,000 ตันต่อปี

เราเชื่อว่าการขยายตัวของผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมของ SCGC จะยังคงปรับตัวเพิ่มอย่างต่อเนื่องเพื่อให้บรรลุเป้าหมาย Green Polymer เป็น 1 ล้านตันต่อปีภายในปี 2573 เพิ่มจากปัจจุบันที่ต่ำกว่า 100,000 ตันต่อปี นั่นหมายถึงเงินลงทุนในธุรกิจเม็ดพลาสติกรีไซเคิลและชีวภาพที่ยังอยู่ในระดับสูง แต่หากสำเร็จตามเป้าหมายก็จะทำให้สัดส่วนผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมจะสูงขึ้นถึง 14-15%

ตารางเปรียบเทียบกำลังการผลิตพลาสติกรีไซเคิลและพลาสติกชีวภาพ และเป้าหมาย

โอกาสและผลกระทบต่ออุตสาหกรรมพลาสติกและบรรจุภัณฑ์

กระแสการลงทุนของผู้ประกอบการที่อยู่ในห่วงโซ่อุปทานอุตสาหกรรมบรรจุภัณฑ์เพื่อความยั่งยืนและเป็นมิตรกับสิ่งแวดล้อม รวมถึงการลงทุนในหุ้นของบริษัทในห่วงโซ่อุปทานของอุตสาหกรรมบรรจุภัณฑ์เพื่อความยั่งยืนมีแนวโน้มเพิ่มขึ้น ภายใต้กรอบการลงทุนในหุ้น ESG ซึ่งมีการเร่งตัวขึ้นตามความตื่นตัวของผู้บริโภคในเรื่องสิ่งแวดล้อม โดยเฉพาะในประเทศพัฒนาแล้ว โดยแนวโน้มของอุตสาหกรรมมีความตื่นตัวและกังวลถึงผลกระทบจากภาวะโลกร้อนและผลกระทบต่อสิ่งแวดล้อมของบรรจุภัณฑ์พลาสติกใช้ครั้งเดียวทำให้ประเทศต่างๆ กลับมาทบทวนแผนการจัดการขยะพลาสติก และลดการใช้พลังงาน วิกฤตการณ์พลังงานในปัจจุบันทำให้การผลิตภัณฑ์บรรจุภัณฑ์บางประเภทมีต้นทุนสูง เช่น บรรจุภัณฑ์แก้วและอลูมิเนียม ทำให้ความนิยมบรรจุภัณฑ์ที่สามารถนำกลับมารีไซเคิลได้ 100% เช่น พลาสติก PET สูงขึ้น สำหรับประเทศไทยเริ่มมีการออกนโยบายห้ามใช้พลาสติกประเภทใช้ครั้งเดียวทิ้ง 7 ชนิดและการรีไซเคิลขยะพลาสติกในประเทศอย่างเต็มรูปแบบภายในปี 2573 ขณะที่บริษัทไทยได้ร่วมกับสมาคมอุตสาหกรรมเครื่องดื่มไทย กลุ่มธุรกิจ เช่น โคคา-โคล่า บ. ซันโทรี่ เป๊ปซี่โค เบเวอเรจ (ประเทศไทย) และ บ. เนสท์เล่ (ไทย) ประกาศความร่วมมือเร่งผลักดันให้มีการพิจารณาแก้กฎหมายเพื่อเปิดโอกาสให้สามารถนำขวดบรรจุเครื่องดื่มที่ผลิตจากพลาสติกรีไซเคิล (rPET) มาใช้ได้ในประเทศไทย แนวโน้มดังกล่าวได้รับการสนับสนุนจากภาครัฐภายใต้กลยุทธ์การขับเคลื่อน BCG Model ของกระทรวงอุตสาหกรรม ซึ่งเป็นการตอบโจทย์การพัฒนาที่ยั่งยืน SDGs ของสหประชาชาติ อย่างไรก็ตาม theme การลงทุนอาจจะยังไม่ชัดเจนมากนัก เนื่องจากตัวเลือกในการลงทุนที่ค่อนข้างจำกัด และสัดส่วนของรายได้และกำไรจากบรรจุภัณฑ์เพื่อความยั่งยืนยังไม่สูงนักเมื่อเทียบกับภาพรวม

ความท้าทายของอุตสาหกรรม

แม้ว่ากระแสการลงทุนในอุตสาหกรรมบรรจุภัณฑ์เพื่อความยั่งยืนจะยังคงขยายตัวต่อเนื่องตามกระแสการลดมลภาวะและโลกร้อน แต่ก็ยังมีความท้าทายต่อผู้ประกอบการอย่างมาก เช่น ผลตอบแทนจากการลงทุนที่อาจจะต่ำกว่าที่คาดเนื่องจากต้นทุนการผลิตอาจจะสูงกว่าคาด การขาดแคลนวัตถุดิบในบางสถานที่เนื่องจากระบบการจัดการขยะรีไซเคิลที่อาจจะยังไม่ดีพอ และ ต้นทุนการลงทุนที่อาจสูงกว่าการคาดการณ์ นอกจากนี้สำหรับประเทศไทยยังไม่มีการสนับสนุนเชิงนโยบายและแรงจูงใจทางภาษีมากเพียงพอ

ความเสี่ยงการลงทุนในหุ้นในห่วงโซ่บรรจุภัณฑ์เพื่อความยั่งยืนคือตัวเลือกในการลงทุนที่ยังมีค่อนข้างจำกัด โดยจะมีเฉพาะในส่วนผู้ผลิตต้นน้ำและมีเพียงน้อยรายที่เป็นผู้นำของอุตสาหกรรม เช่น ผู้ผลิตเม็ดพลาสติกรีไซเคิล เม็ดพลาสติกชีวภาพ นอกจากนี้ก็มีความเสี่ยงในความผันผวนของราคาและต้นทุนการลงทุนที่อยู่ในระดับสูง ขณะที่ภาครัฐยังไม่มีแรงจูงใจมากพอที่จะทำให้อุตสาหกรรมขยายตัวได้เร็วมากพอ

แหล่งข้อมูลที่เกี่ยวข้องเพื่อการค้นและติดตามข้อมูลของนักลงทุน

นักลงทุนสามารถหาข้อมูลเพิ่มเติมเกี่ยวกับอุตสาหกรรมบรรจุภัณฑ์เพื่อความยั่งยืน รวมทั้งพัฒนาการของอุตสาหกรรมและกฎระเบียบใหม่ในตลาดโลกก่อนทำการลงทุนได้จากแหล่งข้อมูลต่อไปนี้

- วารสารบรรจุภัณฑ์ไทย (https://www.thaipackmagazine.com/)

- เว็บไซต์ของสมาคมการบรรจุภัณฑ์ไทย (https://www.thaipack.or.th/th)

- เว็บไซต์ของ McKinsey ส่วนที่เกี่ยวข้องกับบรรจุภัณฑ์

(https://www.mckinsey.com/industries/packaging-and-paper/how-we-help-clients) - เว็บไซต์ของศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ (https://www.mtec.or.th/bio-plastic/)

- เว็บไซต์ของสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) (https://www.nstda.or.th/home/knowledge_post/what-is-bcg-economy-model/)

- เว็บไซต์ของ Ellen MacArthur Foundation (https://www.ellenmacarthurfoundation.org/topics/plastics/overview?gclid=CjwKCAjwiOv7BRBREiwAXHbv3OMAcHtuF7NTnLp6LK_qNHKFxQdXPQJMZJJyUMapLJfK0YQ-m3tx3RoCq3YQAvD_BwE)

- เว็บไซต์ https://www.sustainableplastics.com/