เทคนิคการถอนเงินใช้เพื่อความต้องการหลังเกษียณ

คนวัยเกษียณควรแยกค่าใช้จ่ายระหว่างความจำเป็นกับความต้องการ เพื่อการบริหารจัดการเงินอย่างมีประสิทธิภาพและยั่งยืน

การถอนเงินแบบ Modified Required Minimum Distributions (RMD) ช่วยให้การใช้จ่ายมีความสอดคล้องกับผลตอบแทนจากการลงทุนแต่ละปี ทำให้เงินเก็บมีความยั่งยืนและเพียงพอสำหรับการใช้ชีวิตในวัยเกษียณ

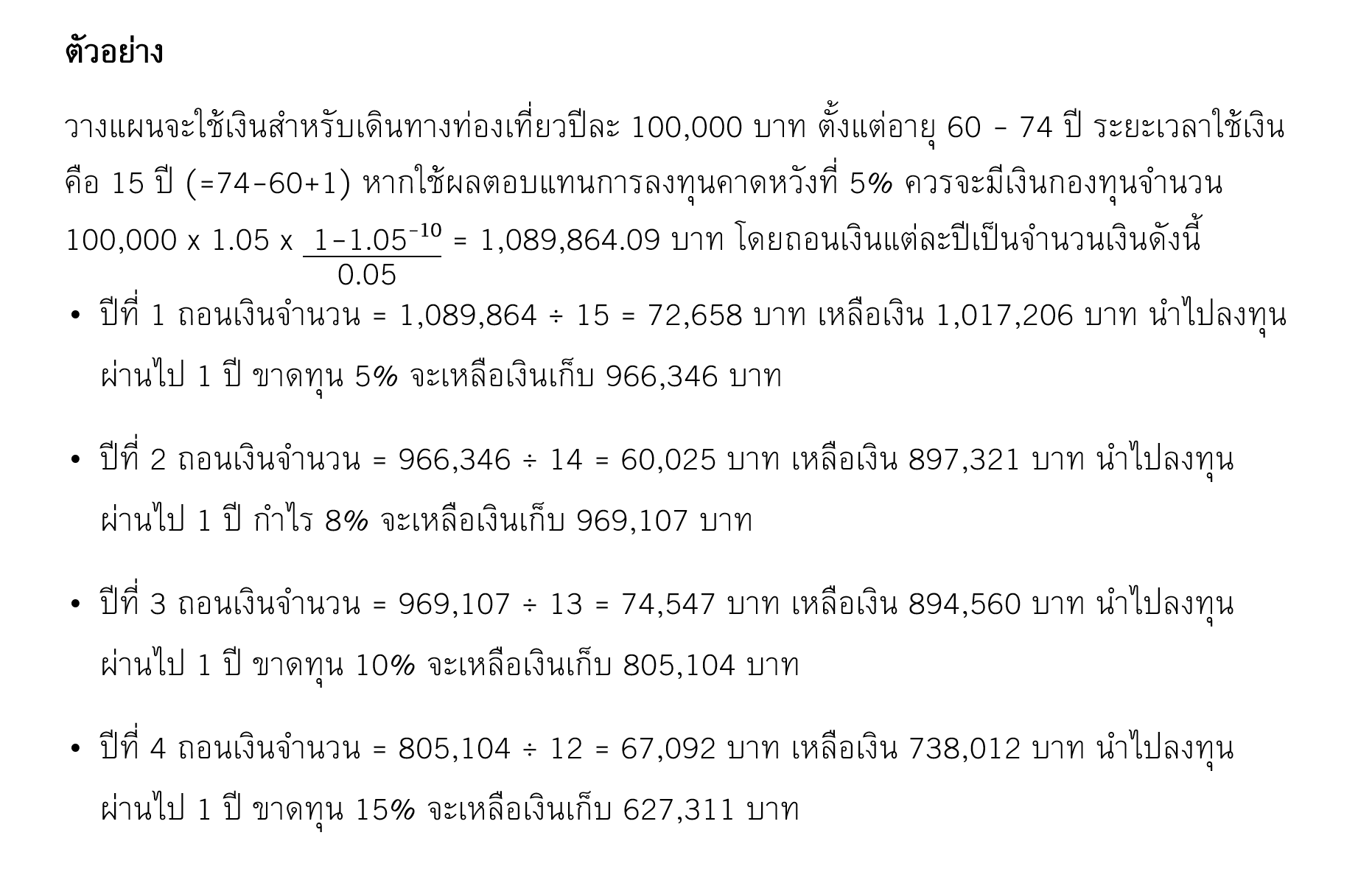

ตัวอย่างการถอนเงินแต่ละปีจากเงินกองทุน แสดงให้เห็นว่าค่าใช้จ่ายจะปรับตามผลตอบแทนจากการลงทุน ทำให้การบริหารเงินในวัยเกษียณมีความยืดหยุ่นและเหมาะสมกับสถานการณ์ทางการเงินที่เปลี่ยนแปลง

เมื่อพูดถึงเป้าหมายการใช้จ่ายเงินของคนวัยเกษียณอาจแบ่งออกเป็น 2 ส่วนหลัก คือ ความจำเป็น (Needs) กับความต้องการ (Wants) และเพื่อให้การบริหารค่าใช้จ่ายเป็นไปอย่างมีประสิทธิภาพไม่เกิดความผิดพลาด ควรแยกทั้งสองส่วนนี้ให้ชัดเจน โดยค่าใช้จ่ายเพื่อความจำเป็นซึ่งเป็นสิ่งที่ขาดไม่ได้ในการดำรงชีวิตของคนวัยเกษียณ เช่น ค่าอาหาร ค่าใช้จ่ายประจำส่วนตัว ค่ารักษาพยาบาล เป็นต้น ขณะที่ค่าใช้จ่ายเพื่อความต้องการ เช่น ค่าใช้จ่ายทางสังคม การเดินทางท่องเที่ยว เป็นต้น

สำหรับค่าใช้จ่ายเพื่อความจำเป็นของคนวัยเกษียณจะมีความชัดเจน ทั้งด้านวิธีบริหารจัดการ เครื่องมือทางการเงิน ขณะที่ค่าใช้จ่ายเพื่อความต้องการจะมีความยืดหยุ่นมากกว่า เพราะส่วนใหญ่จะเป็นค่าใช้จ่ายเกี่ยวกับไลฟ์สไตล์ ดังนั้น การบริหารจัดการจึงต้องมีทั้งความยั่งยืนและความเหมาะสม

- หลังเกษียณสามารถกำหนดระยะเวลาได้ชัดเจนว่า ต้องการให้เงินเก็บสร้างรายได้ให้นานกี่ปี เช่น วางแผนท่องเที่ยวทุกปีตั้งแต่อายุ 60 - 75 ปี หรือหากมีสุขภาพร่างกายแข็งแรงมาก ดูแลตัวเองอย่างดี ก็วางแผนท่องเที่ยวให้นานขึ้นเป็น 60 - 80 ปี ดังนั้น ต้องเลือกใช้เครื่องมือทางการเงินที่สามารถสร้างรายได้ให้ได้นานเท่าที่ต้องการ พูดง่าย ๆ ว่าเป็นการวางแผนการเงินให้เกิดความยั่งยืน (Sustainability)

- ความต้องการ ไม่ใช่สิ่งที่จำเป็น ดังนั้น หากไม่มีเงินก็ไม่ต้องใช้หรือมีน้อยก็ใช้น้อย ขณะเดียวกันหากมีมากก็อาจไม่ต้องใช้มากก็ได้ ดังนั้น ไม่จำเป็นที่จะต้องใช้เครื่องมือทางการเงินที่สร้างรายได้จำนวนแน่นอนทุกปีก็ได้ ซึ่งการบริหารแบบลักษณะนี้ เรียกว่า ความเพียงพอ (Adequacy)

เมื่อคนวัยเกษียณมีวิธีการบริหารเงินที่มีประสิทธิภาพแล้ว ก็ต้องเลือกวิธีการถอนเงินให้สอดคล้องกับไลฟ์สไตล์ของตัวเองด้วย โดยวิธีถอนเงินเพื่อนำมาเป็นค่าใช้จ่ายเพื่อความต้องการ ขอแนะนำวิธี Modified Required Minimum Distributions (RMD) ซึ่งเป็นการถอนเงินจำนวนขั้นต่ำที่ต้องถอนออกจากบัญชีในแต่ละปี

-method.png)

วิธีการ

- กำหนดระยะเวลาที่ต้องการใช้เงินกองทุน (n) เช่น 15 ปี แปลว่า เงินในกองทุนนี้จะหมดในปีที่ 15

- เงินที่สามารถถอนใช้ได้ในแต่ละปีจะมีจำนวนเงิน ดังนี้

คำนวณไปเรื่อย ๆ จนถึงปีที่ 15 จะเห็นได้ว่าเงินที่ถอนออกมาใช้ไม่เท่ากัน เนื่องจากผลตอบแทนแต่ละปีต่างกัน ปีไหนได้รับตอบแทนดีก็ท่องเที่ยวหรูหรา ใช้เงินฟุ่มเฟือยได้มากขึ้น แต่ถ้าปีไหนได้ผลตอบแทนไม่ดีก็ท่องเที่ยวแบบประหยัด ตามจำนวนเงินที่ถอนได้

การถอนเงินวิธี Modified Required Minimum Distributions (RMD) ทำให้มีเงินใช้ได้นานเท่าที่ต้องการ โดยที่ระหว่างทางก็ไม่ต้องกังวลกับผลตอบแทนการลงทุน เพราะถอนเงินออกมาใช้ตามจำนวนเงินที่ถอนได้ ข้อดี คือ กล้าใช้เงินสร้างความสุขให้ตัวเองในบั้นปลายชีวิต