DCA กับ ประกันชีวิตแบบสะสมทรัพย์

“ประกันชีวิตแบบสะสมทรัพย์” คือ หนึ่งในทางเลือกการออมที่สร้างผลตอบแทนได้ดีกว่าการฝากเงินและยังได้รับการคุ้มครองชีวิต

การเลือกประกันชีวิตแบบสะสมทรัพย์ควรพิจารณาเลือกแบบประกันที่ตรงกับความต้องการ ไม่ว่าจะเป็นเรื่องวงเงินคุ้มครอง ระยะเวลาการจ่ายเบี้ย รูปแบบการจ่ายเงินคืน รวมไปถึงเรื่องสภาพคล่องเมื่อต้องการเงินคืนจากการยกเลิกสัญญาก่อนกำหนด

วิธีที่เหมาะสมสำหรับการออมผ่านประกันชีวิตแบบสะสมทรัพย์คือ การชำระเงินค่าเบี้ยประกันแบบรายปี เพราะค่าเบี้ยรวมต่ำกว่าและจะได้รับผลตอบแทนสุทธิสูงสุดตามเงื่อนไขที่ระบุไว้ในกรมธรรม์

ขอแนะนำให้รู้จัก “ประกันชีวิตแบบสะสมทรัพย์” อีกหนึ่งทางเลือกการออมที่นอกจากจะได้รับผลตอบแทนดีกว่าการฝากเงินแล้ว ยังได้รับการคุ้มครองชีวิต และที่สำคัญ หากมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป ก็ยังสามารถนำเงินออมที่เป็นค่าเบี้ยประกันนี้ไปลดหย่อนภาษีได้สูงสุดถึง 100,000 บาทอีกด้วย

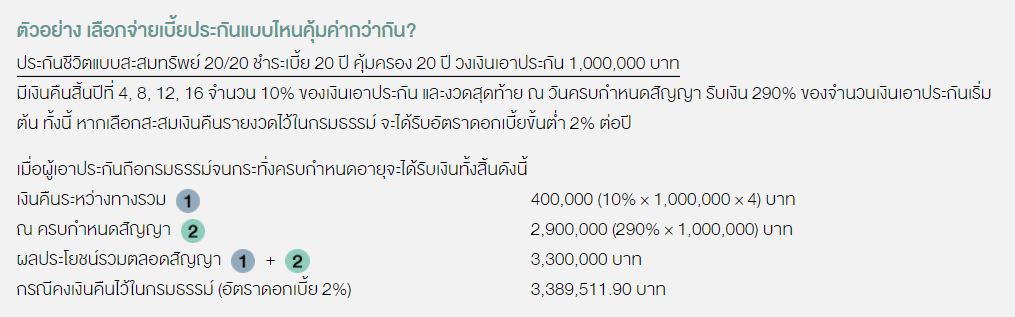

ประกันชีวิตแบบสะสมทรัพย์นั้นมีให้เลือกหลากหลาย ทั้งระยะสั้นและระยะยาว เช่น 5/10 7/15 15/25 1/30 20/20 เป็นต้น โดย ตัวเลขด้านหน้า คือ จำนวนปีที่ชำระเบี้ยประกันภัย และ ตัวเลขด้านหลัง คือ จำนวนปีที่คุ้มครอง เช่น ประกันชีวิตแบบออมทรัพย์ 5/10 หมายถึง ระยะเวลาจ่ายชำระเบี้ย 5 ปี ให้ความคุ้มครองชีวิต 10 ปี เมื่อครบกำหนดอายุกรมธรรม์ ก็จะได้รับเงินออมและผลประโยชน์ตามเงื่อนไขของกรมธรรม์ เป็นต้น

เทคนิคการเลือกประกันชีวิตแบบสะสมทรัพย์

- วงเงินคุ้มครอง : ควรเลือกแบบประกันที่ตรงกับความต้องการ โดยส่วนใหญ่ประกันชีวิตที่มีวงเงินความคุ้มครองสูง ผลตอบแทนที่ได้รับจะค่อนข้างน้อย เพราะค่าเบี้ยประกันบางส่วนจะถูกนำไปหักจ่ายเป็นค่าความคุ้มครอง

- ระยะเวลาชำระเบี้ย : ควรเลือกให้เหมาะกับอายุและความสามารถในการหารายได้ เช่น การทำประกันสะสมทรัพย์แบบระยะยาวที่ต้องชำระเบี้ย 10 – 20 ปี เหมาะกับวัยเริ่มต้นทำงานหรือวัยกลางคน แต่สำหรับวัยใกล้เกษียณแล้ว ก็อาจจะไม่เหมาะสม เพราะส่วนใหญ่แล้วรายได้หลังเกษียณจะลดลงมาก อาจเป็นภาระมากกว่าจะเป็นการออมเงิน

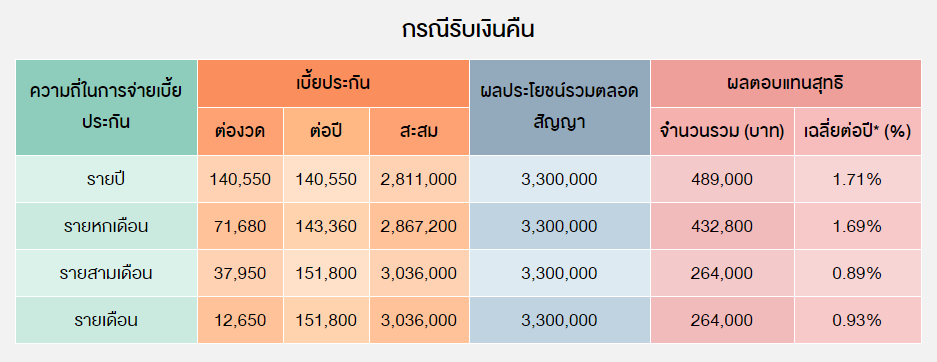

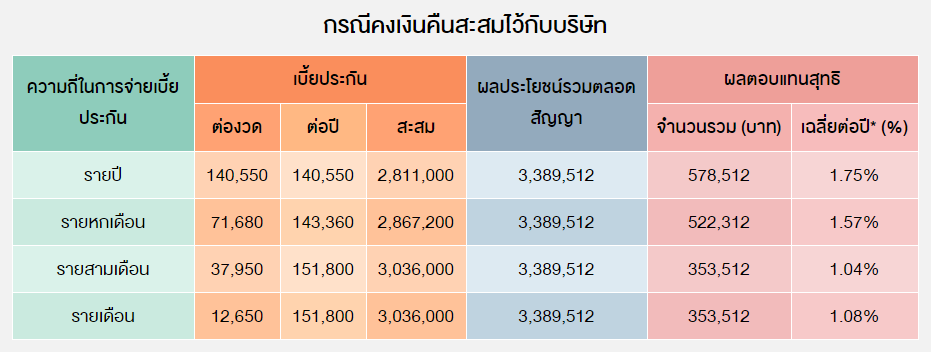

- งวดการชำระเบี้ย : โดยปกติเอกสารประกอบการเสนอขายประกันชีวิตแบบสะสมทรัพย์ส่วนใหญ่จะแสดงค่าเบี้ยแบบรายปี หากผู้เอาประกันต้องการชำระเป็นรายเดือน รายสามเดือน หรือรายหกเดือน ก็สามารถทำได้ แต่ค่าเบี้ยรวมต่อปีจะสูงขึ้น 2% - 9% ซึ่งอาจทำให้ผลตอบแทนที่ได้รับจากการออมเงินในประกันชีวิตลดลง

- รูปแบบการจ่ายเงินคืน : โดยปกติประกันชีวิตแบบสะสมทรัพย์มักจะให้ผลตอบแทนในรูปแบบเงินคืนรายงวดและเงินคืนเมื่อครบกำหนดสัญญา ซึ่งแต่ละบริษัทก็มีข้อเสนอที่แตกต่างกัน ดังนั้น หากยังไม่มีความจำเป็นต้องนำเงินไปใช้จ่ายอะไร ก็ควรฝากเงินคืนรายงวดไว้ในกรมธรรม์ เพราะจะได้รับอัตราดอกเบี้ยที่สูงกว่าเงินฝากทั่วไป และที่สำคัญคือไม่เสียภาษีอีกด้วย

- สภาพคล่อง : ประกันชีวิตเป็นสัญญาต่างตอบแทน ซึ่งเมื่อผู้เอาประกันชำระเบี้ยแล้ว บริษัทประกันก็จะนำเงินบางส่วน (หลังหักค่าความคุ้มครองและค่าใช้จ่ายที่เกี่ยวข้อง) ไปลงทุนเพื่อให้ได้ผลตอบแทนกลับมา ดังนั้น หากผู้เอาประกันต้องการยกเลิกสัญญาก่อนกำหนด ผู้เอาประกันอาจได้รับเงินคืนสูงหรือต่ำกว่าที่ชำระเบี้ยไว้ก็ได้ โดยสามารถตรวจสอบรายละเอียดทั้งหมดได้จากกรมธรรม์ ดังนั้น การออมเงินในประกันชีวิตแบบสะสมทรัพย์ค่อนข้างจะมีสภาพคล่องต่ำเมื่อเทียบกับผลิตภัณฑ์การเงินอื่นๆ ที่สามารถแปลงเป็นเงินสดได้ทันที หากรู้ตัวว่า อาจมีความจำเป็นต้องใช้เงินระหว่างที่ออมอยู่ล่ะก็ ควรพิจารณาเงื่อนไขที่ระบุไว้ในกรมธรรม์ให้ละเอียดรอบคอบก่อน จะได้ไม่เสียประโยชน์ในภายหลัง

หากเลือกชำระเบี้ยเป็นรายปี รายหกเดือน รายสามเดือน และรายเดือน จะได้รับผลประโยชน์ดังนี้

* คำนวณผลตอบแทนสุทธิเฉลี่ยต่อปีด้วยวิธี Internal Rate of Return (IRR) โดยเป็นการหาผลตอบแทนเฉลี่ยของการลงทุนที่ทำให้เงินสดสุทธิในอนาคตทอนมูลค่ากลับมาปัจจุบันแล้ว มีค่าเท่ากับ เงินลงทุนก้อนแรก เหมาะกับการลงทุนมีการใส่เงินลงทุนหลายๆ ก้อน ในคนละจังหวะเวลากัน

จะเห็นว่า... การชำระเบี้ยประกันแบบรายเดือนหรือรายสามเดือนมีค่าเบี้ยรวมสูงกว่าแบบรายปีประมาณ 8% ทำให้ผลตอบแทนสุทธิตลอดอายุสัญญา ต่ำกว่า การชำระเบี้ยแบบรายปี

ดังนั้น วิธีที่เหมาะสมสำหรับการออมผ่านประกันชีวิตแบบสะสมทรัพย์คือ การชำระเงินค่าเบี้ยประกันแบบรายปี เพราะค่าเบี้ยรวมต่ำกว่าและจะได้รับผลตอบแทนสุทธิสูงสุดตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เหมาะสำหรับผู้ที่ต้องการออมเงินในระยะยาวไปพร้อมๆ กับการป้องกันความเสี่ยงที่อาจเกิดขึ้นกับชีวิต แม้ทางเลือกนี้อาจไม่ได้สร้างผลตอบแทนที่มากมายเมื่อเทียบเท่ากับทางเลือกอื่นๆ แต่หากเทียบกับ ความคุ้มครองชีวิต ที่ได้รับเพิ่มขึ้น ก็ถือได้ว่าเป็นหนึ่งในทางเลือกที่ควรออมอย่างต่อเนื่องเพื่อความมั่นคงในระยะยาวนั่นเอง

สำหรับใครที่สนใจอยากรู้เทคนิคและวิธีการวางแผนจัดการเงินอย่างเป็นระบบ เพื่อให้บรรลุเป้าหมายที่ตั้งใจไว้ และสามารถต่อยอดความมั่งคั่งไปสู่การมีอิสรภาพทางการเงินได้ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “เงินทองต้องวางแผน” ฟรี!!! >> คลิกที่นี่