เทคนิคการใช้งาน EBT - EBIT - EBITDA แบบมือโปร

EBT, EBIT และ EBITDA เป็นอัตราส่วนทางการเงิน ที่แสดงถึงความสามารถในการทำกำไรและประสิทธิภาพของบริษัทก่อนหักรายการต่าง ๆ ดังนั้น ก่อนตัดสินใจลงทุน นักลงทุนควรวิเคราะห์บริษัทด้วยอัตราส่วนทางการเงินเหล่านี้ และนำไปเปรียบเทียบกับบริษัทที่อยู่ในอุตสาหกรรมเดียวกันว่าบริษัทใดมีโอกาสสร้างผลกำไรและมีประสิทธิภาพทางการเงินมากกว่า ซึ่งจะช่วยให้ลงทุนได้อย่างมั่นใจยิ่งขึ้น

ปฏิเสธไม่ได้ว่าก่อนนักลงทุนจะซื้อหุ้นก็ต้องศึกษาข้อมูลรอบด้าน และอัตราส่วนทางการเงินก็เป็นองค์ประกอบสำคัญเพราะเป็นเครื่องมือการวิเคราะห์ เพื่อบอกถึงสถานะการเงิน จุดแข็งจุดอ่อน และแนวโน้มในอนาคตของบริษัท ซึ่งอัตราส่วนทางการเงินที่ขาดไม่ได้ คือ EBT, EBIT และ EBITDA

สำหรับเทคนิคการจำ EBT, EBIT และ EBITDA ให้แยก EB (Earning Before) หรือกำไรก่อนหักค่าใช้จ่ายต่าง ๆ ออกมาก่อน หลังจากนั้นก็ดูว่าหลังตัว B คืออะไร

- หากเป็น T (Taxes = ภาษีเงินได้) ดังนั้น EBT คือ กำไรก่อนหักภาษีเงินได้

- หากเป็น I (Interest = ดอกเบี้ย) ดังนั้น EBIT คือ กำไรก่อนหักดอกเบี้ยและภาษี

- หากเป็น D (Depreciation = ค่าเสื่อมราคา) และ A (Amortization = ค่าตัดจำหน่าย) ดังนั้น EBITDA คือ กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย

กำไรก่อนหักภาษีเงินได้ (Earnings Before Taxes: EBT)

เป็นการวัดความสามารถในการทำกำไรของบริษัท โดยรวมค่าใช้จ่ายทั้งหมด ยกเว้นภาษีเงินได้ คำนวณโดยนำรายได้ทั้งหมดมาหักค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายอื่น ๆ ที่ไม่ใช่ค่าใช้จ่ายในการดำเนินงานก่อนหักภาษี และเมื่อนำภาษีหารด้วยกำไรก่อนภาษี พบว่า EBT มักจะอยู่ที่ประมาณ 20% แต่จะน้อยกว่าหรือต่ำกว่าก็ได้ เนื่องจากการทำงบการเงินจะทำตามมาตรฐานบัญชี ส่วนภาษีจ่ายจะอิงตามประมวลรัษฎากรซึ่งมีหลายข้อที่ไม่ตรงกัน ทำให้เกินสินทรัพย์และหนี้สิน ภาษีเงินได้ในงบการเงินจึงจะเป็นไปตามธรรมชาติธุรกิจนั้น ๆ ดังนั้น EBT จะแสดงให้เห็นภาพที่ชัดเจนเกี่ยวกับประสิทธิภาพในการดำเนินงานของบริษัท โดยไม่คำนึงถึงผลกระทบจากด้านภาษี

กำไรก่อนดอกเบี้ยและภาษี (Earnings Before Interest and Taxes: EBIT)

EBIT สะท้อนกำไรจากการดำเนินงานของธุรกิจที่เกิดจากการนำสินทรัพย์ไปลงทุนเพื่อสร้างรายได้หักด้วยต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร ผลลัพธ์ที่ได้คือ กำไรก่อนดอกเบี้ยและภาษี แสดงให้เห็นถึงความสามารถในการทำกำไรจากการดำเนินงานหลักของบริษัท

สาเหตุที่แยกดอกเบี้ยและภาษีออกมา เนื่องจากดอกเบี้ยเป็นค่าใช้จ่ายที่เกิดจากการจัดหาเงิน (เช่น กู้ยืม) และมีภาระดอกเบี้ยที่ต้องจ่าย ส่วนภาษีเป็นค่าใช้จ่ายที่เกิดจากการใช้สินค้าสาธารณะของรัฐและต้องมีหน้าที่จ่ายภาษี (เช่น นโยบายต่างประเทศ การส่งเสริมการลงทุน ถนนหนทาง ท่าเรือ ไฟฟ้า เป็นต้น) อีกทั้ง แต่ละบริษัทจะมีโครงสร้างเงินทุนต่างกัน ทำให้ภาษีจ่ายก็ต่างกันด้วย

สำหรับบริษัทที่ดีควรมียอดขายและอัตรากำไรขั้นต้นเพิ่มขึ้นสม่ำเสมอ โดยปัจจัยที่ส่งผลกระทบต่ออัตรากำไรขั้นต้น เช่น

- ความสามารถในการแข่งขัน บริษัทที่มีความสามารถในการแข่งขันจะขายสินค้าได้สม่ำเสมอ ลูกค้าซื้อซ้ำเรื่อย ๆ หรือเพิ่มราคาได้ ทำให้อัตรากำไรขั้นต้นเติบโตสม่ำเสมอ

- ราคาสินค้าและวัตถุดิบ หากบริษัทขายสินค้าโภคภัณฑ์ เช่น พลังงาน ปิโตรเคมี สินค้าเกษตร โลหะมีค่า เป็นต้น โดยสินค้าเหล่านี้ราคาจะขึ้นลงตามภาวะตลาด ทำให้อัตรากำไรขั้นต้นผันผวนตามไปด้วย

- การใช้กำลังการผลิต บริษัทที่ใช้กำลังการผลิตเต็มกำลังและมีประสิทธิภาพ จะมีอัตรากำไรขั้นต้นในระดับสูง เนื่องจากมีประสิทธิภาพในการควบคุมต้นทุนการผลิต

กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย (Earnings Before Interest, Taxes, Depreciation, and Amortization: EBITDA)

EBITDA เป็นการมองกำไรจากการดำเนินงานในรูปเงินสด ทำให้นักลงทุนเห็นสภาพคล่องของธุรกิจมากขึ้น เพราะค่าเสื่อมราคาและค่าตัดจำหน่าย เป็นรายการที่ไม่ใช่เงินสด (จ่ายไปตั้งแต่วันแรกที่ซื้อสินทรัพย์นั้น) แต่ทางบัญชีให้ทยอยตัดเป็นค่าใช้จ่ายตามอายุการใช้งาน

ค่าเสื่อมราคาเกิดจากสินทรัพย์ที่มีตัวตน ขณะที่ค่าตัดจำหน่ายเกิดจากสินทรัพย์ไม่มีตัวตน โดยคำนวณมาจากหลักทางบัญชีเรื่องการดำเนินงานต่อเนื่องของธุรกิจ เช่น บริษัทซื้อคอมพิวเตอร์ อายุการใช้งาน 3 ปี ราคา 30,000 บาท และเมื่อเฉลี่ยแล้วคอมพิวเตอร์เครื่องนี้จะเสื่อมค่าไปปีละ 10,000 บาท โดย 10,000 บาทจะไปเป็นรายจ่ายที่ไม่ใช่เงินสด ทำให้กำไรสุทธิลดลง และเมื่อสิ้นปีที่ 3 บริษัทจะมีเงิน 30,000 บาทไปซื้อคอมพิวเตอร์เครื่องใหม่ เมื่อสินทรัพย์ยังอยู่ก็สามารถดำเนินธุรกิจได้ต่อเนื่อง

บริษัทที่ดีควรมี EBITDA สูง ๆ โดยค่าเสื่อมราคาและค่าตัดจำหน่ายสูง ๆ แสดงว่าบริษัทสามารถทำกำไรได้มากกว่าต้นทุนเฉลี่ยของสินทรัพย์ ขณะที่บริษัทที่มี EBITDA ต่ำ ๆ แสดงว่าทำกำไรไม่คุ้มต้นทุนของสินทรัพย์ อาจเกิดจากการลงทุนมากเกินไปและไม่สามารถนำสินทรัพย์ไปก่อให้เกิดรายได้ได้ตามแผนที่วางเอาไว้

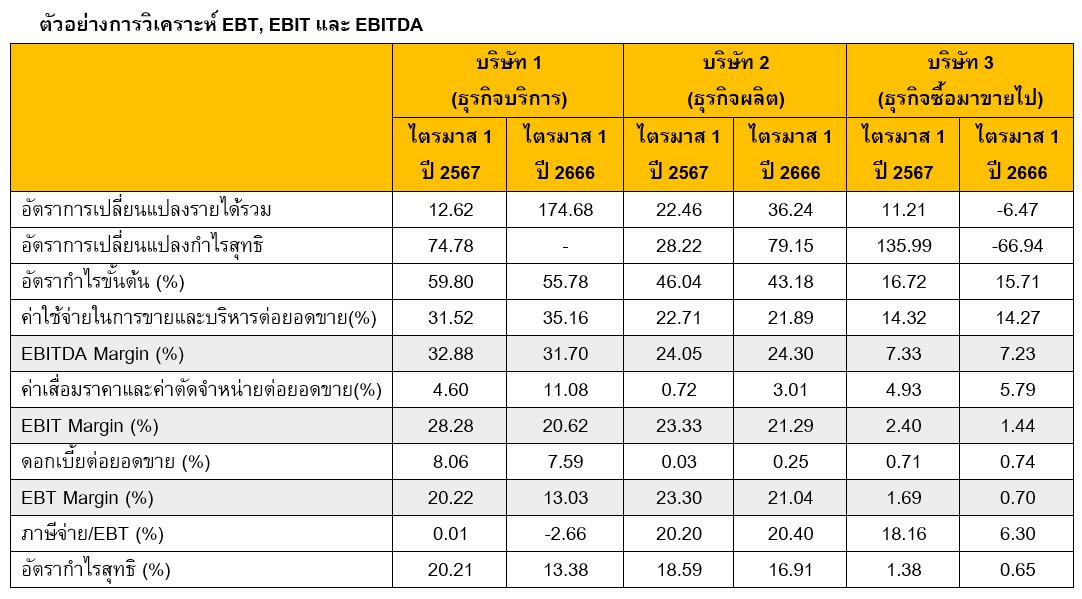

บริษัท 1 ดำเนินธุรกิจบริการ ช่วงเริ่มต้นได้ลงทุนสินทรัพย์ระดับสูงแล้วค่อยรับรายได้ โดยไตรมาส 1 ปี 2567 อัตรากำไรขั้นต้นอยู่ที่ 59.80% เพิ่มขึ้นจากช่วงเดียวกันของไตรมาสก่อนหน้า เนื่องจากการเติบโตของภาคการท่องเที่ยวทำให้ลูกค้าเพิ่มขึ้น

อย่างไรก็ตาม ธุรกิจบริการจะมีค่าใช้จ่ายในการขายและบริหารสูง จากอัตรากำไรขั้นต้น (59.80%) เมื่อหักค่าใช้จ่ายในการขายและบริหาร จะเหลือ EBIT Margin เพียง 28.28% เพราะมีสัดส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายสูงถึง 31.52% ในส่วนของ EBITDA เพิ่มขึ้นเนื่องจากยอดขายเพิ่มขึ้น ค่าเสื่อมราคาและค่าตัดจำหน่ายเท่าเดิม ทำให้ค่าเสื่อมราคาและค่าตัดจำหน่ายต่อยอดขายลดลงมาก ขณะที่ภาษีปี 2667 แทบไม่มีจ่าย เพราะกฎหมายสามารถให้นำผลขาดทุนสะสมมาลดภาษีได้ 5 ปี

บริษัท 2 ดำเนินธุรกิจผลิตและจำหน่ายเครื่องดื่ม รายได้และกำไรโตเนื่องจากขยายตลาดไปยังต่างประเทศ อัตรากำไรขั้นต้นเพิ่มขึ้นเนื่องจากใช้กำลังการผลิตเต็มกำลัง EBIT Margin ดีต่อเนื่องจากการคุมค่าใช้จ่ายในการขายและบริหารได้ดี EBITDA Margin เพิ่มขึ้น เนื่องจากยอดขายที่เพิ่มขึ้นทำให้ค่าเสื่อมราคาและค่าตัดจำหน่ายต่อยอดขายลดลง และเมื่อหักต้นทุนทางการเงินเหลือ EBT 23.30% และภาษีจ่ายเทียบกับกำไรก่อนภาษีอยู่ที่ 20.20% เหลือกำไรสุทธิ 18.59%

บริษัท 3 ดำเนินธุรกิจซื้อมาขายไปสินค้าไอที โดยธุรกิจประเภทนี้จะเน้นกำไรน้อยและขายจำนวนมาก ทำให้ไตรมาส 1 ปี 2567 มีอัตรากำไรขั้นต้น 16.72% หักค่าใช้จ่ายในการขายและบริหารเหลือ EBIT Margin 2.40% เพิ่มขึ้นเนื่องจากขายสินค้าที่อัตรากำไรขั้นต้นสูงขึ้น โดยค่าเสื่อมราคาและค่าตัดจำหน่ายต่อยอดขายของธุรกิจนี้อยู่ระดับค่อนข้างสูง เนื่องจากมาตรฐานบัญชีจะให้มองค่าเช่าระยะยาวเป็นการซื้อทำให้ต้องบันทึกสินทรัพย์และหนี้สิน และงบกำไรขาดทุนเปลี่ยนจากค่าเช่าเป็นค่าเสื่อมราคาและต้นทุนทางการเงินแทน ทำให้ EBITDA Margin อยู่ที่ 7.33% และเมื่อนำ EBIT มาหักดอกเบี้ย EBT อยู่ที่ 1.69% หักภาษีเหลือกำไรสุทธิ 1.38%

การทำความเข้าใจ EBT, EBIT และ EBITDA ซึ่งเปรียบเสมือนกุญแจไขเรื่องราวทางการเงินที่แท้จริงของบริษัท โดยแต่ละตัวชี้วัดจะให้มุมมองที่แตกต่างกัน ช่วยให้นักลงทุนตัดสินใจได้อย่างรอบด้านยิ่งขึ้น หมายความว่า ก่อนตัดสินใจซื้อหุ้นควรวิเคราะห์ด้วยอัตราส่วนทางการเงินดังกล่าว เพื่อให้เห็นว่าหุ้นที่หมายปอง มีความไว้วางใจมากน้อยแค่ไหน

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน