DCA กับ กองทุนรวมอสังหาริมทรัพย์

กองทุนรวมอสังหาริมทรัพย์ และ REITs เป็นทางเลือกลงทุนที่เหมาะสมสำหรับนักลงทุนที่อยากลงทุนในอสังหาริมทรัพย์แต่อาจจะไม่มีเงินก้อนใหญ่ และยังไม่มีความพร้อมในการบริหารจัดการมากพอ

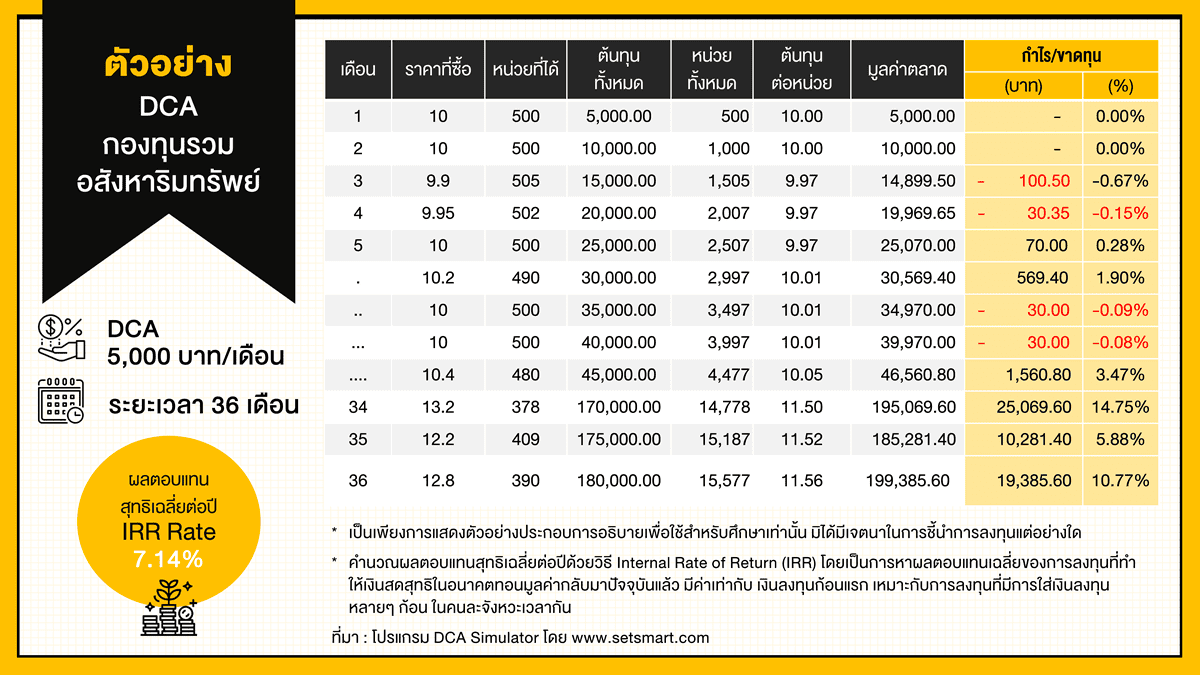

การ DCA กองทุนรวมอสังหาริมทรัพย์ก็สามารถสร้างผลตอบแทนที่ดีได้ แม้จะไม่ได้มากเท่ากับการลงทุนด้วยเงินก้อนใหญ่หรือลงทุนในอสังหาริมทรัพย์โดยตรง แต่ก็เป็นผลตอบแทนที่ดีพอที่จะต่อสู้กับเงินเฟ้อและเสริมสร้างความมั่งคั่งให้กับชีวิตได้ โดยที่ไม่ต้องพะวงกับความเสี่ยงด้านสภาพคล่อง

เชื่อว่าหลายๆ คนคงเคยคิดเช่นนี้ เพราะนอกจากการลงทุนในอสังหาริมทรัพย์จะมีโอกาสสร้างผลตอบแทนได้เป็นกอบเป็นกำจากราคาอสังหาริมทรัพย์ที่สูงขึ้นเรื่อยๆ แล้ว ยังสามารถปล่อยให้เช่าเพื่อสร้างรายได้ประจำจากค่าเช่าได้เรื่อยๆ อีกด้วย

แต่ถึงแม้คนส่วนใหญ่จะอยากลงทุนในอสังหาริมทรัพย์มากแค่ไหน ก็อาจทำไม่ได้ดังใจ เพราะต้องใช้เงินก้อนใหญ่ แถมยังมีเรื่องให้บริหารจัดการอีกมาก ทั้งในแง่การหาผู้เช่า การเก็บค่าเช่า ภาษี การดูแลรักษาให้อยู่ในสภาพที่ใช้งานได้ ทั้งยังมีเรื่องสภาพคล่องในการซื้อขายอีก หลายคนก็เลยพับโครงการซื้ออสังหาริมทรัพย์เพื่อเก็งกำไรหรือปล่อยเช่าไป แล้วหันมาสนใจการลงทุนใน “กองทุนรวมอสังหาริมทรัพย์” รวมไปถึง “กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์” หรือที่เรียกว่า REITs กันมากขึ้น

กองทุนรวมอสังหาริมทรัพย์ และ REITs มีความแตกต่างกันที่การจัดการการลงทุนในอสังหาริมทรัพย์ การกำกับดูแล และสิทธิประโยชน์บางอย่าง แต่ทั้งคู่มีวัตถุประสงค์ในการลงทุนเพื่อหาผลประโยชน์ในอสังหาริมทรัพย์เช่นเดียวกัน โดยเป็นการระดมเงินทุนเพื่อไปซื้อหรือเช่าอสังหาริมทรัพย์ ในรูปแบบอาคารสำนักงาน โรงแรม คอนโดมิเนียม โรงงาน คลังสินค้า สนามบิน ห้างสรรพสินค้า โครงสร้างพื้นฐานต่างๆ มาบริหารจัดการให้เกิดรายได้ ทั้งในรูปของค่าเช่า ค่าบริการ หรือกำไรจากการซื้อขายทรัพย์สินที่กองทุนไปลงทุน จากนั้นจึงนำรายได้ดังกล่าวมาจ่ายเป็นเงินปันผลให้แก่ผู้ถือหน่วยลงทุน เสมือนกับการที่นักลงทุนไปซื้ออสังหาริมทรัพย์โดยไม่ต้องเข้าไปบริหารหรือหาผู้เช่าด้วยตนเอง

ศึกษาข้อมูลเพิ่มเติม >> คลิกที่นี่

เทคนิคการเลือกกองทุนรวมอสังหาริมทรัพย์ และ REITs

- ความสม่ำเสมอของรายได้จากทรัพย์สินที่กองไปลงทุน ควรทำความเข้าใจลักษณะของรายได้และความเสี่ยงของทรัพย์สินนั้นๆ ว่า มีรายได้อย่างไร มีความสม่ำเสมอในการจ่ายผลตอบแทนหรือไม่ ปัจจัยใดบ้างที่มีผลกระทบกับกองทุน เช่น กองที่ลงทุนในโรงแรม รายได้ของธุรกิจโรงแรมจะขึ้นอยู่กับจำนวนผู้เข้าพัก หากผู้เข้าพักส่วนใหญ่เป็นนักท่องเที่ยวต่างชาติ รายได้ของโรงแรมอาจขึ้นลงตามฤดูกาลท่องเที่ยว และอาจได้รับผลกระทบหากเกิดความไม่แน่นอนทางการเมือง เป็นต้น

- ประเภทของอสังหาริมทรัพย์ ควรทำความเข้าใจสัญญาที่กองทุนทำกับเจ้าของอสังหาริมทรัพย์ ว่าเป็น “สัญญาซื้อขาด (Freehold)” หรือ “สัญญาเช่าทรัพย์สิน (Leasehold)” เพราะหากเป็นการเช่าทรัพย์สิน กองทุนจะทยอยจ่ายเงินต้นคืนมาพร้อมกับเงินปันผล ทำให้เมื่อครบสัญญาเช่า มูลค่าทรัพย์สินสุทธิของกองจะลดลงจนเหลือศูนย์นั่นเอง

- สิทธิประโยชน์ทางภาษี กองทุนรวมอสังหาริมทรัพย์และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์นั้น “ไม่ได้รับสิทธิประโยชน์ทางด้านภาษี” ดังนั้น หากเราต้องการสิทธิประโยชน์ทางภาษีก็อาจต้องเลือกลงทุนในกองทุนรวมประเภทอื่นๆ เช่น กองทุนรวมโครงสร้างพื้นฐานที่เงินปันผลได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา 10 ปี นับตั้งแต่วันที่จัดตั้งกองทุน หรือ กองทุนรวม SSF และ RMF ที่สามารถนำเงินลงทุนไปหักลดหย่อนภาษีได้แทน

- เงื่อนไขพิเศษต่างๆ ในบางกรณีกองทุนรวมอสังหาริมทรัพย์อาจมีการทำสัญญากับผู้เช่าทรัพย์สินของกองทุนรวมว่า จะมีการชำระค่าเช่าคงที่ให้ในช่วงระยะเวลาหนึ่งๆ เช่น 6% ตลอดช่วงระยะเวลา 5 ปี นับตั้งแต่วันจัดตั้งกองทุนรวม เป็นต้น ซึ่งเราควรพิจารณาถึงความเสี่ยงในช่วงหลังจาก 5 ปีนี้ด้วยว่า กองทุนรวมจะยังคงสามารถจ่ายเงินปันผลได้ในอัตราดังกล่าวต่อไปหรือไม่

กองทุนรวมอสังหาริมทรัพย์ VS กองทุนรวมที่ลงทุนในกองทุนรวมอสังหาริมทรัพย์

หากเราไม่ต้องการคัดเลือกกองทุนรวมอสังหาริมทรัพย์ด้วยตนเอง ก็สามารถเลือกลงทุนผ่านกองทุนรวมที่ลงทุนในกองทุนรวมอสังหาริมทรัพย์อีกต่อหนึ่งได้ แต่สิ่งที่ควรทำความเข้าใจ คือ การลงทุนผ่านกองทุนรวมแบบนี้ จะทำให้เราเสียค่าธรรมเนียมสองต่อ ซึ่งคิดจากกองทุนรวมและค่าใช้จ่ายของกองทุนรวมอสังหาริมทรัพย์อีกทอดหนึ่ง

แม้จะมีค่าใช้จ่ายเพิ่มขึ้น แต่การลงทุนผ่านกองทุนรวมที่ลงทุนในกองทุนรวมอสังหาริมทรัพย์นั้นมีข้อดีอย่างมากในเรื่อง การกระจายความเสี่ยง เพราะกองทุนจะกระจายการลงทุนในกองทุนรวมอสังหาริมทรัพย์หลายๆ กองทุน ทำให้รายได้ที่ได้รับนั้นมีความสม่ำเสมอกว่า และมีสภาพคล่องในการซื้อขายสูงกว่า

เนื่องจากกองทุนรวมอสังหาริมทรัพย์ที่ซื้อขายกันในตลาดหลักทรัพย์ฯ ไม่ค่อยมีสภาพคล่องมากนัก จึงอาจทำให้เราไม่ได้หลักทรัพย์ในราคาที่ต้องการ ส่วนกองทุนรวมที่ลงทุนในกองทุนรวมอสังหาริมทรัพย์ เราจะได้รับเงินค่าขายคืนตามวันที่ระบุไว้ในหนังสือชี้ชวน หรือตามที่ บลจ. กำหนด เช่น ภายใน 4 หรือ 5 วันทำการ ทำให้ไม่ต้องกังวลว่ากองทุนรวมนี้จะมีคนซื้อหรือขายในตลาดหลักทรัพย์ฯ หรือไม่

ข้อควรระวังในการลงทุนแบบ DCA ในกองทุนรวมอสังหาริมทรัพย์

เนื่องจากกองทุนรวมอสังหาริมทรัพย์ส่วนใหญ่มีนโยบายการจ่ายเงินปันผล ก็อาจทำให้เราเผลอเอาเงินจำนวนนี้ไปใช้ แทนที่จะนำเงินจำนวนนั้นไปลงทุนต่อ ยิ่งไปกว่านั้น เงินปันผลยังจะต้องถูกหักภาษี ณ ที่จ่าย 10% อีกด้วย ดังนั้น หากเป็นไปได้ เราควรเลือกลงทุนแบบ DCA ในกองทุนรวมอสังหาริมทรัพย์ที่ไม่มีการจ่ายเงินปันผล หรือหากมีการจ่ายในรูปแบบที่เรียกว่า การทยอยขายคืนแบบอัตโนมัติ (Auto Redeem) ก็จะไม่ถูกหักภาษี ณ ที่จ่าย ซึ่งก็ต้องไม่ลืมที่จะนำเงินที่ได้รับดังกล่าวนั้นกลับไปลงทุนต่อด้วย

เห็นหรือไม่ว่า... แม้จะไม่มีเงินลงทุนก้อนใหญ่เพื่อลงทุนในอสังหาริมทรัพย์ แต่หากทยอยลงทุนด้วยเงินก้อนเล็กที่มีอย่างสม่ำเสมอ ก็สามารถสร้างผลตอบแทนที่ดีได้ แม้จะไม่ได้อัตราผลตอบแทนที่มากเท่ากับการลงทุนด้วยเงินก้อนใหญ่หรือลงทุนในอสังหาริมทรัพย์โดยตรง แต่ก็เป็นผลตอบแทนที่ดีพอที่จะต่อสู้กับเงินเฟ้อและเสริมสร้างความมั่งคั่งให้กับชีวิตได้ โดยที่ไม่ต้องพะวงกับความเสี่ยงด้านสภาพคล่อง ที่จะต้องนำเงินก้อนใหญ่ไปจมอยู่ในสิ่งปลูกสร้างต่างๆ และที่สำคัญคือ ไม่ต้องบริหารจัดการเองด้วย แค่อาศัยวินัยในการลงทุนอย่างสม่ำเสมอเท่านั้นเอง

ถ้าพร้อมแล้วก็มา >> เปิดบัญชี เริ่ม DCA กองทุนรวมอสังหาริมทรัพย์ และ REITs กันเลยดีกว่า!!