กับดักดอกเบี้ยสหรัฐฯ เพื่อหนุนค่าเงินดอลลาร์

บทความนี้ เสนอมุมมองและข้อสังเกตว่า ธนาคารกลางสหรัฐฯ (Fed) อาจไม่ได้กำลังใช้อัตราดอกเบี้ยนโยบายเป็นเครื่องมือเพื่อกดอัตราเงินเฟ้อ แต่กำลังใช้เป็นเครื่องมือเพื่อพยุงเงินดอลลาร์สหรัฐไม่ให้อ่อนค่า

สหรัฐฯ มีหนี้สินเพิ่มขึ้นเรื่อย ๆ ด้วยการกู้และจัดทำงบประมาณขาดดุล นอกจากนี้ยังใช้เงินจำนวนมากอุดหนุนกฎหมาย 2 ฉบับ ให้เงินช่วยเหลือสงครามในยูเครน และอิสราเอล รวมถึงเผชิญเหตุการณ์ลดการถือครองเงินดอลลาร์สหรัฐ เป็นต้น ซึ่งล้วนเป็นปัจจัยที่ส่งผลให้เงินดอลลาร์สหรัฐควรจะอ่อนค่า

แนะนำ 4 กลยุทธ์การลงทุนเพื่อการจัดสรรสินทรัพย์ในปี 2024

เราเชื่อว่าอัตราดอกเบี้ยนโยบายที่สูงขึ้นในระยะยาวของธนาคารกลางสหรัฐฯ (Fed) ในปัจจุบันที่ 5.5% ได้รับแรงบันดาลใจเชิงกลยุทธ์จากวัตถุประสงค์ที่ซ่อนอยู่ของ Fed ในการ “ค้ำ” สกุลเงินดอลลาร์สหรัฐ แทนที่จะควบคุมอัตราเงินเฟ้อดังที่ประธาน Fed นายเจอโรม พาวเวลล์ อ้างเสมอ

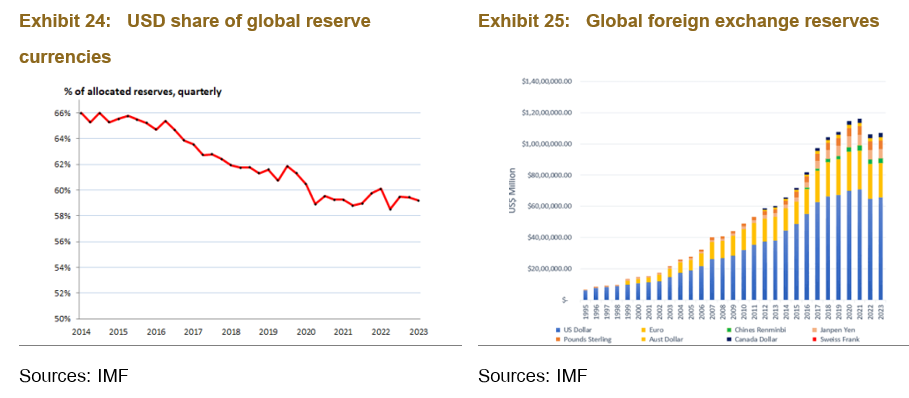

ขณะนี้สกุลเงินดอลลาร์สหรัฐกำลังเผชิญกับการปิดล้อม “การลดค่าเงินดอลลาร์” (De-Dollarization) สามประการอย่างไม่เคยเกิดขึ้นมาก่อน

- ทุนสำรองที่เปลี่ยนจากเงินดอลลาร์สหรัฐมาเป็นทองคำ โดยธนาคารกลางทั่วโลก

- อุปทานสภาพคล่องของเงินดอลลาร์สหรัฐที่มากเกินไป จากหนี้ที่เพิ่มขึ้นอย่างรวดเร็วอันเป็นผลมาจากการขาดดุลงบประมาณอย่างต่อเนื่องของรัฐบาลสหรัฐฯ

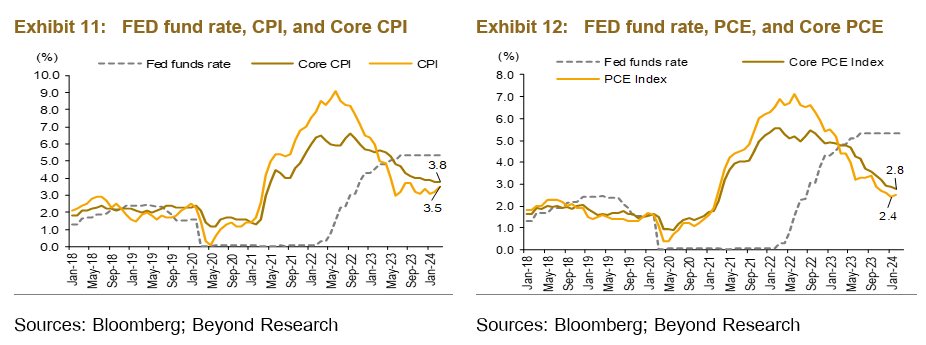

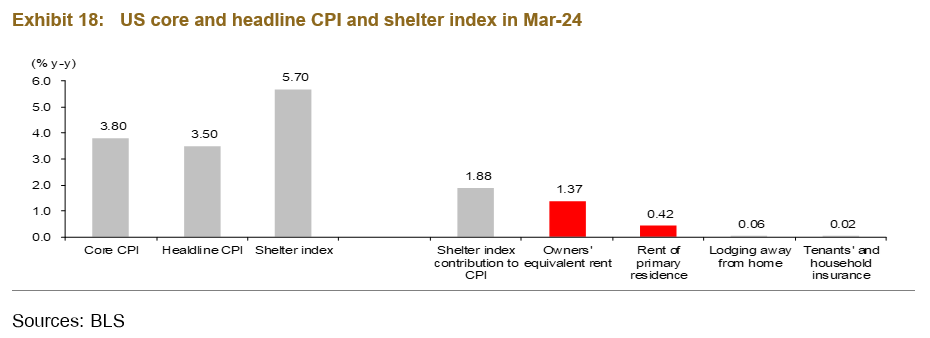

- การลดลงอย่างรวดเร็วในความต้องการเงินดอลลาร์สหรัฐ สำหรับ Petrodollar เราจึงคาดว่าอัตราดอกเบี้ยนโยบายของ Fed จะทรงตัวที่ระดับปัจจุบันที่ 5.25% - 5.50% อย่างน้อยจนถึงเดือนกรกฎาคม 2024 และคาดการปรับลดอัตราดอกเบี้ย 0.25% เพียงหนึ่งหรือสองครั้งใน 2H/2024 โดยพิจารณาว่า ดัชนีผู้บริโภคส่วนบุคคล (CPI) ยังคงอยู่ในระดับสูงที่ 3.8% Y-Y (M-M คงที่) สำหรับ CPI หลักที่ไม่รวมเงินเฟ้ออาหารและพลังงานและ 3.5% Y-Y (เพิ่มขึ้นจาก 3.4% Y-Y ในเดือนกุมภาพันธ์ 2024) สำหรับ CPI รวมทั่วไปในเดือนมีนาคม 2024 ซึ่งสูงกว่าอัตราเงินเฟ้อเป้าหมาย Fed ที่ 2.0% มาก โดยเกือบจะไม่เปลี่ยนแปลงในช่วงหลายเดือนที่ผ่านมา

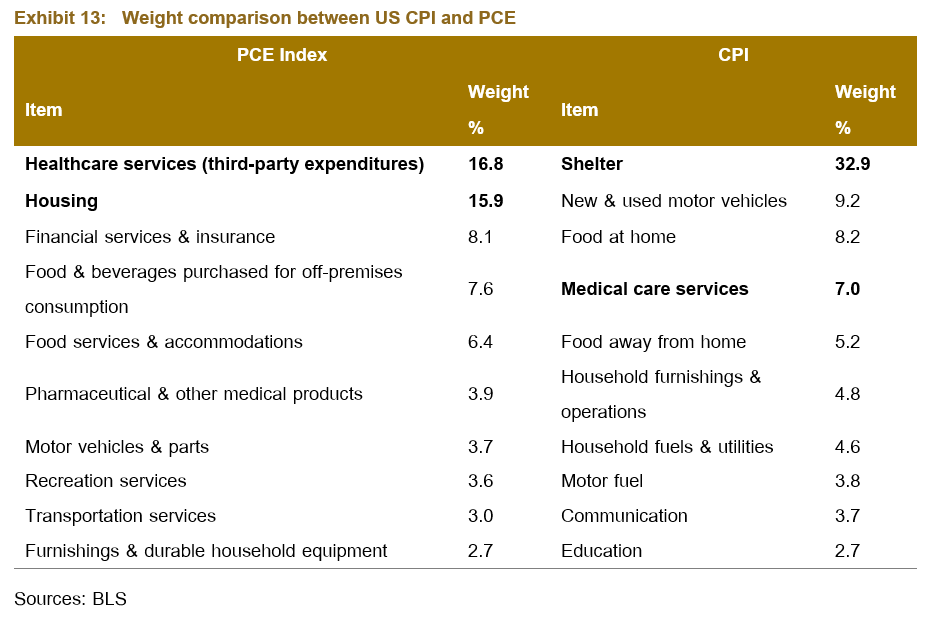

ในทางตรงกันข้าม ค่าใช้จ่ายการบริโภคส่วนบุคคล (Personal Consumption Expenditure หรือ PCE) ทั้งที่เป็นแบบหลักและแบบรวม ได้ลดลงอย่างเห็นได้ชัดจากจุดสูงสุดในช่วงกลางปี 2022 มากกว่า 50% เข้าใกล้อัตราเงินเฟ้อเป้าหมายของ Fed ที่ 2.0% โดยเฉพาะ PCE ทั่วไป

อัตราเงินเฟ้อของดัชนีที่พักพิง (Shelter Index) สูงอย่างต่อเนื่องเป็นสาเหตุสำคัญในการ “ควบคุม” อัตราเงินเฟ้อของ CPI

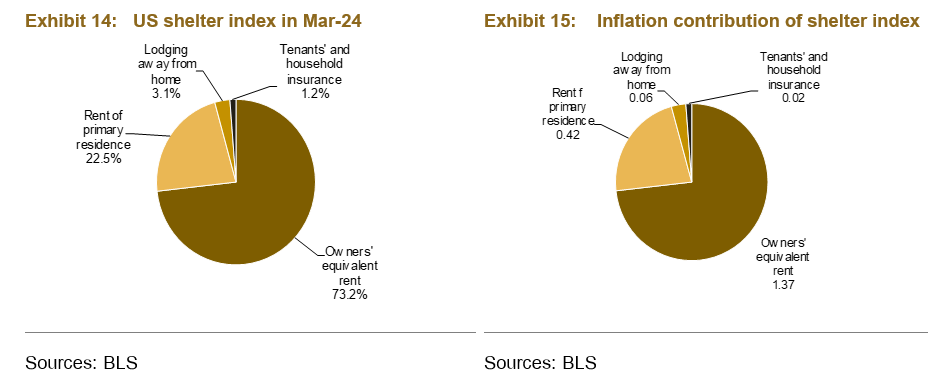

ในวันที่ 24 มีนาคม 2024 ในขณะที่อัตราเงินเฟ้อสำหรับสินค้าส่วนใหญ่ รวมถึงอาหาร (+1.2% Y-Y, +0.1% M-M) และพลังงาน (+2.1% Y-Y, +1.1% M-M) ได้ลดลงมาก หากแต่ดัชนีที่พักพิง (Shelter Index) ยังคงสูงที่ 6.0% Y-Y ในช่วง 1-2 ปีที่ผ่านมา โดยมีน้ำหนัก 42% ใน CPI หลัก, 33% ใน CPI ทั่วไป แต่มีน้ำหนักเพียง 25% ใน PCE หลักและ 16% ใน PCE ทั่วไป

ดัชนีที่พักพิง (Shelter Index) สำคัญแค่ไหน?

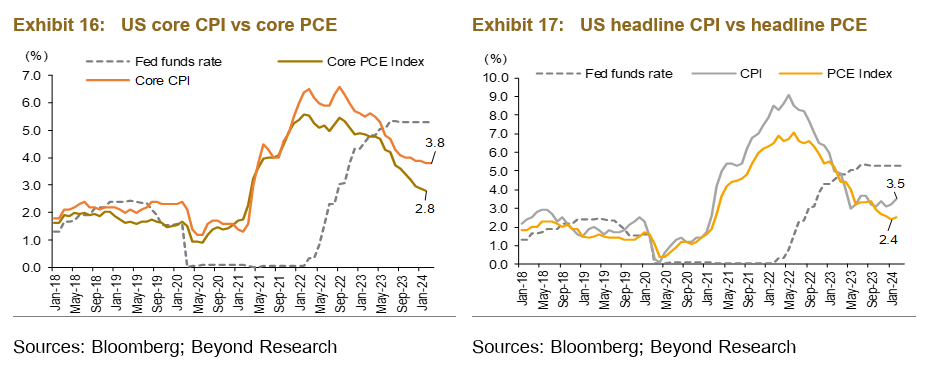

เราเน้นย้ำถึงความสำคัญที่ดัชนีที่พักพิง ถูกนำมาใช้เป็นอาวุธลับโดย Fed เพื่อ “รักษา” อัตราเงินเฟ้อทั้งแบบรวมและ CPI หลักที่สูง ซึ่งเป็นเหตุผลหลักที่ทำให้ Fed คงอัตราดอกเบี้ยนโยบายในระดับสูงโดยไม่จำเป็นไว้ที่ 5.5% เทียบกับ PCE ที่เพียง 2.4% Y-Y ในวันที่ 24 มีนาคม 2024 แทนที่จะใช้ CPI ที่ “มีอคติสูงขึ้น” ซึ่งเกิดขึ้นได้จากดัชนีอัตราเงินเฟ้อที่พักพิงที่อัปเดตทุก ๆ สองปีซึ่งมีน้ำหนักสูง

ในเดือนมีนาคม 2024 CPI ทั่วไปแบบรวมอยู่ที่ 3.5% Y-Y โดยมากกว่าครึ่งหนึ่งของเงินเฟ้อแบบรวม คืออัตราเงินเฟ้อราว 1.88% Y-Y นี้ (54% ของ 3.5% Y-Y ของ CPI ทั่วไป) ส่วนใหญ่มาจากอัตราเงินเฟ้อในที่พักพิง ซึ่งเพิ่มขึ้น 5.7% Y-Y หากเราสมมติว่าอัตราเงินเฟ้อของที่พักพิงลดลงเหลือ 3.0% ต่อปีในเดือนมีนาคม สำนักงานสถิติแรงงานแห่งสหรัฐอเมริกา (BLS) คงจะรายงาน CPI ทั่วไปที่ 2.58% ต่อปี ซึ่งต่ำกว่าที่รายงานจริงที่ 3.5% ต่อปีในเดือนมีนาคมมาก

เหตุใดธนาคารกลาง (Fed) หรือรัฐบาลสหรัฐฯ จึงไม่ลดอัตราเงินเฟ้อด้านที่พักพิงด้วยเงินอุดหนุนเพื่อลด CPI

ในปี 2022 สภาผู้แทนของสหรัฐฯ ผ่านร่างกฎหมายสำคัญ 2 ฉบับ คือ พระราชบัญญัติลดเงินเฟ้อ (Inflation Reduction Act) และพระราชบัญญัติ CHIPS (CHIPS Act) โดยมีเป้าหมายเพื่อจัดการกับวิกฤติสภาพภูมิอากาศและพัฒนาความพยายามของสหรัฐฯ ในนโยบายสิ่งแวดล้อม และกระตุ้น FDI ของเซมิคอนดักเตอร์เข้าสู่ดินแดนสหรัฐฯ

น่าเสียดายที่ไม่มีเงินอุดหนุนที่มุ่งควบคุมอัตราเงินเฟ้อ โดยเฉพาะอย่างยิ่งผ่านอัตราเงินเฟ้อที่อยู่อาศัยจากค่าครองชีพจำนวนมากของพลเมืองอเมริกัน แม้ว่าจะมีน้ำหนักสูงสุดหากค่าใช้จ่ายที่อยู่อาศัยทั้งใน CPI และ PCE

ค่าเช่าเทียบเท่าของเจ้าของครอง (OER) มีน้ำหนักอย่างมากต่อดัชนีที่พักพิงของสหรัฐฯ

ตามข้อมูลของสำนักงานสถิติแรงงานแห่งสหรัฐอเมริกา CPI ทั่วไปที่ 3.5% Y-Y ในเดือนมีนาคม 2024 สามารถแบ่งออกเป็น 4 องค์ประกอบ

- ค่าเช่าเทียบเท่าของเจ้าของครอง (OER) ที่ 73%

- ค่าเช่าที่อยู่อาศัยหลักที่ 22.5%

- ที่พัก เมื่ออยู่ไกลบ้าน 3.1%

- ผู้เช่าและประกันครัวเรือน 1.2%

CPI ของสหรัฐฯ ที่สูงอย่างดื้อรั้นถูกควบคุมโดยธนาคารกลางสหรัฐฯ (Fed) หรือไม่?

เราคิดอย่างนั้น “ความตั้งใจที่ซ่อนอยู่” ของ Fed ที่จะรักษา CPI ในระดับสูงจะถูกนำไปใช้ผ่านวิธีการคำนวณ OER และค่าเช่าที่อยู่อาศัยหลักที่คำนวณหรือไม่ ดัชนีค่าเช่าเทียบเท่าของเจ้าของครอง หรือ OER อยู่ภายใต้อคติของเจ้าของบ้านอย่างมาก โดยเราไม่ทราบว่าสำนักงานสถิติแรงงานแห่งสหรัฐอเมริกา (BLS) เก็บรวบรวมเฉพาะข้อมูลการเช่าอย่างไร แม้ว่าสิ่งนี้จะมีผลโดยตรงจากค่าเช่าดัชนีที่อยู่อาศัยหลัก แต่ก็ไม่ได้เป็นเช่นนั้นสำหรับดัชนี OER

ดัชนีอัตราเงินเฟ้อที่พักพิงของสหรัฐฯ และ เงินเฟ้อทั้งแบบหลักและรวม ถูกควบคุมโดย OER ที่ “ถูกบิดเบือน”

OER ตามชื่อระบุโดยตรง ไม่ใช่ค่าเช่าจริงที่ผู้เช่าจ่ายหรือได้รับจากเจ้าของบ้าน แต่เป็นค่าเช่า “หลอก” หรือ “สมมติฐาน” ที่ผู้รวบรวมข้อมูลของ BLS พยายามรวบรวมเพื่อคำนวณดัชนีอัตราเงินเฟ้อของที่พักอาศัย ที่แย่กว่านั้นคือ ด้วยน้ำหนัก 73% ในดัชนีที่พักพิง OER ที่ “ถูกจัดการ” หรือ “สันนิษฐาน” จะเพิ่ม “อคติ” หรือขนาดข้อผิดพลาดแบบทวีคูณในการคำนวณดัชนีเงินเฟ้อที่พักอาศัย

ด้วยเหตุนี้ดัชนีสำหรับผู้ที่ซื้อบ้านจึงเรียกว่าค่าเช่าเทียบเท่าของเจ้าของ เนื่องจาก BLS ไม่ได้วัดต้นทุนจริงในการซื้อบ้าน ค่าใช้จ่ายในการให้บริการที่บ้านซึ่งก็คือที่พักพิงนั้น จะถูกอนุมานจากค่าเช่าที่เรียกเก็บจากบ้านที่เทียบเคียงได้กับ CPI ของสหรัฐฯ ที่ขับเคลื่อนด้วยอัตราเงินเฟ้อที่สูงอย่างดื้อรั้นจะช่วยให้ Fed สามารถ “ถือ” หรือแม้แต่ “เพิ่ม” อัตรานโยบายของ Fed ใน 2H/2024 ได้หรือไม่ ด้วย CPI ที่สูงอย่างยั่งยืนอันเนื่องมาจากดัชนีอัตราเงินเฟ้อสำหรับผู้พักอาศัย “มีอคติสูงขึ้น” เราคิดว่ามีความเป็นไปได้สูงที่ Fed จะดำเนินการ ดังนี้

กรณีฐาน (โอกาส 50%) : ปรับลดอัตราดอกเบี้ย 0.25% สองครั้งในปี 2024 Fed จะปรับลดอัตราดอกเบี้ยนโยบายในระดับที่เล็กลงและช้ากว่าที่ตลาดคาดไว้ ซึ่งอาจเกิดขึ้นเพียงครั้งเดียวหรือสองครั้งที่การปรับลดอัตราดอกเบี้ย 0.25% ในแต่ละครั้งในปี 2024

กรณีที่แย่กว่านั้น (โอกาส 30%) : ไม่มีการปรับลดอัตราดอกเบี้ยเลยในปี 2024 Fed จะขยายเวลาคงอัตราดอกเบี้ยนโยบายที่ 5.5% เป็นระยะเวลานานกว่าที่ตลาดคาดการณ์ ซึ่งอาจถึงสิ้นปี 2024 หรือแม้แต่ปี 2025

กรณีที่เลวร้ายที่สุด (โอกาส 20%) : ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.5% - 1.0% ในไตรมาส 4/2024 หรือในปี 2025 Fed อาจขึ้นอัตราดอกเบี้ยนโยบาย 0.5% - 1.0% เพื่อให้อัตราดอกเบี้ยนโยบายอยู่ที่ 6.0% - 6.5% ภายใต้ สถานการณ์ที่ CPI ของสหรัฐฯ จะเพิ่มขึ้นกลับมาที่ 4.5% - 6.0% ใน 2H/2024 - 2025 โดยได้แรงหนุนจากราคาพลังงานที่สูงขึ้นและราคาที่อยู่อาศัยที่สูงขึ้นและค่าเช่า

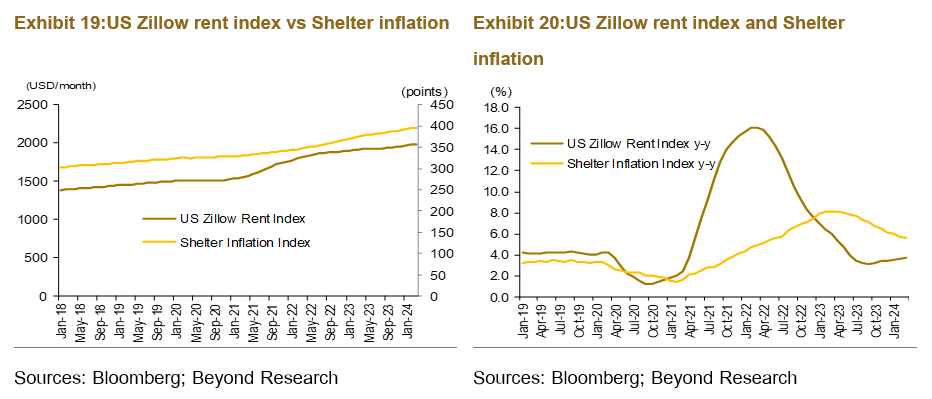

อัตราเงินเฟ้อหลักของสหรัฐฯ CPI อยู่ในระดับสูงอย่างต่อเนื่องที่ 3.7% - 3.9% Y-Y ในช่วงกันยายน 2023 ถึงเดือนมีนาคม 2024 โดยมีสาเหตุหลักมาจากดัชนีที่พักพิงที่สูงที่ 5.7% Y-Y ในเดือนมีนาคม 2024 ลดลงเล็กน้อยจาก 6.0% Y-Y ในช่วง 2 ปีที่ผ่านมา แม้ว่าดัชนีราคาที่อยู่อาศัยจริงจะลดลงอย่างมากก็ตาม

อัตราเงินเฟ้อ CPI หลักของสหรัฐฯ ที่ 3.7% - 3.8% โดยมีโครงสร้างน้ำหนักดัชนีที่พักพิงสูงถึง 42% และ PCE หลัก (น้ำหนักดัชนีที่พักพิง 17%) ที่ 2.8% - 2.9% ถูกควบคุมโดยดัชนีที่พักพิงที่สูงของสหรัฐฯ ซึ่งเบี่ยงเบนไปจากค่าเช่าที่ลดลงของสหรัฐฯ (ดัชนี Zillow) และราคาที่อยู่อาศัย

ผลของการลดการถือครองเงินดอลลาร์ (De-Dollarization) การออกพันธบัตรรัฐบาลสหรัฐฯ ที่สูงขึ้น และการอ่อนค่าของเงินดอลลาร์สหรัฐจากหนี้สาธารณะที่พุ่งสูงขึ้น ล้วนส่งผลให้

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Bond Yield) สูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ทั้งอัตราผลตอบแทนระยะสั้นและระยะยาว

- อัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (Fed) ที่สูงขึ้นในระยะยาวเพื่อสนับสนุนเงินดอลลาร์สหรัฐ (USD) และดึงดูดเงินทุนไหลเข้า และสกุลเงินดอลลาร์สหรัฐที่อ่อนค่าลงมากขึ้น แม้จะมีการจัดหาเงินทุนอย่างไม่หยุดยั้งของสหรัฐฯ ในปัจจุบันผ่านการออกสินทรัพย์คลังเพื่อรีไฟแนนซ์หนี้ที่มีอยู่และแสวงหาเงินทุนใหม่ หากไม่กลายเป็น “ฟองสบู่” ในเร็ว ๆ นี้ เนื่องจากสหรัฐฯ ยังคงใช้อำนาจทางการทหารและเงินทุนอย่างมีประสิทธิภาพเพื่อรักษาความสามารถในการกู้ยืม

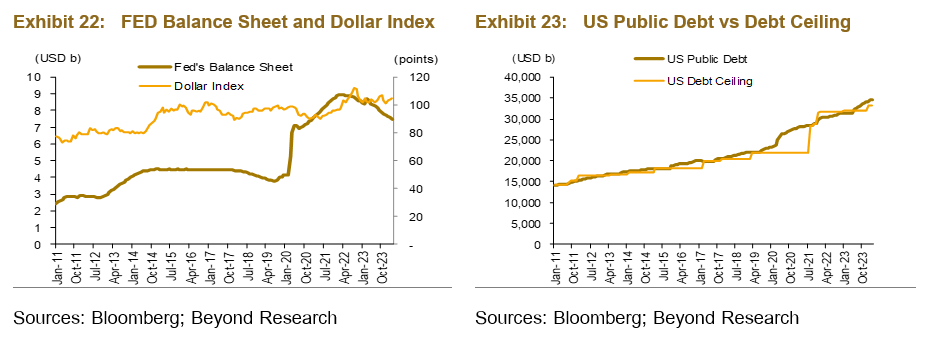

กระทรวงการคลังสหรัฐฯ ยังวางแผนการกู้ในไตรมาส 4/2023 ด้วยการประมูลหนี้ 776 พันล้านดอลลาร์สหรัฐ ต่ำกว่าแผนการประมูลที่ 816 พันล้านดอลลาร์สหรัฐใน 1/2024 เล็กน้อย โดย ณ วันที่ 24 มีนาคม หนี้สาธารณะของสหรัฐฯ อยู่ที่ 34.6 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้น 10% เทียบรายปี ตั้งแต่ปี 2020 แม้ว่าจะไม่มีวิกฤตเศรษฐกิจครั้งใหญ่ แต่หนี้รัฐบาลสหรัฐฯ ก็พุ่งสูงขึ้นจาก 9 ล้านล้านดอลลาร์สหรัฐในปี 2008 (วิกฤตแฮมเบอร์เกอร์) เป็น 20 ล้านล้านดอลลาร์สหรัฐในปี 2018 (ก่อนการระบาดของโควิด-19) และ 35.6 ล้านล้านดอลลาร์สหรัฐในวันที่ 24 มีนาคม

ความต้องการหนี้สินที่สูงขึ้นอย่างต่อเนื่องได้รับการจัดสรรไว้สำหรับการจัดหาเงินทุนสำหรับการใช้จ่ายภายในประเทศ (พระราชบัญญัติลดเงินเฟ้อ และพระราชบัญญัติ CHIPS) และเงินอุดหนุนจากต่างประเทศสำหรับสงครามที่กำลังดำเนินอยู่ในรัสเซีย-ยูเครน และอิสราเอล-อิหร่าน

สำหรับประเทศไทย ธนาคารแห่งประเทศไทย (ธปท.) ได้มีการลดการถือครองเงินดอลลาร์สหรัฐ และซื้อทองคำเพิ่มเพื่อเป็นทุนสำรองมากขึ้นอย่างต่อเนื่อง จนทำให้ปัจจุบันไทยมีทองคำสำรองราว 244.16 ตัน เพิ่มขึ้นจาก 153.96 ตันในไตรมาสหนึ่งปี 2564 โดย ณ สิ้นไตรมาสหนึ่งปี 2567 คิดเป็นมูลค่าราว 16.84 พันล้านดอลลาร์สหรัฐ ซี่งเป็นระดับที่สูงที่สุดที่เคยมีมา หากเป็นเพียง 7.54% ของมูลค่าเงินสำรองทั้งหมดของไทยที่ 223.36 พันล้านดอลลาร์สหรัฐ โดยเพิ่มจาก 16.04 พันล้านดอลลาร์สหรัฐในเดือนกุมภาพันธ์ 2567 ประเทศไทยเป็นประเทศที่มีเงินสำรองต่างประเทศต่อ GDP ในปี 2566 สูงเป็นอันดับต้น ๆ ของโลก (58% ของ GDP 18 ล้านล้านบาท หรือ 500 พันล้านดอลลาร์สหรัฐ)

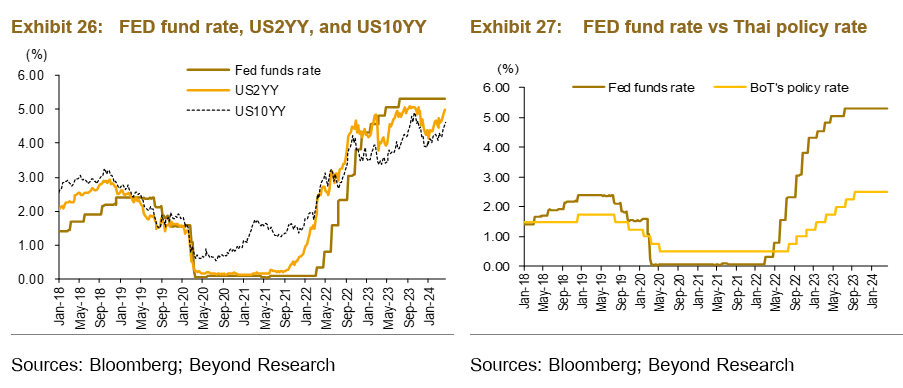

เราคาดว่า ธปท. น่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.5% อย่างน้อยภายในไตรมาส 4/2567 และจะเริ่มปรับลดอัตราดอกเบี้ยนโยบาย (ถ้ามี) ภายในต้นปี 2568 เนื่องจากแนวโน้มการเติบโตทางเศรษฐกิจที่แข็งแกร่งขึ้น ค่าเงินบาทที่อ่อนค่าอยู่แล้ว และการคาดการณ์อัตราเงินเฟ้อที่สูงขึ้นซึ่งได้รับแรงหนุนจากราคาน้ำมันและก๊าซธรรมชาติที่สูงขึ้น น่าจะช่วยให้ ธปท. สามารถคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.5% ไว้ได้ในอีกหลายเดือนข้างหน้า

กลยุทธ์การลงทุนเพื่อการจัดสรรสินทรัพย์ในปี 2024

เพื่อให้ประสบความสำเร็จในการสร้าง “อัลฟา” หรือผลตอบแทนเหนือตัวชี้วัด เราแนะนำให้ใช้ 4 กลยุทธ์การลงทุน ได้แก่

- ซื้อทองคำโดยให้ราคาเป้าหมายที่ 3,000 ดอลลาร์สหรัฐต่อออนซ์ ในอีก 12 เดือนข้างหน้า เนื่องจากราคาทองคำได้เข้าสู่แนวโน้มขาขึ้นที่ 3,000 ดอลลาร์สหรัฐต่อออนซ์ภายในปี 2025E

- ขายพันธบัตรรัฐบาลสหรัฐฯ โดยมีอัตราผลตอบแทนเป้าหมาย 6 เดือนของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ที่ 5.0 – 5.3% ขณะที่เราคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี จะเพิ่มขึ้นตามนโยบายของ Fed ที่คงดอกเบี้ยนโยบายอยู่ในระดับสูง

- เปิดสถานะซื้อ (Long) สัญญาฟิวเจอร์สในน้ำมันด้วยเป้าหมายราคาน้ำมันดิบเบรนท์ (Brent) ไว้ที่ 95 - 100 ดอลลาร์สหรัฐต่อบาร์เรลภายในปี 2024 จากความเสี่ยงด้านอุปทานที่ได้รับผลกระทบจากความขัดแย้งที่เพิ่มขึ้นและความต้องการที่เพิ่มขึ้นจากสหรัฐฯ และจีน

- เปิดสถานะซื้อ (Long) ดัชนี VIX ต่ำกว่า 15 และปิดตำแหน่งที่สูงกว่า 18 ในปี 2024 - 2025E

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน