3 คำถามหลัก เรื่องสกุลเงินกับหุ้นต่างประเทศ

อัตราแลกเปลี่ยน หรือ Exchange Rate สามารถส่งผลกระทบกับการลงทุนต่างประเทศ เพราะสกุลเงินที่แข็งหรืออ่อนค่า มีผลสะท้อนกลับมายังผลตอบแทนจากการลงทุนของเรา และอาจมีผลกระทบต่อยอดขาย ต้นทุน และกำไรสุทธิของบริษัทที่เราลงทุน

บทความนี้ จะพานักลงทุนไปหาคำตอบของความสัมพันธ์ของสกุลเงิน และผลตอบแทนของการลงทุนในตลาดหุ้นต่างประเทศ เช่น สกุลเงินของประเทศแข็งหรืออ่อนค่าไปพร้อมกับตลาดหุ้นขึ้น / ลง หรือไม่? การเปลี่ยนแปลงมูลค่าของสกุลเงิน มีผลต่อความสามารถในการทำกำไรของบริษัทในตลาดหุ้นมากน้อยแค่ไหน? เป็นต้น

นักลงทุนไทยหลายท่านที่กำลังมองหาโอกาสลงทุนต่างประเทศ มักมีคำถามเรื่อง “อัตราแลกเปลี่ยน” เพราะเป็นความไม่แน่นอนที่เพิ่มขึ้นจากการลงทุน

เช่น ลงทุนในหุ้นสหรัฐฯ จะมีสกุลเงินหลักเป็นเงินดอลลาร์สหรัฐ (USD) ต่อให้ราคาหุ้นที่เราซื้อไม่เปลี่ยนแปลง แต่ถ้าเงินดอลลาร์สหรัฐ ปรับตัวขึ้นหรือลงเมื่อเทียบกับเงินบาท ถ้าเราไปป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนไว้ การเปลี่ยนแปลงนั้น ก็จะสะท้อนมาเป็นผลตอบแทนของการลงทุนของเราไปพร้อมกันด้วย

นอกจากผลกระทบที่เกิดจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนระยะสั้นแล้ว มูลค่าของสกุลเงินที่เปลี่ยนแปลงระยะยาว ก็อาจส่งผลบวกหรือลบกับความสามารถในการทำกำไรของบริษัทด้วย

เช่น บางประเทศใช้นโยบายการเงินแบบผ่อนคลาย ส่งผลให้สกุลเงินหลักของประเทศอ่อนค่า สินค้าและบริการของประเทศนั้นจึงมีราคาที่ถูกลงในเชิงเปรียบเทียบ ส่งผลให้ขายสินค้าและบริการได้มากขึ้น หรือรับรู้เป็นกำไรสกุลเงินท้องถิ่นได้มากขึ้น

เมื่ออัตราแลกเปลี่ยนหรือ Exchange Rate สามารถส่งผลกระทบกับการลงทุนต่างประเทศได้หลายมุม ผมจึงลองวิเคราะห์องค์ประกอบของผลตอบแทนจากดัชนีตลาดหุ้นประเทศหลัก นำโดย ดัชนี S&P 500 ของสหรัฐฯ ดัชนี STOXX 600 ของยุโรป ดัชนี TOPIX ของญี่ปุ่น และดัชนี CSI 300 ของจีน กับสกุลเงินของแต่ละประเทศ (USD, EUR, JPY, CNY) ในรูปของตะกร้าเงินเทียบกับสกุลเงินคู่ค่า (Trade-weighted Index) เพื่อหาคำตอบของความสัมพันธ์ของสกุลเงิน และผลตอบแทนของการลงทุนในตลาดหุ้นต่างประเทศ ดังนี้

1. สกุลเงินของประเทศแข็งค่าหรืออ่อนค่าไปพร้อมกับตลาดหุ้นขึ้น / ลง หรือไม่?

คำตอบ ไม่เสมอไป

ความสัมพันธ์ลักษณะนี้ในโลกการเงินเรียกว่า Intermarket Relationship เกิดขึ้นในบางสถานการณ์ บางตลาด และบางจังหวะเท่านั้น

ตัวอย่างเช่น ในปี 2023 ที่พึ่งผ่านไป ดัชนี S&P 500 ปรับตัวขึ้นสูงถึง 23% แต่เงินดอลลาร์สหรัฐ (USD) อ่อนค่าราว 1% ขณะที่ในปีเดียวกันเงินหยวน (CNY) ของจีนอ่อนค่าลง 2% แต่ดัชนี CSI 300 ปรับตัวลง 12% ด้วยเหตุผลที่ต่างกัน

ย้อนกลับไปในอดีตช่วง 10 ปีที่ผ่านมา ดัชนีหุ้นต่างประเทศทุกตลาด ต่างปรับตัวขึ้นเฉลี่ย 6-12% ต่อปี ขณะที่ค่าเฉลี่ยการเปลี่ยนแปลงของสกุลเงินหลักของแต่ละประเทศ เคลื่อนไหวในกรอบบวกลบ 2% ในรูปตะกร้าเงิน เป็นการยืนยันว่าสกุลเงินของประเทศไม่ได้ผันผวนไปพร้อมกับตลาดหุ้นอย่างมีนัย

ส่วนเหตุผลหลักที่สกุลเงินและตลาดหุ้นไม่ได้เคลื่อนไหวตามกันนั้น ตีความเบื้องต้นได้ว่า ราคาหุ้น มีแนวโน้มที่จะปรับตัวสูงขึ้นต่อเนื่องตามรายได้ของบริษัทจดทะเบียน ขณะที่มูลค่าของสกุลเงินในแต่ละประเทศ มักเคลื่อนไหวตามนโยบายการเงิน ดอกเบี้ย และในระยะยาวจะเคลื่อนตัวเข้าหาค่าเฉลี่ยราคาที่เหมาะสมกับเศรษฐกิจ (Mean Reversion)

.png)

โดยเราสามารถตั้งคำถามลึกลงไปอีกได้ว่า

2. การเปลี่ยนแปลงมูลค่าของสกุลเงิน มีผลต่อความสามารถในการทำกำไรของบริษัทจดทะเบียนในตลาดหุ้นมากน้อยแค่ไหน?

คำตอบ มีผลกับ Margin ขึ้นอยู่กับความยืดหยุ่นของตลาด

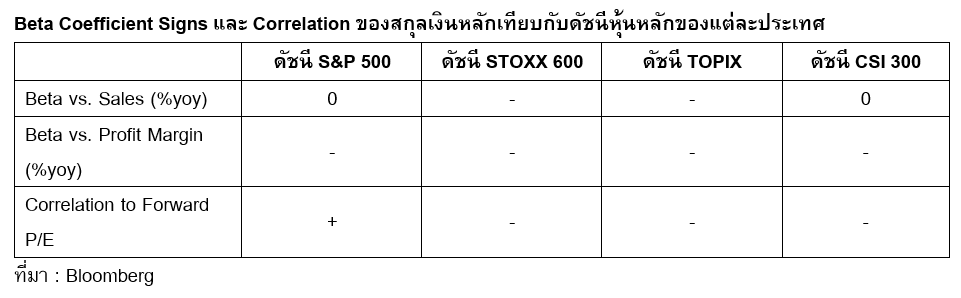

ผมย้อนกลับไปดูผลประกอบการล่าสุด 5 ปีย้อนหลังของทุกตลาด และแบ่งกำไรออกเป็น 2 ส่วนคือการเติบโตของยอดขาย (Sales Growth) และอัตรากำไร (Profit Margin) จากนั้นนำทั้งสองตัวแปรนี้ไปหาความสัมพันธ์ (Coefficient) กับตะกร้าเงินหลักของตลาดเทียบกับช่วงเดียวกันของปีก่อนหน้า

พบว่า Profit Margin ของทุกตลาดมีความสัมพันธ์เป็นลบกับสกุลเงิน ฝั่งสหรัฐฯ และยุโรปมีผลกระทบมากที่สุด เมื่อสกุลเงินหลักของตลาดอ่อนค่า 1% จากช่วงเดียวกันของปีก่อนหน้า Profit Margin จะปรับเพิ่มขึ้นเฉลี่ย 0.4-1.3% ส่วนในฝั่งญี่ปุ่นและจีน Margin จะปรับเพิ่มขึ้นราว 0.1-0.5%

ส่วนยอดขาย ดัชนี S&P 500 และดัชนี CSI 300 เป็นสองตลาดที่ยอดขายมักไม่ผันผวนไปกับตะกร้าสกุลเงินหลัก แต่ญี่ปุ่นและยุโรป เมื่อสกุลเงินหลักของตลาดอ่อนค่า 1% เมื่อเทียบกับปีก่อนหน้า ยอดขายมีแนวโน้มที่จะปรับตัวสูงขึ้นราว 0.2-1.5%

แม้คำตอบจะไม่เหมือนกันทุกตลาด แต่ก็พอจะทำให้คาดเดาได้ว่า ความแตกต่างอาจมาจากอำนาจต่อรองของบริษัทจดทะเบียนในประเทศนั้น ๆ ว่าสูงหรือต่ำ และปรับราคาสินค้าหรือบริการได้ช้าเร็วแค่ไหน

นำมาสู่คำถามสุดท้ายว่า

3. การเปลี่ยนแปลงมูลค่าของสกุลเงิน มีผลกระทบกับการประเมินมูลค่า (Valuation) ของตลาดหุ้นด้วยหรือไม่?

คำตอบ “มีผลระยะสั้น” ขึ้นอยู่กับลักษณะการประกอบธุรกิจของบริษัทจดทะเบียน

เราสามารถวิเคราะห์ได้ด้วยการหาผลตอบแทนที่เกิดจากการเปลี่ยนระดับ Valuation จาก Forward P/E แทนราคาหุ้น และหาความสัมพันธ์ (Correlation) กับการเปลี่ยนแปลงของตะกร้าสกุลเงินหลักในช่วงเดียวกัน

พบว่า ในช่วง 3 ปี 5 ปี และ 10 ปีย้อนหลัง ดัชนี S&P 500 กับเงินดอลลาร์สหรัฐ (USD) ความสัมพันธ์จะเป็นไปในทิศทางเดียวกัน (Positive Correlation) แต่ในทางกลับกัน ความสัมพันธ์ระยะสั้นนี้ สกุลเงินอื่น ทั้งยุโรป (EUR) ญี่ปุ่น (JPY) และจีน (CNY) จะพลิกเป็นความสัมพันธ์ในทิศทางตรงกันข้าม (Negative Correlation) ในกรอบลบ 10 - 30 bps โดยที่ในระยะยาว (10 ปี) Correlation นี้มักไม่คงที่ ขึ้นอยู่กับแนวโน้มการใช้นโยบายเศรษฐกิจของประเทศนั้น ๆ

จุดแตกต่าง ผมมองว่าเกิดจากที่เงินมักเป็นสินทรัพย์ปลอดภัยหลัก เมื่อตลาดเข้าสู่โหมด Risk-off ขายสินทรัพย์เสี่ยง Valuation ของตลาดจึงลดลง สวนทางกับสกุลเงินที่แข็งค่า แต่สำหรับดัชนี S&P 500 จะมีคุณสมบัติเฉพาะ คือมีสัดส่วนของ Exports Sector (Industrials, Materials, Energy, และ Consumer Discretionary) ต่ำเพียงราว 20% ของตลาด เทียบกับดัชนีประเทศอื่น ๆ ที่มีสัดส่วนของ Exports Sector สูงราว 40% ของตลาด

สรุปได้ว่า ในระยะสั้นตลาดหุ้นสหรัฐฯ เป็นที่เดียวที่ Valuation ปรับตัวสูงขึ้นได้เมื่อเงินดอลลาร์สหรัฐฯ แข็งค่า แต่สำหรับตลาดอื่น ๆ การประเมินมูลค่าที่สูงขึ้น สามารถเกิดขึ้นได้จากการอ่อนค่าของสกุลเงิน

ลงทุนหุ้นต่างประเทศในไทยเป็นเงินบาทได้หรือไม่?

คำตอบ ได้แน่นอน เพียงแต่ต้องเข้าใจว่าสกุลเงินของประเทศนั้น ๆ เป็นได้ทั้งโอกาสและความเสี่ยง ซึ่งจะแตกต่างกันไป ขึ้นอยู่กับตลาดหุ้นที่ลงทุนและธุรกิจของบริษัทที่ลงทุนนั่นเองครับ

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน