อยากมั่งคั่ง มั่นคง ต้องคิดเริ่มลงทุน

“ควรเริ่มต้นลงทุนตอนไหน” เป็นคำถามที่ได้ยินอยู่เสมอ คำตอบคือ เริ่มลงทุนตั้งแต่วันนี้ เพราะเริ่มเร็วก็มีโอกาสได้รับอิสรภาพทางการเงินเร็ว เพราะว่า “การลงทุน” เหมือนมอเตอร์เวย์ที่นำไปสู่ความมั่งคั่ง ยิ่งถ้าออกตัวดี ตั้งต้นได้เร็ว และเดินตามแผนที่วางไว้ ยิ่งจะทำให้ถึงเป้าหมายได้เร็วยิ่งขึ้น ดังนั้น ถ้าคิดจะมั่งคั่งยืนยาว ก็ต้องคิดเริ่มลงทุนตั้งแต่วันนี้

เมื่อพูดถึงการเตรียมตัวเพื่อการเกษียณ คนในวัยทำงานหรือหนุ่มสาวอาจมองว่าเป็นเรื่องไกลตัว มองไม่เห็นภาพ หรือบางคนเลือกที่จะยังไม่เริ่มเก็บเงินและลงทุนจนกว่าจะอายุ 40 ปี หากเป็นเช่นนี้ อาจมาจากการกำลังลงมือทำกับ “ความต้องการ” มากกว่า “ความจำเป็น” อย่างไรก็ตาม หากต้องการมีเงินเพื่อใช้จ่ายอย่างเพียงพอหรือเหลือไว้ให้ลูกหลาน ก็ต้องเริ่มลงมือทำกันตั้งแต่เนิ่น ๆ

อายุที่ยาวนานขึ้น ยิ่งต้องเตรียมตัวมากขึ้น

งานวิจัยของ J.P. Morgan Asset Management อธิบายว่าด้วยพัฒนาการทางการแพทย์ การเข้าถึงระบบสาธารณสุข สวัสดิการที่ดีขึ้น มนุษย์มีแนวโน้มจะมีอายุขัยเฉลี่ยยาวนานขึ้น เช่น เพศชายคนใดที่อยู่ได้จนถึงอายุ 65 ปี โดยเฉลี่ยก็จะมีโอกาสที่จะอยู่ต่อไปได้ถึงอายุ 80 ปี และคาดว่าจะมีโอกาสอายุยืนถึง 87 ปี ในปี 2633 ขณะที่เพศหญิงมีโอกาสอายุยืนถึง 90 ปี นอกจากนี้ ยังเสนอข้อมูลอีกว่าหากมีคู่ที่ครองรักกันได้อย่างยาวนาน อายุขัยสูงสุดที่คนใดคนหนึ่งจะยังมีชีวิตอยู่ได้ถึง 100 ปี มีถึงเกือบ 20% หรือคู่ครอง 5 คู่ที่อายุเกิน 65 ปีจะมี 1 คนที่อยู่ได้ถึง 100 ปี

จากผู้คนที่มีอายุยืนมากขึ้น หากเริ่มต้นวางแผนการเงินเพื่อเกษียณช้ามากเท่าไหร่ ก็จะทำให้มีโอกาสที่จะมีเงินไม่เพียงพอต่อการดำรงชีวิต และจากข้อมูลดังกล่าว โดยเฉพาะผู้ที่กำลังวางแผนใช้ชีวิตคู่หรือมีคู่ครองแล้ว คงต้องลงมือวางแผนการเงินเพื่อวัยเกษียณตั้งแต่วันนี้

แยกแยะให้ดีสิ่งไหนควรจัดการ สิ่งไหนควรกังวล

คำว่า เกษียณ มีหลากหลายความหมาย โดยในมุมมองหนึ่ง หมายถึง การเริ่มขึ้นเมื่อหยุดทำงาน ไม่มีรายได้จากงานหลัก หรือถึงแม้จะยังคงทำงานต่อ แต่รายได้อาจจะปรับลดลง หากเป็นเช่นนี้อาจมีคำถามตามมาว่า มีทางเลือกอื่น ๆ หรือไม่ที่จะช่วยให้เงินที่สะสมมายังสามารถงอกเงยขึ้นได้ นอกจากคำว่า การลงทุน

สำหรับปัจจัยที่ส่งผลกระทบต่อแผนเกษียณมีหลากหลาย เริ่มจากปัจจัยที่ควบคุมได้ เช่น แผนการออมและการคำนวณค่าใช้จ่าย การจัดสรรเงินลงทุนและการเลือกสินทรัพย์ลงทุน หรือการเลือกสถานที่เพื่อเกษียณ ถัดมาคือ ปัจจัยที่ควบคุมได้บางส่วน เช่น การดูแลสุขภาพ หน้าที่การงาน และปัจจัยที่ควบคุมไม่ได้ เช่น ภาวะเศรษฐกิจ ผลตอบแทนจากการลงทุน กฎเกณฑ์จากภาครัฐ เป็นต้น

แน่นอนว่า เมื่อรู้ปัจจัยที่ส่งผลกระทบต่อแผนเกษียณ ก็จะช่วยให้สามารถเตรียมตัวได้ตั้งแต่เนิ่น ๆ ว่าอะไรที่ควรจัดการให้ดี และอะไรควรจะยอมรับและติดตาม เช่น การเก็บเงิน การบริหารค่าใช้จ่าย การบริหารหนี้สิน หรือการยอมรับผลตอบแทนจากการลงทุนในสถานการณ์ที่เปลี่ยนแปลง เป็นต้น

ยิ่งเริ่มเร็ว โจทย์ยิ่งง่าย แม้เป้าหมายเดียวกัน

ทางออกสำหรับแผนเกษียณที่ดี มีเพียงหนึ่งเดียว คือ การลงทุน ซึ่งอย่างน้อยก็ยังเป็นหนึ่งในเรื่องที่จัดการได้และไม่ยุ่งยากจนเกินไป เพราะเวลาจะเป็นตัวช่วยให้ผลจากการลงทุนทวีคูณทบต้นขึ้นไปเรื่อย ๆ ที่สำคัญก็ไม่จำเป็นต้องมีความเชี่ยวชาญด้านการลงทุน เพราะกุญแจหลัก คือ การมีวินัยและเวลา ด้วยการทยอยลงทุนอย่างสม่ำเสมอก็สามารถไปถึงเป้าหมายได้

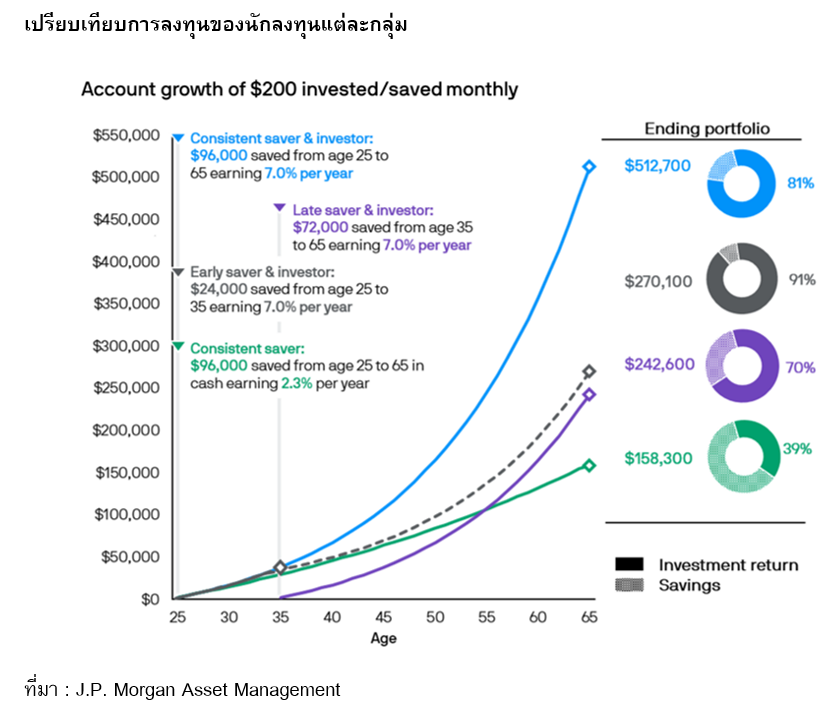

จากภาพด้านบน เส้นสีเขียว คือ ในแต่ละเดือนจะนำเงิน 200 ดอลลาร์สหรัฐ เพื่อฝากเงินเพียงอย่างเดียวและสม่ำเสมอ (Consistent Saver) โดยเน้นเงินฝากหรือตราสารหนี้ระยะสั้น ซึ่งได้รับผลตอบแทนเฉลี่ย 2.3% ต่อปี และลงทุนเป็นเวลา 40 ปี (ช่วงอายุ 25 – 65 ปี) จะมีเงินเก็บรวม 158,300 ดอลลาร์สหรัฐ

เส้นสีฟ้า คือ ในแต่ละเดือนจะนำเงิน 200 ดอลลาร์สหรัฐ เพื่อไปฝากเงินและลงทุน (Consistent Saver & Investment) โดยเน้นเงินฝากหรือตราสารหนี้ระยะสั้น กองทุนรวม หรือ ETF ดัชนีหุ้น S&P 500 โดยได้รับผลตอบแทนเฉลี่ย 7.0% ต่อปี และลงทุนเป็นเวลา 40 ปี (ช่วงอายุ 25 – 65 ปี) จะมีเงินเก็บรวม 512,700 ดอลลาร์สหรัฐ

เส้นสีม่วง คือ การเริ่มฝากเงินและลงทุนช้า (Late Saver & Investment) โดยในแต่ละเดือนจะนำเงิน 200 ดอลลาร์สหรัฐ เพื่อไปฝากเงินและลงทุน (ฝากเงินหรือตราสารหนี้ระยะสั้น กองทุนรวม หรือ ETF ดัชนีหุ้น S&P 500) โดยได้รับผลตอบแทนเฉลี่ย 7.0% ต่อปี แต่กว่าจะเริ่มต้นก็อายุ 35 ปี และเมื่ออายุครบ 65 ปี จะมีเงินเก็บรวม 242,600 ดอลลาร์สหรัฐ

จากข้อมูลดังกล่าว พบว่าไม่มีอะไรมาเป็นอุปสรรคในการเริ่มต้นลงทุนตั้งแต่เนิ่น ๆ เพราะปัจจุบันสามารถใช้เงินหลักร้อยบาทก็ลงทุนได้ และไม่ควรกังวลว่าเงินลงทุนเพียงหลักร้อยบาทจะเติบโตเป็นแสนบาทหรือล้านบาทได้อย่างไร แต่ควรให้ความสำคัญของการเริ่มต้นและการมีวินัยในการลงทุน ซึ่งอีกไม่นานก็จะเห็นประโยชน์และกลายเป็นผู้ที่มีพฤติกรรมการลงทุน การใช้จ่าย บริหารเงิน และวางแผนการใช้ชีวิตได้ดีมากยิ่งขึ้น

ลงทุนอะไร

ทางเลือกการลงทุนนั้นมีหลากหลาย แต่สินทรัพย์บางประเภทก็เหมาะกับนักลงทุนที่มีความเชี่ยวชาญหรือความต้องการพิเศษจริง ๆ แต่สำหรับผู้ที่กำลังเริ่มต้นหรือวางแผนเกษียณระยะยาว เช่น 10 ปีขึ้นไป อาจมีอุปสรรคสำคัญ คือ จะเริ่มต้นลงทุนสินทรัพย์อะไรดี คำแนะนำ คือ ควรเริ่มต้นลงทุนกองทุนรวมดัชนีหุ้น กองทุนรวม ETF หรือลงทุนหุ้นรายตัวด้วยการเลือกหุ้นบริษัทขนาดใหญ่ที่มีปัจจัยพื้นฐานแข็งแกร่ง เนื่องจากสามารถลงทุนแบบทยอยลงทุนสม่ำเสมอด้วยเงินจำนวนไม่มากและความเสี่ยงไม่สูงมากนัก

นอกจากนี้ ยังมีความกังวลเกี่ยวกับสถานการณ์ โดยเฉพาะในช่วงนี้ที่เศรษฐกิจโลกยังมีความไม่แน่นอน ความขัดแย้งด้านภูมิรัฐศาสตร์ อัตราดอกเบี้ยและอัตราเงินเฟ้อยังอยู่ในระดับสูง จึงมองว่ามีแต่ปัจจัยลบและเต็มไปด้วยความเสี่ยง จึงตัดสินใจชะลอการลงทุน ซึ่งในโลกของการลงทุนนั้น “ไม่มีเวลาไหน ปลอดความเสี่ยง” เพราะทุกสภาวะการลงทุนจะมีประเด็นที่ส่งผลต่อสินทรัพย์ลงทุนเสมอ ดังนั้น ทางออกสำหรับผู้ที่กำลังเริ่มต้น คือ วางแผนการลงทุนระยะยาว

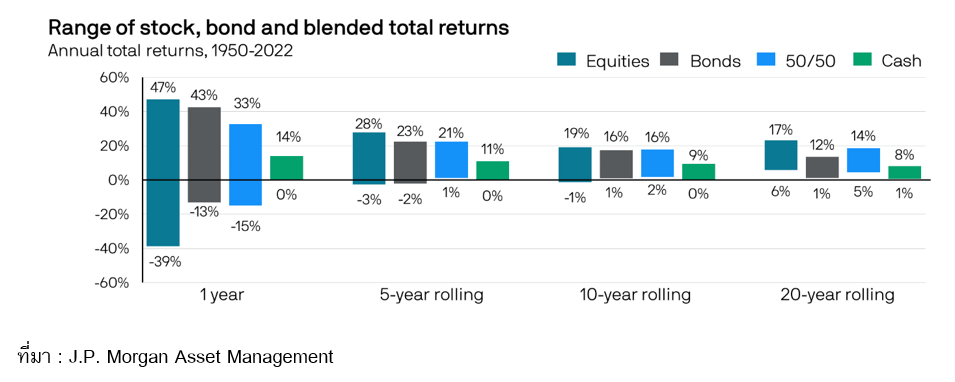

คำแนะนำ คือ เริ่มลงทุนตั้งแต่วันนี้ เพราะข้อมูลจาก J.P. Morgan Asset Management พบว่านับตั้งแต่ปี 1950 เป็นต้นมา หากสามารถลงทุนและอดทนถือได้นาน 10 ปี (ลงทุนปีไหนก็ได้ และขายเมื่อถือครบ 10 ปี) โอกาสขาดทุนจากการลงทุนในดัชนี S&P 500 มีเพียงแค่ 1% ต่อปี แต่มีโอกาสได้รับผลกำไรสูงถึง 19% ต่อปี หรือหากลงทุนในพันธบัตรรัฐบาลสหรัฐฯ ก็จะไม่ขาดทุน และมีโอกาสได้รับผลกำไรสูงถึง 16% ต่อปี หรืออาจจะแบ่งเงินลงทุนดัชนี S&P 500 และพันธบัตรรัฐบาลสหรัฐฯ ในสัดส่วน 50:50 ก็มีโอกาสได้รับผลกำไรสูงถึง 16% ต่อปี

อีกทั้ง หากลงทุนต่อเนื่องเป็นระยะเวลา 20 ปี ไม่ว่าจะลงทุนในสินทรัพย์อะไร (ดัชนี S&P 500 พันธบัตรรัฐบาลสหรัฐฯ หรือลงทุนทั้งสองสินทรัพย์) ก็จะไม่มีปีไหนที่ขาดทุน (มีกำไรทุกปี) สะท้อนได้ว่าหากเริ่มต้นลงทุนเร็ว มีวินัย และลงทุนสม่ำเสมอให้เงินทำงานต่อเนื่อง ก็จะได้รับผลตอบแทนตามเป้าหมายที่วางเอาไว้ และมีเงินไว้ใช้จ่ายหลังเกษียณแบบเกษม

สำหรับใครที่สนใจ เรียนรู้ขั้นตอนการวางแผนลงทุนแบบ Step by Step เพื่อสร้างผลตอบแทนให้บรรลุเป้าหมายในระยะยาว สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “ครบเครื่องเรื่องลงทุน ตอน มือใหม่กับ 5 Steps ลงทุน” ได้ฟรี!!! >> คลิกที่นี่