7 เรื่องการพิจารณาหุ้น IPO ในมุมของนักวิเคราะห์

ผู้เขียน คุณสุกิจ อุดมศิริกุล

กรรมการผู้จัดการ สายงานวิจัย

บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด

ช่วงที่ผ่านมาหุ้น IPO มักจะได้รับความสนใจสูงจากนักลงทุนมาโดยตลอด เนื่องจากส่วนใหญ่จะให้ผลตอบแทนที่ดีหากจองซื้อแล้วนำมาขายในวันแรกที่เข้าเทรดในตลาด แต่นักลงทุนต้องพิจารณาส่วนประกอบอื่นๆด้วย บทความนี้จะพาทุกท่านไปศึกษาหุ้น IPO กันด้วยเรื่อง 7 เรื่องการพิจารณาหุ้น IPO ในมุมของนักวิเคราะห์

ช่วงที่ผ่านมาหุ้น IPO (Initial Public Offering: หุ้นสามัญเพิ่มทุนที่เสนอขายครั้งแรกแก่ประชาชนทั่วไป) มักจะได้รับความสนใจสูงจากนักลงทุนมาโดยตลอด เนื่องจากส่วนใหญ่จะให้ผลตอบแทนที่ดีหากจองซื้อแล้วนำมาขายในวันแรกที่เข้าเทรดในตลาด

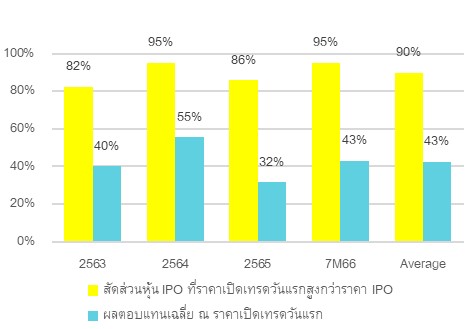

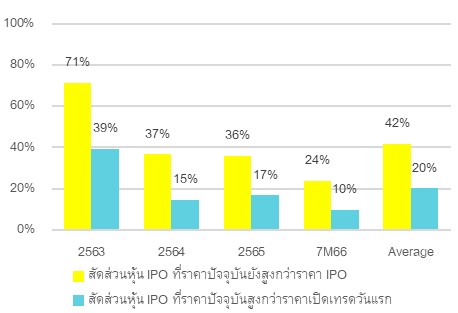

จากการรวบรวมข้อมูลตั้งแต่ปี 2563 - 7M66 พบว่า 90% ของจำนวนหุ้น IPO จะมีราคาเปิดเทรดวันแรกในตลาดหุ้น (SET หรือ mai) สูงกว่าราคาจองซื้อราว 30 - 40% ซึ่งถือเป็นผลตอบแทนที่สูงจูงใจต่อการลงทุนมากทีเดียว อย่างไรก็ตามพบว่า มีไม่ถึง 50% ของจำนวนหุ้น IPO ที่ราคาปัจจุบันจะยังสามารถยืนหยัดให้ผลตอบแทนเป็นบวก และมีเพียงราว 20% ของจำนวนหุ้น IPO ที่ราคาปัจจุบันให้ผลตอบแทนสูงกว่าราคาเปิดเทรดวันแรก

เรามองว่า การที่ราคาหุ้น IPO ส่วนใหญ่ปรับขึ้นร้อนแรงในการเทรดวันแรกนั้น มีสาเหตุหลักจากความไม่สมดุลกันระหว่างอุปสงค์และอุปทาน กล่าวคือ จำนวนหุ้น IPO ที่เสนอขายมักไม่เพียงพอต่อกระแสความต้องการของนักลงทุนทั้งสถาบันและรายย่อย อย่างไรก็ตาม สังเกตได้ว่าหลังเข้ามาเทรดในตลาดได้ในระยะนึงแล้ว เมื่อกระแสข่าวต่างๆ เกี่ยวกับบริษัทลดลง ราคาหุ้นจะเริ่มกลับมาเคลื่อนไหวขึ้นลงไปตามผลการดำเนินงานหรือศักยภาพการเติบโตที่แท้จริงของแต่ละบริษัทเป็นหลัก

ดังนั้นในมุมมองของนักวิเคราะห์จึงพิจารณาหุ้น IPO โดยให้น้ำหนักกับปัจจัยพื้นฐานและมูลค่าที่เหมาะสมเป็นสำคัญ ซึ่งเป็นการประเมินทั้งเชิงคุณภาพและปริมาณร่วมกันเพื่อให้ได้ผลตอบแทนจากการลงทุนที่ยั่งยืน โดยจะเริ่มทำการศึกษาข้อมูลหุ้น IPO ผ่านหนังสือชี้ชวน (หาข้อมูลได้จากเว็ปไซด์ https://market.sec.or.th/public/idisc/th/Product/Filing ) เพื่อจะได้เข้าใจบริษัทใน 7 เรื่องสำคัญ ดังนี้

1.ภาพรวมการประกอบธุรกิจ

นับเป็นจุดเริ่มต้นที่ต้องเข้าใจเป็นอันดับแรกว่า บริษัทกำลังดำเนินธุรกิจอะไร อยู่ในอุตสาหกรรมใดและมีโอกาสเติบโตมากน้อยแค่ไหน กลุ่มลูกค้าเป็นใคร โครงสร้างรายได้และต้นทุนเป็นอย่างไร การแข่งขันในอุตสาหกรรมรุนแรงมากน้อยแค่ไหน คู่แข่งหลักของบริษัทคือใคร ตำแหน่งหรือส่วนแบ่งตลาดในอุตสาหกรรมเป็นอย่างไรเพื่อจะได้ทราบถึงอำนาจต่อรองของบริษัทกับคู่ค้าหรือลูกค้า ตัวอย่างเช่น หากเป็นบริษัททำธุรกิจขนส่งพัสดุ แม้จะอยู่ในอุตสาหกรรมที่มีแนวโน้มเติบโตดีหลังผู้บริโภคหันมาซื้อสินค้าออนไลน์มากขึ้น แต่ด้วยภาวะการแข่งขันด้านราคาที่รุนแรง เนื่องจากมีผู้ประกอบการหลายรายและทยอยเพิ่มขึ้นเพราะเข้ามาในธุรกิจได้ง่าย ก็จะทำให้บริษัทอาจมีส่วนแบ่งตลาด อำนาจต่อรองกับลูกค้า และมีศักยภาพทำกำไรต่ำเพราะลูกค้ามีทางเลือกจำนวนมาก โอกาสเติบโตของผลการดำเนินงานก็จะน้อย ในทางกลับกัน หากเป็นบริษัททำธุรกิจที่มีผู้ขายน้อยราย อาทิ พลังงาน, ค่ายมือถือ, ผลิตเครื่องบิน, สัมปทานทางด่วน ฯลฯ ซึ่งต้องใช้เงินลงทุนจำนวนมาก หรือ ต้องได้ใบอนุญาตทำธุรกิจ หรือ ต้องใช้ความเชี่ยวชาญในการดำเนินงาน ก็จะทำให้บริษัทอาจมีส่วนแบ่งตลาด อำนาจต่อรองกับลูกค้า และมีศักยภาพทำกำไรสูงเพราะลูกค้ามีทางเลือกน้อย โอกาสเติบโตของผลการดำเนินงานก็จะสูง เป็นต้น

2.ปัจจัยเสี่ยง

ความเสี่ยงสำคัญหรือความท้าทายที่บริษัทอาจต้องเผชิญมีอะไรบ้าง และจะกระทบต่อผลการดำเนินงานในอนาคตมากน้อยแค่ไหน รวมทั้งบริษัทมีการเตรียมรับมือหรือบริหารความเสี่ยงต่างๆ ไว้มากน้อยแค่ไหน ตัวอย่างเช่น หากเป็นบริษัททำธุรกิจนำเข้าหรือมีหนี้สกุลเงินต่างประเทศสูง นอกจากการบริหารความเสี่ยงแบบธรรมชาติ (Natural Hedge) แล้ว มีการป้องกันความเสี่ยงเรื่องอัตราแลกเปลี่ยน (Fx Hedging อาทิ Forward contract, Fx swap, Fx options) ไว้มากน้อยแค่ไหน เนื่องจากหากไม่ได้ป้องกันความเสี่ยงไว้เลย เมื่อบาทอ่อนค่าแรงจะทำให้บริษัทมีต้นทุนนำเข้าสินค้าหรือมีภาระหนี้เพิ่มขึ้นอย่างมีนัย เพราะต้องใช้เงินบาทจ่ายซื้อสินค้าหรือชำระหนี้สกุลต่างประเทศมากขึ้น ซึ่งจะกดดันศักยภาพทำกำไรและผลการดำเนินงานของบริษัทให้แย่กว่าที่คาดได้ ในทางกลับกัน หากเป็นบริษัททำธุรกิจส่งออกหรือธุรกิจท่องเที่ยว เมื่อบาทอ่อนค่าแรงจะทำให้รายได้สกุลเงินต่างประเทศแลกเป็นเงินบาทได้เยอะขึ้นและมีความสามารถในการแข่งขันสูงขึ้นเมื่อเทียบกับประเทศอื่น ซึ่งจะเป็นผลดีต่อศักยภาพทำกำไรและผลการดำเนินงานของบริษัท เป็นต้น

3.สุขภาพทางการเงินย้อนหลัง

ตรวจสอบและพิจารณางบการเงินทั้งงบดุล งบกำไรขาดทุน และงบกระแสเงินสดย้อนหลังของบริษัทเพื่อเข้าใจถึงฐานะการเงินและผลการดำเนินงานในอดีตว่าแข็งแกร่งและมีศักยภาพทำกำไรดีสม่ำเสมอหรือไม่ อัตราการเติบโตเป็นอย่างไร รวมทั้งวิเคราะห์อัตราส่วนการเงินที่สำคัญอื่นๆ อาทิ ความสามารถในการทำกำไร ความสามารถในการชำระหนี้ สภาพคล่องทางการเงิน ประสิทธิภาพในการใช้สินทรัพย์ เป็นต้น ทั้งนี้เราสามารถนำอัตราส่วนการเงินสำคัญไปเปรียบเทียบกับบริษัทอื่นในอุตสาหกรรมเดียวกันเพื่อทำให้เข้าใจตำแหน่งหรือจุดแข็งจุดอ่อนทางการเงินของบริษัทได้ด้วย ตัวอย่างเช่น หากบริษัททำธุรกิจรับเหมาก่อสร้าง ซึ่งแม้รายได้ในอดีตจะมีการเติบโตที่ดีต่อเนื่อง แต่จะต้องวิเคราะห์ถึงศักยภาพในการทำกำไรในช่วงที่ผ่านมาด้วย เช่น อัตรากำไรขั้นต้น, อัตรากำไรสุทธิ, ROE, ROA มีแนวโน้มทรงตัว ดีขึ้นหรือแย่ลง รวมทั้งเปรียบเทียบกับคู่แข่งในอุตสาหกรรมด้วย โดยหากอัตราส่วนทางการเงินดังกล่าวแย่ลงหรือต่ำกว่าคู่แข่งในอุตสาหกรรมมาก กำไรและกระแสเงินสดดำเนินงานมีความผันผวนสูงมากในแต่ละปี สภาพคล่องทางการเงินต่ำ อาจบ่งชี้ได้ว่าบริษัทมีประสิทธิภาพในการดำเนินงานและการใช้สินทรัพย์ที่ไม่ดี ความน่าสนใจในการลงทุนของบริษัทก็จะน้อยลง ในทางกลับกัน หากอัตราส่วนทางการเงินดังกล่าวดีขึ้นหรือสูงกว่าคู่แข่งในอุตสาหกรรมมาก กำไรและกระแสเงินสดดำเนินงานมีความสม่ำเสมอในแต่ละปี สภาพคล่องทางการเงินสูง อาจบ่งชี้ได้ว่าบริษัทมีประสิทธิภาพในการดำเนินงานและการใช้สินทรัพย์ที่ดี ทำให้บริษัทมีความน่าสนใจในการลงทุน เป็นต้น

4.วัตถุประสงค์การระดมทุน

วัตถุประสงค์การระดมทุนเป็นเรื่องสำคัญที่ต้องทราบว่าบริษัทต้องการระดมทุนเพื่อนำเงินที่ได้ไปใช้ทำอะไร อาทิ เพื่อขยายกำลังการผลิตหรือกำลังการให้บริการ (ซื้อเครื่องจักร ที่ดิน อาคารใหม่) หรือ เพื่อพัฒนาโครงการใหม่ๆ หรือ เพื่อชำระคืนหนี้ หรือ เพื่อเพิ่มสภาพคล่องเงินทุนหมุนเวียนในกิจการ ซึ่งจะทำให้เราสามารถวิเคราะห์ถึงโอกาสเติบโตของผลการดำเนินงานในอนาคต ตัวอย่างเช่น หากบริษัทแจ้งว่ามีวัตถุประสงค์การระดมทุนเพียงเพื่อนำเงินที่เสนอขาย IPO ไปใช้สำหรับชำระคืนหนี้เดิมเท่านั้น อาจทำให้ความน่าสนใจลงทุนน้อยลง เนื่องจากผลการดำเนินงานของบริษัทอาจจะปรับตัวดีขึ้นเพียงแค่ช่วงสั้นๆ จากการมีภาระดอกเบี้ยจ่ายที่ลดลงหลังนำเงินทุนไปชำระคืนหนี้ ขณะที่โอกาสเติบโตของกำไรในระยะถัดไปอาจมีไม่มากนักหากบริษัทไม่มีหรือขาดปัจจัยขับเคลื่อนอื่นๆ แต่หากบริษัทมีแผนนำเงินที่ระดมทุนไปใช้สำหรับขยายกำลังการผลิตหรือการให้บริการ พัฒนาโครงการใหม่ เพื่อรองรับแผนขยายตลาดหรือรองรับอุปสงค์ของสินค้าและบริการของบริษัทที่ขยายตัว ซึ่งจะทำให้ผลการดำเนินงานมีโอกาสเติบโตต่อเนื่องในระยะยาว ก็จะทำให้บริษัทมีความน่าสนใจลงทุน เป็นต้น

5.ข้อมูลเสนอขายหุ้น IPO

มีสัดส่วนจำนวนหุ้น IPO ที่เสนอขายเท่าใด และเสนอขายให้กับผู้ลงทุนกลุ่มไหนบ้าง (รายย่อย สถาบัน กรรมการและผู้มีอุปการคุณ) นอกจากนี้มีเงื่อนไขเกี่ยวกับการเสนอขาย IPO เพิ่มเติมไหม ตัวอย่างเช่น หากบริษัทมี Greenshoe option ซึ่งเป็นการนำหุ้นของผู้บริหารมาขายให้เพิ่มเติมจากที่เสนอขาย IPO โดยมีเงื่อนไขที่ ผู้จัดจำหน่ายหลักทรัพย์ (Underwriter) จะต้องไปซื้อหุ้นในตลาดมาคืนผู้บริหารภายใน 30 วัน ก็จะเป็นเครื่องมือช่วยลดความผันผวนของราคาหุ้นหลังเข้ามาซื้อขายในตลาดช่วงแรก หรือ ปกติ ตลท. จะมีกำหนดช่วงเวลาห้ามขายหุ้น (Silent period) สำหรับกลุ่มผู้มีส่วนร่วมในการบริหารงาน (Strategic Shareholders) ซึ่งจำนวนรวมกัน 55% ของทุนชำระแล้วหลัง IPO จะถูกห้ามขายใน 1 ปี นับแต่วันแรกที่เข้าซื้อขายในตลาด โดยจะขายหุ้น 25% ของหุ้นที่ถูกห้ามขายได้เมื่อครบกำหนด 6 เดือนเพื่อป้องกันไม่ให้ผู้บริหารขายหุ้นทั้งหมดออกไปทันทีทำให้นักลงทุนขาดความเชื่อมั่น แต่อาจมีบางบริษัทที่กลุ่ม ผู้มีส่วนร่วมในการบริหารงาน (Strategic Shareholders)พร้อมใจทำสัญญา Additional Lock-Up มากกว่า 55% ของทุนชำระแล้วหลัง IPO ก็ช่วยเพิ่มความเชื่อมั่นของนักลงทุนและส่งผลดีต่อความน่าเชื่อถือของบริษัทในอนาคต เป็นต้น

6.กลยุทธ์การเติบโตและนโยบายจ่ายปันผล

เพื่อให้การลงทุนได้ผลตอบแทนที่ดีแบบยั่งยืน เราจำเป็นต้องวิเคราะห์ถึงนโยบายหรือกลยุทธ์การดำเนินธุรกิจของบริษัทว่าจะเป็นไปในทิศทางใด มีปัจจัยอะไรที่จะช่วยขับเคลื่อนการเติบโต รวมทั้งบริษัทตั้งเป้างบลงทุนแต่ละปีเท่าไรและใช้สำหรับลงทุนด้านใด แหล่งเงินทุนที่ใช้จะมาจากที่ไหนบ้างและในสัดส่วนเท่าไร ตัวอย่างเช่น บริษัทอาจตั้งเป้ารายได้เติบโตปีละ 10% โดยวางกลยุทธ์เพิ่มสินค้าหรือบริการใหม่ ขยายกำลังการผลิต ขยายตลาดหรือช่องทางจัดจำหน่ายเพื่อจะได้ตอบสนองความต้องการของลูกค้าที่ขยายตัวหรือเจาะตลาดใหม่ๆ ซึ่งจะทำให้ทราบและสามารถวิเคราะห์ความเป็นไปได้ในการเติบโตของบริษัท เป็นต้น อีกทั้งควรศึกษานโยบายการจ่ายเงินปันผล เพราะการลงทุนนอกจากจะได้รับผลตอบแทนในรูปส่วนต่างราคาหุ้น (Capital gain) ซึ่งจะขึ้นอยู่กับการเติบโตของผลการดำเนินงานแล้ว ยังสามารถคาดหวังผลตอบแทนในรูปของเงินปันผลได้อีกด้วย ซึ่งปกติแต่ละบริษัทจะมีนโยบายเงินปันผลที่แตกต่างกัน ตัวอย่างเช่น หากบริษัทไม่มีแผนลงทุนขนาดใหญ่ แต่ธุรกิจมีปัจจัยพื้นฐานดีและมีกระแสเงินสดมั่นคงสม่ำเสมอ บริษัทอาจมีนโยบายจ่ายปันผลสูง ทำให้จัดเป็นหุ้นปันผล (Dividend Stock) เมื่อเข้าเทรดในตลาด แต่หากบริษัทมีแผนขยายการลงทุนขนาดใหญ่เพื่อผลักดันการเติบโตในอนาคต หรือเป็น Growth Stock ก็จะไม่สามารถจ่ายปันผลในอัตราที่สูงเกินไปเพราะจำเป็นต้องเก็บเงินสดไว้ต่อยอดการลงทุน เป็นต้น

7.การกำกับดูแลกิจการ (ESG) และการประเมินมูลค่ากิจการ

การพิจารณาผลการดำเนินงานด้าน ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) ของบริษัท เพื่อประกอบในการตัดสินใจลงทุนมีความสำคัญมากขึ้นเรื่อยๆ ในโลกการลงทุน เพราะหากบริษัทจัดการด้าน ESG ไม่ดี มีโอกาสเสี่ยงที่จะกระทบต่อผลการดำเนินงานและราคาหุ้นของบริษัทได้ ตัวอย่างเช่น หากบริษัทไม่มีการจัดการเรื่องสิ่งแวดล้อมที่ดี โดยปล่อยมลพิษทางอากาศหรือมลพิษทางน้ำสูงกว่ามาตรฐานด้านสิ่งแวดล้อม ซึ่งส่งผลเสียต่อสุขภาพของประชาชนและสิ่งแวดล้อม นอกจากจะโดนลงโทษทางกฎหมายหรือต้องเสียค่าปรับที่สูงแล้ว ยังสร้างความเสียหายต่อภาพลักษณ์และความน่าเชื่อถือของบริษัทอีกด้วย ในทางกลับกัน หากบริษัทมีการจัดการเรื่องสิ่งแวดล้อมที่ดี อาทิ มีเป้าหมายลดปล่อยก๊าซคาร์บอน เน้นใช้พลังงานสีเขียว หรือ ลดของเสียในกระบวนการผลิต ก็มีโอกาสช่วยเพิ่มภาพลักษณ์และชื่อเสียงของบริษัท สามารถดึงดูดลูกค้าและบุคลากรให้ภักดี รวมทั้งมีโอกาสในการระดมทุนและสร้างการเติบโตของผลการดำเนินงานที่ยั่งยืนได้ดีกว่าบริษัทที่ไม่มีการจัดการ ESG ที่ดี เป็นต้น

สุดท้ายที่ต้องวิเคราะห์เพื่อตัดสินใจลงทุน คือ การประเมินมูลค่ากิจการซึ่งทำได้หลายวิธีขึ้นอยู่กับลักษณะธุรกิจและข้อมูลที่มี ตัวอย่างเช่น เปรียบเทียบราคา IPO กับ มูลค่าตามบัญชี (P/BV) หรือ กำไรต่อหุ้น (P/E) ที่คาดการณ์ของบริษัท แล้วนำมาเทียบกับบริษัทอื่นในอุตสาหกรรมเดียวกัน เพื่อทำความเข้าใจเกี่ยวกับการกำหนดราคา IPO โดยเพราะบางครั้งบริษัทอาจตั้งราคาจองซื้อ IPO สูงเกินไปทำให้นักลงทุนไม่มีโอกาสในการสร้างผลตอบแทนที่ดี หรือ ประเมินมูลค่ากิจการเอง โดยนำค่า P/E, P/BV หรือ P/Sales ซึ่งเป็นค่าเฉลี่ยของอุตสาหกรรม (หาข้อมูลได้จาก www.settrade.com ) คูณกับ EPS, BVS หรือ Sales ที่คาดการณ์ของบริษัท หรือใช้วิธี DCF (เหมาะกับธุรกิจที่คาดการณ์กระแสเงินสดในอนาคตได้) เมื่อได้มูลค่าที่เหมาะสมของกิจการแล้วนำไปเทียบกับราคา IPO ว่ามี Upside Gain หรือไม่ และอยู่ในระดับที่น่าสนใจลงทุนไหม