วิเคราะห์หุ้นกลุ่มอสังหาฯ และก่อสร้างด้วย ESG

บริษัทที่ดำเนินธุรกิจด้วยการคำนึงถึงปัจจัยด้าน ESG จะช่วยลดความเสี่ยงด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล ที่อาจเข้ามากระทบต่อการดำเนินธุรกิจได้

หากบริษัทอสังหาฯ และก่อสร้าง ทำปัจจัยด้าน ESG ได้ดี เชื่อว่าจะทำให้อสังหาริมทรัพย์มีมูลค่าสูงขึ้น สามารถดึงดูดผู้เช่าได้มากขึ้น มูลค่าทรัพย์สินเพิ่มขึ้น และนำไปสู่ความสามารถในการทำกำไรที่สูงขึ้น

นักลงทุนควรนำปัจจัยด้าน ESG มาใช้ในการวิเคราะห์และเลือกหุ้น เช่น ดูปัจจัยสำคัญที่จะมีผลกระทบทางการเงินกับบริษัทอย่างมีนัย เป็นต้น จากนั้นนำข้อมูล มาใช้ในการปรับเพิ่ม/ลดประมาณการผลกำไรและกระแสเงินสดเพื่อนำมาคิดลดเป็นมูลค่าปัจจุบันของหุ้น ซึ่งเชื่อว่าจะช่วยให้ได้หุ้นที่ดี บนความเสี่ยงที่ลดลง

หลักการของ ESG ส่งผลต่ออสังหาริมทรัพย์ในหลาย ๆ ด้าน ดังนั้น การนำปัจจัยเหล่านี้ไปใช้จะช่วยลดต้นทุนการดำเนินงานและทำให้บริษัทสามารถเติบโตได้เร็วขึ้น รวมทั้งทำให้ผู้ประกอบการถูกปรับจากการทำผิดกฎหมายลดลง การทำงานมีประสิทธิภาพมากขึ้นและสินทรัพย์มีมูลค่าสูงขึ้น โดยองค์ประกอบด้านสิ่งแวดล้อมของ ESG จะเกี่ยวข้องกับหลายเรื่อง เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ มลพิษ ของเสีย การรีไซเคิล และการใช้ทรัพยากรธรรมชาติ

เดิมทีการมีส่วนร่วมของบริษัทต่าง ๆ ในการปกป้องสิ่งแวดล้อมมักจะมุ่งเน้นไปยังเรื่องการก่อสร้างอาคารที่เป็นมิตรต่อสิ่งแวดล้อม แต่ในปัจจุบัน หลายบริษัทมีการรายงานเกี่ยวกับการใช้พลังงานจริงของอาคารและการใช้พลังงานอย่างมีประสิทธิภาพ การวัดปริมาณคาร์บอนทั้งหมดที่ปล่อยออกมาเมื่อสร้างอาคารใหม่ การประเมินความยืดหยุ่นต่อสภาพภูมิอากาศของอาคาร และพอร์ตทรัพย์สินของผู้พัฒนาอสังหาริมทรัพย์ก็เป็นปัจจัยด้านสิ่งแวดล้อมที่ต้องคำนึงถึงด้วยเช่นกัน

ปัจจัยด้านสังคมเกี่ยวข้องกับทรัพยากรมนุษย์และโอกาสทางสังคม โดยมุ่งเน้นไปที่ผลกระทบของการก่อสร้างอาคารต่อสังคม เช่น สุขภาพของพนักงาน ผู้เช่า และชุมชนท้องถิ่น ส่วนปัจจัยด้านบรรษัทภิบาลเกี่ยวข้องกับโครงสร้างความเป็นผู้นำของบริษัท การปฏิบัติตามกฎหมาย ความหลากหลายของพนักงานและการรักษาพนักงาน วัฒนธรรมองค์กร รวมถึงชื่อเสียง

เพราะฉะนั้นจึงไม่น่าแปลกใจที่แรงกดดันต่อหุ้นกลุ่มอสังหาริมทรัพย์และก่อสร้างในด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG) จะมีความเข้มข้นมากขึ้น เนื่องจากตึกและอาคารมีการใช้พลังงานประมาณ 40% ของโลก หนึ่งในสี่ของการใช้น้ำทั่วโลก และหนึ่งในสามของการปล่อยก๊าซเรือนกระจกทุกปี ขณะที่การผลิตปูนซีเมนต์มากกว่าสี่พันล้านตันคิดเป็นประมาณ 8% ของการปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลกอ้างอิงจาก United Nations Environment Programme, Energy Efficiency for Buildings และ Chatham House/Cambridge IP, Making Concrete Change: Innovation in Low-carbon Cement and Concrete, 2018.

นอกจากนี้ สภาพแวดล้อมหลังการก่อสร้างยังมีการปล่อยก๊าซเรือนกระจกจากระบบทำความร้อน ความเย็น และระบบแสงสว่างอีกด้วย ซึ่งอาคารมากกว่า 80% ที่จะอยู่ที่นี่ในปี 2593 ถูกสร้างขึ้นแล้วในปัจจุบัน หมายความว่าผลกระทบเหล่านี้ยังเกิดขึ้นได้ในอนาคตท่ามกลางสภาพภูมิอากาศที่ไม่อาจคาดการณ์ได้ ดังนั้น จึงมีการเรียกร้องจากหลายทิศทางให้ภาคการก่อสร้างหันมาให้ความสำคัญกับ ESG อีกทั้งนักลงทุนและผู้บริโภคต่างแสดงความกังวลเกี่ยวกับปัญหา ESG จึงทำให้ข้อกำหนดด้านกฎหมาย ข้อบังคับ และการรายงานมีการพัฒนาอย่างรวดเร็วในหลายประเทศทั่วโลก

ในประเทศกำลังพัฒนา Green Construction ให้ผลตอบแทนที่ดีมาก โดยการเติบโตของประชากรและความเจริญของเมืองทำให้กิจกรรมด้านการก่อสร้าง ซึ่งคิดเป็น 40% ของ GDP เพิ่มขึ้น และมีการลงทุนด้านประสิทธิภาพการใช้พลังงานในอาคารควบคู่ไปด้วย ซึ่งการประหยัดทั้งทางตรงและทางอ้อมอย่างมีนัยสำคัญช่วยชดเชยต้นทุนที่เพิ่มขึ้น ทำให้ได้รับผลตอบแทนจากการลงทุนในระยะเวลาอันสั้น นอกจากนี้ การก่อสร้างอย่างยั่งยืนจะส่งผลให้มีผู้อาศัยและผู้เช่ามีสุขภาพที่ดีและมีสภาพแวดล้อมที่ดีขึ้น

ตัวชี้วัดด้านความยั่งยืนที่แข็งแกร่งยังสามารถดึงดูดนักลงทุน เพราะเชื่อว่าจะทำให้อสังหาริมทรัพย์มีมูลค่าสูงขึ้น สามารถดึงดูดผู้เช่าได้มากขึ้น มูลค่าทรัพย์สินเพิ่มขึ้นและนำไปสู่ความสามารถในการทำกำไรที่สูงขึ้น ดังนั้น ผู้เชี่ยวชาญด้านการก่อสร้างจึงจำเป็นต้องเผชิญหน้ากับความท้าทายที่เกิดจากการเปลี่ยนแปลงด้านสภาพภูมิอากาศ ไม่เพียงแต่เพื่อประโยชน์ที่มากขึ้นเท่านั้น แต่ยังเพื่อดึงดูดการลงทุนและลดความเสี่ยงต่อการถูกดำเนินคดีให้เหลือน้อยที่สุด เนื่องจากขณะนี้ ESG มีบทบาทสำคัญในการดำเนินงานของบริษัทต่าง ๆ มากขึ้น การพิจารณาด้าน ESG ของอสังหาริมทรัพย์จึงกลายเป็นสิ่งสำคัญอันดับแรกสำหรับนักลงทุนตลอดวงจรชีวิตของสินทรัพย์ ตั้งแต่การคัดกรองโครงการต่าง ๆ ไปจนถึงการซื้อกิจการ การจัดการสินทรัพย์/การพัฒนาอาคารและการขายสินทรัพย์ ในขณะที่ต้องมีการเพิ่มประสิทธิภาพการใช้พลังงานในอาคารในการให้บริการแก่ผู้เช่า

นอกจากนี้ การก่อสร้างยังเป็นหนึ่งในภาคส่วนที่ต้องมีการคำนึงถึง ESG มากที่สุดในแง่ของแรงงานทาสยุคใหม่ การคุ้มครองสุขภาพและความปลอดภัย กฎหมายต่อต้านการติดสินบนและการทุจริต การปล่อยก๊าซคาร์บอนไดออกไซด์ ความหลากหลายและความเท่าเทียมกันในการจ้างงานระหว่างเพศของพนักงาน รวมถึงผลกระทบทางสังคมของโครงการมากขึ้น ซึ่งรัฐบาลจะมีบทบาทในการลดแรงจูงใจต่อพฤติกรรม ESG ที่ไม่พึงประสงค์โดยการออกกฎหมาย การเก็บภาษีและค่าปรับดังนั้น นักลงทุนและบริษัทต่าง ๆ จึงมีความตื่นตัวในเรื่อง ESG มากขึ้น และบทความนี้จะมุ่งเน้นไปที่การนำ ESG มาใช้ในการวิเคราะห์หุ้นกลุ่มนี้

วิเคราะห์หุ้นกลุ่มอสังหาริมทรัพย์และก่อสร้างด้วยปัจจัย ESG

ก่อนอื่นเราต้องมาดูว่ามีปัจจัยสำคัญอะไรที่มีผลกระทบทางการเงินกับบริษัทอย่างมีนัย และตัวบริษัทเองมีผลกระทบต่อสังคมและเศรษฐกิจโดยรวมอย่างไร ซึ่งแนวคิดนี้เรียกว่า Double Materiality ผมเชื่อว่า Double Materiality เป็นสิ่งสำคัญมากสำหรับธุรกิจอสังหาฯ และก่อสร้าง เนื่องจากกิจกรรมต่าง ๆ ของบริษัทส่งผลกระทบต่อสิ่งแวดล้อมและชุมชนที่อยู่ใกล้กับพื้นที่ก่อสร้าง นอกจากนี้ บริษัทยังต้องให้ความสำคัญด้านอาชีวอนามัยและความปลอดภัยทั้งของคนงานก่อสร้าง พนักงานและครอบครัว รวมถึงชุมชนและบริษัทด้วย ดังนั้น ความสามารถของบริษัทในการคาดการณ์ปฏิกิริยาของผู้มีส่วนได้ส่วนเสียต่อประเด็นด้านความยั่งยืนที่เกิดขึ้นและผลกระทบต่อธุรกิจและผลการดำเนินงานจึงเป็นสิ่งสำคัญ

Double Materiality ยังใช้ได้กับประเด็นต่าง ๆ เช่น ความหลากหลาย ความเสมอภาคและการไม่แบ่งแยกในการจ้างงาน ทั้งนี้ในตลาดที่แรงงานมีความสามารถอยู่จำกัด การที่บริษัทสามารถดึงดูดพนักงานที่หลากหลายทำให้มีโอกาสดึงกลุ่มคนที่มีความสามารถมาเข้าร่วม ซึ่งมีผลต่อมูลค่าองค์กร ในทางกลับกัน หากบริษัทมีแนวทางปฏิบัติที่เลือกที่รักมักที่ชังก็อาจส่งผลให้เกิดการฟ้องร้องหรือการเปลี่ยนแปลงผู้นำ ซึ่งอาจส่งผลเสียต่อมูลค่าขององค์กร นอกจากนี้ การเลือกปฏิบัติถือเป็นการละเมิดสิทธิพลเมืองและสิทธิมนุษยชน ดังนั้น Double Materiality จึงหมายถึงการมองประเด็น ESG ผ่านเลนส์ทางการเงินล้วน ๆ และผ่านเลนส์ของผู้มีส่วนได้ส่วนเสีย

โดยสรุป การมีนัยสำคัญสองเท่าจะช่วยเสริมวิสัยทัศน์ของบริษัท รวมทั้งช่วยกำหนดกลยุทธ์ได้ดีขึ้น และเพื่อพิจารณาผู้มีส่วนได้ส่วนเสียทั้งหมดในกิจกรรมของบริษัท Double Materiality ของกลุ่มอสังหาฯ และก่อสร้าง มีดังนี้

- อาชีวอนามัยและความปลอดภัย

- คุณภาพและความปลอดภัยของบ้านและอาคาร รวมถึงสาธารณูปโภคต่าง ๆ มีการใช้วัสดุรีไซเคิลมากน้อยแค่ไหน

- ผลกระทบต่อสิ่งแวดล้อมและชุมชนจากโครงการก่อสร้าง เช่น มลพิษ เสียง การจราจรติดขัด และอุบัติเหตุ

- ผลกระทบต่อสภาพภูมิอากาศและสภาพแวดล้อม เช่น มีการปล่อยก๊าซเรือนกระจกและของเสียต่าง ๆ มากน้อยแค่ไหน

- จริยธรรมทางธุรกิจ

- การรักษาพนักงานที่มีความสามารถ

ซึ่งนักลงทุนหรือนักวิเคราะห์สามารถหาข้อมูลต่าง ๆ เหล่านี้ได้จาก Sustainability Report, Website, จากการสัมภาษณ์ผู้บริหาร จากข่าวต่าง ๆ จาก SET SMART หรือจาก ESG Rating Agencies เช่น MSCI, Morningstar, DJSI, Bloomberg เป็นต้น ทั้งนี้ นักลงทุนหรือนักวิเคราะห์อาจมองประเด็น Double Materiality สำหรับหุ้นในกลุ่มนี้แตกต่างกันได้ และธุรกิจเดียวกันในแต่ละประเทศอาจมีประเด็น Double Materiality ที่แตกต่างกันได้เช่นกัน

เมื่อได้ข้อมูลต่าง ๆ เหล่านี้มาแล้ว ขั้นตอนต่อไปคือ การแปลงข้อมูลให้เป็นคะแนน โดยอาจจะเริ่มตั้งแต่ 1 – 5 ดังนี้

- 1 หมายถึง ล้าหลัง

- 2 หมายถึง ต่ำกว่ามาตรฐาน

- 3 หมายถึง พอใช้

- 4 หมายถึง สูงกว่ามาตรฐาน

- 5 หมายถึง ดีเยี่ยม

หลังจากนั้นก็รวมคะแนนในด้านต่าง ๆ เพื่อที่จะได้ทราบว่าบริษัทเหล่านี้มีคะแนนทางด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล อย่างละเท่าไหร่ และจะได้ทราบว่าบริษัทมีจุดแข็ง/จุดอ่อนในด้านเหล่านี้อย่างไร จากนั้นจึงนำคะแนนทั้ง 3 ด้านมารวมกันเพื่อให้ได้คะแนนรวมและสามารถเปรียบเทียบระหว่างบริษัทต่าง ๆ ได้สะดวกขึ้น หลังจากนั้นก็ให้นำคะแนนรวมนี้มาแปลงเป็นตัวปรับเพิ่ม/ลดสำหรับอัตราคิดลด (Discount Rate) เพื่อนำมาคิดลดกระแสเงินสดในอนาคต

สำหรับข้อมูลเชิงลึกว่า ESG อาจส่งผลกระทบต่อมูลค่าขององค์กรอย่างไร PricewaterhouseCoopers (PwC) ได้ทำการวิเคราะห์บริษัทมากกว่า 2,000 แห่ง เพื่อให้เห็นถึงความสัมพันธ์ระหว่างการจัดอันดับ ESG ของบริษัทกับมูลค่าหลักทรัพย์ตามราคาตลาด ความคาดหวังในเรื่องการเติบโตของธุรกิจและการประเมินความเสี่ยงโดยตลาดการเงิน ซึ่ง PwC พบว่าบริษัทที่มี ESG Rating ดีกว่าจะได้รับการประเมินมูลค่าที่สูงกว่าบริษัทที่มีคะแนน ESG เฉลี่ย นอกจากนี้ ผลการวิเคราะห์ยังแสดงให้เห็นว่าบริษัทที่มีคะแนน ESG แย่กว่าบริษัทที่มี ESG เท่ากับค่าเฉลี่ยจะมีส่วนลดการประเมินมูลค่า (Valuation Discount) สูงถึง -10%

ในรายงานความยั่งยืนของ RICS ที่เผยแพร่ในไตรมาส 2 ปี 2021 แสดงให้เห็นว่า ผู้ตอบแบบสำรวจทั่วโลกประมาณครึ่งหนึ่งเชื่อว่าอาคารสีเขียว (Green Buildings) มีค่าเช่าและมูลค่าสินทรัพย์มากกว่าอาคารที่ไม่เป็นมิตรกับสิ่งแวดล้อม และผู้ตอบแบบสำรวจมากกว่าหนึ่งในสามเชื่อว่าค่าเช่าและมูลค่าสินทรัพย์ของอาคารสีเขียวจะสูงกว่าอาคารที่ไม่เป็นมิตรกับสิ่งแวดล้อมถึง 10 – 15% นอกจากนี้มากกว่า 30% ของผู้ตอบแบบสอบถามแนะนำว่าถึงแม้จะไม่มีค่าเช่าหรือราคาพรีเมียมสำหรับอาคารสีเขียว แต่อาคารที่ไม่เป็นมิตรกับสิ่งแวดล้อมอาจจะต้องมีส่วนลด Brown Discounts สำหรับค่าเช่าและมูลค่าสินทรัพย์

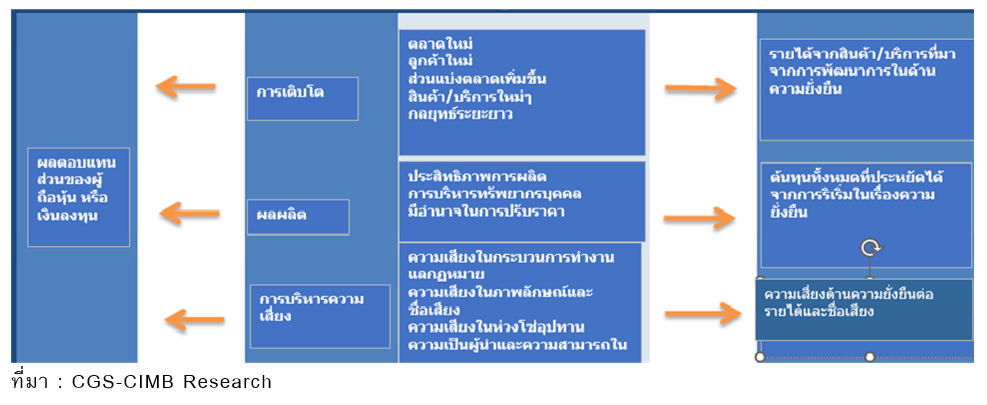

จากข้อมูลเหล่านี้ นักลงทุนหรือนักวิเคราะห์สามารถนำมาใช้ปรับเพิ่ม/ลดประมาณการผลกำไรและกระแสเงินสดเพื่อจะนำมาคิดลดเป็นมูลค่าปัจจุบันของสินทรัพย์ นอกจากนี้ นักลงทุนหรือนักวิเคราะห์บางท่านก็อาจจะนำคะแนนรวม ESG นี้มาใช้ในการปรับเพิ่ม/ลดค่า P/E, P/BV, EV/EBITDA สำหรับประเมินราคาหุ้นที่เหมาะสมของบริษัท ส่วนรูปด้านล่างแสดงให้เห็นว่า ESG มีผลกระทบต่อการประเมินมูลค่าของบริษัทต่าง ๆ ผ่านช่องทางไหนได้บ้าง

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้ที่มาและแหล่งข้อมูลด้าน ESG ตลอดจนการนำข้อมูลเหล่านั้นมาวิเคราะห์เพื่อประกอบการตัดสินใจลงทุน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “เรื่องต้องรู้ ก่อนลงทุนหุ้น ESG” ได้ฟรี!!! >> คลิกที่นี่