ระเบิดเวลาในงบการเงิน ดูได้จากอะไร?

หลายครั้งที่บริษัทมีปัญหา และนักลงทุนจะสังเกตเห็นอาการหลังจากที่เกิดเรื่องแล้ว แต่ถ้าอาการยังไม่เกิด ในฐานะนักลงทุนสามารถดูความผิดปกติในงบการเงินได้จากหนี้สิน ลูกหนี้การค้า สินค้าคงเหลือ เป็นต้น อีกทั้งมีกรณีศึกษางบการเงินหุ้น EARTH ให้นักลงทุนได้ดูเป็นแนวทางด้วย

ในช่วงที่ผ่านมา จะเห็นว่ามีหลายบริษัทมีปัญหาเรื่องสภาพคล่อง จนนำมาสู่การผิดนัดชำระหนี้ ในฐานะนักลงทุนจะดูงบการเงินอย่างไร เพื่อให้เห็นถึงความผิดปกติว่าบริษัทเริ่มมีปัญหา หรือบางบริษัทกำไรดี รายได้ดี แต่มีปัญหาเรื่องการจ่ายหนี้ สำหรับความเสี่ยงหลัก ๆ ที่เป็นระเบิดเวลาในงบการเงิน เพื่อให้ทุกท่านได้ทำความเข้าใจ และนำไปวิเคราะห์ต่อได้ ผมขอยกตัวอย่าง 4 เรื่อง ดังนี้

1. หนี้สิน อย่าให้เยอะเกิน

ในงบดุลจะแบ่งออกเป็น 3 ส่วน คือ ส่วนของสินทรัพย์ หนี้สิน และทุน (ส่วนของเจ้าของ)

ในส่วนของหนี้สินนี้ จะแบ่งเป็นหนี้ที่ต้องชำระภายใน 1 ปี คือ หนี้สินหมุนเวียน และ มากกว่า 1 ปี คือ หนี้สินไม่หมุนเวียน โดยหนี้สินถือว่าเป็นภาระอย่างหนึ่ง ที่ต้องใช้คืน หากมีเยอะเกินจะส่งผลต่อสภาพคล่องของบริษัทและมีความเสี่ยงที่อาจไม่สามารถชำระคืนได้

- หนี้ที่ดี เช่น สร้างโรงพยาบาล สร้างโรงงาน ขยายสาขา ลงทุนแค่ถึงจุดหนึ่งจากนั้นก็ทยอยเก็บเกี่ยว ไม่ก่อหนี้เพิ่ม

- หนี้ที่แย่ ก่อหนี้เพิ่มตลอดทาง หนี้เพิ่มขึ้นเรื่อย ๆ ค่า D/E สูงมากเกิน (ส่วนใหญ่ D/E โดยเฉลี่ยจะอยู่ประมาณ 1 – 1.5 เท่า ไม่ควรเกิน 2 เท่า แต่ทั้งนี้ขึ้นอยู่กับประเภทธุรกิจด้วย)

จุดสังเกต : หนี้มีทั้งดีและแย่ ต้องดูว่าสภาพคล่องเงินสดที่เข้ามามีเพียงพอสำหรับจ่ายหนี้ไหม หนี้เยอะเกินไปหรือไม่ โดยนักลงทุนสามารถดูงบการเงินย้อนหลังเพื่อตรวจสอบได้ว่าที่ผ่าน ๆ มาบริษัทขยันก่อหนี้มากน้อยเพียงใด

2. ลูกหนี้การค้า ลูกหนี้เยอะเกิน จ่ายเงินช้า เก็บเงินนาน

เมื่อทำธุรกิจ และมีรายได้ จะได้รับเงิน 2 แบบด้วยกัน คือ

- รับเงินในรูปของเงินสด (ปลอดภัยสุด สบายใจได้เงินแน่ ๆ) เช่น ธุรกิจค้าปลีก

- ไม่ใช่เงินสด (เป็นลูกหนี้การค้า) ยังไม่ได้รับเงิน ณ ตอนนี้ (เสี่ยงเพราะไม่รู้ว่าในอนาคตจะเก็บเงินได้ไหม) หรืออีกนัยหนึ่งคือไม่มีกระแสเงินสดเข้า หากเป็นแบบนี้ต่อไปนาน ๆ กระแสเงินสดจากการดำเนินงานไม่ดี กิจการจะเริ่มฝืดเคือง มีแต่รายได้ แต่ไม่ได้เงิน กำไรแบบนี้ไม่ค่อยมีคุณภาพเท่าไหร่

จุดสังเกต : เปรียบเทียบสัดส่วนรายได้กับยอดลูกหนี้ ถ้าลูกหนี้การค้าเยอะ แปลว่าขายของแต่ไม่ได้รับเงินจริง นักลงทุนสามารถไปเช็คข้อมูลเพิ่มเติมในหมายเหตุประกอบงบการเงิน ตรวจสอบว่าลูกหนี้ที่เกิดขึ้นน่ากังวลหรือไม่ รวมถึงต้องดูระยะเวลาเก็บเงิน (ระยะเวลาเก็บหนี้เฉลี่ย) ในหน้าสรุปข้อสนเทศบริษัทจดทะเบียน ถ้ายิ่งเก็บหนี้นาน ยิ่งเสี่ยง

3. สินค้าคงเหลือ มากเกินไป เหมือนเอาเงินไปจม

สำหรับเงินที่ไหลออกจากบริษัทจะไปได้ 2 ทาง คือ

- สินค้าคงเหลือ บริษัทจ่ายเงินสดออก ได้สินค้าเข้ามาแทน ณ ตอนนี้จะยังไม่บันทึกเป็นค่าใช้จ่ายในงบกำไรขาดทุน นักลงทุนต้องดูว่าคุ้มไหม มีโอกาสนำมาสร้างผลตอบแทนได้หรือไม่ (Stock ก็คือ สตางค์ ที่ไปจม)

- สินทรัพย์ทำธุรกิจ เช่น อาคาร ที่ดิน อุปกรณ์ หรือซื้อบริษัทอื่นเข้ามา

จุดสังเกต : เปรียบเทียบเงินที่ถูกใช้ออกไปกับผลตอบแทนที่ได้กลับมาว่าสมเหตุสมผลหรือไม่ เพราะการที่บริษัทนำเงินไปซื้อสิ่งต่าง ๆ เงินได้ออกไปแล้ว เปลี่ยนเป็นสินทรัพย์อื่นแทนในงบดุลหรืองบแสดงฐานะการเงิน

4. นำเงินไปลงทุนที่ไม่ก่อประโยชน์

ธุรกิจมีการลงทุนตลอดเวลา ซื้อสินทรัพย์ต่าง ๆ อยู่เรื่อย ๆ เอาเงินออกอยู่ตลอด น่าสงสัย

- ในการทำธุรกิจจะมีทั้งฝั่งเงินเข้าและฝั่งเงินออก ในทางบัญชีบางครั้งเงินที่ออกไปจะไม่ได้เป็นค่าใช้จ่าย ณ ตอนเงินออก พูดง่าย ๆ คือ มีเรื่องการเหลื่อมของเวลาเกิดขึ้น และรูปแบบการคิดบัญชี เงินออกไปแล้วแต่อาจจะยังไม่ได้สะท้อนให้เห็นในงบกำไรขาดทุนในทันที

- เบื้องหน้าธุรกิจดำเนินไปเป็นปกติ แต่เบื้องหลังเอาเงินออกเรื่อย ๆ ส่งผลให้สภาพคล่องเริ่มไม่ดี บริษัทจำเป็นต้องเติมเงินเข้ามา โดยมี 2 วิธี คือ

- เงินกู้ (หนี้สิน) เช่น กู้ธนาคาร ออกหุ้นกู้ ทำให้หนี้ของบริษัทเพิ่มขึ้นเรื่อย ๆ

- ส่วนของเจ้าของ (ทุน) เช่น การเพิ่มทุน

จุดสังเกต : หนี้จะเพิ่มขึ้นเรื่อย ๆ ค่า D/E Ratio (อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น) จะสูงขึ้นเรื่อย ๆ เกินกว่าค่าปกติเมื่อเทียบกับบริษัทอื่นในอุตสาหกรรมเดียวกัน

กรณีศึกษาในอดีต หุ้น EARTH

ทำธุรกิจ จำหน่ายถ่านหิน

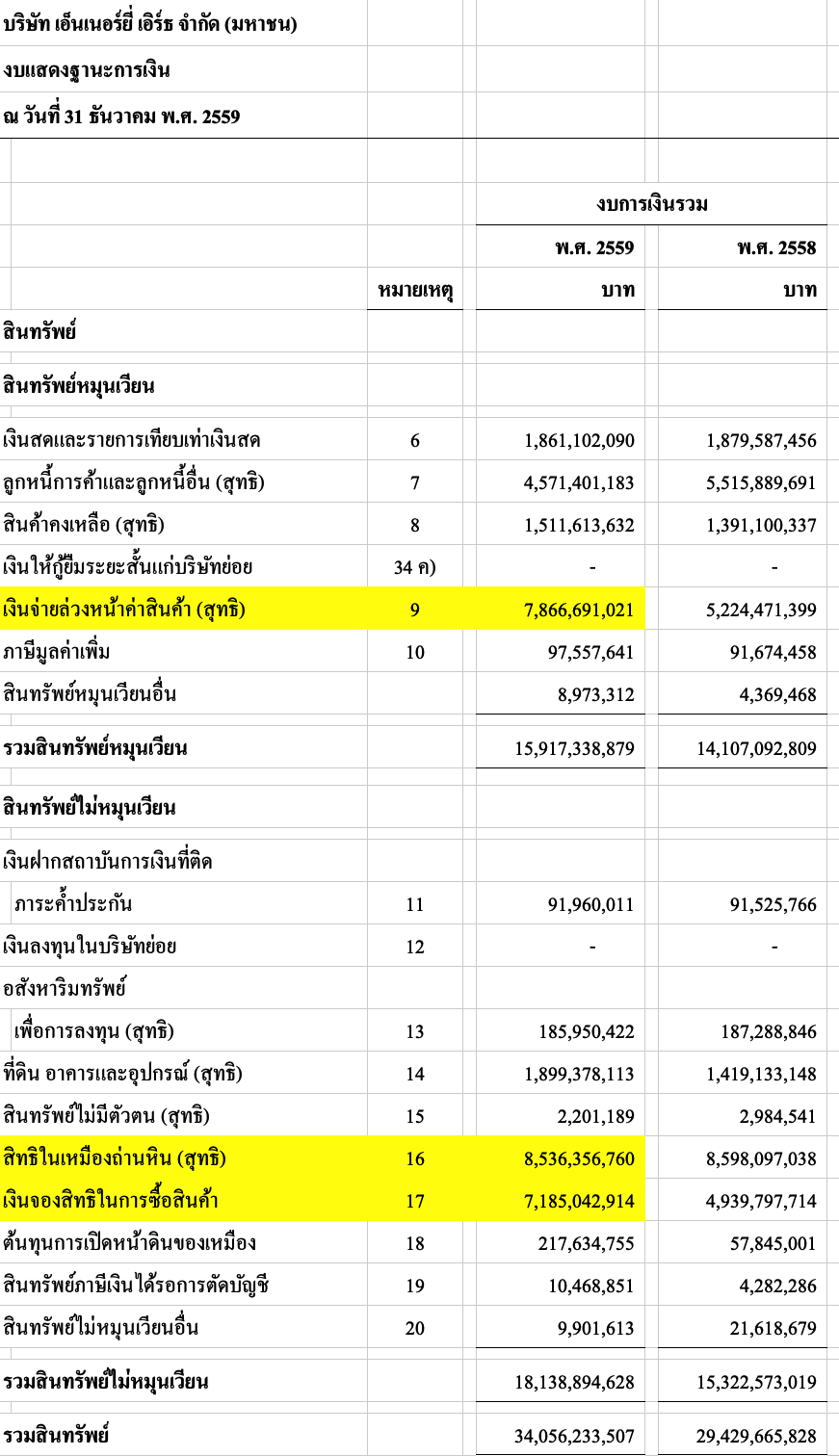

ที่มา : งบการเงินบริษัท เอ็นเนอร์ยี่ เอิร์ธ จำกัด (มหาชน) ปี 2559

งบแสดงฐานะการเงิน (งบดุล)

- สินทรัพย์ 34,000 ล้านบาท แบ่งเป็น หนี้สิน 22,000 ล้านบาท ทุน 11,000 ล้าน ค่า D/E Ratio 2 เท่า สรุปหนี้สินค่อนข้างเยอะ

- หนี้ระยะสั้น มีทั้งสิ้น 14,000 ล้านบาท หมายความว่า ต้องหาเงินมาใช้หนี้จำนวนนี้ภายใน 1 ปี

- สินทรัพย์ มีเงินสด 1,800 ล้านบาท ลูกหนี้การค้า 4,500 ล้านบาท

- สินค้าคงเหลือ 1,500 ล้านบาท เงินจ่ายล่วงหน้าค่าสินค้า 7,800 ล้านบาท (คล้าย ๆ มัดจำ) สิทธิในเหมืองถ่านหิน 8,500 ล้านบาท เงินจองสิทธิ 7,100 ล้านบาท รวมแล้วสินทรัพย์ส่วนนี้ จำนวน 23,500 ล้านบาท ซึ่งเกิดจากการที่นำเงินออกไปซื้อ เปลี่ยนเงินสดที่มีเป็นสินทรัพย์พวกนี้ (เงินออกจากกิจการ)

งบกระแสเงินสด

- งบกระแสเงินสดกิจกรรมดำเนินงาน (CFO) มีรายการจ่ายเงินล่วงหน้าค่าสินค้า 4,800 ล้านบาท

- งบกระแสเงินสดกิจกรรมจัดหาเงิน (CFF) ออกหุ้นกู้ 4,000 ล้านบาท กู้เงินจากสถาบัน 3,300 ล้านบาท

- ภาพเงินไหลออกอยู่ตลอด สามารถดูได้จากเงินสดจากกิจกรรมจัดหาและกิจกรรมลงทุน ต้องหาเงินภายนอกมาเติม จากการก่อหนี้เพิ่มขึ้น ทำให้หนี้เยอะ สภาพคล่องต่ำ

หมายเหตุ : นักลงทุนและผู้ที่สนใจ สามารถดาวน์โหลดงบการเงินฉบับเต็มของบริษัท เอ็นเนอร์ยี่ เอิร์ธ จำกัด (มหาชน) ปี 2559 เพื่อนำมาศึกษาเพิ่มเติม คลิกที่นี่

จากกรณีศึกษาข้างต้น ทำให้นักลงทุนเริ่มเห็นภาพการนำเงินออกจากกิจการ ซึ่งจะสะท้อนความเสี่ยงของตัวงบการเงิน และระเบิดเวลาที่เราพอจะเห็นได้ก่อนใน 4 จุดเบื้องต้นที่ได้กล่าวไปครับ

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่หรือผู้ที่สนใจ เรียนรู้องค์ประกอบต่าง ๆ ของงบการเงิน และเทคนิคการอ่านงบการเงินแบบง่าย ๆ เพื่อประเมินศักยภาพของกิจการประกอบการตัดสินใจลงทุน ผ่าน e-Learning หลักสูตร “Financial Statement Analysis” ได้ฟรี!!! >> คลิกที่นี่