วัดข้อดีข้อเสีย… 4 แหล่งพักเงินสด

แหล่งพักเงินที่ดีควรเป็นแหล่งที่ให้ผลตอบแทนที่เหมาะสมและไม่ทำให้เงินต้นได้รับความเสียหาย รวมถึงต้องสามารถเปลี่ยนเป็นเงินสดได้เร็ว ซึ่งในปัจจุบันมีแหล่งพักเงินยอดฮิตอยู่ 2 ประเภทคือ บัญชีเงินฝากประเภทต่างๆ และกองทุนรวมตราสารหนี้

ในเวลาที่นักลงทุนกำลังหาหนทางโยกเงินหรือลดสัดส่วนเงินลงทุนจากแหล่งเดิมที่อาจจะกำลังอยู่ในช่วงผลตอบแทน

ผันผวน มีความไม่มั่นคง ไปพักในแหล่งที่ปลอดภัยขึ้น ซึ่งสิ่งที่หลายคนสงสัยก็คือ เงินก้อนที่จะเอาออกมานั้น จะเอาไปไว้ที่ไหนดี? ที่จะให้ “ผลตอบแทนเหมาะสม” และ “เงินต้นไม่หาย”

ก่อนอื่นต้องเล่าก่อนว่าปัจจุบัน “แหล่งพักเงิน” ที่สามารถแปลงเป็นเงินสดได้เร็วมีด้วยกัน 2 กลุ่ม คือ

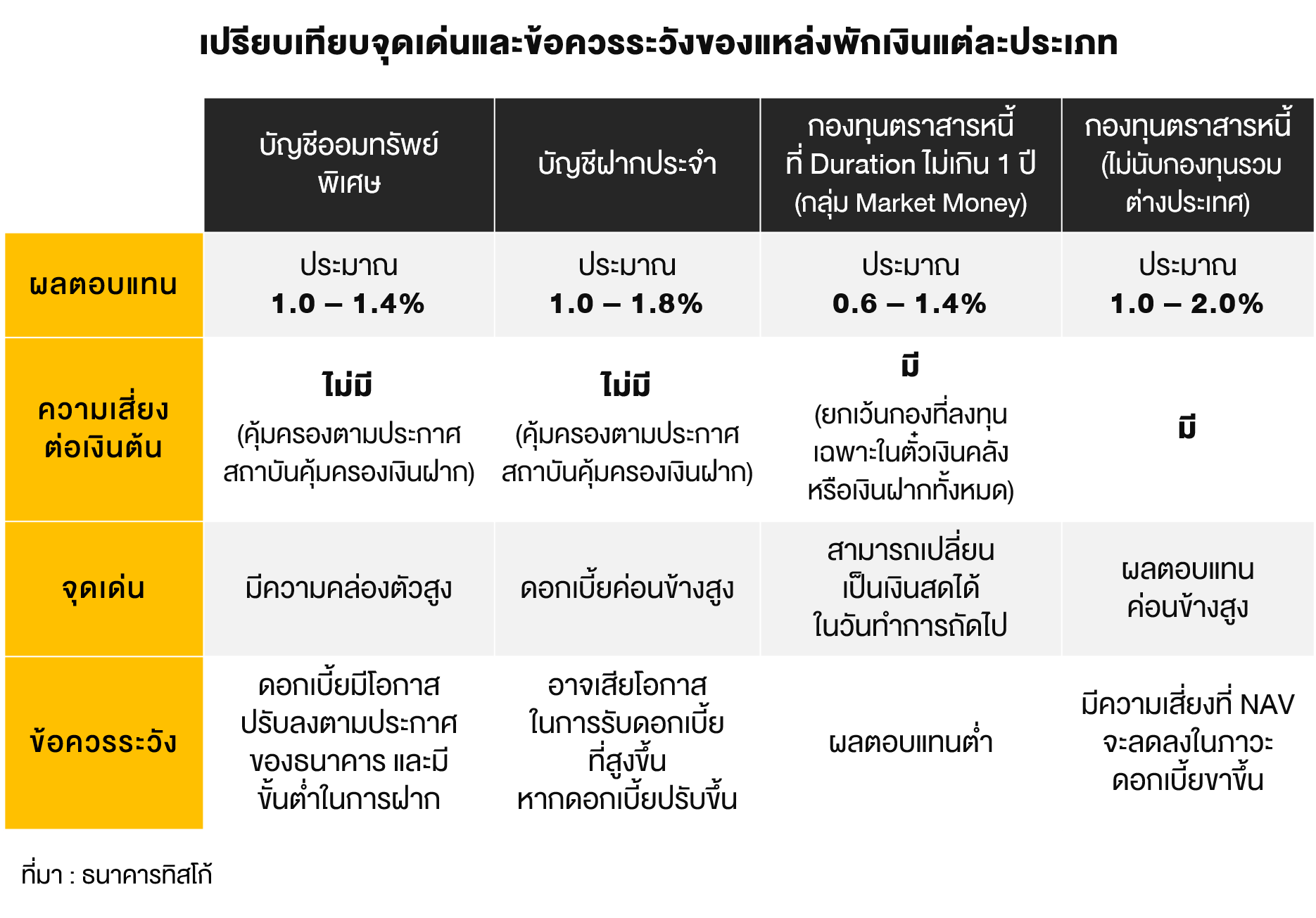

- บัญชีเงินฝากทั้งแบบบัญชีออมทรัพย์อัตราดอกเบี้ยพิเศษและบัญชีฝากประจำ

- กองทุนรวมตราสารหนี้โดยมีตั้งแต่กองทุนรวมตราสารหนี้ระยะสั้น (Money Market) และกองทุนรวมตราสารหนี้ที่มีอายุตราสาร (Duration) เกิน 1 ปี ซึ่งจะให้ผลตอบแทนที่สูงกว่า

แหล่งพักเงินทั้งหมดเหล่านี้มีสิ่งที่ต้องทำความเข้าใจและใช้ความระมัดระวังที่แตกต่างกัน ดังนี้

- ระยะเวลาในการเปลี่ยนเป็นเงินสดของกองทุนรวมตราสารหนี้

หากเป็นกองทุนรวมตราสารหนี้ระยะสั้น เมื่อขายออกจะได้รับเงินสดในวันทำการถัดไป (T+1) ส่วนกองทุนรวมตราสารหนี้ระยะกลาง บางกองทุนอาจจะต้องรอ 2 วันทำการ (T+2) หรืออาจมีข้อจำกัดตามแต่ที่กองทุนนั้นๆ ระบุไว้

- ความผันผวนของมูลค่าสินทรัพย์สุทธิ (NAV) กองทุนรวมตราสารหนี้

เนื่องจากผู้จัดการกองทุนมักจะลงทุนในตราสารหนี้ (หุ้นกู้, พันธบัตร) ที่ซื้อขายในตลาดรอง ซึ่งจำเป็นต้องมีการแสดงราคาตลาดให้เป็นปัจจุบัน (Mark to Market) ตามราคาที่มีการซื้อขายในตลาดในแต่ละวัน ทำให้มีโอกาสที่ NAV จะลดลงหากราคาตราสารหนี้ลดลง จากสาเหตุต่างๆ ดังนี้

- การผิดนัดชำระหนี้ของผู้ออกตราสารหนี้

- อันดับความน่าเชื่อถือ (Credit Rating) ที่ลดลงจากสถานะการดำเนินงานของผู้ออกตราสารหนี้

- อัตราดอกเบี้ยตราสารหนี้ฉบับใหม่ๆ ที่เพิ่มขึ้น ทำให้ราคาตราสารหนี้เดิมต้องลดราคา เพื่อให้ผู้ซื้อรายใหม่ได้รับผลตอบแทนใกล้เคียงกับตราสารหนี้ออกใหม่

- อัตราแลกเปลี่ยนมีการเปลี่ยนแปลง กรณีมีการนำเงินไปลงทุนต่างประเทศ

- การเปลี่ยนแปลงของภาวะอัตราดอกเบี้ย

อัตราดอกเบี้ยจะมีการปรับขึ้นลงตามสภาวะเศรษฐกิจ ในภาวะดอกเบี้ยขาขึ้น ราคาหน่วยลงทุนของกองทุนรวมตราสารหนี้ ณ สิ้นวัน อาจปรับตัวลดลงจนทำให้นักลงทุนมีโอกาสขาดทุนหรือได้ผลตอบแทนลดลง ในขณะที่การฝากเงินในบัญชีออมทรัพย์มีโอกาสได้ดอกเบี้ยที่ปรับสูงขึ้น

ถึงแม้ปัจจุบันดอกเบี้ยนโยบายของไทยยังอยู่ในระดับ “คงที่” แต่ด้วยแรงกดดันจากภายนอกและแนวโน้มเงินเฟ้อที่ค่อยๆ ปรับตัวขึ้น ทำให้ในอนาคตข้างหน้า ประเทศไทยก็มีโอกาสที่ดอกเบี้ยจะอยู่ในขาขึ้นเช่นกัน ดังนั้น ทางเลือกที่น่าสนใจ คือการฝากเงินออมทรัพย์ดอกเบี้ยพิเศษ หรือฝากประจำระยะไม่เกิน 1 ปี มากกว่าการลงทุนในกองทุนรวมตราสารหนี้ระยะสั้น

การพักเงินในแหล่งที่ปลอดภัยไม่มีคำตอบใดเป็นคำตอบสุดท้ายแบบตายตัว เพราะแต่ละช่วงเวลา แต่ละสถานการณ์ต่างๆ ที่เปลี่ยนแปลงไปก็ส่งผลกระทบต่อแหล่งพักเงินต่างๆ ต่างกันออกไป ดังนั้น สำคัญที่สุดก็คือ นักลงทุนควรจะเข้าใจหลักการเพื่อใช้เปรียบเทียบและลงทุนให้เหมาะสมที่สุดในช่วงเวลานั้นๆ

สำหรับใครที่ต้องการศึกษาเรื่องทางเลือกการลงทุนต่างๆ เพิ่มเติมก่อนตัดสินใจลงทุน สามารถศึกษาได้ที่ e-Learning หลักสูตร “ครบเครื่องเรื่องลงทุน” ฟรี!!! >> คลิกที่นี่