แค่ครึ่งปียังเร็วไป...ที่จะฟันธงว่าหุ้นไทยไร้เสน่ห์

ครึ่งแรกของปี 2566 ดูไม่สดใสสำหรับนักลงทุนไทย จากต้นปีที่คาดกันว่าตลาดหุ้นจะดี แต่ด้วยหลายสาเหตุได้กดดันให้ตลาดหุ้นไทย Underperform กว่าตลาดหุ้นอื่น ๆ และให้ผลตอบแทนติดลบ

แม้ตลาดหุ้นไทยจะเผชิญกับหลายปัจจัย ทั้งนักลงทุนต่างชาติเทขายต่อเนื่อง เศรษฐกิจโตช้า แต่ก็ยังเร็วไป…ที่จะฟันธงว่าหุ้นไทยไร้เสน่ห์ ยังมีโอกาสในครึ่งปีหลังให้ติดตาม และเม็ดเงินลงทุนอาจหมุนกลับ

โอกาสของการทำกำไรอาจไม่ได้อยู่ที่การทำนายภาพใหญ่ว่า SET Index จะเป็นอย่างไร แต่มาจากการมองหาหุ้นดีที่ราคาเหมาะสมให้เจอ และเข้าลงทุน รวมถึงต้องมองให้ออกว่าใครคือผู้ชนะจากการฟื้นตัวที่กำลังจะเกิดขึ้น แล้วโอกาสในการทำกำไรก็จะอยู่กับเรา

หากมองย้อนกลับไปช่วงปลายปี 2565 ถึงต้นปี 2566 ตลาดหุ้นไทยอยู่ในภาพจำที่ดีมาก อาจเป็นเพราะผลตอบแทนของตลาดหุ้นไทยที่เป็นเหมือน ‘Safe Haven’ หรือหลุมหลบภัยท่ามกลางความกังวลต่อเศรษฐกิจโลกที่อาจเข้าสู่ภาวะถดถอย (Recession) ที่ส่งผลกระทบต่อตลาดหุ้นไปทั่วโลก ส่งผลให้ผลตอบแทนในปี 2565 ตลาดหุ้นไทยเป็นเพียงไม่กี่ตลาดในโลกที่ให้ผลตอบแทน “เป็นบวก” กล่าวคือ +0.7% ในขณะที่ตลาดหุ้นต่างประเทศที่เคยให้ผลตอบแทนเป็นบวกอย่างร้อนแรงในปี 2564 ต่างก็ปรับฐานตกลงมาอย่างหนักในปี 2565 เช่น ดัชนี S&P 500 ตลาดหุ้นสหรัฐฯ -19.4% ดัชนี CSI 300 ตลาดหุ้นจีน -21.6% ดัชนี KOSPI ตลาดหุ้นเกาหลีใต้ -24.9% ดัชนีฮั่งเส็ง ตลาดหุ้นฮ่องกง -15.5% และดัชนี VN Index ตลาดหุ้นเวียดนาม -32.8% เป็นต้น อีกทั้งตลาดหุ้นไทยยังได้รับแรงส่งที่ดีในต้นปีนี้ จากการฟื้นตัวของภาคการท่องเที่ยว การเปิดประเทศของจีน และการเลือกตั้งใหญ่ในช่วงกลางปี

จากต้นปีที่สดใส มาสู่กลางปีที่หม่นหมอง

ภาพของดัชนี SET ก็ดูเหมือนจะเป็นปีที่ดี หลังจากที่ดัชนีวิ่งขึ้นจาก 1,600 จุด ช่วงปลายปี 2565 มาสู่ระดับ 1,690 จุด ในช่วงมกราคม 2566 แต่หลังจากนั้นตลาดหุ้นไทยเหมือนติดหล่ม ออกข้างในกรอบ 1,670-1,690 จุด จนถึงสิ้นเดือนมกราคม ก่อนที่นักลงทุนต่างชาติจะเริ่มกระหน่ำเทขายอย่างต่อเนื่องตั้งแต่วันที่ 30 มกราคม 2566 เป็นต้นมา และขายอย่างต่อเนื่องอีกหลายเดือน หากนับถึงกลางเดือนมิถุนายน นักลงทุนต่างชาติได้ขายสุทธิหุ้นไทยออกไปแล้วมากกว่า 1 แสนล้านบาท จนดัชนี SET ร่วงลงมาอยู่ที่ระดับ 1,550 จุด ในช่วงกลางปี

เกิดอะไรขึ้นกับตลาดหุ้นไทย???

ทั้งที่ปีที่แล้ว เราเคยเป็นตลาดหุ้นที่มีความผันผวนน้อยกว่าในหลายประเทศ ท่ามกลางความเสี่ยงจากภาวะเศรษฐกิจถดถอยทั่วโลกที่เร่งตัวสูงขึ้นโดยเฉพาะสหรัฐอเมริกาและสหภาพยุโรป ประกอบกับตลาดหุ้นไทยเรามีปัจจัยบวกเฉพาะตัวที่คาดว่าจะเข้ามาขับเคลื่อนดัชนีให้ไปต่อ แต่ปี 2566 ดัชนี SET กลับกลายเป็นดัชนีตลาดหุ้นที่ Underperform เป็นตลาดหุ้นที่อ่อนแอที่สุดแห่งหนี่งในโลก

ณ กลางเดือนมิถุนายน นับจากต้นปี (YTD) ในขณะที่ตลาดหุ้นหลักทั่วโลก ส่วนใหญ่ให้ผลตอบแทนเป็นบวกอย่างสวยงาม โดยดัชนี MSCI World +13.2% ดัชนี Nikkei 225 ตลาดหุ้นญี่ปุ่น +28.3% ดัชนี S&P 500 ตลาดหุ้นสหรัฐฯ +15.3% ดัชนี KOSPI ตลาดหุ้นเกาหลีใต้ +16.6% ดัชนี TWSE ตลาดหุ้นไต้หวัน +22.6% และดัชนี VN Index ตลาดหุ้นเวียดนาม +10.9% เป็นต้น แต่ดัชนี SET ตลาดหุ้นไทย กลับให้ผลตอบแทนติดลบประมาณ -7%

สาเหตุสำคัญที่ทำให้ตลาดหุ้นไทย Underperform กว่าตลาดหุ้นอื่น ๆ อย่างชัดเจนในช่วงครึ่งปีแรกนี้

- เมื่อปี 2565 ตลาดหุ้นไทยค่อนข้างแข็งแกร่งสวนทางตลาดหุ้นต่างประเทศที่มีการปรับตัวลงมามาก กระทั่งเกิดความน่าสนใจในเชิงมูลค่าในตลาดหุ้นหลาย ๆ ประเทศ จึงนำไปสู่การไหลออกของเม็ดเงินลงทุนต่างชาติ ออกจากตลาดหุ้นไทยเพื่อไปลงทุนในตลาดต่างประเทศที่มี Upside สูงกว่า โดยแรงเทขายของต่างชาติ ณ วันที่ 16 มิถุนายน 2566 นักลงทุนต่างชาติ ซึ่งมีมูลค่าซื้อขายหุ้นสูงสุดของตลาดหุ้นไทย ขายสุทธิหุ้นไทยออกไปแล้ว 1.03 แสนล้านบาท

- เศรษฐกิจไทยในปี 2566 โตช้ากว่าที่คิดไว้มาก แต่เดิมตอนปลายปี 2565 นักวิเคราะห์ต่างก็คาดการณ์กันว่า เศรษฐกิจไทยจะต้องเติบโตได้ดี เพราะสิ้นสุดการควบคุมโควิด-19 ประเทศจีนเปิดประเทศ นักท่องเที่ยวต่างชาติกลับมา แต่ผลลัพธ์ในเชิงเศรษฐกิจที่ออกมานั้น จำนวนนักท่องเที่ยวจากจีนยังคงเติบโตได้อย่างช้า ๆ ในครึ่งปีแรก ซ้ำร้ายด้วยผลแห่งสภาวะเศรษฐกิจชะลอตัวลงทั่วโลก ทำให้ตัวเลขส่งออกของไทยค่อนข้างแย่ ประกอบกับผลประกอบการของบริษัทจดทะเบียนในตลาดหุ้นไทย ที่ประกาศในช่วงต้นปีนี้ค่อนข้างน่าผิดหวัง ทำให้มีการปรับลดคาดการณ์กำไรของบริษัทจดทะเบียนในปีนี้้ลงอย่างต่อเนื่องอีกด้วย

- ปกติแล้ว ปีที่มีการเลือกตั้งทั่วไปจะเป็นปีที่ตลาดหุ้นไทย Outperform ให้ผลตอบแทนที่เป็นบวก เนื่องจาก Pre-Election Rally (ตลาดหุ้นวิ่งขึ้นก่อนการเลือกตั้ง) และ Post-Election Rally (ตลาดหุ้นวิ่งขึ้นหลังผลการเลือกตั้งพร้อมความหวังการกระตุ้นเศรษฐกิจ) แต่นั่นไม่เกิดขึ้นเลยในปีนี้ เพราะหลังการเลือกตั้งวันที่ 14 พฤษภาคมที่ผ่านมา ดัชนีตลาดหุ้นไทยยังคงไหลลงอย่างต่อเนื่อง จากผลการเลือกตั้งที่ไม่สามารถเห็นความชัดเจนในการจัดตั้งรัฐบาล ว่าจะเป็นพรรคการเมืองที่ได้เสียงอันดับ 1 หรือเป็นพรรคการเมืองใดมารวมกันบ้าง ซึ่งตลาดหุ้นไม่ชอบความคลุมเครือแบบนี้ และความคลุมเครือนี้อาจจะกินเวลาไปจนถึงเดือนสิงหาคม

- พรรคอันดับ 1 ที่มีโอกาสได้เป็นแกนนำในการจัดตั้งรัฐบาล เป็นพรรคใหม่ที่มีเสียงในสภาพอ ๆ กันกับพรรคอันดับ 2 ที่จะจัดตั้งรัฐบาลร่วมกัน ทำให้ตลาดทุนมีความกังวลในเรื่องเสถียรภาพในการจัดตั้งรัฐบาล เพราะโดยปกติแล้วพรรคอันดับ 1 และ 2 ที่มีเสียง ส.ส. พอ ๆ กันจะไม่จัดตั้งรัฐบาลร่วมกัน นอกจากนี้ ตลาดทุนยังมีความกังวลต่อนโยบายเชิงเศรษฐกิจบางเรื่อง ของพรรคแกนนำการจัดตั้งรัฐบาลอีกด้วย เช่น นโยบายการทำลายทุนผูกขาด ที่อาจเข้ามากดดันผลกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ที่ดำเนินกิจการสัมปทานภาครัฐอยู่ รวมทั้งนโยบายการแก้ปัญหาความเหลื่อมล้ำแบบเฉลี่ยทุกข์เฉลี่ยสุข ที่อาจจะนำมาซึ่งการเก็บภาษีหลาย ๆ รายการของกิจการในตลาดทุน โดยเฉพาะกิจการขนาดใหญ่ แล้วนำเงินที่ได้เอามาแจกจ่ายหรือเป็นสวัสดิการรัฐ เป็นต้น ซึ่งมีผลต่อผลประกอบการของบริษัทจดทะเบียน และการคาดการณ์กำไรในอนาคตของกิจการอย่างแน่นอน ส่งผลให้มูลค่าหุ้นที่ได้จากการประเมินมีโอกาสปรับตัวลดลงอย่างรุนแรง

ดังนั้น ในช่วงครึ่งปีแรกที่ผ่านมา นักลงทุนยังคงไม่มั่นใจการลงทุนในตลาดหุ้นไทยมากเท่าไหร่ โดยเฉพาะช่วงเวลาเปลี่ยนผ่านทางการเมือง นอกจากนี้ เมื่อมองในเชิงวัดมูลค่า ประเมินการเติบโตของกำไรกิจการในตลาดหุ้นไทยด้วยแล้ว ยังถือว่าไม่น่าสนใจเท่าไรนักเมื่อเทียบกับตลาดหุ้นต่างประเทศ

ตลาดหุ้นไทยยังมีโอกาสในครึ่งปีหลัง

ปัจจัยทางเศรษฐกิจที่สำคัญในครึ่งปีหลัง คือ เศรษฐกิจโลกกำลังจะเข้าสู่ช่วงเวลาแห่งความท้าทาย การปรับขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ (FED) จำนวน 7 ครั้งตลอดทั้งปี 2565 และปรับขึ้นอีก 3 ครั้งในช่วงครึ่งปีแรกของปี 2566 กระทั่งคงดอกเบี้ยที่ระดับสูงถึง 5.25% แม้ว่าจะมีการหยุดขึ้นดอกเบี้ยในการประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ครั้งล่าสุด แต่ก็ยังมีโอกาสปรับขึ้นอีก 1-2 ครั้งในช่วงที่เหลือของปีนี้

ผลของอัตราดอกเบี้ยที่ขึ้นสูง ทำให้มีโอกาสจะเกิดภาวะเศรษฐกิจถดถอย (Recession) ในสหรัฐอเมริกา ซึ่งน่าจะเกิดขึ้นในช่วงไตรมาส 4 ปี 2566 หรือไตรมาส 1 ปี 2567 โดยคาดว่าเศรษฐกิจจะติดลบเล็กน้อย แม้จะไม่ได้ถดถอยอย่างรุนแรงแต่ก็จะกระทบต่อผลประกอบการของบริษัทจดทะเบียนในสหรัฐฯ อย่างแน่นอน ผลของเรื่องนี้ประกอบกับการปรับขึ้นล่วงหน้าของตลาดหุ้นสหรัฐฯ ในช่วงครึ่งปีแรก ทำให้มีโอกาสที่เม็ดเงินลงทุนจะหมุนกลับมาสู่ประเทศที่ยังไม่มีการปรับตัวเพิ่มขึ้น และยังมีความน่าสนใจในเชิง Valuation อยู่

ครึ่งปีแรกของปี 2566 ตลาดหุ้นไทยปรับตัวลงไปค่อนข้างมากเมื่อเทียบกับปีก่อนที่เคยเป็นหลุมหลบภัย อีกทั้งยังมีประเด็นการเมืองเข้ามากดดันเพิ่มเติม ทำให้ Valuation ตอนนี้มีความน่าสนใจ โดยเฉพาะการมองข้ามรอบวงจรดอกเบี้ยขาขึ้นและเศรษฐกิจถดถอยนี้ไป เมื่อทุกอย่างสงบลง เศรษฐกิจไทยและเศรษฐกิจโลกเริ่มฟื้นตัว ดอกเบี้ยเริ่มปรับลดลง ผลตอบแทนจากการลงทุนก็จะเริ่มกลับมา การซื้อและถือไว้ในระยะเวลาหนึ่ง ซึ่งอาจจะเป็น 1-2 ปีจากนี้ ในหุ้นดีที่ราคาเหมาะสม ไม่ว่าจะเป็นหุ้นแข็งแกร่ง หุ้นปันผล กอง REITs กองทุนโครงสร้างพื้นฐาน ที่มีปัจจัยพื้นฐานดี และราคาอยู่ในโซนล่าง ก็จะเห็นราคาหุ้นที่มีโอกาสกลับมาสู่พื้นฐานที่ควรจะเป็นได้ และเติบโตต่อไปได้

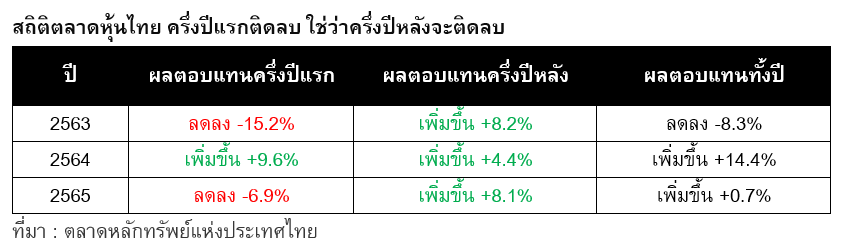

ดังนั้น แม้ว่าในช่วงครึ่งแรกของปี 2566 ตลาดหุ้นไทยจะให้ผลตอบแทนลดลง -6.6% แต่ในช่วงครึ่งหลัง ถ้าเศรษฐกิจไทยฟื้นตัวได้ดี การส่งออกฟื้นตัว การท่องเที่ยวฟื้นตัวดี การบริโภคในประเทศฟื้นตัวดี และการเปลี่ยนผ่านทางการเมืองไปสู่รัฐบาลใหม่ได้อย่างราบรื่นดี จะส่งผลดีต่อเศรษฐกิจไทยและการลงทุนในตลาดหุ้นไทยเป็นอย่างมาก และนักลงทุนอาจจะได้เห็น SET Index กลับมาสดใสได้ในครึ่งปีหลัง เหมือนกับที่ตลาดหุ้นไทยเคยให้ผลตอบแทนที่เป็นบวกในครึ่งปีหลังมาตลอด 3 ปีล่าสุด

ตลาดหุ้นไทยยังมีเสน่ห์ โอกาสของหุ้นไทยยังมี หาหุ้นดีที่ราคาคุ้มค่าให้เจอ

สำหรับนักลงทุนรายย่อย โอกาสของการทำกำไรอาจไม่ได้อยู่ที่การทำนายภาพใหญ่ว่า SET Index จะเป็นอย่างไร แต่มาจากการมองหาหุ้นดีที่ราคาเหมาะสม (หรือ ราคาถูกเป็นพิเศษ) ให้เจอ แล้วเข้าลงทุน ถือไว้อย่างมั่นใจ หากเราเข้าลงทุนหุ้นรายตัวในปีนี้ หุ้นบางตัวอาจจะต้องรอถึงปี 2567 เพื่อให้ผลประกอบการฟื้นตัว หุ้นบางตัวอาจต้องรอถึง 3 ปี เพื่อให้ถึงจุดที่กิจการทำได้ตามแผนกลยุทธ์ธุรกิจและผลประกอบการกำลังจะเติบโตอย่างก้าวกระโดด หากเราไม่เข้าใจในเนื้อแท้ของกิจการอย่างแท้จริง ไม่สามารถประเมินมูลค่าหุ้นได้อย่างมีเหตุผล เราจะพลาดโอกาสการลงทุนไปอย่างมากมาย

นักลงทุนต้องมองภาพให้ออกและเข้าใจถึงการเปลี่ยนแปลงในอุตสาหกรรม ทั้งในมุมการฟื้นตัวจากผลประกอบการที่ย่ำแย่มาเป็นปกติ และในมุมผลประกอบการปกติกลายมาเป็นเติบโตอย่างมหัศจรรย์ ในช่วงที่เกิดวิกฤติเราควรจะมองหาว่ากิจการใดที่จะอยู่กับเราต่อไปในอนาคต จะฟื้นตัว และจะเติบโต เราต้องมองให้ออกว่าใครคือผู้ชนะจากการฟื้นตัวของประเทศไทยที่กำลังจะเกิดขึ้น แล้วโอกาสในการทำกำไรในตลาดหุ้นไทยก็จะอยู่กับเรา

หมายเหตุ : บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของตลาดหลักทรัพย์แห่งประเทศไทย ใช้เพื่อสำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมและพิจารณาให้ดีก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ ค้นหาหุ้นดี น่าลงทุนด้วย Stock Screening เพื่อให้ได้หุ้นดี โดนใจ โดยไม่ต้องใช้เวลาค้นหานาน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Stock Screening” ได้ฟรี!!! >> คลิกที่นี่

หรือเรียนรู้แนวทางการวิเคราะห์เศรษฐกิจมหภาคที่มีผลต่อการลงทุนรายกลุ่มอุตสาหกรรม พร้อมเจาะลึกเทคนิคในการจับจังหวะเปลี่ยนกลุ่มลงทุน เพื่อเพิ่มโอกาสทำกำไรจากการลงทุน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Sector Rotation” ได้ฟรี!!! >> คลิกที่นี่