เทรด Options กับกลยุทธ์ Butterfly Spread

กลยุทธ์ Butterfly Spread ที่ใช้เทรด SET50 Index Options เหมาะกับนักลงทุนที่คาดว่าตลาดจะแกว่งตัวอยู่ในกรอบแคบ ๆ โดยหลัก ๆ จะใช้เพื่อจำกัดผลขาดทุนในกรณีที่ตลาดไม่เป็นอย่างที่คาด และเพิ่มโอกาสในการสร้างผลตอบแทนอีกด้วย

กลยุทธ์ Butterfly Spread แบ่งออกเป็น 2 รูปแบบ คือ หากตลาดมีความผันผวนต่ำ และมองว่าสินค้าอ้างอิงจะไม่ไปไหน จะใช้กลยุทธ์ Long Butterfly Spread แต่หากตลาดมีความผันผวนสูง และมองว่าสินค้าอ้างอิงจะมีการเหวี่ยงแรง จะใช้กลยุทธ์ Short Butterfly Spread

SET50 Index Options เป็นเครื่องมือการลงทุนที่น่าสนใจประเภทหนึ่ง นอกจากจะลงทุนเพื่อป้องกันความเสี่ยงของพอร์ตลงทุนแล้ว ยังใช้เพื่อการเก็งกำไร รวมถึงการเข้ามาหากำไรโดยปราศจากความเสี่ยง หรือที่เรียกว่า Arbitrage ได้ หากนักลงทุนได้ลงทุนใน Options จะคุ้นเคยกับกลยุทธ์หนึ่งที่ถูกสร้างขึ้นมาเพื่อตอบโจทย์ต่อมุมมองตลาดว่าจะเคลื่อนไหวในกรอบแคบ ๆ (Sideways) และสามารถจำกัดผลขาดทุนในกรณีตลาดไม่เป็นอย่างที่คาด กลยุทธ์ดังกล่าว เรียกว่า Butterfly Spread ซึ่งเป็นกลยุทธ์ที่สามารถสร้างได้ทั้งการใช้ Call Options (สิทธิในการซื้อ) และ Put Options (สิทธิในการขาย) ประกอบด้วย

- การ (ซื้อ) Long Call หรือ Put จำนวน 1 สัญญา ที่ราคาใช้สิทธิ (Strike Price) ต่ำ

- การ (ซื้อ) Long Call หรือ Put จำนวน 1 สัญญา ที่ราคาใช้สิทธิ (Strike Price) สูง

- การ (ขาย) Short Call หรือ Put จำนวน 2 สัญญา ระหว่างราคาใช้สิทธิ (Strike Price) ต่ำและสูง

โดยนักลงทุนที่ทำการ Long Butterfly Spread กำลังมองว่าสินค้าอ้างอิงจะไม่ไปไหน และตอนหมดอายุราคาจะอยู่ใกล้กับราคาใช้สิทธิ (Strike Price) ที่ได้ (ขาย) Short Call Options หรือ (ขาย) Short Put Options ไว้ แต่ถ้าเกิดตลาดแกว่งแรงไปในทางใดทางหนึ่งผลขาดทุนจากกลยุทธ์ข้างต้นจะจำกัด

ตัวอย่าง

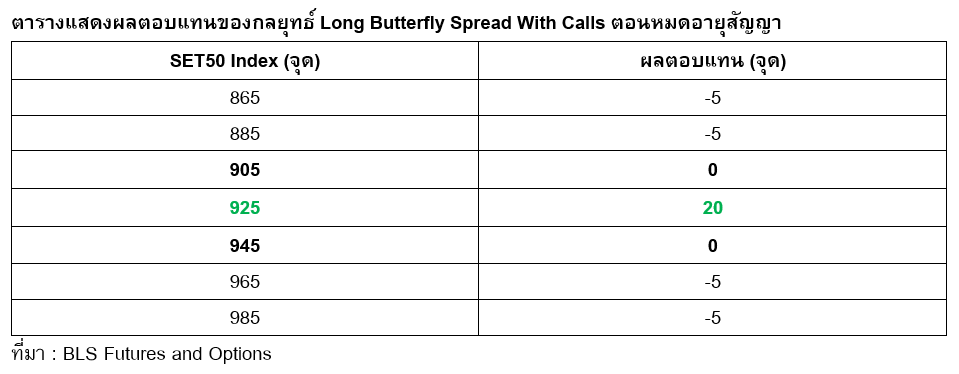

นักลงทุนมองแนวโน้มตลาดหุ้นไทย Sideways ในกรอบแคบ และต้องการหาโอกาสทำกำไรจากทิศทางดังกล่าว จึงเลือกใช้กลยุทธ์ Long Butterfly Spread ด้วย Call Options โดยการเข้าไป (ซื้อ) Long S50M23C900 ที่ราคา 35 จุด Long S50M23C950 ที่ 10 จุด และ (ขาย) Short S50M23C925 จำนวน 2 สัญญา ที่ 20 จุด (ตัวอย่างยังไม่รวมค่าธรรมเนียมต่าง ๆ)

จากตัวอย่างข้างต้น พบว่ากำไรสูงสุดที่เกิดขึ้นจะเท่ากับ 20 จุด และเกิดขึ้นเมื่อสินค้าอ้างอิง คือ ดัชนี SET50 ตอนหมดอายุสัญญาอยู่ที่ระดับ 925 จุด ซึ่งเป็นราคาใช้สิทธิที่ได้ Short Call Options ขณะที่จุดคุ้มทุน (Breakeven) ของกลยุทธ์นี้จะอยู่ที่ 905 จุด และ 945 จุด และถ้าเมื่อไหร่ก็ตามที่ดัชนี SET50 เหวี่ยงออกจากกรอบดังกล่าวจะเริ่มเกิดผลขาดทุนขึ้น แต่จะเห็นได้ว่าผลขาดทุนสูงสุดที่เกิดขึ้นจะเท่ากับ 5 จุด ซึ่งเท่ากับค่าพรีเมี่ยมสุทธิที่ได้จ่ายออกไปจากการสร้างกลยุทธ์ดังกล่าว

จะเห็นได้ว่ากลยุทธ์ Long Butterfly Spread ถ้าดูผิวเผินจะคล้ายกับกลยุทธ์ Short Straddle (ขาย (Short) ทั้ง Call Options และ Put Options ที่มี Strike Price และวันหมดอายุเดียวกันที่ At-the-Money ถ้าสินค้าอ้างอิงแกว่งแคบอย่างที่คาดก็จะได้กำไรจากค่าพรีเมียม เนื่องจากการ Short Options) แต่ก็มีความแตกต่างในรายละเอียดบางอย่าง ในเรื่องของค่าพรีเมียมที่การ Long Butterfly Spread จะมีค่าพรีเมียมที่ต้องจ่ายออกไป ตรงข้ามกับ Short Straddle ที่จะได้ค่าพรีเมียมรับจากการ Short Options รวมทั้งขนาดผลขาดทุนสูงสุดที่เกิดขึ้นในกรณีของ Long Butterfly Spread จะจำกัดผลขาดทุนเท่ากับค่าพรีเมียมที่จ่ายออกไป ขณะที่ Short Straddle จะมีผลขาดทุนที่ไม่จำกัด

อย่างที่ได้กล่าวข้างต้นว่า กลยุทธ์ Long Butterfly Spread เหมาะกับสภาวะที่สินค้าอ้างอิงผันผวนต่ำ อย่างไรก็ดี หากนักลงทุนมีมุมมองต่อสินค้าอ้างอิงว่าจะผันผวนสูง ก็มีกลยุทธ์ที่ตรงข้ามกับ Long Butterfly Spread คือ กลยุทธ์ Short Butterfly Spread ซึ่งสามารถใช้ได้ทั้ง Call Options และ Put Options เช่นกัน โดยการสร้างกลยุทธ์ดังกล่าวจะประกอบไปด้วย 3 ส่วนด้วยกัน

- การ Short Call หรือ Put จำนวน 1 สัญญา ที่ราคาใช้สิทธิ (Strike Price) ต่ำ

- การ Short Call หรือ Put จำนวน 1 สัญญา ที่ราคาใช้สิทธิ (Strike Price) สูง

- การ Long Call หรือ Put จำนวน 2 สัญญา ระหว่างราคาใช้สิทธิ (Strike Price) ต่ำและสูง

นักลงทุนที่ใช้กลยุทธ์นี้มองว่า สินค้าอ้างอิงจะมีการเหวี่ยงแรง โดยกำไรสูงสุดที่จะได้รับจะจำกัดแค่ค่าพรีเมียมที่ได้รับมาตอนสร้างกลยุทธ์ และเกิดขึ้นเมื่อราคาสินค้าอ้างอิงปรับขึ้นหรือลงแรง ขณะที่การขาดทุนสูงสุดจะเกิดขึ้นถ้าสินค้าอ้างอิงตอนหมดอายุเท่ากับราคาใช้สิทธิตรงกลาง

โดยสรุป กลยุทธ์ Options ที่เหมาะสมกับคาดการณ์สภาวะตลาดแบบต่าง ๆ ได้แก่

- สภาวะตลาดที่มีความผันผวนสูง : กลยุทธ์ Long Straddle, Short Butterfly Spread

- สภาวะตลาดที่มีความผันผวนต่ำ : กลยุทธ์ Short Straddle, Long Butterfly Spread

ดังนั้น หากนักลงทุนเลือกกลยุทธ์การลงทุนกับสินค้า Options ให้เหมาะสมกับสถานการณ์ นอกจากจะช่วยลดความเสี่ยงได้ ยังมีโอกาสเพิ่มผลตอบแทนอีกด้วย

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้กลยุทธ์การลงทุนใน Options ทั้งกลยุทธ์ทิศทางขึ้นลงแบบ Outright กลยุทธ์แบบผสมระหว่างหุ้นอ้างอิงและออปชัน กลยุทธ์เก็งกำไรแบบ Spreads และกลยุทธ์เก็งกำไรบนความผันผวน สามารถเรียนรู้ได้ผ่าน e-Learning หลักสูตร “รอบรู้กลยุทธ์ลงทุน Options” ได้ฟรี!!! >> คลิกที่นี่