เทรด Options ด้วยกลยุทธ์ Long Straddle

กลยุทธ์ Long Straddle เป็นกลยุทธ์อีกรูปแบบของการลงทุน SET50 Index Options ซึ่งเหมาะกับช่วงที่มีเหตุการณ์เกิดขึ้นทั้งเชิงบวกหรือลบ เช่น การเลือกตั้ง ธนาคารกลางปรับขึ้นหรือลดอัตราดอกเบี้ยนโยบาย ทำให้การเคลื่อนไหวของราคาสินค้าอ้างอิงเปลี่ยนแปลงอย่างมาก นักลงทุนที่เห็นโอกาสดังกล่าวจึงเข้ามาลงทุนเพื่อสร้างผลตอบแทนด้วยการใช้กลยุทธ์ Long Straddle ขณะเดียวกัน ถ้าหากราคาของสินค้าอ้างอิงดูทรงตัว และผันผวนต่ำ ก็สามารถใช้กลยุทธ์ Short Straddle ได้เช่นกัน

หากพูดถึง SET50 Index Options นักลงทุนเข้าใจดีว่าเป็นทั้งเครื่องมือเก็งกำไร ป้องกันความเสี่ยง หรือใช้ในการหาโอกาสค้ากำไร (Arbitrage) โดยในการเทรด Options มีบางกลยุทธ์ที่สามารถสร้างกำไรได้ แม้จะไม่มั่นใจว่าสินทรัพย์อ้างอิงนั้นจะเคลื่อนไหวไปในทิศทางใด ซึ่งแตกต่างจากการเทรด Futures ที่ต้องคาดการณ์แนวโน้มของสินทรัพย์อ้างอิง เพื่อการตัดสินใจเทรดที่เหมาะสม

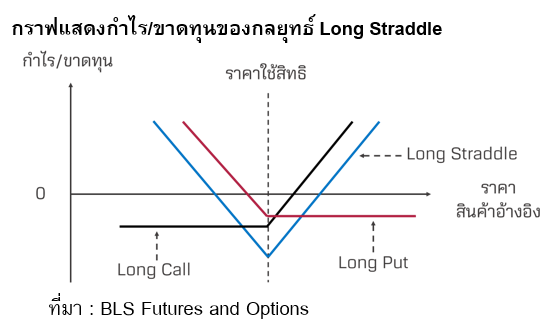

สำหรับกลยุทธ์เทรด Options ที่ไม่สนใจว่าสินค้าอ้างอิงจะปรับขึ้นหรือลง แต่คาดหวังว่าจะมีการเคลื่อนไหวที่ผันผวนสูงพอที่จะเอาชนะค่าพรีเมียม (Premium) ที่จ่ายออกไป มีชื่อเรียกว่า Long Straddle โดยกลยุทธ์นี้ประกอบไปด้วยการซื้อ (Long) ทั้งสิทธิในการซื้อ (Call Options) และสิทธิในการขาย (Put Options) อย่างละ 1 สัญญา ที่มีราคาใช้สิทธิ (Strike Price) และวันครบกำหนดอายุ (Expiration Date) เดียวกัน และ Options ไม่มีกำไรหรือขาดทุนในวันหมดอายุ (At-the-Money)

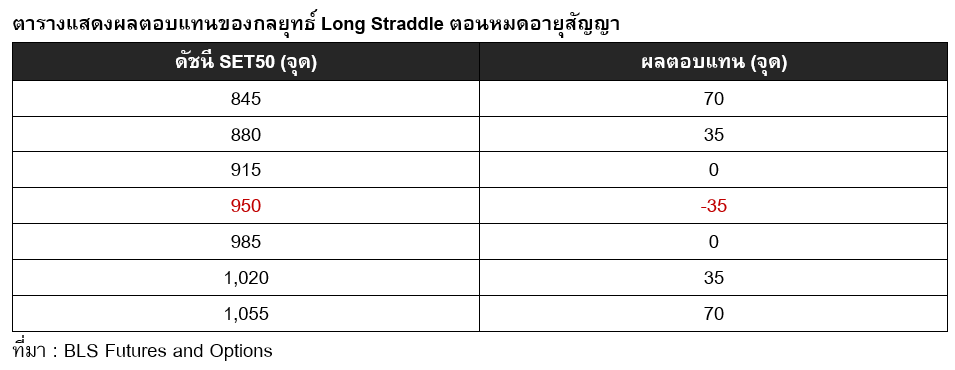

ตัวอย่าง นักลงทุนมองว่าในช่วงใกล้เลือกตั้ง ดัชนี SET50 มีแนวโน้มผันผวนสูง แต่ไม่แน่ใจว่าจะปรับขึ้นหรือลง จึงเลือกใช้กลยุทธ์ Long Straddle ด้วยการเข้าไปซื้อ (Long) S50M23C950 ที่ราคา 19 จุด และซื้อ (Long) S50M23P950 ที่ราคา 16 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

จากตัวอย่าง พบว่านักลงทุนจะขาดทุนสูงสุดเท่ากับ -35 จุด ถ้าดัชนี SET50 ตอนหมดอายุสัญญาอยู่ที่ระดับ 950 จุด อย่างไรก็ดี ถ้าดัชนี SET50 เริ่มเหวี่ยงไปด้านใดด้านหนึ่ง พบว่าผลขาดทุนเริ่มน้อยลง และจะเริ่มมีกำไรเมื่อดัชนี SET50 น้อยกว่า 915 จุด หรือมากกว่า 985 จุด กลยุทธ์นี้เหมาะสำหรับตลาดที่มีการเคลื่อนไหวของราคาอย่างมาก ไม่ว่าจะในทิศทางลบหรือบวก

อย่างไรก็ตาม บางครั้งสินค้าอ้างอิงมีแนวโน้มแกว่งตัวในกรอบแคบและมีความผันผวนต่ำ ก็สามารถหาโอกาสทำกำไรได้เช่นเดียวกัน โดยกลยุทธ์ที่ว่านี้ คือ Short Straddle ซึ่งเป็นการขาย (Short) ทั้ง Call Options และ Put Options อย่างละ 1 สัญญา ที่มีราคาใช้สิทธิและวันครบกำหนดอายุเดียวกัน และ Options ไม่มีกำไรหรือขาดทุนในวันหมดอายุ (At-the-Money) โดยถ้าสินค้าอ้างอิงแกว่งแคบอย่างที่คาดก็จะได้กำไรจากค่าพรีเมียม เนื่องจากการ Short Options

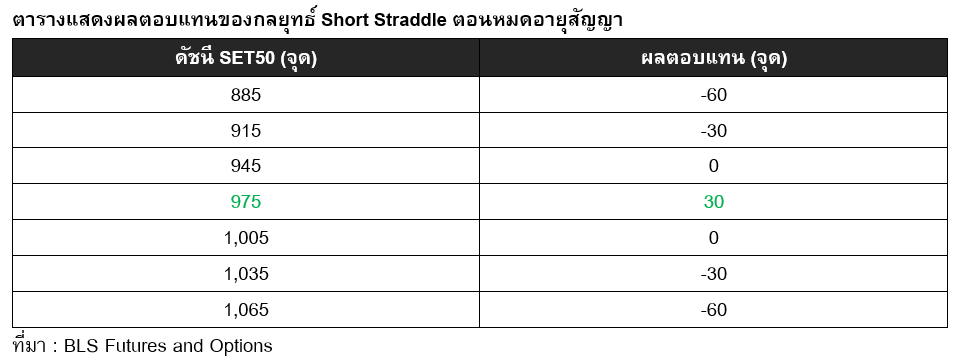

ตัวอย่าง นักลงทุนมองว่า ดัชนี SET50 มีแนวโน้มที่จะเคลื่อนไหวผันผวนต่ำ จึงเลือกใช้กลยุทธ์ Short Straddle ด้วยการเข้าไปขาย (Short) S50M23C975 ที่ราคา 17 จุด และขาย (Short) S50M23P975 ที่ราคา 13 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

จากตัวอย่าง พบว่านักลงทุนจะมีกำไรสูงสุดเมื่อดัชนี SET50 อยู่ที่ระดับ 975 จุด และมีกำไรเท่ากับ 30 จุด ซึ่งเกิดจากการ Short Options อย่างไรก็ดี หากดัชนี SET50 เริ่มปรับลงต่ำกว่า 945 จุด หรือปรับขึ้นมากกว่า 1,005 จุด ก็เริ่มขาดทุนมากขึ้นเรื่อย ๆ จึงเห็นได้ว่ากลยุทธ์นี้ค่อนข้างมีความเสี่ยงสูง หากตลาดกลับมามีแนวโน้มและเคลื่อนไหวไปในทิศทางใดทิศทางหนึ่งอย่างชัดเจน จึงเหมาะสำหรับตลาดที่คาดว่าราคาของสินค้าอ้างอิงจะทรงตัว และผันผวนต่ำ

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้กลยุทธ์การลงทุนใน Options ทั้งกลยุทธ์ทิศทางขึ้นลงแบบ Outright กลยุทธ์แบบผสมระหว่างหุ้นอ้างอิงและออปชัน กลยุทธ์เก็งกำไรแบบ Spreads และกลยุทธ์เก็งกำไรบนความผันผวน สามารถเรียนรู้ได้ผ่าน e-Learning หลักสูตร “รอบรู้กลยุทธ์ลงทุน Options” ได้ฟรี!!! >> คลิกที่นี่